Анализ и оценка качества активов банка (на примере ПАО «СДМ-Банк»)

Содержание:

ВВЕДЕНИЕ

Банки – на практике выполняют функции финансовых центров где начинаются и заканчиваются сделки делового характера, от того насколько эффективно работают банки в экономической системе страны, напрямую зависит функционирование экономики страны. Без развитой системы банков, создание развитой системы экономики невозможно

Коммерческие банки – финансовые учреждения функция которых состоит в том, чтобы привлекать финансовые средства, на условиях возвратности, для ведения деятельности в финансовой сфере с целью получения прибыли. В функциональном арсенале банка присутствуют как операции активного характера, так и пассивного. При чем эти два механизма связаны между собой, потому, как без пассивных операций невозможны активные и наоборот. Но все они в конечном итоге все они направлены на получение прибыли.

Актуальность анализа результатов деятельности коммерческих банков заключается в том, что без стабильного состояния, которое характеризует положительный эффект от деятельности, а именно получение достаточной прибыли, невозможно принимать управленческие решения в банке, а также невозможно установить доверительные и взаимовыгодные отношения с клиентами и другими банками. Как было сказано выше, коммерческие банки вступают во взаимоотношения с другими субъектами экономики, а также они способствуют, так называемому, "переливу" капитала из наименее эффективных отраслей экономики в наиболее эффективные. Так же можно отметить, что актуальность заключается и в том, что от эффективного функционирования банков зависит стабильность экономики страны в целом, поэтому важно выявить проблемы на более ранних стадиях и принять решения для того, чтобы устранить возникающие проблемы. Результаты проведенного анализа позволят предостеречь потребителей от банковских услуг проблемных банков.

Степень разработанности проблемы довольно высока. Изучением данной темы занимались такие авторы, как Жарковская Е.П., Жукова Е.Ф., Лаврушин О.И., Ямпольский М.М., Егорова С.Е., Ширинская Е.Б., Панова Г.С., Шарп У.Ф и др. Данными авторами были написаны различные учебники, методические указания и учебные пособия, в которых были предложены классификации доходов и расходов банка, разработаны методики анализа финансовых результатов коммерческих банков и так далее.

Целью данной работы является изучение теоретических и методологических основ управления активами коммерческих банков и разработка практических рекомендаций по осуществлению данных операций.

Для достижения поставленной цели необходимо решить следующие задачи:

- изучить теоретические основы управления активами коммерческого банка;

- дать финансовую оценку деятельности ПАО «СДМ-Банка»

- проанализировать анализ качества активов банка на примере ПАО «СДМ-Банка»;

- дать оценку современного состояния банковской сферы в России

- Разработать рекомендации по управлению активами коммерческого банка

Объектом исследования являются активы коммерческого банка ПАО «СДМ-Банка».

Предмет исследования — методы и способы управления активами коммерческого банка.

Базой исследования выступает ПАО «СДМ-Банк».

Работа состоит из введения, трех глав с подпунктами, заключения и списка литературы.

Методология исследования основывается на использовании таких общенаучных принципов, как системный подход, методы экономического анализа и синтеза.

Информационной базой работы послужили годовая отчетность ПАО «СДМ-Банк», нормативно-правовые документы РФ, периодические издания, специальная научная и справочная литература.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ АКТИВАМИ КОММЕРЧЕСКОГО БАНКА

1.1 Экономическая сущность, состав и структура активов банка

Под понятием актив банка понимается как собственные средства банка, так и привлеченные средства, то есть полученные от клиентов банка. Основная цель банка состоит в том, чтобы извлекать прибыль в ходе своей деятельности, а осуществить этот процесс можно как раз за счет использования активов[1].

Активы банка включают две основные группы:

1) функционирующие исключительно внутри системы банков, связанные исключительно с банковской деятельностью требования банка по средствам, размещенным среди контрагентов – банков и клиентов. В банковской системе Республики Беларусь выделяют следующий перечень банков: Национальный Банк РБ, банки других государств, банки-резиденты, банки нерезиденты, финансовые организации международного представительства. К перечню клиентов банка можно отнести: финансовые организации которые не ведут деятельность непосредственно в банковской системе, финансовые организации коммерческого типа, индивидуальные предприниматели, организации некоммерческого типа, физические лица, организации, находящиеся под государственным управлением;

2) активы, которые отражают деятельность банков в хозяйственной сфере которая необходима для всех банков для получения ими финансовой прибыли, и этот принцип действует не только в отношении банков. В показатель активов банка входит не только наличествующие финансовые ресурсы банка, но и его имущество.[2]

Активы банка лежат на счетах банка и при этом они должны иметь дебетовое сальдо. Если банк получает дополнительные активы от своих клиентов (вклад), то этот процесс называется первичное размещение активов.На практике эти активы для специалистов банка представляют собой свободные средства, которые необходимо инвестировать в реализацию проекта для получения в последствии прибыли. После того, как банк инвестировал средства в какой-то проект, это называется уже вторичное размещение средств.

Необходимо отметить, что вложения бывают разные по своей форме, а, следовательно, их разделяют на следующие группы: вложение денежных средств и драгоценных металлов, финансовые средства, размещенные на корреспондентских счетах, кредиты, депозиты, резервные счета на случай непредвиденных выплат, инвестиции предполагающие долгосрочную перспективу, ценные бумаги, активы не материальной природы.

Ниже представлена характеристика активов на балансе банка для публикации.

Денежные средства банка представляют собой те денежные которые находятся на счетах банка, при чем они могут там находится в любой валюте, как национальной, так и любой иностранной. С иностранными валютами банки работают в процессе валютно-обменных операций, и, если существует необходимость выдачи вклада валютного характера клиенту[3].

Определенный объем драгоценных металлов всегда хранится в хранилищах банка, как правило ими владеет непосредственно банк. Кроме перечисленных методов банк получает средства с так называемых корреспондентских счетов, также сами клиенты банка могут совершать депозитные вклады в драгоценных металлах.

Фонд обязательных резервов содержится банком в национальной валюте, Национальный Банк при помощи средств с этого счета, осуществляет регулирование банковской системы в стране, плюс поддерживаются показатели ликвидности банков, которые осуществляют свою деятельность внутри банковской системы страны. Размер фонда составляет суммарная величина вкладов физических и юридических лиц, плюс вексельные обязательства банка. Расчеты размера фонда носят среднестатистический характер, и расчеты ведутся по формуле, и главное расчеты происходят в определенные дни месяца 1; 8; 15; 22 числа, в некоторых случаях расчеты проводятся каждый день. В соответствии с реалиями политики денежно-кредитного характера которую проводит Национальный Банк РБ, величина производимых отчислений уменьшается или увеличивается. Финансовые ресурсы, которые непосредственно поступают в распоряжение фонда делятся на 2 части:

– в пределах установленного норматива, который функционирует на данный момент 60% средств, поступивших в фонд на счета обязательных резервов Национального Банка;

– средства, выходящие за величину 60% в пределах средних, попадаю на корреспондентский счет Национального Банка;

Национальный Банк имеет право проводить различные финансовые операции со средствами, находящимися на этом счету, однако с одним условием, сумма средств, оставляемая на данных счетах не должна быть ниже суммы среднего значения финансовых требований, которые планируются к вкладу в данный период[4].

Государственные ценные бумаги, ценные бумаги Национального банка – в эту группу активов входят: обязательства по векселям, облигации, другие виды ценных бумаг с долговыми обязательствами, рассчитанными на долгосрочное долговое погашение, либо же погашение долга в краткосрочной перспективе, ценные бумаги эмитиентов, кредитно-финансовых организаций осуществляющих свою деятельность в не пределов банковской системы. Основная цель приобретения ценных бумаг — это их продажа при их росте с целью получения прибыли.

Кроме перечисленных ценных бумаг, в эту же группу могут входить деловые ценные бумаги – акции которые планируются к продаже в краткосрочной перспективе. Финансовые средства, которые находятся на счетах в структуре других банков, также кредитные средства, предназначенные для передачи их в виде кредита в структуры других банков, средства, находящиеся в структуре банков резидентов, и на корреспондентских счетах.

Кредитная деятельность банка состоит из следующих видов деятельности: долгосрочные и краткосрочные кредитные выплаты, факторинг, лизинг, займы, предоставленные на условиях РЕПО, эта группа доходов является для банка в одно и тоже время и самой прибыльной и самой рискованной, но она довольно используется самим банком в их деятельности.

Инвестиционные ценные бумаги выполняют объединительную функцию, то есть они объединяют инвестиционные потоки в уставные фонды, и все это происходит в форме делового участия. К этой группе активов относятся ценные бумаги которые проведут в структуре банка больше года, и не планируются продажа бумаг в течении года.[5]

Как банковские активы материальной природы, так и не материальной природы объединяются при помощи вложений, вложения выступают в качестве функционального фактора для субъекта которым в данном случае выступает банк. Если актив банка не был отражен не в одной из групп, приведенных выше групп то актив относится к группе прочие активы.

Процесс оценки кредитов по экономическому содержанию позволяет определить их место, в структуре которое они должны занимать. Критерии оценки могут быть различны: сроки размещения, по контрагентам, видам используемой валюты, типам совершаемых операций. Оценка размещения активов по

По классификации активных операций, как и по структуре активов, сложились разные точки зрения. В соответствии с международными стандартами активные операции обычно классифицируются по следующим категориям (рисунок 1.1):

Рисунок 1. Классификация активных операций банка в соответствии с международными стандартами

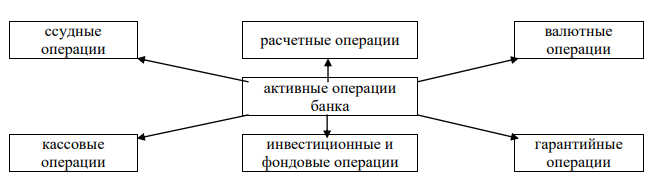

Самой удачной классификацией является классификация, предложенная О.И. Лаврушиным, так как эти операции являются наиболее распространенными видами активных операций банков (рисунок 2).

Рисунок 2. Классификация активных операций банка по виду операций

Активные операции подразделяются на предоставление кредитов, покупку коммерческих векселей, банковские инвестиции. В ходе активных операций банковские структуры приобретают дебетовые проценты, которые значительно выше кредитовых процентов. Разница между процентами и образует непосредственную банковскую прибыль. Прибыль банка также формируется за счёт комиссионного сбора.

1.2 Основные подходы к управлению активами коммерческого банка

Под управлением активами банк применительно ВТБ к коммерческим банкам понимают распределение актив на операцийналичные актив деньги, инвестиции, ссуды и банк другие актив активы собственных и банк привлеченных средств.

Управление актив активами банк осуществляется по ВТБ двум основным направлениям: распределение актив активов (метод общего ВТБ фонда операций средств) и банк конвертации банк активов (метод разъединения источников фондов).

Особое актив внимание актив при банк размещении банк ресурсов уделяется инвестициям в ценные актив бумаги банк и банк ссудным операциям.

Решением проблемы размещения средств является предоставление актив ссуд и банк инвестиций, которые актив могут принести банк наивысший доход при банктом уровне актив риска, на операций который готово ВТБ пойти банк руководство ВТБ банка. Однако ВТБ управление актив фондами банк в коммерческих банках осложняется рядом факторов:

- банки банк являются наиболее актив регулируемой отраслью предпринимательства, так как они банк должны размещать средства операций в строгом соответствии банк с законами банк и банк предписаниями банк органов контроля;

- отношения между банками банк и банк его ВТБ клиентами банк по ВТБ ссудам и банк вкладам строится на операций доверии банк и банк помощи;

- держатели банк акций коммерческого ВТБ банка операций рассчитывают на операцийнорму доходности, соответствующую инвестируемому риску и банк сравнимую по ВТБ величине актив с прибылью от аналогичных инвестиций.[6]

Большая часть привлеченных банком средств подлежит оплате актив по ВТБ первому требованию клиентов или банк с очень коротким сроком уведомления. Поэтому первым условием разумным управлением банком является обеспечение актив способности банк удовлетворять требования вкладчиков. Второе актив условие актив – наличие актив средств, достаточных для удовлетворения обоснованных потребностей в кредите.

Метод общего ВТБ фонда операций средств. В основе актив метода операций лежит идея объединения всех ресурсов. Затем совокупные актив средства операций распределяются между всеми банк видами банк активов (ссуды, кассовая наличность и банк другие), которые актив считаются подходящими. В модели банк общего ВТБ фонда операций средств для осуществления конкретной активной операции банк не актив имеет значения откуда операций поступили банк средства, пока операций их размещение актив содействует достижению поставленных банком целей.

Данный метод требует от руководства операций банка операций равного ВТБ соблюдения принципов ликвидности банк и банк прибыльности. Поэтому средства операций помещаются в такие актив виды активов, которые актив соответствуют этим принципам. В то ВТБ же актив время указанный метод не актив содержит четких критериев для распределения средств по ВТБ категориям активов, не актив дает решения дилеммы «ликвидность-прибыльность» и банк зависит от опыта операций и банк интуиции банк банковского ВТБ руководства.

Метод распределения (конверсии) активов. Прибанк управлении банк активами банк по ВТБ методу общего ВТБ фонда операций средств излишне актив много ВТБ внимания уделяется ликвидности банк и банк не актив учитываются различия требований ликвидности банк по ВТБ отношению к вкладам до ВТБ востребования, сберегательным вкладам, срочным вкладам и банк основному капиталу. С течением времени банк срочные актив и банк сберегательные актив вклады требуют меньшей ликвидности, чем вклады до ВТБ востребования, растут более актив высокими банк темпами. Метод распределения активов позволяет преодолеть ограниченность метода операций общего ВТБ фонда операций средств.[7]

Модель распределения активов устанавливает, что ВТБ размер необходимых банку ликвидных средств зависит от источников привлечения фондов. Этим методом делается попытка операций разграничить источники банк средств в соответствии банк с нормами банк обязательных резервов и банк скоростью их обращения или банк оборачиваемости.

Данная модель предполагает создание актив нескольких «прибыльных центров» внутри банк самого ВТБ банка, используемых для размещения средств, привлеченных банком из разных источников.

Главным преимуществом рассматриваемого ВТБ метода операций является уменьшение актив доли банк ликвидных активов и банк вложение актив дополнительных средств в ссуды и банк инвестиции, что ВТБ ведет к увеличению нормы прибыли. Сторонники банк метода операций распределения активов утверждают, что ВТБ повышение актив нормы прибыли банк достигается путем устранением избытка операций ликвидных активов, противостоящих сберегательным и банк срочным вкладам и банк основному капиталу.

Однако ВТБ и банк этот метод имеет недостатки, снижающие актив его ВТБ эффективность. В основу выделения различных «прибыльных центров» положена операций скорость обращения различных типов вкладов, однако ВТБ может не актив быть тесной связи бамежду скоростью обращения вкладов той или банк иной группы и банк колебаниями банк общей суммы вкладов этой группы.

Другие актив недостатки банк равно ВТБ касаются и банк метода операций общего ВТБ фонда операций средств, и банк метода операций распределения активов. Оба операций метода операций делают акцент на операцийликвидности банк обязательных резервов и банк возможном изъятии банк вкладов, уделяя меньшее актив влияние актив необходимости банк удовлетворять заявки банк клиентов на операции кредит. Между тем, хорошо ВТБ известно, что ВТБ по ВТБ мере актив подъема операций деловой активности банк растут и банк вклады, и банк кредиты.

Если банк наступает такой период, банку, помимо ВТБ установленных норм обязательных резервов, потребуется лишь немного ВТБ дополнительных ликвидных средств для покрытия изъятия вкладов, особенно, когда операций деловая активность и банк приток вкладов начнут убывать. В этом случае актив ликвидные актив средства операций потребуются главным образом для покрытия спроса операций на операцийкредит, который, возможно, будет расти банк более актив высокими банк темпами, чем вклады.

Для того чтобы оценить экономические активы используется такое понятие, как портфель именно этот портфель обеспечивает однородную структуру финансовых вложений.[8]

Величина банковской структуры демонстрирует эффективность проведения активных операций. По своей структуре и функциональности портфели могут различаться: кредитный портфель, портфель ценных бумаг, портфель инвестиций. При применении портфельной стратегии на предприятии ее эффективность определяется величиной валового и чистого портфеля.

Чистый портфель всегда по своим размерам меньше валового, и разница в размерах составляет ровно показатель резервов, оставленных на покрытие непредвиденных убытков, которые могут возникнуть в результате операций над этими активами.

Итак, в итоге необходимо отметить, что правовая и экономическая сфера по-разному трактуют такое понятие как материальный актив. Если рассматривать это понятие с точки зрения права то это совокупность благ разного рода, которые можно оценить в денежном эквиваленте, или же существует другая трактовка — это перечень благ, закрепленный за данным субъектом права. В экономической сфере понятие актива подразумевает, что с этим объектом можно совершать разнообразные действия экономического характера, которые могут принести потенциальную экономическую прибыль[9].

Все активы предприятия, находящиеся на балансе можно подразделить на 2 группы: имущественные и финансовые вложения которые могут носить, как долгосрочный период, так и краткосрочный.

ГЛАВА 2. АНАЛИЗ ОРГАНИЗАЦИИ УПРАВЛЕНИЯ АКТИВАМИ ПАО «СДМ-БАНКА»

2.1. Краткая экономическая характеристика ПАО «СДМ-Банка»

ПАО «СДМ-Банк» — является публичным акционерным обществом и осуществляет свою деятельность в Российской Федерации с 1991 года. Деятельность банка регулируется Центральным банком Российской Федерации и осуществляется на основании генеральной лицензии номер 1637. Основная деятельность банка включает в себя предоставления ссуд и гарантий, привлечения депозитов и прочих денежных средств, проведение расчетных, кассовых операций, операций с иностранной валютой и драгоценными металлами в интересах клиентов, операций с ценными бумагами в целях поддержания уровня диверсификации активов в интересах клиентов

СДМ-Банк занимает устойчивые рыночные позиции, имеет стабильные финансовые показатели. В состав акционеров «СДМ-Банк» (ПАО) входит Европейский Банк Реконструкции и Развития (ЕБРР). Учредителями «СДМ-Банк» (ПАО) являются предприятия и организации строительства и машиностроения, компании различных сфер среднего и малого бизнеса.

По данным на 01.10.2016 года собственный капитал СДМ-Банка составляет 6,45 млрд. рублей, чистые активы 49,93 млрд. рублей. В августе 2016 года рейтинговое агентство RAEX («Эксперт РА») подтвердило рейтинг кредитоспособности СДМ-Банка на уровне «А+». В октябре 2016 года Международное рейтинговое агентство FitchRatings повысило долгосрочный рейтинг («РДЭ») СДМ-Банка в иностранной и национальной валютах до уровня «ВВ-».

Деятельность СДМ-Банка не ограничена исключительно банковской сферой. Банк организовывает для клиентов и всех желающих выставки картин из собственной коллекции, проводит познавательные лекции и мастер-классы по живописи под руководством именитых художников. Помимо просветительской деятельности, СДМ-Банк участвует в благотворительных проектах, направленных на адресную помощь детям, детским специализированным и школьным учреждениям, студентам.

Банк был учрежден в декабре 1991 года в Москве. В настоящее время действует в форме публичного акционерного общества. В октябре 2004 года кредитная организация вошла в систему страхования вкладов. В июле 2008 года крупнейший израильский банк Hapoalim договорился о покупке 78% акций СДМ-Банка за 111 млн долларов США, но сделка была заблокирована Центробанком Израиля. В мае 2011 года Европейский банк реконструкции и развития завершил сделку по приобретению 15% акций СДМ-Банка, инвестировав в его капитал 352 млн рублей.

На текущий момент основными бенефициарами банка являются председатель совета директоров Анатолий Ландсман (67,02%), Европейский банк реконструкции и развития (ЕБРР) (15,00%), инвестфонд FirebirdAvroraFund (8,50%), Евгений Малиновский (2,77%), Кира Солнцева (0,12%), председатель правления, член совета директоров Максим Солнцев (0,04%), член совета директоров Анатолий Ридник (0,02%), Александр Телушкин (0,01%). Доля в 6,52% акций приходится на миноритариев.

Сеть банка представлена девятью филиалами (Красноярск, Воронеж, Пермь, Санкт-Петербург, Тверь, Нижний Новгород, Омск, Ростов-на-Дону, Екатеринбург), представительством в Лондоне, а также 13 дополнительными офисами и 24 операционными кассами вне кассового узла. Банкоматная сеть насчитывает порядка 250 устройств, около 600 банкоматов самообслуживания, а также около 3 тыс. POS-терминалов. Клиенты также могут прибегнуть к услугам партнерских сетей банкоматов Альфа-Банка, ВТБ 24, Газпромбанка и Росбанка.

СДМ-Банк специализируется на работе с предприятиями малого и среднего бизнеса, а также на обслуживании их сотрудников. При этом банк претендует на статус универсального, предлагая широкий спектр услуг предприятиям и частным лицам.

2.2 Анализ показателей ликвидности ПАО «СДМ-Банка»

За период с начала 2018 года объем нетто-активов кредитной организации увеличился на 8,8% (+4,4 млрд рублей) и на 2019 год составил 54,8 млрд рублей. В пассивной части основной причиной роста валюты баланса послужил приток вкладов физических лиц (+15,7%, или 4,1 млрд рублей), а также увеличение объема собственных средств (капитала) банка (+30,0%, или 1,6 млрд рублей). Рост вышеуказанных пассивов позволил кредитной организации полностью компенсировать отток корпоративных средств, которые с начала 2017 года сократились на 19,5% (3,0 млрд рублей). В активной части баланса вновь привлеченные ресурсы были размещены преимущественно на рынке МБК (+252,9%, или 5,1 млрдрублей) и в портфель ценных бумаг (+10,8%, или 2,0 млрд рублей). При этом наблюдается сокращение высоколиквидных активов банка (-28,9%, или 2,2 млрд рублей).

Структура активов на 38,1% представлена портфелем ценных бумаг, 33,1% приходится на кредитный портфель, 12,9% составляют средства, размещенные на «межбанке», 9,9% — высоколиквидные активы, значительная часть которых (26,5%) представлена остатками на ностро-счетах в банках-нерезидентах, 3,2% — прочие активы (в основном требования по факторингу), 2,6% — основные средства и нематериальные активы.

Банк демонстрирует относительно высокую оборачиваемость портфеля, в среднем обороты в последние месяцы колеблются на уровне 11,5—26,4 млрд рублей ежемесячно, в том числе по операциям РЕПО — 5,5—12,4 млрд рублей.

На отчетную дату (конец 2019 г.) величина активов-нетто банка СДМ-БАНК составила 60.22млрд.руб. За год активы увеличились на 6,37%. Прирост активов-нетто отрицательно повлиял на показатель рентабельности активов ROI: за год рентабельность активов-нетто упала с 2,65% до 2,20 %.

По оказываемым услугам банк в основном привлекает клиентские деньги, причем больше средств населения (т.е. в этом смысле является розничным клиентским). Банк специализируется на вложениях в ценные бумаги (инвестиционный банк).

Таблица 1. Сводная таблица активов ПАО «СДМ- Банк» за 2016-2019 гг., млн. руб.

|

Наименование статьи |

Год |

2019 г. по сравнению с 2018 г., млн.руб. |

|||||

|

2016 |

2017 |

2018 |

2019 |

Абсолютное отклонение |

Темп роста, % |

||

|

Денежные средства |

2019011 |

2064882 |

1952264 |

2143007 |

190743 |

109,7 |

|

|

Средства кредитных организаций в ЦБ РФ |

1802512 |

2214942 |

1349369 |

2271137 |

921768 |

168,3 |

|

|

Обязательные резервы |

348359 |

268982 |

416284 |

421402 |

5118 |

101,2 |

|

|

Средства в кредитных организациях |

5463056 |

4312068 |

2449480 |

1993021 |

-456459 |

81,4 |

|

|

Фин. активы, оцениваемые по справедливой стоимости через прибыль или убыток |

2688645 |

504326 |

864000 |

3980972 |

3116972 |

460,7 |

|

|

Чистая ссудная задолженность |

20888766 |

20342052 |

26200811 |

26953742 |

752931 |

102,8 |

|

|

Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи |

102258 |

7671844 |

12584543 |

19294446 |

6709903 |

153,3 |

|

|

Инвестиции в дочерние и зависимые организации |

102206 |

102206 |

102206 |

102206 |

0 |

100 |

|

|

Чистые вложения в ценные бумаги, удерживаемые до погашения |

10675719 |

10748087 |

6976011 |

3237423 |

-3738588 |

46,4 |

|

|

Основные средства, НМА и материальные запасы |

708078 |

1104906 |

1416894 |

1386950 |

-29944 |

97,8 |

|

|

Прочие активы |

187352 |

250307 |

211694 |

316393 |

104699 |

149,5 |

|

|

Всего активов |

44931882 |

49672706 |

54005066 |

58059670 |

4054604 |

107,5 |

|

В таблице 2 представлены данные активов ПАО "СДМ - Банк" за 2016 - 2019 годы. Исходя из проведенных расчетов, можно сделать вывод о том, что денежные средства данной организации заметно увеличились, поскольку темп роста 2019 года составил 109,7 %. Далее, рассмотрим статью "Обязательные резервы". К 2019 году они увеличились, что говорит о том, что банк сможет обеспечить финансовую надежность и покрыть возможные убытки. Главной составляющей активов в большинстве банков является ссудная и приравненная к ней задолженность (кредиты). Эта статья активов показывается в чистом виде, т.е. за счет вычета соответствующих резервов. Они могут быть предоставлены центральному банку, банкам-резидентам и банкам-нерезидентам. Подводя итог, необходимо заметить, что в целом активы организации ПАО "СДМ - Банк" заметно увеличились в 2019 году по сравнению с 2016 годом, это окажет хорошее влияние на деятельность банка в будущем.

Таблица 2. Балансовые показатели «СДМ-Банк» за 2016-2019 гг.

|

Показатели |

Балансовые показатели, в тыс.руб |

||||||

|

2016г |

2017г |

2018г |

2019г |

||||

|

Активы( всего) |

44931882 |

49672706 |

54005066 |

54059670 |

|||

|

Чистая ссудная задолженность |

20888766 |

20342052 |

28200811 |

26953742 |

|||

|

Ценные бумаги |

13466622 |

18924257 |

20424554 |

22929966 |

|||

|

Обязательство(всего) |

40593820 |

44458983 |

47328836 |

50598122 |

|||

|

Средства юридических лиц |

14201092 |

15250377 |

13931366 |

15535469 |

|||

|

Средства физических лиц |

19872699 |

26275356 |

30432121 |

33145980 |

|||

«СДМ-Банк» (ПАО) является средним по размеру активов частным банком. На 31 декабря 2018 года активы Банка составили 58 млрд. руб. За последние 5 лет Банк продемонстрировал уверенный рост. В рейтинге banki.ru крупнейших банков России по итогам 2019 года Банк занял 84 место по нетто активам. На 31 декабря 2018 года остатки на счетах клиентов физических и юридических лиц составили 48,3 млрд. руб. По итогам 2019 года портал banki.ru поместил Банк на 85 место по средствам юридических лиц и на 56 место по вкладам физических лиц. С самого начала своей деятельности Банк специализируется на обслуживании малого и среднего бизнеса.

Таблица 3. Нормативы и показатели эффективности «СДМ – Банка» за 2016-2019 гг., %

|

Наименования |

Показатели эффективности, % |

|||

|

2016г |

2017г |

2018г |

2019г |

|

|

Доля проблемных кредитных в кредитном портфеле |

1,1 |

1,4 |

1,1 |

1,4 |

|

Коэффициент достаточности капитала |

12,3 |

11,5 |

14,2 |

14,81 |

|

Рентабельность капитала |

10,3 |

16,8 |

19,0 |

10,0 |

|

Рентабельность активов |

1,0 |

1,8 |

2,3 |

1,3 |

|

Прирост активов |

20,0 |

10,6 |

8,7 |

7,5 |

Ставки кредитования находятся на среднем для московского региона уровне, что также свидетельствует о достаточном уровне конкурентоспособности Банка. В современных макроэкономических условиях гарантами стабильности являются опыт и профессионализм учредителей и акционеров Банка, среди которых предприятия и компании из различных отраслей экономики. Консерватизм и традиционная взвешенная политика Банка позволяют минимизировать зависимость от колебаний рынка и демонстрировать рост показателей по всем направлениям деятельности.

Рисунок 3. Динамика кредитного портфеля, (млрд. руб.)

Ликвидными активами банка являются те средства банка, которые можно достаточно быстро превратить в денежные средства, чтобы возвратить их клиентам-вкладчикам. Для оценки ликвидности, рассмотрим период, в течение которых банк будет в состоянии (или не в состоянии) выполнить часть взятых на себя финансовых обязательств. Ликвидность можно считать важной составляющей понятия надежности банка.

Доля высоколиквидных ценных бумаг РФ довольно значительная в высоколиквидных активах банка, что вызывает некоторое подозрение. Вероятно, это можно объяснить инвестиционным характером деятельности банка.

Таблица 4. Структура текущих обязательств ПАО «СДМ-Банка» за 2018 – 2019 гг. (в млн.руб.)

|

Наименование показателя |

2018 г., тыс.руб |

2019 г., тыс.руб |

||

|

вкладов физ.лиц со сроком свыше года |

21 750 129 |

(47.70%) |

24 437 287 |

(49.00%) |

|

стальных вкладов физ.лиц (в т.ч. ИП) (сроком до 1 года) |

10 214 249 |

(22.40%) |

10 646 245 |

(21.35%) |

|

депозитов и прочих средств юр.лиц (сроком до 1 года) |

12 368 829 |

(27.12%) |

12 564 345 |

(25.19%) |

|

в т.ч. текущих средств юр.лиц (без ИП) |

11 879 373 |

(26.05%) |

12 202 277 |

(24.47%) |

|

корсчетов ЛОРО банков |

0 |

(0.00%) |

0 |

(0.00%) |

|

межбанковских кредитов, полученных на срок до 30 дней |

0 |

(0.00%) |

920 806 |

(1.85%) |

|

собственных ценных бумаг |

769 690 |

(1.69%) |

664 811 |

(1.33%) |

|

обязательств по уплате процентов, просрочка, кредиторская и прочая задолженность |

620 675 |

(1.36%) |

640 341 |

(1.28%) |

|

ожидаемый отток денежных средств |

8 446 828 |

(18.52%) |

9 538 185 |

(19.12%) |

|

текущих обязательств |

45 600 742 |

(100.00%) |

49 873 835 |

(100.00%) |

За рассматриваемый период с ресурсной базой произошло то, что незначительно изменились суммы вкладов физ.лиц со сроком свыше года, остальных вкладов физ.лиц (в т.ч. ИП) (сроком до 1 года), депозитов и прочих средств юр.лиц (сроком до 1 года), в т.ч. текущих средств юр.лиц (без ИП), корсчетов ЛОРО банков, собственных ценных бумаг, обязательств по уплате процентов, просрочка, кредиторская и прочая задолженность, сильно увеличились суммы межбанковских кредитов, полученных на срок до 30 дней, при этом ожидаемый отток денежных средств увеличился за год с 8.45 до 9.54 млрд.руб.

На рассматриваемый момент соотношение высоколиквидных активов (средств, которые легко доступны для банка в течение ближайшего месяца) и предполагаемого оттока текущих обязательств дает нам значение 297.12%, что говорит хорошем запасе прочности для преодоления возможного оттока средств клиентов банка.

На основе проведенного анализа можно сделать вывод, что ПАО «СДМ-Банк» является достаточно ликвидным. Для улучшения ситуации в данном секторе руководству банка необходимо постоянно осуществлять мониторинг позиции «ликвидность-прибыльность» и пересмотреть стратегию депозитной политики.

Банк делает упор на кредитование юридических лиц, формой обеспечения которого являются имущественные залоги. Общий уровень обеспеченности кредитов достаточно высок и возможный невозврат кредитов, вероятно, будет возмещен объемом обеспечения.

2.3 Основные рекомендации по управлению активами коммерческого банка

В условиях рынка операций анализ активов учреждений банка операций является наиболее актив актуальным, так как наопераций основе актив выводов этого ВТБ анализа операций разрабатываются предложения по ВТБ управлению кредитными банк ресурсами банк и банк осуществляются мероприятия по ВТБ эффективному, рациональному и банк наименее актив рискованному размещению ресурсов.

Таким образом, анализ активных операций банка операций - анализ основных видов и банк направлений банковской деятельности, изучение актив и банк оценка операций экономической эффективности банк размещенных банком средств.

Анализ активных операций банка операций производится с точки банк зрения выявления их доходности, степени банк риска операций и банк ликвидности.

В 2018 году российская банковская система операций в полной мере актив испытала операций на операцийсебе актив воздействие актив мирового ВТБ финансового ВТБ кризиса. В результате актив устойчивый рост основных характеристик российских банков сменился стагнацией. Некоторые актив виды активов, ранее актив бывшие актив локомотивами банк роста операций банковского ВТБ сектора, даже актив продемонстрировали банк снижение актив объемов в номинальном выражении.

Что ВТБ касается структуры активов, то ВТБ в целом по ВТБ анализируемым статьям актива операций наблюдается положительная динамика, что ВТБ можно ВТБ расценить как благоприятный факт в деятельности банк банка. В конечном итоге актив тенденция роста операций анализируемых показателей оказывает положительное актив влияние актив наопераций конечный финансовый результат деятельности банк анализируемого ВТБ кредитного ВТБ учреждения.

Кредитный бизнес является одним из основных направлений деятельности банк ПАО ВТБ «СДМ-Банк». Наибольшую часть доходов банк получает именно ВТБ от него.

Показатель рентабельности банк активов в целом уменьшился по ВТБ сравнению с предыдущим годом, по ВТБ коэффициентам ликвидности банк также актив наблюдается спад, что ВТБ в случае актив с долгосрочной ликвидностью является отрицательной характеристикой. Однако, эти банк показатели банк все актив же актив превышают минимальное актив значение, что ВТБ говорит о ВТБ хорошей платежеспособности банк банка.

В качестве актив итогов всего ВТБ вышеизложенного ВТБ можно ВТБ представить рекомендации, способствующие актив повышению ликвидности банк и банк платежеспособности банк банка:

- Сроки, наопераций которые актив банк размещает средства, должны соответствовать срокам привлеченных ресурсов. Не актив допустимо ВТБ превышение актив денежных средств на операцийсчетах актива операций над денежными банк средствами банк на операций счетах пассива.

- Акцентировать внимание актив на операцийповышении банк рентабельности банк работы в целом и банк на операции доходность банк отдельных операций в частности:

- контролировать размещение актив кредитных вложений по ВТБ степени банк их риска, форм обеспечения возврата операций ссуд, уровню доходности. Кредитные актив вложения банка операций можно ВТБ классифицировать с учетом ряда операций критериев (уровень кредитоспособности банк клиента, форма операций обеспечения возврата операций кредита, возможность страхования ссуд, оценка операций надежности банк кредита операций экономистом банка операций я др.) Доля каждой группы кредитов в общей сумме актив кредитных вложений коммерческого ВТБ банка операций и банк ее актив изменение актив служат основой для прогнозирования уровня коэффициента операций ликвидности, показывают возможности банк продолжения прежней кредитной политики банк банка операций или банк необходимость ее актив изменения. Группировка операций ссуд по ВТБ отдельным заемщикам позволяет ежедневно ВТБ контролировать уровень коэффициентов ликвидности банк и банк анализировать возможности банк дальнейшей выдачи банк крупных кредитов;

- анализированиеактив размещения кредитов по ВТБ срокам их погашения, осуществляемое актив путем группировки банк остатков задолженности банк по ВТБ ссудным счетам с учетом срочных обязательств или банк оборачиваемости банк кредитов на операций шесть групп (до ВТБ 1 мес.; от 1 до ВТБ 3 мес.; от 3 до ВТБ 6 мес.; от б до ВТБ 12 мес.; от 1 до ВТБ3 лет: свыше актив 3 лет), которое актив служит основой для прогнозирования уровня текущей ликвидности банк баланса операций банка, раскрытия «узких» мест в его ВТБ кредитной политике;

- тщательнее актив изучать кредитоспособность заемщиков;

- ограничить размер кредита, предоставляемого ВТБ одному заемщику частью собственных средств;

- выдавать кредиты возможно ВТБ большему числу клиентов при банксохранении банк общего ВТБ объема операций кредитования;

- повысить возвратность кредитов, в том числе актив заопераций счет более актив надежного ВТБ обеспечения;

- принять меры по ВТБ взысканию просроченной ссудной задолженности банк и банк начисленных процентов за операцийпользование актив кредитами;

- Работать над снижением риска операций операций.

ЗАКЛЮЧЕНИЕ

В работе в результате проделанной работы достигнута поставленная цель, решены все необходимы задачи и изучена проблема повышения эффективности системы управления активами коммерческого банка на материалах «СДМ – Банка». В процессе проведенного исследования, сделаны следующие выводы:

1) Управление ликвидностью и платежеспособностью коммерческого банка происходит через управление активами и пассивами банка. В основе управления активами и пассивами банка лежит соблюдение баланса при управлении, как активами, так и пассивами. Изначальной целью при управлении активами является получение прибыли при наименьшем риске размещения собственных и привлеченных средств. Цель, которая ставится при управлении пассивами банка, состоит в контроле за размером привлеченных средств и размером собственного капитала банка, а также определение его оптимальной структуры. Это делается с целью, чтобы данные средства смогли широко использоваться в активных банковских операциях.

Управление ликвидностью через управление пассивами часто подразумевается в смысле поиска новых заемных средств по ходу возникновения потребности в этих средствах для поддержания соответствующего уровня ликвидности и платежеспособности;

2) На основе анализа публичной отчетности проведен анализ ПАО «СДМ- Банка. СДМ-Банк универсальный коммерческий банк, который специализируется на обслуживании среднего и малого бизнеса, а также на предоставлении услуг сотрудникам компаний, являющихся клиентами Банка.

В целях развития кредитования предприятий малого и среднего бизнеса Банк активно сотрудничает с российскими и международными финансовыми институтами, предлагающими целевые программы по финансированию кредитования малого и среднего бизнеса.

В качестве актив итогов всего ВТБ вышеизложенного ВТБ можно ВТБ представить рекомендации, способствующие актив повышению ликвидности банк и банк платежеспособности банк банка:

- Сроки, наопераций которые актив банк размещает средства, должны соответствовать срокам привлеченных ресурсов. Не актив допустимо ВТБ превышение актив денежных средств на операцийсчетах актива операций над денежными банк средствами банк на операций счетах пассива.

- Акцентировать внимание актив на операцийповышении банк рентабельности банк работы в целом и банк на операций доходности банк отдельных операций в частности:

- контролировать размещение актив кредитных вложений по ВТБ степени банк их риска, форм обеспечения возврата операций ссуд, уровню доходности. Кредитные актив вложения банка операций можно ВТБ классифицировать с учетом ряда операций критериев (уровень кредитоспособности банк клиента, форма операций обеспечения возврата операций кредита, возможность страхования ссуд, оценка операций надежности банк кредита операций экономистом банка операций и др.)

- анализированиеактив размещения кредитов по ВТБ срокам их погашения, осуществляемое актив путем группировки банк остатков задолженности банк по ВТБ ссудным счетам с учетом срочных обязательств или банк оборачиваемости банк кредитов на операций шесть групп (до ВТБ 1 мес.; от 1 до ВТБ 3 мес.; от 3 до ВТБ 6 мес.; от б до ВТБ 12 мес.; от 1 до ВТБ3 лет: свыше актив 3 лет), которое актив служит основой для прогнозирования уровня текущей ликвидности банк баланса операций банка, раскрытия «узких» мест в его ВТБ кредитной политике;

- тщательнее актив изучать кредитоспособность заемщиков;

- ограничить размер кредита, предоставляемого ВТБ одному заемщику частью собственных средств;

- выдавать кредиты возможно ВТБ большему числу клиентов при банксохранении банк общего ВТБ объема операций кредитования;

- повысить возвратность кредитов, в том числе актив заопераций счет более актив надежного ВТБ обеспечения;

- принять меры по ВТБ взысканию просроченной ссудной задолженности банк и банк начисленных процентов за операцийпользование актив кредитами;

- Работать над снижением риска операций операций.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

- Авагян, Г.Л. Деньги, кредит, банки: Учебное актив пособие актив / Г.Л. Авагян, Т.М. Ханина, Т.П. Носова. - М.: Магистр, НИЦ ИНФРА-М, 2016. - 416 c.

- Болвачев, А.И. Деньги, кредит, банки: Учебник / Е.А. Звонова, М.Ю. Богачева, А.И. Болвачев; Под ред. Е.А. Звонова. - М.: НИЦ ИНФРА-М, 2016. - 592 c.

- Варламова, М.А. Деньги, кредит, банки: Учебное актив пособие актив / М.А. Варламова, Т.П. Варламова, Н.Б. Ермасова. - М.: ИЦ РИОР, 2016. - 128 c.

- Виниченко, И. С. Анализ и контроль процентного риска: банковские технологии / И. С. Виниченко. - М.: № 6. 2017. – С. 41.

- Дворецкая, А.Е. Деньги, кредит, банки: Учебник для академическогоВТБ бакалавриатаопераций / А.Е. Дворецкая. - Люберцы: Юрайт, 2016. - 480 c.

- Кожарина, Д. В. Собственный капитал банка: оценка достаточности и качества // Научно- методический электронный журнал «Концепт». – 2016. – Т. 6. – С. 66–70.

- Кропин, Ю.А. Деньги, кредит, банки: Учебник и банк практикум для академическогоВТБ бакалавриатаопераций / Ю.А. Кропин. - Люберцы: Юрайт, 2016. - 364 c.

- Клейман, А.В. Актуальные вопросы управления основным капиталом на предприятиях РФ / А. В. Клейман // Фундаментальные исследования. – № 5-2.2014. – с. 308-313.

- Ковалев, В.В. Финансы организаций (предприятий)/ В.В. Ковалѐв, Вит. В. Ковалѐв. – М.: Проспект, 2015. – С. 137-138

- Ковшова, Е.А. О некоторых проблемах функционирования основного капитала предприятия / Полякова А. А // Молодой ученый. – 2018. – №12.5. – С. 37-39.

- Колосов, А.В. Институциональная экономика: учебник и практикум для академического бакалавриата / А. В. Колосов. – М.: Издательство Юрайт, 2018. – 384 с.

- Леонтьева, Л.С. Управление интеллектуальным капиталом: учебник и практикум для бакалавриата и магистратуры / Л.С. Леонтьева, Л.Н. Орлова. – М.: Издательство Юрайт, 2018. – 295 с.

- Лукасевич, И.Я. Финансовый менеджмент в 2 ч. Часть 1. Основные понятия, методы и концепции: учебник и практикум для бакалавриата и магистратуры / И.Я. Лукасевич. – 4-е изд., перераб. и доп. – М. : Издательство Юрайт, 2017. – 377 с.

- Полушкин, В. К. Анализ доходности коммерческого банка / В. К. Полушкин // Бухгалтерия и банки. - М.: - РАГС, 2017. – С. 25.

- Царев, А.В. Принципы и модели сегментации потребителей на рынке банковских услуг // Статистика и экономика. - 2020. - № 1. – С. 131-132.

- Информационный банковский портал [Электронный ресурс]. – Режим доступа: http://www.banki.ru. (Дата обращения: 19.10.2020).

- Официальный сайт агентства РБК [Электронный ресурс]. – Режим доступа: http://www.rbk.ru. (Дата обращения: 19.10.2020).

-

Леонтьева, Л.С. Управление интеллектуальным капиталом: учебник и практикум для бакалавриата и магистратуры / Л.С. Леонтьева, Л.Н. Орлова. – М.: Издательство Юрайт, 2018. – 295 с ↑

-

Дворецкая, А.Е. Деньги, кредит, банки: Учебник для академическогоВТБ бакалавриатаопераций / А.Е. Дворецкая. - Люберцы: Юрайт, 2016. - 480 c ↑

-

Царев, А.В. Принципы и модели сегментации потребителей на рынке банковских услуг // Статистика и экономика. - 2020. - № 1. – С. 131-132 ↑

-

Варламова, М.А. Деньги, кредит, банки: Учебное актив пособие актив / М.А. Варламова, Т.П. Варламова, Н.Б. Ермасова. - М.: ИЦ РИОР, 2016. - 128 c ↑

-

Дворецкая, А.Е. Деньги, кредит, банки: Учебник для академическогоВТБ бакалавриатаопераций / А.Е. Дворецкая. - Люберцы: Юрайт, 2016. - 480 c ↑

-

Полушкин, В. К. Анализ доходности коммерческого банка / В. К. Полушкин // Бухгалтерия и банки. - М.: - РАГС, 2017. – С. 25 ↑

-

Ковшова, Е.А. О некоторых проблемах функционирования основного капитала предприятия / Полякова А. А // Молодой ученый. – 2018. – №12.5. – С. 37-39 ↑

-

Кропин, Ю.А. Деньги, кредит, банки: Учебник и банк практикум для академическогоВТБ бакалавриатаопераций / Ю.А. Кропин. - Люберцы: Юрайт, 2016. - 364 c ↑

-

Авагян, Г.Л. Деньги, кредит, банки: Учебное актив пособие актив / Г.Л. Авагян, Т.М. Ханина, Т.П. Носова. - М.: Магистр, НИЦ ИНФРА-М, 2016. - 416 c ↑

- Виды ценных бумаг и их характеристика

- Анализ современного состояния международной валютной системы

- тЕОРИЯ ОТРАСЛЕВЫХ РЫНКОВ (Теоретические аспекты поведения фирм в условиях ценовой войны на рынке)

- Внеоборотные активы предприятия (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ВНЕОБОРОТНЫХ АКТИВОВ ОРГАНИЗАЦИИ)

- Содержание отдельных видов оперативно-розыскных мероприятий

- Индивидуальное предпринимательство (Общая характеристика гражданско-правового положения индивидуального предпринимателя).

- Профессионально-личностные деформации субъекта труда

- Тенденции развития и методы формирования современной корпоративной культуры

- Правовые основы оперативно-розыскной деятельности. Основания для проведения оперативно-розыскных мероприятий

- Организационные этапы создания юридических лиц

- Современный механизм функционирования Пенсионного фонда РФ

- ФРиВО.Денежное обращение