Анализ и моделирование бизнес-процессов индивидуального предпринимателя (Понятие и виды бизнес-процессов)

Содержание:

ВВЕДЕНИЕ

Моделирование бизнес-процессов - это отражение субъективного видения реально существующих в организации процессов при помощи графических, табличных, текстовых способов представления. Модель позволяет провести всесторонний анализ, взглянуть со всех точек зрения, увидеть то, что, возможно, не видят все работники предприятия, в том числе и руководство.

Историческая справка свидетельствует о том, что теория бизнес-процессов в современном понимании этого термина появилась около 20 лет назад и была встречена в основном полным равнодушием. Со временем руководителям промышленного бизнеса пришлось признать, что функциональное управление предприятиями поглощает всё больше материальных и трудовых затрат, но не приносит весомых результатов.

Актуальность данной темы обусловлена необходимостью совершенствования и оптимизации деятельности предприятий, синхронизации потребностей бизнеса и возможностей информационных технологий. В контексте исследования и анализа моделирования бизнес-процессов предприятия всесторонне изучаются тщательно отобранные ключевые процессы и информационные потоки, в том числе с использованием таких инструментов, как анализ бизнес-событий, декомпозиция функций/процессов, математическое моделирование, имитационное моделирование, компьютерное моделирование. Изучение деятельности и организационной структуры предприятия, анализ финансовой деятельности, а также описание и анализ бизнес-процессов моделирования бизнес-процессов являются целями в моей курсовой работе.

Предметом исследования курсовой работы служит действующий бизнес-процесс. В роли объектов исследования при моделировании бизнес-процессов компании могут выступать конкретные предметы или реальные сущности, например клиент, заказ, услуга и т. п.

Исходя из цели написания работы, необходимо решить следующие задачи:

- рассмотреть теоретические аспекты управления бизнес-процессами;

- определить содержание понятия «бизнес-процесс»;

- выяснить способы управления бизнес-процессами;

- понять каковы предпосылки изменений в бизнесе, созданным индивидуальным предпринимателем;

- рассмотреть перспективы в развитии бизнеса индивидуальным предпринимателем

ГЛАВА I. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ БИЗНЕС-ПРОЦЕССАМИ В ИНДИВИДУАЛЬНОМ ПРЕДПРИНИМАТЕЛЬСТВЕ

Процессный подход представляет собой одну из основных концепций управления предприятием. В соответствии с ней, вся деятельность предприятия рассматривается как совокупность последовательных бизнес-процессов.

Для успешного функционирования предприятие должно сознательно управлять собственными бизнес-процессами. Процесс – это совокупность взаимосвязанных и взаимодействующих видов деятельности, которые преобразуют входы в выходы. Систематичность действий – важная составляющая процесса: действия должны быть повторяющимися, не случайными.

Процессный подход к управлению– делегирование полномочий и ответственности через бизнес-процессы, где бизнес-процесс это устойчивая (многократно повторяющаяся) деятельность, преобразующая ресурсы (входы) в результаты (выходы).

Цель применения процессного подхода – создание горизонтальных связей в организации. Подразделения и сотрудники, задействованные в одном бизнес-процессе, самостоятельно координируют работу и решают возникающие вопросы в рамках процесса без участия вышестоящего руководства. Такой подход позволяет эффективно и оперативно решать проблемы, возникающие в процессе производства.

Применение процессного подхода позволяет фокусировать внимание на результатах работы организации в целом, а не на каждом из ее подразделений – в отличии от функционального подхода. Основное понятие, используемое в процессном подходе – процесс, таким образом организация рассматривается как совокупность бизнес-процессов, а не подразделений.

Процессный подход основывается на нескольких принципах. Внедрение этих принципов позволяет значительно повысить эффективность работы, однако вместе с тем, требует и высокой корпоративной культуры. Переход от функционального управления к процессному требует от сотрудников постоянной совместной работы, несмотря на то, что они могут относиться к различным подразделениям. От того, насколько удастся обеспечить эту совместную работу, будет зависеть «работоспособность» принципов, заложенных в процессный подход.

− Принцип взаимосвязи процессов. Деятельность компании рассматривается как набор последовательных процессов, все процессы взаимосвязаны между собой.

− Принцип востребованности процесса. У каждого процесса есть цель, а его результат должен иметь потребителя – внешнего или внутреннего.

− Принцип документирования процессов. Деятельность каждого процесса должна быть документирована для дальнейшей стандартизации и совершенствования бизнес-процессов организации.

− Принцип контроля процессов. Для каждого процесса определяются показатели, характеризующие процесс и его результаты.

− Принцип ответственности за процесс. Для реализации одного процесса может быть задействовано несколько специалистов, но ответственность за его выполнение и результаты должен нести один человек. На основе процессного подхода строятся такие концепции как всеобщий менеджмент качества, постоянное улучшение процессов, совершенствование бизнес-процессов, реинжиниринг бизнес-процессов.

1.1 Понятие и виды бизнес-процессов

Бизнес-процессом называют регламентированную, регулярно повторяющуюся последовательность действий одного или ряда сотрудников, благодаря которой достигается нужный результат.

Описание бизнес-процесса — это пошаговое описание действий работников при выполнении той или иной операции, включая ответственность, порядок принятия решений, порядок взаимодействия с другими сотрудниками. Проще всего рассмотреть описание бизнес-процессов в компании на примере продаж. Так, один продавец в разных случаях (в зависимости от продаваемого им товара, стоящего перед ним покупателя, настроения, наконец) будет продавать по-разному. Соответственно, компания в разных случаях будет получать разный результат. Но если чётко прописать процесс продажи, то, независимо от внутренних и внешних факторов, продавец будет действовать по регламенту, что с большей вероятностью обеспечит продажи. Говоря о понятии бизнес-процесса, специалисты оперируют и другими терминами.

Целью БП является разработка последовательных мероприятий, которые обеспечат прибыль. К задачам БП относят контроль последовательности операций, обеспечение максимально возможной скорости их выполнения, помощь в поиске повторяющихся или лишних операций и

т. п.

Анализируя вышеизложенное, можно понять, из чего состоит бизнес-процесс, а именно:

- вход — стартовый ресурс, который нужен для выполнения операций (заявка, сырьё, поставка);

- выход — непосредственно результат, это готовый продукт, услуга, информация, документ.

Границы бизнес-процесса — это событие или время, которое служит началом и окончанием БП. Бизнес-процессы должны быть построены таким образом, чтобы создавать стоимость и ценность для потребителей и исключать любые необязательные или вовсе лишние активности.

При классификации выделяют следующие виды бизнес-процессов:

- Основные БП — это процессы, направленные на производство продукции и оказание услуг. Ради них компания и создавалась, они обеспечивают ей доход То есть для завода по производству матрасов основной БП — производство матрасов.

- Сопутствующие БП также направлены на производство продукции либо оказание услуг, но в результате сопутствующей работы. Так, для транспортной компании ремонт чужих транспортных средств будет сопутствующим БП.

- Вспомогательные БП способствуют выполнению основных. Для ТЭЦ таким процессом будет ремонт оборудования на производстве.

- Обеспечивающие налаживают, делают возможным выполнение всех остальных процессов (это может быть финансирование, подбор кадров и т. д.).

- Управляющие БП позволяют осуществлять функции управления как в рамках отдельного БП, так и в системе.

- БП развития направлены на улучшение товаров и услуг, а также технологий.

Иногда используют более простую классификацию, где выделяются основные процессы, вспомогательные и управляющие.

Участниками БП называются лица или целые отделения, организации, которые выполняют определённые функции в рамках того или иного процесса.

- Внутренние — сотрудники и отделения предприятия, которые отвечают за ту или иную задачу.

- Внешние находятся вне организации, но используют результаты БП.

Также выделяют владельца БП. Он планирует, организовывает, контролирует выполнение, может вносить изменения, чтобы улучшить показатели, отвечает за результат. Реже выделяют ещё и менеджера, который обеспечивает оперативное управление.

1.2 ПРЕДПОСЫЛКИ ИЗМЕНЕНИЙ В БИЗНЕСЕ, ОСУЩЕСТВЛЯЕМОМ ИНДИВИДУАЛЬНЫМ ПРЕДПРИНИМАТЕЛЕМ

Индивидуальное предпринимательство в России, как и в других странах, традиционно относится к малому бизнесу, и является важным показателем экономического развития страны. Экспертные оценки относительно перспектив развития индивидуального предпринимательства в России весьма неоднозначны.

Нельзя сказать, что в нашей стране совсем не уделяется внимание развитию малого бизнеса. Правовыми предпосылками оптимистического прогноза являются положительные изменения в налоговом законодательстве, к которым можно отнести: с 2013 года индивидуальные предприниматели больше не должны предоставлять в налоговый орган промежуточную отчетность, возможность уменьшить сумму единого налога на сумму платежей (взносов) по договорам добровольного личного страхования, вновь зарегистрированному ИП для подачи уведомления о переходе на УСН отводится 30 дней, а не пять дней, как раньше.

Анализируя зарубежный и отечественный опыт развития индивидуального предпринимательства, можно указать на следующие его преимущества:

- более быстрая адаптация к местным условиям хозяйствования;

- большая независимость действий субъектов малого предпринимательства;

- гибкость и оперативность в принятии и выполнении принимаемых решений;

- относительно невысокие расходы, особенно затраты на управление;

- большая возможность для индивидуума реализовать свои идеи, проявить свои способности;

- более низкая потребность в капитале и способность быстро вводить изменения в продукцию и производство в ответ на требования местных рынков;

- относительно более высокая оборачиваемость собственного капитала;

- упрощенное ведение учета хозяйственной деятельности предприятия;

- сосредоточение всего размера получаемой прибыли в одних руках – у хозяина предприятия и др.

В докладе Международного бюро труда отмечено, что малые предприятия располагают значительными конкурентными преимуществами, часто требуют меньше капиталовложений в расчете на одного работника по сравнению с крупными предприятиями, широко используют местные материальные и трудовые ресурсы. Собственники малых предприятий более склонны к сбережениям и инвестированию, у них всегда высокий уровень личной мотивации в достижении успеха, что положительно сказывается в целом на деятельности предприятия. Субъекты малого предпринимательства лучше знают уровень спроса на местных (локальных) рынках, часто товары производят по заказу конкретных потребителей, дают средства к существованию большему количеству людей, чем крупные предприятия, тем самым содействуют подготовке профессиональных работников и распространению практических знаний.

Малые и средние предприятия по сравнению с крупными в отдельных странах занимают доминирующее положение, как по числу, так и по удельному весу в производстве товаров, выполнении работ, оказании услуг. В то же время субъектам малого предпринимательства свойственны и определенные недостатки, среди которых следует выделить самые существенные:

- более высок уровень риска, поэтому высокая степень неустойчивости положения на рынке;

- зависимость от крупных компаний;

- недостатки в управлении делом;

- слабая компетентность руководителей;

- повышенная чувствительность к изменениям условий хозяйствования;

- трудности привлечении дополнительных финансовых средств и получении кредитов;

- неуверенность и осторожность хозяйствующих партнеров при заключении договоров (контрактов)

- имущественная ответственность распространяется на все имущество предпринимателя, включая личное (дом, машина, дача и др.). Наиболее значимый недостаток, по мнению владельцев и др.

Конечно, недостатки и неудачи в деятельности субъектов малого предпринимательства определяются как внутренними, так и внешними причинами, условиями функционирования малых предприятий.

Как показывает опыт, большинство неудач малых фирм связано с менеджерской неопытностью или профессиональной некомпетентностью собственников частых фирм.

Шансы фирмы на успех повышаются по мере ее взросления. Фирмы, долго существующие при одном владельце, приносят более высокий и стабильный доход, чем фирмы, которые часто меняют владельцев.

На неудачах малого бизнеса сказывается невысокая квалификация предпринимателей. Предприниматели, уже накопившие опыт ведения дел в маленьких фирмах, как правило, более удачливы.

Постоянный поиск то появляющихся, то исчезающих общественных потребностей и непрерывное приспособление к ним составляют основу стратегии малого предпринимательства.

Для экономики в целом деятельность в бизнесе, осуществляемом индивидуальным предпринимателем оказывается важным фактором повышения ее гибкости. По уровню развития малого бизнеса специалисты даже судят о способности страны приспосабливаться к меняющейся экономической обстановке. Несмотря на трудности и неудачи, малое предпринимательство развивается, набирает темпы роста, решая экономические, социальные, научно-технические проблемы.

1.3. РЕФЛЕЙМИНГ БИЗНЕСА ИНДИВИДУАЛЬНОГО ПРЕДПРИНИМАТЕЛЯ

Рефрейминг — это специальный прием, который позволяет изменить точку зрения человека на иную, порой даже противоположную. Он происходит от слова frame — рамка (рефрейминг — изменение рамки восприятия). Это не лакировка действительности, а способность видеть самим и показывать другим ситуацию со всех сторон. Там, где одни видят только проблемы, другие находят возможности.

Важно отметить, что рефрейминг не подразумевает обмана и абсурда: он должен осуществляться только в рамках соблюдения истины и адекватности картины мира человека.

Практически рефрейминг может осуществляться несколькими способами:

- Найти в ситуации другую сторону, более позитивную.

Например, заменить «Это - сложный клиент…» на «Это требовательный клиент...»; «Перед нами встала проблема…» на «Перед нами стоит задача...». - Отметив негатив, мы показываем выгоду, используя союз «зато».

«Да, у нас жесткие требования, зато у нас люди становятся настоящими профессионалами…зато наши сотрудники получают хорошие премиальные…» и т.п. - Постановка в выгодный и правильный в данной ситуации ряд сравнения.

«Да, у нас жесткие требования к сотрудникам. Однако, если вы сравните с теми требованиями, которые есть в компании «N» получится другая картина: там требования жестче, но зарплата на порядок меньше…».

Приведу пример ситуации: в компании вводится тестирование профессиональных знаний сотрудников (периодичность проведения – 1 раз в квартал). Результаты тестирования влияют на переменную часть зарплаты. Руководитель подразделения должен сообщить об этом нововведении сотрудникам.

Сказав своим сотрудникам следующее:

«У меня для вас плохие новости: руководство компании решило начать оценивать ваши профессиональные знания. Каждый квартал специальная комиссия будет проводить жёсткое тестирование на знание продукции и стандартов компании. Всем, кто покажет низкие результаты, грозит либо урезание зарплаты, либо увольнение…».

Таким образом Вы заставите их увидеть лишь негативную сторону ситуации.

Лучше всего подать данную новость примерно, так:

«Коллеги, у меня для вас важные новости. В нашей компании вводится тестирование профессиональных знаний сотрудников. Проводится оно будет 1 раз в квартал. Для чего это делается? Во-первых, для усиления нашего уровня при работе с клиентами. В тех компаниях, где есть такая практика, сотрудники реально показывают высокие результаты в объеме продаж. Во-вторых, мы сможем увидеть свои слабые стороны и составить с их учетом полезную программу обучения. В-третьих, у нас появляется еще одна возможность влиять на свою зарплату. Чем выше будет тестовый балл, тем выше надбавка к окладу».

ГЛАВА II . АНАЛИЗ ДЕЯТЕЛЬНОСТИ ИНДИВИДУАЛЬНОГО ПРЕДПРИНИМАТЕЛЯ

С помощью анализа хозяйственной деятельности организации изучаются общие тенденции развития предприятия, исследуются причины изменения результатов деятельности, разрабатываются и утверждаются планы развития предприятия и принимаются управленческие решения, осуществляется контроль за выполнением утвержденных планов и принятых решений, выявляются резервы с целью повышения эффективности производства, оцениваются результаты деятельности фирмы, вырабатывается экономическая стратегия её развития.

Рассмотрим 2 положения для анализа:

- финансовое положение ИП;

- оценка налогообложения.

Характеризуется финансовое положение ИП состоянием материальных ценностей исходя из источников их получения и расходования. Смысл анализа заключается в возможности спрогнозировать размер прибыли, нахождении путей её увеличения, а также уменьшения расходов, связанных с ведением бизнеса. Определить финансовое положение ИП можно, применив методы внутреннего и внешнего анализа материального положения. Внутренний проводится самим индивидуальным предпринимателем, внешний - с помощью аудита. Основным документом для этих целей служит бухгалтерская отчётность предпринимателя. Индивидуальные предприниматели законодательно освобождены от необходимости вести баланс, но существует письменная отчётность о товарообороте, прибыли и расходах, согласно которой и можно оценить эффективность деятельности ИП.

Анализ финансового положения осуществляется путём оценки структуры общего капитала, интенсивности и обоснованности его использования, а также устойчивости и платёжеспособности предпринимателя. Анализ деятельности индивидуального предпринимателя необходим для построения адекватной модели дальнейшего функционирования малого предпринимательства. Финансовое состояние ИП может являться кризисным, неустойчивым и устойчивым. Устойчивое положение характеризуется высокой платёжеспособностью, возможностью вовремя и в полном объёме отвечать по обязательствам; кризисное – прямой путь к банкротству. Анализ финансов ИП – оценка экономического потенциала, материального положения в целом, анализ баланса (если таковой имеется) или отчётности, текущих изменений в материальном положении ИП, ликвидности и рентабельности. Вся эта работа направлена на выработку стратегии по устранению недостатков хозяйствования, увеличения устойчивости платёжеспособности и эффективного использования прибыли.

Выбор наиболее подходящей системы налогообложения для ИП осуществляется ещё на этапе регистрации, хотя впоследствии предприниматель вправе перейти на другой вид уплаты налогов.

УСН (упрощённая система налогообложения) наиболее приемлема для начинающих бизнесменов, так как освобождает последних от уплаты налогов на доход и имущество. Следуя статье 346.20 Налогового кодекса, ИП оплачивает 6% от дохода, или на выбор 15% от прибыли (доходы за вычетом расходов).

Общая система (ОСН) включает в себя 13% от дохода и 18% налога на добавленную стоимость (он же НДС). Помимо этого, от специфичности хозяйствования зависят другие налоги, обязательные к уплате ИП – налог на землю, акцизный и водный, таможенные пошлины и прочие.

ЕНВД (единый налог на вмененный доход) – целесообразен в том случае, когда значения прибыли существенно разнятся в различные периоды. В таком случае величиной налога выступает усреднённое значение, но иногда с применением поправочных коэффициентов.

Анализ деятельности индивидуального предпринимателя поможет выявить наиболее целесообразную форму отчисления налогов и перейти на неё в случае обоснованной необходимости.

Рентабельность также подвергается оценке, как один из важнейших показателей экономической эффективности. Этот показатель определяет эффективность вложения средств. Повышение её возможно за счёт увеличения стоимости товаров или услуг, оказываемых ИП. Но увеличение это должно быть адекватным, не чрезмерным. Именно расчёт коэффициентов рентабельности позволит увидеть пути повышения прибыли, доходность бизнеса в целом.

Проведя подробный и адекватный анализ деятельности индивидуального предпринимателя, возможна оценка текущей ситуации, изучение перспектив для дальнейшего развития и, возможно, внесение изменений в существующую структуру фирмы. Обеспечение экономического роста ИП также невозможно без своевременного оценивания результатов деятельности и их корректировки.

2.1 УПРАВЛЕНИЕ СИТУАЦИОННЫМИ И ТАКТИЧЕСКИМИ ИЗМЕНЕНИЯМИ В ДЕЯТЕЛЬНОСТИ ИП

Для достижения стратегической цели на период 2020-2022 гг. организация нуждается в совершенствовании системы управления бизнес-процессами. Во-первых, необходимо описать и регламентировать все процессы, существующие в организации. Сделать это можно постепенно, начиная с более значимых процессов или процессов, в которых выявлено наибольшее число проблем. Во-вторых, анализ показал, что в организации отсутствуют процессы развития – нет технологии внедрения новых услуг и совершенствования существующих. Кроме того, процессы маркетинга и продвижения услуг не выделены, осуществляются стихийно и децентрализовано руководителями функциональных подразделений.

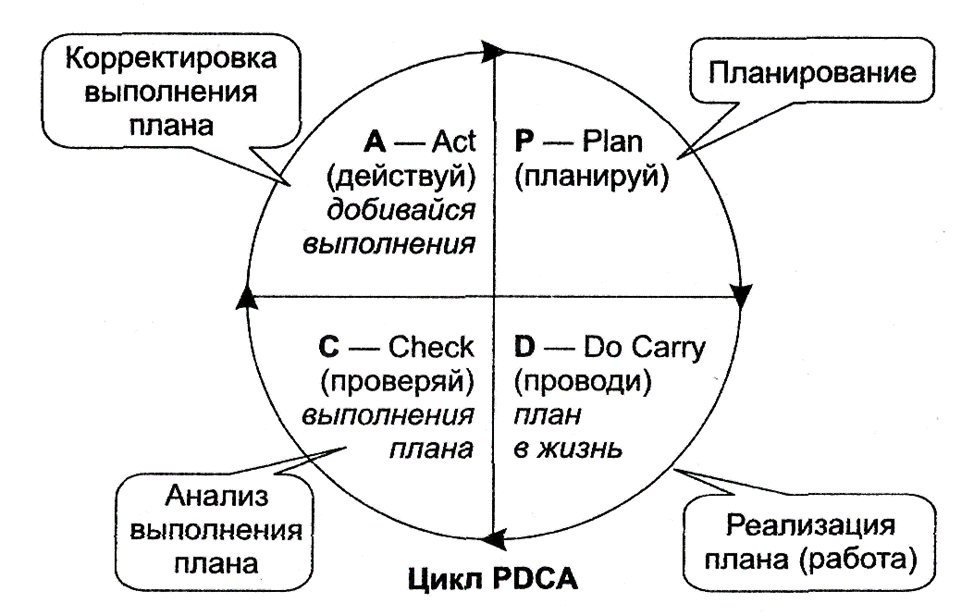

Для того чтобы осуществлять непрерывное совершенствование, управление бизнес-процессами должно производиться по замкнутому циклу «Планирование – Действие – Проверка – Корректировка» (PDCA), популяризированному Э.Демингом в 1950-е годы (рис. 1).

Рисунок 1 - Цикл Деминга

Стадия «Планирование» необходима для того, чтобы определить, что процесс соответствует стратегическим целям организации.

На данной стадии производится описание бизнес-процесса, которое должно содержать информацию о том, кто является потребителем процесса, что является выходом и почему он представляет ценность для потребителя, как процесс работает на стратегические цели организации, входы процесса и события, запускающие исполнение процесса, требования к процессу.

На данной стадии организация должна определить показатели эффективности процесса и показатели продукта.

Назначение стадии «Действие» цикла PDCA – внедрить разработанный процесс и исполнять его.

На стадии «Проверка» происходит измерение показателей эффективности процесса и их сравнение с ожидаемой эффективностью. С точки зрения потребителя показатели должны подтверждать, продукт (услуга) соответствует потребностям и ожиданиям заказчика. Задача стадии «Корректировка» - анализировать и реагировать на данные по эффективности процесса. Именно эта стадия обеспечивает непрерывное совершенствование процессов, позволяя организации трансформироваться в ответ на изменения окружающей среды.

Для реализации стратегии организации необходимо внедрить процессы «Развитие услуг», «Развитие и управление человеческим капиталом», «Маркетинг и продажи». Внедрение данных процессов определит внутренние особенности системы управления бизнес-процессами организации, лежащие в основе ее успешности и результативности в будущем. Поэтому одним из показателей эффективности будет внедрение необходимых процессов в соответствии с плановыми сроками, указанными в сбалансированной системе показателей.

В качестве других показателей необходимо оценить затраты на процесс трансформации (временные, финансовые, человеческие и т.д.) и сопоставить их с ожидаемыми результатами.

Для осуществления внедрения в организации создана команда, перед которой поставлена задача спроектировать и внедрить новые процессы.

Этапы командной работы:

- определение цели процесса и каждого подпроцесса;

- определение необходимых действий в процессах и где, когда и кем они должны быть выполнены;

- выявление лишних действий в модели процессов и способов их устранения;

- определение показателей эффективности процессов и лиц, осуществляющих их мониторинг;

- определение ресурсов, необходимых во внедряемых процессах;

- документирование процессов.

В качестве затрат на внедрение новых процессов определим прямые затраты в виде оплаты труда сотрудников, вошедших в команду по разработке и внедрению процессов, которые отражены в таблице 1.

|

Период |

2020 |

2021 |

2022 |

Итого |

|

Количество сотрудников, участвующих в разработке и внедрении новых процессов |

3 |

2 |

1 |

... |

|

Затраты времени, % от рабочего времени |

20 |

20 |

30 |

... |

|

Затраты времени, час. в год |

1380 |

889 |

478 |

2747 |

|

ФОТ и начисления на ФОТ, тыс. руб |

212,0 |

178,0 |

124,0 |

514,0 |

Таблица 1 - Расчет затрат на разработку и внедрение процессов.

В таблице 2 представлена динамика основных показателей деятельности организации ООО «Цитрус» за 2019-2020 гг.

|

Показатели |

Значение |

|

Затраты на трудовые ресурсы, тыс.руб/год |

7445,00 |

|

Накладные расходы, тыс.руб./год |

4 338,00 |

|

Себестоимость, тыс.руб./год |

11.780,00 |

|

Выручка, тыс.руб./год |

12.269,00 |

|

Прибыль от реализации, тыс.руб./год |

497,00 |

|

Количество охваченных СМСП, ед. |

500 |

|

Количество сотрудников, чел. |

18 |

|

Выручка на 1 сотрудника, тыс.руб./год |

848,00 |

|

Выручка на 1 охваченного СМСП, тыс.руб./год |

24,90 |

Таблица 2 - Динамика основных показателей деятельности организации ООО «Цитрус» за 2019-2020 гг.

2.2 Инициативные изменения в бизнесе ИП

На основании прогнозных данных видно, что совершенствование системы управления хоть и потребует затрат, но приведет к увеличению выручки и прибыли от реализации, которая уже на второй год внедрения окупит понесенные затраты (прибыль 497,0 тыс. руб., затраты 7445,00 тыс. руб.).

Полученная прибыль будет направлена на ремонт бизнес-инкубатора и на повышение квалификации сотрудников для внедрения новых услуг.

Так как внедряемые процессы относятся к ключевым сферам управления анализируемой организации, функциональная структура организации должна претерпеть необходимые изменения (рис. 2).

Исполнительный директор

Управление услугами

Управление человеческим капиталом

Маркетинг и продажи

Основные процессы

ФУНКЦИОНАЛЬНЫЕ ПОДРАЗДЕЛЕНИЯ

ВСПОМОГАТЕЛЬНЫЕ ПРОЦЕССЫ

Рисунок 2 - Функциональная структура организации после трансформации.

Для обеспечения исполнительской дисциплины при внедрении процессного подхода необходимо обеспечить обучение сотрудников, их материальную мотивацию, вовлечение в процесс трансформаций и контроль. Применение этих методов должно опираться на формализованный стандарт процесса, только в этом случае применение в совокупности указанных методов обеспечит исполнение процесса в соответствии с его стандартом.

Последовательность управленческих воздействий при внедрении процесса:

- утверждение стандарта и регламента процесса; - определение методов и периодичности контроля; -

обучение, мотивация и вовлечение персонала в организационные изменения.

Последние три воздействия взаимосвязаны между собой и их применение может варьироваться в зависимости от имеющихся у организации ресурсов. На текущем моменте анализируемая организация не обладает средствами для значительной материальной мотивации, поэтому воздействие будет сосредоточено на обучении персонала и его вовлечении в процесс трансформаций.

2.3 Перспективы в развитии бизнеса ИП после внесения соответствующих изменений

В настоящее время компания обладает существенным потенциалом в отрасли. Это можно объяснить следующими факторами, представленными в таблице 3.

|

Направления оценки |

Сильные стороны (S) |

Слабые стороны (M) |

|

1. Финансовое состояние предприятия 2. Стратегия управления предприятием 3. Конкуренция |

Наличие обоснованной, зарекомендовавшей себя финансовой политики Высокий уровень реализации принципов корпоративного управления. 1. Узнаваемость на рынке |

1. Существенное снижение выручки от продаж. 2. Увеличение стоимости заѐмных ресурсов. Несоответствие текущей стратегии новым вызовам и нестабильности мировой экономики. 1. Неэффективная реклама. 2. Отсутствие практики обучения персонала |

|

Направления оценки |

Возможности (O) |

Угрозы (T) |

|

1. Финансовое состояние предприятия 2. Стратегия управления предприятием 3. Конкуренция |

1. Возможность генерации дополнительных денежных потоков в новых проектах; 2. Возможность более эффективного использования ресурсов. 3. Разработка конкурентной стратегии развития Компании. 1.Разработка конкурентоспособной продукции. 2. Увеличение льгот и субсидий от государства. 3. Упрощение требований налогового законодательства к малым предприятиям. - |

Внешние ограничения могут ослабить объѐмы денежных потоков от основной деятельности на рынке и снизить стоимость компании. 1. Риски сужения рынков сбыта продукции. 2. Риски снижения рыночной доли компании по основным бизнес-сегментам. 1. Повышение барьеров входа на рынок; |

Таблица 3 - Определение сильных и слабых сторон, рыночных возможностей и угроз ООО «Цитрус».

Как видим из данных таблицы 3, одними из ключевых возможностей ООО «Цитрус» являются:

– возможность генерации дополнительных денежных потоков в новых проектах;

– возможность более эффективного использования ресурсов;

– разработка конкурентной стратегии развития Компании; – разработка конкурентоспособной продукции и др.

ЗАКЛЮЧЕНИЕ

Моделирование бизнес-процессов позволяет проанализировать не только, как работает предприятие в целом, как оно взаимодействует с внешними организациями, заказчиками и поставщиками, но и как организована деятельность на каждом отдельно взятом рабочем месте.

Под методологией (нотацией) создания модели (описания) бизнес-процесса понимается совокупность способов, при помощи которых объекты реального мира и связи между ними представляются в виде модели.

Любое современное предприятие является сложной системой, его деятельность включает в себя исполнение десятков тысяч взаимовлияющих функций и операций. Человек не в состоянии понимать, как такая система функционирует в деталях - это выходит за границы его возможностей. Поэтому главная идея создания так называемых моделей "as-is" (как есть) и "as-to-be" (как должно быть) - понять, что делает (будет делать) рассматриваемое предприятие и как оно функционирует (будет функционировать) для достижения своих целей.

В ходе исследования проанализировал деятельность предприятия, выявил проблему в системе работы с отсутствием процессов развития, нет технологий внедрения новых услуг и совершенствования существующих, это влияло на конкурентоспособность магазина.

Развитие бизнес-процессов предполагает внедрение в практику проведение комплексного анализа ситуации, постановки целей, выработки стратегий и согласованных программ действий, распределение ресурсов в соответствии с выделенными приоритетами развития.

Наличие и соблюдение стандартов бизнес-процессов производства повысит эффективность предприятия. Конечно, не все можно стандартизировать, но процессы, которые происходят с определенной периодичностью - стандартизировать нужно. Наличие стандартов не позволит сотрудникам принимать решения, основанные на их личной интуиции или мнении.

Имея модель работы предприятия, всех его бизнес-процессов, сориентированных на конкретную цель, мы можем открыть возможность его совершенствования. Анализ предприятия как модели - это удобный способ ответа на вопрос, что необходимо и достаточно для достижения конкретной поставленной цели.

Библиографический список

- Веснин, В.Р. Стратегическое управление: учебное пособие / В.Р. Веснин. - М.: ООО «Издательство Про-спект», 2011. - 340 с.

- Джонсон, Д. Процессы управления стратегическими изменениями: Хрестоматия «Управление изменением» / Д. Джонсон; пер. с англ. - М.: «ЛИНК», 2012. - 58 с.

- Зайцев, Л.Г. Стратегический менеджмент / Л.Г. Зайцев, М.И. Соколова. - М.: Гардарика, 2012. - 318 с.

- Саратовцев, Ю.И. Управление изменениями: учебник и практикум / Ю.И. Саратовцев. - М.: Юрайт, 2016. - 410 с. (Серия Бакалавр. Академический курс).

- https://www.kpms.ru/Automatization/BPM.htm;

- Ли Болмэн, Терренс Дил. Рефрейминг организации: Компания как фабрика, семья, джунгли и храм. — М.: Альпина Паблишер, 2012 – 632 с.

- Сулл Д. Когда преуспевающие компании теряют позиции . Клрпоративная культура и управление изменениями М.:Альпина Бизнес Букс, 2016.

- Финансы Домашних Хозяйств (Понятие, роль и функции финансов домашних хозяйств в рыночной экономике)

- Денежно-кредитная политика ЦБ РФ (Деньги. Кредит. Банки)

- Финансы Домашних хозяйств (Бюджет домашних хозяйств. Доходы и расходы домашних хозяйств, а также его сбережения)

- Управление поведением в конфликтных ситуациях (Описание конфликта и анализ сторон участников конфликтной ситуации в ООО «Союз-авто»)

- Понятие и классификация юридических фактов

- Теория и практика разделения властей (Становление принципа разделения властей)

- Роль бизнес – идей в процессе разработки и построения бизнес-моделей

- Анализ влияния факторов внешней и внутренней среды предприятия на развитие коммерческой деятельности (на примере ООО "PepsiCo")

- Применение объектно-ориентированного подхода при проектировании информационной системы (Методы и средства проектирования)

- Понятие менеджмента. Менеджер и предпринематель

- Повышения производительности труда в компании: совершенствование мотивации работников ООО "Кристи"

- анализ и изучение понятия и признаков правового государства.