Анализ факторов и резервов улучшения использования трудовых ресурсов коммерческого банка (на примере ПАО «Сбербанк России»)

Содержание:

Введение

Актуальность. Анализ эффективности использования трудовых ресурсов — одна из важнейших задач в секторе экономического развития предприятий. Для решения данной задачи на предприятии должна регулярно проводиться объективная оценка эффективности использования трудовых ресурсов, которыми располагает кризисное предприятие, выявление уровня потребности предприятия в рабочей силе и поиск путей, которые позволят наиболее эффективно и полно использования трудовые ресурсы в рамках интересов как общества в целом, так и предприятия в частности.

Проведение экономического анализа показателей эффективности использования трудовых ресурсов, необходимо для выработки стратегического развития предприятия, позволяя контролировать поставленные задачи и оценивать результаты их реализации. Анализ направлен на определение текущего экономического состояния элементов предприятия и прогнозирование перспектив и направлений развития в дальнейшем с учетом кризисной ситуации и требований рынка.

Целью работы является проведение анализа эффективности использования трудовых ресурсов на примере ПАО Сбербанк № 0720 г. Сызрани.

В связи с поставленной целью должны быть решены следующие задачи:

- изучить теоретические основы анализа состояния и использования трудовых ресурсов;

- провести анализ трудовых показателей в банке;

- разработать рекомендации по повышению эффективности использования трудовых ресурсов.

Объектом исследования является сфера общественных отношений, в рамках которых совершается деятельность Сбербанка.

Предмет исследования включает анализ, охватывая законодательство о деятельности Сбербанка, научные труды, посвященные данной проблеме, практические наработки в области анализа эффективности использования трудовых ресурсов.

Методологическую основу работы составляют законодательные и нормативно-правовые акты, труды отечественных и зарубежных ученых, публикации в периодической печати и средствах массовой информации.

Методическую основу работы составили метод диалектики и общая теория познания, а также принципы диалектической логики: индукции и дедукции, анализа и синтеза, аналогии. Применялись методы сравнения, классификации, экспертных оценок, экономико-статистические методы, методы сбора и обработки экономической информации.

Информационную основу работы составили статистические данные, первичные учетные документы по учету состояния и использования труда, бухгалтерская отчетность банка.

Глава 1. Теоретические аспекты анализа трудовых ресурсов

1.1. Цели, задачи анализа трудовых ресурсов

Процесс экономического анализа трудовых ресурсов, как правило, состоит из следующих последовательных этапов:

1. Определение необходимых для анализа показателей, характеризующих состояние и эффективность использования трудовых ресурсов предприятия за определенный период времени[1].

2. Расчет значений данных показателей и определение динамики их изменения в сравнении с прошлыми периодами.

3. Определение факторов и причин, повлиявших на изменение показателей состояния и использования трудовых ресурсов предприятия.

4. Анализ каждого выявленного фактора, как в отдельности, так и во взаимосвязи с другими факторами[2].

5. Определение степени влияния анализируемых показателей на качество и объем производимой и реализуемой продукции.

6. Разработка рекомендаций, на основании проведенного экономического анализа, с целью принятия решений по повышению эффективности использования трудовых ресурсов[3].

Таким образом, анализ состояния и использования трудовых ресурсов на предприятии это один из важнейших аспектов аналитической работы, так как именно он, в силу значительной роли трудовых ресурсов в финансово-хозяйственной системе предприятия, является основным фактором повышения эффективности производства.

Методика экономического анализа эффективности использования трудовых ресурсов в условиях кризиса, как правило, реализуется следующими последовательными этапами:

1. Выявление показателей, необходимых для анализа с точки зрения характеристики состояния и эффективности использования трудовых ресурсов кризисного предприятия за тот или иной временной период времени.

2. Определение значений отобранных показателей и расчет динамики их изменения по сравнению с аналогичными прошлыми периодами.

3. Выявление факторов и причин, которые повлияли на изменение показателей функционирования и использования трудовых ресурсов кризисного предприятия.

4. Проведение анализа каждого из выявленных факторов, как по отдельности, так в связи с другими факторами[4].

5. Выявление степени влияния рассматриваемых показателей на уровень качества и объемы продукции, как производимой, так и реализуемой.

6. Выработка рекомендаций, основанных на проведенном экономическом анализе, для принятия решений, направленных на повышение эффективности использования трудовых ресурсов в условиях кризиса.

Процесс выполнения установленных производственных задач и финансовая устойчивость предприятия напрямую взаимосвязаны со степенью эффективного использования трудовых ресурсов на предприятии[5].

Экономический анализ трудовых показателей, позволяет более точно оценить технико-экономический потенциал промышленного предприятия, определить направления более эффективного использования персонала предприятия и улучшения действующих условий труда и форм оплаты, выявить пути развития социально-трудовых отношений[6].

1.2. Методы анализа трудовых ресурсов

Многие экономисты уделяют особое внимание на разработку методов оценки показателей, отражающих эффективность использования трудовых ресурсов, особенно в условиях кризиса. Традиционные методы оценки ежедневно дополняются и расширяются, что обусловлено постоянно меняющимися рыночными условия.

Так, Т. Б. Бердниковой в ее работах выделены следующие показатели эффективности использования трудовых ресурсов кризисного предприятия:

- средняя численность рабочих, занятых на предприятии,

- показатель уровня занятости физическим и умственным трудом,

- критерий интенсивности труда,

- количество отработанных дней.

Для автора показатель производительности труда на предприятии — основной показатель интенсивности труда, с помощью которого можно оценивать эффективность использования трудовых ресурсов. В данном подходе не учтен целый блок важных показателей, которые подлежат обязательному экономическому анализу на кризисном предприятии, то есть показатели использования рабочего времени[7].

Показатель производительности труда на предприятии, является основным показателем интенсивности труда, с помощью которого, по ее мнению, можно судить об эффективности использования трудовых ресурсов. Данный подход не учитывает такой важный блок показателей, подлежащих обязательному экономическому анализу на промышленном предприятии, как показатели использования рабочего времени[8].

В трудах О. В. Медведевой анализ использования трудовых ресурсов и фонда заработной платы включает в себя такие показатели, как: количество времени отработанного одним работником, степень использования фонда рабочего времени, показатели производительности труда и степени использования фонда заработной платы[9]. В данной методике отсутствуют такие широко распространенные показатели как показатели структуры и движения трудовых ресурсов, что является важными составляющими комплексного анализа трудовых ресурсов на предприятии.

В. Г. Когденко рассматривает процесс экономического анализа трудовых ресурсов кризисного предприятия на основании расчета показателей движения ресурсов, уровня производительности труда и эффективности затраты на труд[10].

По мнению Л. Е. Романовой, экономическому анализу, при оценке трудовых ресурсов, должны подвергаться следующие показатели: численность, со- став и движение работающих на предприятии, производительность труда, фонд оплаты труда и эффективность использования персонала организации (показатели зарплаторентабельности)[11].

В данной методике анализа учтены практически все показатели, характеризующие состояние и использование трудовых ресурсов на промышленном предприятии. В том числе, особое внимание уделено определению темпов изменения каждого из анализируемых показателей и оценке степени влияния изменений одного показателя на другой.

В. Г. Когденко в своих работах определяет процесс экономического анализа трудовых ресурсов предприятия путем расчета показателей движения персонала, производительности труда и эффективности затрат на труд. К основным характеристикам движения трудовых ресурсов В. Г. Когденко относит:

- коэффициент общего оборота;

- коэффициент оборота по приему;

- коэффициент оборота по выбытию;

- коэффициент текучести кадров;

- коэффициент восполнения работников;

- коэффициент постоянства персонала.

К показателям производительности труда В. Г. Когденко относит отношение выручки от продаж к численности работников или отношение прибыли к численности работников. К показателю определяющему эффективность затрат на труд в данной методике относится зарплатоотдача и такие коэффициенты как: выручка на один рубль затрат на оплату труда, добавленная стоимость на один рубль затрат на оплату труда и прибыль на один рубль затрат на оплату труда[12].

Показатели, указанные в работе В. Г. Когденко, во многом схожи с показателями, перечисленными в трудах Л. Е. Романовой, и являются наиболее полным перечнем показателей, необходимых для проведения комплексного экономического анализа трудовых ресурсов предприятия[13].

Указанные показатели можно назвать наиболее полными с точки зрения, необходимости проведения экономического анализа показателей эффективности использования трудовых ресурсов кризисного предприятия.

Использование различных методов современного анализа эффективности использования трудовых ресурсов на предприятии в условиях кризиса должно быть основано на следующих экономических закономерностях:

– темп роста производительности труда на предприятии должен превышать темп роста численности работников и фонда заработной платы;

– повышение уровня производительности труда должно вести к экономии фонда оплаты труда и снижать себестоимость продукции, производимой на предприятии;

– в процессе принятия управленческого решения необходимо ориентироваться на экономию затрат, а не на снижение расходов на содержание трудовых ресурсов[14].

Сравнив мнения отечественных авторов по вопросам анализа состояния и использования трудовых ресурсов предприятия, можно отметить, что большинство ученых схожи в выборе анализируемых показателей и методиках оценки трудовых ресурсов. К основным задачам экономического анализа состояния и эффективности использования трудовых ресурсов предприятия можно отнести:

1) анализ обеспеченности предприятия трудовыми ресурсами (оценка состояния трудовых ресурсов);

2) анализ движения трудовых ресурсов предприятия;

3) анализ использования рабочего времени;

4) анализ производительности труда и трудоемкости производимой продукции;

5) анализ затрат на оплату труда. Стоит отметить, что на структуру трудовых ресурсов предприятия значительное влияние оказывают особенности производства, его специализация и масштабы производственного процесса[15].

Таким образом, в соответствии с задачами комплексного экономического анализа состояния и использования трудовых ресурсов промышленного предприятия, можно выделить основные показатели и коэффициенты, которые могут быть использованы при проведении данного анализа (табл. 1).

Таблица 1

Показатели, характеризующие эффективность использования трудовых ресурсов

|

Задачи экономического анализа |

Используемые показатели и коэффициенты |

|

Анализ обеспеченности предприятия трудовыми ресурсами (оценка состояния трудовых ресурсов) |

численность работников на определенную дату; абсолютное и относительное отклонение численности работников (по различным категориям); среднегодовая численность работников; структура работников предприятия (по различным признакам). Анализ движения трудовых ресурсов предприятия: коэффициент оборота по приему; коэффициент оборота по увольнению; коэффициент текучести; коэффициент постоянства кадров. |

|

Анализ использования рабочего времени |

Показатели использования фонда рабочего времени, в том числе: календарный фонд времени; номинальный фонд времени; явочный фонд времени; полезный фонд рабочего времени. |

|

Анализ производительности труда |

среднегодовая выработка; среднедневная выработка; среднечасовая выработка; трудоемкость продукции. |

|

Анализ затрат на оплату труда |

показатели экономии/перерасхода по фонду оплаты труда; средняя сумма оплаты труда на одного работника; соотношение темпов роста производительности труда и/или темпов роста объема произведенной продукции и темпов роста оплаты труда; показатель зарплаторентабельности. |

Выводы

Основная задача анализа использования трудовых ресурсов на предприятии состоит в выявлении факторов, препятствующие росту производительности труда, приводящим к потерям рабочего времени и снижающие заработную плату персонала. Анализ трудовых ресурсов проводится по следующим направлениям: анализ обеспеченности организации трудовыми ресурсами; анализ движения работников; анализ производительности труда.

Глава 2. Анализ эффективности использования трудовых ресурсов ПАО «Сбербанк России», отделение № 0720 г. Сызрани

2.1. Общая характеристика банка

Сбербанк России — это универсальный коммерческий банк.

Важный принцип работы Сбербанка, как и любого другого коммерческого банка - соблюдение коммерческой тайны.

Сызранское отделение № 0720 Сбербанка России входит в единую систему Сберегательного банка, не является юридическим лицом и организационно подчиняется Поволжскому банку СБ РФ (г. Самара).

ПАО Сбербанк № 0720 г. Сызрани осуществляет банковские операции и сделки на основании Устава Банка, Генеральной лицензии, выданной Банком России на осуществление банковских операций № 1481 от 03.10.2002 г., а также доверенности, выданной его руководителю Президентом Сбербанка:

1. Привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

2. Размещение привлеченных денежных средств от имени Сбербанка (кредитование юридических и физических лиц);

3. Открытие и ведение банковских счетов физических и юридических лиц;

4. Осуществление расчетов по поручению клиентов банка, в том числе банков- корреспондентов, по их банковским счетам;

5. Привлечение во вклады и размещение драгоценных металлов, а также осуществление других операций с драгоценными металлами;

6. Кассовое обслуживание физически и юридических лиц, в том числе инкассация денежных средств, платежных и расчетных документов;

7. Куплю-продажу иностранной валюты в наличной и безналичной формах;

8. Приобретение права требования исполнения обязательств в денежной форме от третьих лиц;

9. Предоставление в аренду физическим и юридическим лицам специальных помещений или сейфов для хранения документов и ценностей;

10. Осуществление лизинговых операций;

11. Оказание консультационных и информационных услуг;

12. Выпуск и обслуживание пластиковых карточек международных и российских платежных систем, членом которых является Сбербанк, или с которыми подписаны соглашения о сотрудничестве;

13. Покупку, продажу, учет, хранение ценных бумаг, депозитарные операции.

Основная доля ресурсов банка складывается благодаря активной работе с частными вкладами путем привлечения средств на рублевые и валютные счета. В структуре пассивов баланса банка на 01.01.2017 года на них приходится более 80 % средств, остальная часть ресурсов формируется за счет привлечения средств на текущие и другие счета клиентов, средств кредиторов и перераспределение кредитных ресурсов между учреждениями СБ РФ. Наиболее важными направлениями размещения средств СБ РФ являются ссуды , на которые приходятся 26,7 % активов баланса банка, за ними следуют: перераспределение кредитных ресурсов между учреждениями СБ РФ, размещение средств на валютных счетах в банках-корреспондентах, в основные фонды.

Сбербанк для получения прибыли проводит активные операции с фондовыми ценными бумагами других юридических лиц и государства. Сбербанк - дилер по приобретению и размещению облигаций федерального займа и государственного сберегательного займа. Все это обеспечивает Сбербанку стабильно высокий доход и позволяет поддерживать высокую ликвидность. Высока активность банка в проведении финансовых операций покупки, продажи, а также размещения валютных средств с целью получения прибыли и регулирования ликвидности. Основная часть операций приходится на конверсионные валютные операции, при которых банк осуществляет конвертацию средств из одной валюты в другую по поручению клиента, а также спекулирует на изменении валютного курса для получения арбитражной прибыли. Эти конверсионные операции типа доллар/рубль проводятся главным образом при посредничестве Поволжского Сбербанка.

Сызранское отделение Сбербанка № 0720 пользуется доверием горожан и является основным «хранителем» их сбережений. Сбербанк № 0720 предлагает населению следующие виды вкладов: до востребования, универсальный, пенсионный, срочный пенсионный, другие срочные виды вкладов, депозиты и фиксированные депозиты, особый и другие виды вкладов в рублях и иностранной валюте.

2.2. Анализ численности, структуры, движения и эффективности использования трудовых ресурсов

Для оценки использования трудовых ресурсов необходимо провести анализ обеспеченности трудовыми ресурсами, анализ структуры персонала и его движение.

Обеспеченность Сбербанка трудовыми ресурсами определяется путем сравнения фактического количества работников по категориям и профессиям с плановой потребностью. Особое внимание уделяется анализу обеспеченности Сбербанка кадрами наиболее важных профессий (табл. 2).

На основе полученных данных можно сделать следующие выводы:

Планируемое количество персонала на 2016 г. обеспечено лишь на 80%, связано это со стремительным расширением, которая увеличилась на 24 отделения, процесс приёма в компанию идёт постоянно, но как видно из таблицы не успевает обеспечивать нужными кадрами все отделения. Обеспеченность отделений персоналом составила 76% от планируемого, при этом количество работников в салонах увеличилось за год на 274 человека.

Стопроцентную обеспеченность кадрами показывают аппарат управления, персонал 1 категории, и персонал неосновной деятельности.

Таблица 2

Обеспеченность трудовыми ресурсами Сбербанка № 0720

|

Показатели |

2015 год |

2016 год |

Динамика к |

Процент |

|||

|

План |

Факт |

||||||

|

Всего работников |

560 |

1023 |

817 |

257 |

79.86% |

||

|

в том числе: |

|||||||

|

основная деятельность |

542 |

1003 |

797 |

255 |

79.46 |

||

|

из неё: |

|||||||

|

Службы основного офиса: |

187 |

140 |

130 |

-57 |

92,85 |

||

|

Аппарат управления |

12 |

12 |

12 |

0 |

100 |

||

|

Специалисты |

175 |

128 |

118 |

-57 |

92.18 |

||

|

Службы отделений: |

355 |

863 |

667 |

312 |

77.29 |

||

|

Специалисты в |

355 |

825 |

629 |

274 |

76.24 |

||

|

Специалисты 1 категории |

- |

38 |

38 |

- |

100 |

||

|

Неосновная деятельность |

18 |

20 |

20 |

2 |

100 |

||

Также хотелось бы отметить уменьшение количества специалистов в службах офиса на 57 чел. Планируемое снижение должно было составить 47 человек. Связано это с оптимизацией управления, в Сбербанке № 0720 была внедрена новая автоматизированная система управления.

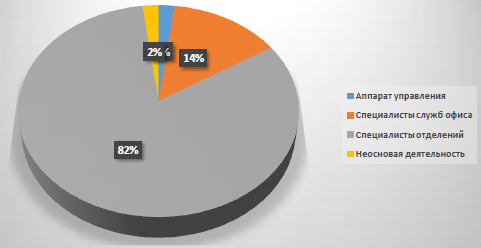

На основе табл. 1 построим график структуры персонала (рис. 1).

Рисунок 1. Структура персонала Сбербанка № 0720

Как видно из рисунка основную долю работников составляют специалисты службы отделений (83%)

Обеспеченность персонала должна достигаться не только по количественному признаку, но и по качественному. Рассмотрим структуру персонала по таким признакам как возраст, пол, образование, стаж работы.

|

Таблица 3 Состав трудовых ресурсов по половому признаку |

|||

|

Женщины |

457 |

||

|

Мужчины |

360 |

||

|

Таблица 4 Состав трудовых ресурсов по возрастному признаку |

|||

|

от 18 до 30 лет |

350 |

||

|

от 30 до 40 лет |

310 |

||

|

от 40 до 50 лет |

157 |

||

|

Таблица 5 Состав трудовых ресурсов по образовательному признаку |

|||

|

Среднее специальное |

440 |

||

|

Незаконченное высшее |

20 |

||

|

Высшее |

357 |

||

|

Таблица 6 Состав трудовых ресурсов по стажу работы |

|||

|

до 5 |

97 |

||

|

от 5 до 10 |

243 |

||

|

от 10 до 15 |

257 |

||

|

от 15 до 20 |

100 |

||

|

Свыше 20 |

120 |

||

Наибольший удельный вес в Сбербанке № 0720 составляют женщины (56%), это обусловлено спецификой деятельности Сбербанка № 0720. Основная деятельность Сбербанка № 0720 это торговля, традиционно в данной отрасли представители женского пола составляют наибольшую долю персонала.

Наибольший удельный вес в составе персонала составляют работники в возрасте от 18 до 30 лет (43%) и работники в возрасте от 30 до 40 лет (38%).

В Сбербанке № 0720 нет сотрудников ниже, чем со средним специальным образованием. Образовательному признаку в Сбербанке № 0720 уделяется повышенное внимание, так как работа персонала связана с поддержанием здоровья людей и неквалифицированный персонал может нанести урон как зрению человеку, и вследствие этого урон репутации Сбербанка № 0720.

Наибольший удельный вес в структуре персонала по стажу составляют две практически равные группы работников со стажем от 5 до 10 лет - 30% и со стажем от 10 до 15 лет – 31%.

Проведённый анализ использования трудовых ресурсов показал, что компания только на 80% обеспечена персоналом, это связано со стремительным развитием торговой сети. При этом внедрение новой автоматизированной системы управления позволило снизить количество персонала в службах офиса, следовательно, снизились затраты на персонал. Качественный анализ трудовых ресурсов показал, что типичным работником Сбербанка № 0720 является женщина в возрасте до 30 лет, с образованием не ниже среднего специального. Стаж работы составляет где-то 5-15 лет. Многие данные обусловлены спецификой деятельности Сбербанка № 0720. По полученным данным можно судить о высоком профессионализме сотрудников Сбербанка № 0720.

Изменения в составе персонала, его структура непосредственно связана с его движением, а показатель текучести кадров один из главных показателей эффективности управления персоналом.

Таблица 7

Данные о движении персонала

|

Показатель |

Значение |

|

|

2015 |

2016 |

|

|

Численность персонала на начало года |

787 |

560 |

|

Приняты на ра6оту(Чп) |

60 |

367 |

|

Выбыли (Чв) |

287 |

110 |

|

по собственному желанию |

180 |

100 |

|

уволены за нарушения трудовой дисциплины |

- |

- |

|

Численность персонала на конец года |

560 |

817 |

|

Среднесписочная численность персонала (Чс) |

673 |

688 |

|

Число работников проработавших весь год (Чпост) |

500 |

450 |

|

Кпр, % |

8.9 |

53 |

|

Кв, % |

42.6 |

16 |

|

Кт, % |

26.7 |

14.53 |

|

Кз, % |

-33.73 |

37.35 |

|

Кпс, % |

74.29 |

65 |

Анализ движения персона показал, что в Сбербанке № 0720 за последние

2 года большой коэффициент текучести кадров, правда, в 2016 году он

снизился на 12 %. Уменьшение количество работников связано с усовершенствованием системы управления и планируемым уменьшением состава. При этом по собственному желанию уволилось 180 и 100 человек в 2015 и 2016 годах соответственно, это очень высокий показатель, который говорит о том. что в системе управления существуют недостатки. Для усовершенствования системы

управления трудовыми ресурсами необходимо выяснить причины высокой

текучести кадров и разработать меры по её снижению.

Проведём оценку выработки за 2014-2016 года (табл. 8).

В 2015 году резко увеличилась выработка персонала, с 1890 тыс.руб. на чел. до 2400,95 тыс.руб. возросшую выработку можно объяснить ростом производительности труда, но он не даёт таких резких скачков показателей, следовательно возрос объём работы, выполняемой сотрудниками.

Таблица 8

Анализ выработки

|

ПОКАЗАТЕЛЬ |

2014 год |

2015 год |

2016 год |

|

Доходы, тыс.чел. |

1 487 476 |

1 344 535 |

1 378 942 |

|

Количество персонала, чел. |

787 |

560 |

817 |

|

Выработка на одного человека, тыс.руб. на чел. в год |

1890.06 |

2400,95 |

1687.81 |

Выводы

Оценка использования трудовых ресурсов в исследуемом отделении Сбербанка позволила сделать следующие выводы.

Планируемое количество персонала на 2016 год обеспечено лишь на 80%, связано это со стремительным расширением сети, которая увеличилась на 24 отделения. Обеспеченность отделений персоналом составила 76% от планируемого, при этом количество работников в салонах увеличилось за год на 274 человека. Стопроцентную обеспеченность кадрами показывают аппарат управления и персонал неосновной деятельности. Также хотелось бы отметить уменьшение количества специалистов в службах офиса на 57 чел. Планируемое снижение должно было составить 47 человек. Связано это с оптимизацией управления, в компании была внедрена новая автоматизированная система управления.

Основную долю работников составляют специалисты (83%).

Рассмотренная структура персонала по таким признакам как возраст, пол, образование, стаж работы позволила сделать следующее заключение: типичным работником является женщина в возрасте до 30 лет, с образованием не ниже среднего специального. Стаж работы составляет где-то 5-15 лет. Многие данные обусловлены спецификой деятельности. По полученным данным можно судить о высокой квалификации и опыте сотрудников.

Анализ движения персонала показал, что за последние 2 года большой коэффициент текучести кадров, правда, в 2016 году он снизился на 12%. Уменьшение количества работников связано с усовершенствованием системы управления и планируемым уменьшением состава, а также тем, что в 2015 году было ликвидировано несколько точек торговой сети. При этом по собственному желанию уволилось 180 и 100 человек в 2015 и 2016 годах соответственно, это очень высокий показатель, который говорит о том, что в системе управления существуют недостатки.

Причиной высокой текучести кадров стала неудовлетворённость условиями труда. В связи с уменьшением персонала, на оставшийся персонал легла часть их функций и обязанностей.

Глава 3. Разработка рекомендаций, направленных на повышение эффективности использования трудовых ресурсов банка

Учитывая показатели обеспеченности персонала в 2016 году, можно утверждать, что имеющимися силами кадровой службы с массовым набором компания не справится. Поэтому или необходимо расширять службу кадров и выделять специалиста, который будет заниматься набором персонала, или необходимо обращаться в агентство.

Стоимость на предоставляемые услуги кадровые агентства обычно определяют с учетом таких факторов, как:

- уровень профессионализма кандидата и его квалификация;

- уровень должности;

- исключительность специалиста на рынке кадров;

- соотношение уровня зарплаты, который предлагается кандидату, с уровнем выдвигаемых требований и сложившегося положения на рынке труда;

- график работы, место расположения работы и тому подобное.

Так как ПАО Сбербанк № 0720 г. Сызрани требуется высокопрофессиональные специалисты в узконаправленной области, то стоимость агентства по привлечению персонала будет достаточной высокой.

Обычно в кадровом агентстве цены на услуги по подбору персонала составляют примерно 10 % от годового дохода специалиста.

Рассчитаем возможную стоимость услуг кадрового агентства:

Суслуг = 450 тыс.руб. (годовой доход)*10%*206 чел. (требуемый персонал по данным 2016 г.) = 9270 тыс. руб. А теперь рассчитаем целесообразность данного мероприятия, рассчитав потери от существующей текучести кадров.

Потери, вызванные перерывами в работе, определяются как произведение трех показателей: среднедневной выработки, приходящейся на одного работника, средней продолжительности перерывов в работе, вызванных текучестью, и числа работников, выбывших по причине текучести:

Nпр = В* Т *Чт (1)

где Nпр - потери, вызванные перерывами в работе;

В - среднедневная выработка на одного человека;

Т - средняя продолжительность перерыва, вызванного текучестью;

Чт - число выбывших по причине текучести.

Величина экономического ущерба от текучести кадров в компании составляет на данный момент:

Nпр = В* Т *Чт = 7,67 тыс.руб.*20 дней*100 = 15 340 тыс. руб.

Потери от текучести кадров превышают затраты на кадровое агентство, поэтому даны способ привлечения персонала может стать эффективным.

Теперь рассмотрим второй способ реализации массового набора персонала – расширение кадровой службы.

Целесообразность этого метода объясняется уже только тем, что после окончания набора персонала, увеличившееся количество сотрудников потребует расширения кадровой службы.

Теперь рассчитаем экономическую эффективность данного метода.

Стоимость привлечения одного нового сотрудника кадровой службы и его работа по отбору персонала будет состоять из следующих показателей:

затраты на отбор сотрудника;

затраты на оплату труда сотрудника.

Спривлечения = 10000 (объявление в газету) + 360000(годовая оплата труда) = 370 тыс.руб.

Данный способ обойдётся намного дешевле и предупредит дальнейшее расширение кадровой службы. Расчёт проводился с учётом, если расширение кадровой службы потребует только одного специалиста.

Считаю необходимым рассчитать необходимое количество сотрудников кадровой службы, которое потребуется по окончании комплектования всего штата сотрудников. Так как от количества сотрудников в кадровой службе зависит эффективность его деятельности.

При расчете количественных и качественных показателей состава службы управления персоналом необходимо учитывать следующие факторы:

Рассчитаем требуемое количество сотрудников кадровой службы с расчетом, что штат сотрудников должен составлять 1023 сотрудника.

На данный момент в компании 817 человек, а служба кадров состоит из 6 чел. Таким образом, в среднем на одного работника кадровой службы приходится 136 чел.

С учётом данного показателя на 1023 человека необходимо 8 сотрудников кадровой службы. Следовательно, нужно произвести набор 2 специалистов.

Затраты на расширение кадровой службы в таком случае составят:

Спривлечения = 10000(объявление в газету)+ 720000(годовая оплата труда 2х сотрудников) = 730 тыс.руб.

Нами были рассчитаны потери вызванные текучестью кадров, которые составили 15340 тыс. руб. Потери это возможная прибыль, то есть эффективность деятельности предприятия.

Таким образом, эффективность от расширения кадровой службы составит:

Э = 15340 тыс.руб. - 730 тыс.руб. = 14610 тыс.руб.

Коэффициент эффективности от проводимых мероприятий будет равняться отношению затрат к полученной эффективности:

Кэ= 730 тыс.руб./14610 тыс.руб. = 20,

Так как коэффициент больше 1 то предложенные мероприятия эффективны.

Выводы

Для привлечения персонала можно стать два способа: расширение собственной службы персонала или услуги кадрового агентства.

Для выбора наиболее оптимального способа были рассчитаны затраты на их выполнение.

Стоимость услуг кадрового агентства предположительно составит 9270 тыс. руб. Целесообразность данного мероприятия обусловлена расчетом потерь от существующей текучести кадров. Потери от текучести кадров 15340 тыс. руб. превышают затраты на кадровое агентство, поэтому даны способ привлечения персонала может быть эффективным.

Целесообразность расширения кадровой службы объясняется меньшими затратами (увеличение кадровой службы на 2 человека составят 730 тыс. руб.), а также тем, что по окончании комплектования необходимого штата потребуется естественное расширение службы по управлению персонала.

Эффективность от расширения кадровой службы составит 14610 тыс. руб.

Коэффициент эффективности от проводимых мероприятий будет равняться 20, так как коэффициент больше 1, то предложенные мероприятия эффективны.

Заключение

Основная задача анализа использования трудовых ресурсов на предприятии состоит в выявлении факторов, препятствующие росту производительности труда, приводящим к потерям рабочего времени и снижающие заработную плату персонала. Анализ трудовых ресурсов проводится по следующим направлениям: анализ обеспеченности организации трудовыми ресурсами; анализ движения работников; анализ производительности труда.

Оценка использования трудовых ресурсов в исследуемом отделении Сбербанка позволила сделать следующие выводы.

Планируемое количество персонала на 2016 год обеспечено лишь на 80%, связано это со стремительным расширением сети, которая увеличилась на 24 отделения. Обеспеченность отделений персоналом составила 76% от планируемого, при этом количество работников в салонах увеличилось за год на 274 человека. Стопроцентную обеспеченность кадрами показывают аппарат управления и персонал неосновной деятельности. Также хотелось бы отметить уменьшение количества специалистов в службах офиса на 57 чел. Планируемое снижение должно было составить 47 человек. Связано это с оптимизацией управления, в компании была внедрена новая автоматизированная система управления.

Основную долю работников составляют специалисты (83%).

Рассмотренная структура персонала по таким признакам как возраст, пол, образование, стаж работы позволила сделать следующее заключение: типичным работником является женщина в возрасте до 30 лет, с образованием не ниже среднего специального. Стаж работы составляет где-то 5-15 лет. Многие данные обусловлены спецификой деятельности. По полученным данным можно судить о высокой квалификации и опыте сотрудников.

Анализ движения персонала показал, что за последние 2 года большой коэффициент текучести кадров, правда, в 2016 году он снизился на 12%. Уменьшение количества работников связано с усовершенствованием системы управления и планируемым уменьшением состава, а также тем, что в 2015 году было ликвидировано несколько точек торговой сети. При этом по собственному желанию уволилось 180 и 100 человек в 2015 и 2016 годах соответственно, это очень высокий показатель, который говорит о том, что в системе управления существуют недостатки.

Причиной высокой текучести кадров стала неудовлетворённость условиями труда. В связи с уменьшением персонала, на оставшийся персонал легла часть их функций и обязанностей.

Для привлечения персонала можно стать два способа: расширение собственной службы персонала или услуги кадрового агентства.

Для выбора наиболее оптимального способа были рассчитаны затраты на их выполнение.

Стоимость услуг кадрового агентства предположительно составит 9270 тыс. руб. Целесообразность данного мероприятия обусловлена расчетом потерь от существующей текучести кадров. Потери от текучести кадров 15340 тыс. руб. превышают затраты на кадровое агентство, поэтому даны способ привлечения персонала может быть эффективным.

Целесообразность расширения кадровой службы объясняется меньшими затратами (увеличение кадровой службы на 2 человека составят 730 тыс. руб.), а также тем, что по окончании комплектования необходимого штата потребуется естественное расширение службы по управлению персонала.

Эффективность от расширения кадровой службы составит 14610 тыс. руб.

Коэффициент эффективности от проводимых мероприятий будет равняться 20, так как коэффициент больше 1, то предложенные мероприятия эффективны.

Список литературы

- Абдукаримов, И.Т. Финансово-экономический анализ хозяйственной деятельности коммерческих организаций (анализ деловой активности): Учебное пособие [Текст]/ И.Т. Абдукаримов. - М.: НИЦ ИНФРА-М, 2013. - 320 c.

- Александров, О.А. Экономический анализ: Учебное пособие [Текст] / О.А. Александров, Ю.Н. Егоров. - М.: ИНФРА-М, 2013. - 288 c.

- Баскакова, О.В. Экономика предприятия (организации) / О.В. Баскакова, Л.Ф. Сейко. - М: Дашков и К, 2013. - 372 с.

- Бердникова Т. Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учеб. пособие / Т.Б, Бердникова. – М.: ИНФРА-М, 2017.

- Гарнова, В.Ю. Экономический анализ: Учебное пособие [Текст] / Н.Б. Акуленко, В.Ю. Гарнова, В.А. Колоколов; Под ред. Н.Б. Акуленко. - М.: НИЦ ИНФРА-М, 2013. - 157 c.

- Жминько, С.И. Комплексный экономический анализ: Учебное пособие [Текст] / С.И. Жминько, В.В. Шоль, А.В. Петух [и др.]. - М.: Форум, 2016. - 368 c.

- Иванов, И.Н. Экономический анализ деятельности предприятия: Учебник [Текст] / И.Н. Иванов. - М.: НИЦ ИНФРА-М, 2013. - 348 c.

- Казакова, Н.А. Экономический анализ: Учебник [Текст] / Н.А. Казакова. - М.: ИНФРА-М, 2013. - 343 c.

- Когденко, В.Г. Экономический анализ: Учебное пособие для студентов вузов [Текст] / В.Г. Когденко. - М.: ЮНИТИ-ДАНА, 2013. - 392 c.

- Комплексный экономический анализ хозяйственной деятельности: учебное пособие /А. И. Алексеева, Ю. В. Васильев, А. В. Малеева, Л. И. Ушвицкий. - М.: КНОРУС, 2016.

- Косолапова, М.В. Комплексный экономический анализ хозяйственной деятельности [Текст] / М.В. Косолапова, В.А. Свободин. - М.: Дашков и К, 2012. - 248 c.

- Лысенко, Д.В. Комплексный экономический анализ хозяйственной деятельности: Учебник для вузов [Текст] / Д.В. Лысенко. - М.: ИНФРА-М, 2012. - 320 c.

Медведева О. В. Комплексный экономический анализ деятельности предприятия: учебник / О. В. Медведева, Е. В. Шпилевская, А. В. Немова. - Ростов н/Д: Феникс, 2016.

- Романова, Л.Е. Экономический анализ: Учебное пособие [Текст] / Л.Е. Романова, Л.В. Давыдова, Г.В. Коршунова. - СПб.: Питер, 2016. - 336 c.

- Савицкая, Г.В. Экономический анализ: Учебник / Г.В. Савицкая. - М.: НИЦ ИНФРА-М, 2013. - 649 c.

- Скамай, Л.Г. Экономический анализ деятельности предприятия: Учебник / Л.Г. Скамай, М.И. Трубочкина. - М.: ИНФРА-М, 2013. - 378 c.

- Толпегина, О.А. Комплексный экономический анализ хозяйственной деятельности: Учебник для бакалавров [Текст] / О.А. Толпегина, Н.А. Толпегина. - М.: Юрайт, 2013. - 672 c.

- Толпегина, О.А. Комплексный экономический анализ хозяйственной деятельности: Учебник для бакалавров [Текст] / О.А. Толпегина, Н.А. Толпегина. - М.: Юрайт, 2013. - 672 c.

- Чалдаева, Л. А. Экономика предприятия: учебник / Л. А. Чалдаева. – Москва: Юрайт, 2016. – 347 с.

- Экономика, организация и управление на предприятии: учебное пособие / [А. В. Тычинский и др.]. – Ростов–на–Дону: Феникс, 2016. – 475 с.

- Экономика предприятия: учебник / [В. М. Семенов и др.]. – Санкт-Петербург: Питер, 2016. – 416 с.

- Экономика предприятия: учебник / [А. П. Аксенов и др.]. – Москва: КноРус, 2016. – 346 с.

- Экономика труда. Под ред. Кокина Ю.П., Шлендера П.Э. 2-е изд., перераб. и доп. - М.: Магистр, 2016. — 686 с.

-

Бердникова Т. Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. – М.: ИНФРА-М, 2011. – С.104. ↑

-

Комплексный экономический анализ хозяйственной деятельности: учебное пособие /А. И. Алексеева, Ю. В. Васильев, А. В. Малеева, Л. И. Ушвицкий. - М.: КНОРУС, 2016. – С.190. ↑

-

Бердникова Т. Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. – М.: ИНФРА-М, 2016. – С.104. ↑

-

Бердникова Т. Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. – М.: ИНФРА-М, 2011. – С.104. ↑

-

Бердникова Т. Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. – М.: ИНФРА-М, 2016. – С.104. ↑

-

Комплексный экономический анализ хозяйственной деятельности: учебное пособие /А. И. Алексеева, Ю. В. Васильев, А. В. Малеева, Л. И. Ушвицкий. - М.: КНОРУС, 2016. – С.190. ↑

-

Бердникова Т. Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учеб. пособие / Т.Б, Бердникова. – М.: ИНФРА-М, 2017. – С. 134. ↑

-

Комплексный экономический анализ хозяйственной деятельности: учебное пособие /А. И. Алексеева, Ю. В. Васильев, А. В. Малеева, Л. И. Ушвицкий. - М.: КНОРУС, 2016. – С.190. ↑

-

Медведева О. В. Комплексный экономический анализ деятельности предприятия: учебник / О. В. Медведева, Е. В. Шпилевская, А. В. Немова. - Ростов н/Д: Феникс, 2016. – С. 143. ↑

-

Когденко В. Г. Экономический анализ: учеб. пособие / ВГ. Когденко. – 2-е изд., пере- раб. и доп. – М.: Юнити-Дана, 2015. – С. 139. ↑

-

Романова Л.Е. Экономический анализ: учеб. пособие / Л. Е. Романова, Л. В. Давыдова, Г. В. Коршунова. - СПб.: Питер, 2015. – С. 133. ↑

-

Когденко В. Г. Экономический анализ: учеб. пособие / ВГ. Когденко. – 2-е изд., пере- раб. и доп. – М.: Юнити-Дана, 2015. – С. 139. ↑

-

Романова Л.Е. Экономический анализ: учеб. пособие / Л. Е. Романова, Л. В. Давыдова, Г. В. Коршунова. - СПб.: Питер, 2015. – С. 133. ↑

-

Комплексный экономический анализ хозяйственной деятельности: учебное пособие /А. И. Алексеева, Ю. В. Васильев, А. В. Малеева, Л. И. Ушвицкий. - М.: КНОРУС, 2016. – С.190. ↑

-

Бердникова Т. Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. – М.: ИНФРА-М, 2016. – С.104. ↑

- Финансовая политика и ее реализация в РФ(Теоретические основы финансовой политики государства)

- Налог на добавленную стоимость (Теоретическая характеристика налога на добавленную стоимость)

- Управление конфликтами в сфере органов государственной региональной власти (Понятие и содержание конфликтов)

- "История и развитие средств вычислительной техники"

- Понятие и виды ценных бумаг

- Аналогия в уголовном праве ее виды и значение

- Налоговый учет по акцизу (Виды налоговых платежей)

- Оценка эффективности существующего механизмов формирования бюджета и контроля исполнения бюджета

- Общая совместная собственность супругов в браке

- Построение организационных структур (ООО «Атистрейд»)

- Анализ технологий совершения компьютерных преступлений (Понятие компьютерная преступность)

- Стресс на рабочем месте: причины, диагностика, создание системы профилактических мероприятий (Стресс – понятие и причины)