Анализ экономических показателей коммерческой деятельности предприятия (ЗНАЧЕНИЕ И СУЩНОСТЬ ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ ДЕЯТЕЛЬНОСТИ ТОРГОВОГО ПРЕДПРИЯТИЯ)

Содержание:

ВВЕДЕНИЕ

Развитие рыночных отношений требует от предприятия торговли повышения внимания к оценке эффективности торговой деятельности, анализу экономических показателей и выявлению резервов улучшения их состояния.

Важная роль в реализации этой задачи отводится анализу хозяйственной деятельности торговых предприятий. С его помощью вырабатывается тактика развития торгового предприятия, обосновывается планирование торговой деятельности и управленческие решения, осуществляется контроль за выполнением поставленных финансово-хозяйственных задач, выявляются резервы повышения эффективности торговой деятельности, осуществляются результаты деятельности предприятия, его подразделений и работников.

Коммерческая деятельность торговой организации предусматривает выполнение комплекса торгово-организационных операций и управление ими. Она базируется на теоретических и практических знаниях вопросов организации и техники осуществления коммерческих операций. Коммерческие операции на потребительском рынке обслуживают процесс обмена (купли-продажи).

Коммерческая деятельность — это процесс торгового обмена товарами и услугами (совершение акта купли-продажи) между субъектами хозяйствования в соответствии со сложившейся и действующей законодательной базой, принятыми нормативно-правовыми актами, конечной целью которого является получение прибыли.

В современных экономических условиях деятельность каждого экономического субъекта является предметом внимания обширного круга участников рыночных отношений (организаций и физических лиц), заинтересованных в результатах его функционирования. На основе доступной им отчетно-учетной информации указанные лица стремятся оценить финансовое положение предприятия. Основным инструментом для этого служит финансовый, экономический анализ, при помощи которого можно объективно оценить внутренние и внешние отношения анализируемого объекта: охарактеризовать его платежеспособность, эффективность и доходность деятельности, перспективы развития, и затем по его результатам принять основные решения.

Анализ организации и осуществления коммерческой деятельности торгового предприятия в условиях ожесточённой конкуренции имеет большое значение, ведь именно грамотная оценка деятельности предприятия на рынке позволит определить его дальнейшие перспективы развития. Анализ экономических показателей коммерческой деятельности помогает принимать эффективные управленческие решения по развитию деятельности — это определяет актуальность выбранной темы для курсовой работы.

Объектом курсовой работы является розничное коммерческое предприятие ООО «Махаон», занимающееся продажей кондитерских изделий, предметом - показатели его коммерческой деятельности.

Целью курсовой работы является анализ экономических показателей деятельности розничного предприятия.

Для реализации цели курсовой работы, поставлены следующие задачи:

- рассмотреть содержание коммерческой деятельности торгового предприятия;

- определить цели и задачи анализа экономических результатов деятельности коммерческого предприятия;

- провести анализ экономических показателей коммерческой деятельности объекта исследования и дать рекомендации по ее совершенствованию.

Информационную базу курсовой работы составили нормативно-методические документы, статистические материалы, а также бухгалтерская отчетность и внутренние документы исследуемого предприятия.

Логика и структура работы обусловлены целью и задачами исследования, что и определяет структуру работы. Курсовая работа включает введение, две главы, заключение, список использованных источников.

Глава 1. ЗНАЧЕНИЕ И СУЩНОСТЬ ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ ДЕЯТЕЛЬНОСТИ ТОРГОВОГО ПРЕДПРИЯТИЯ

Одним из основных требований функционирования коммерческого предприятия, его филиалов в условиях рыночной экономики являются безубыточность хозяйственной и финансовой деятельности, возмещение расходов собственными доходами и обеспечение в определенных размерах прибыльности, достижение рентабельности хозяйствования. Главная задача предприятия - хозяйственная деятельность, направленная на получение прибыли для удовлетворения социальных и экономических интересов членов трудового коллектива и интересов собственника имущества предприятия. Основными показателями, характеризующими результаты коммерческой деятельности торговых предприятий, выступают товарооборот, валовой доход, прочие доходы, издержки обращения, прибыль и рентабельность.

Цель анализа объемных показателей финансово-хозяйственной деятельности торгового розничного - выявление, изучение и мобилизация резервов роста доходов, прибыли, повышения рентабельности при улучшении качества обслуживания покупателей. В процессе анализа проверяют степень выполнения планов по товарообороту, доходам, издержкам, прибыли, рентабельности, изучают их динамику, определяют и измеряют влияние факторов на результаты коммерческой деятельности предприятий, выявляют и мобилизуют резервы их роста, особенно прогнозные.

Одной из основных задач анализа является также изучение экономической целесообразности и эффективности распределения и использования прибыли.

Для достижения этих целей торговые предприятия должны решать такие задачи:

• оценивают, в какой степени была обеспечена максимизация прибыли;

• в случаях убыточной работы выявляют причины такого хозяйствования и определяют пути выхода из сложившейся ситуации;

• рассматривают доходы на основе их сопоставления с расходами и выявляют прибыль от реализации;

• изучают тенденции изменения доходов по основным товарным группам и в целом от торговой деятельности;

• выявляют, какая часть доходов используется на возмещение издержек обращения, налогов и образование прибыли;

• рассчитывают отклонение величины балансовой прибыли по сравнению с величиной прибыли от реализации и определяют причины этих отклонений;

• исследуют динамику показателей рентабельности за отчетный период и прошлые сравниваемые периоды;

• выявляют резервы увеличения прибыли и повышения рентабельности и определяют, как и когда возможно использовать эти резервы;

• изучают направления использования прибыли и оценивают, обеспечено ли финансирование за счет собственных средств развития хозяйственной деятельности.

На практике используется внешний и внутренний анализ.

Внешний анализ базируется на публикуемых отчетных данных и поэтому содержит ограниченную часть информации о деятельности предприятий. Целью его является оценки рентабельности работы предприятия, эффективности использования капитала. Итоги этой оценки учитываются во взаимоотношениях предприятия с акционерами, кредиторами, налоговыми органами и служат основой определения положения этого предприятия на рынке, в отрасли и в деловом мире. Естественно, что публикуемая информация не затрагивает всех сфер деятельности предприятии, содержит укрупненные данные, в основном об их финансовой деятельности, и в силу этого обладает способностью к сглаживанию и вуалированию негативных явлений, имеющих место в деятельности предприятий. Поэтому внешние потребители аналитического материала стараются при возможности получить дополнительные сведения о деятельности предприятий сверх того, что ими публикуется.

Наибольшее значение в деле оценки результатов деятельности и определении мер по увеличению прибыли и повышению рентабельности имеет внутренний анализ. Он основан на использовании всего комплекса экономической информации, первичных документов и данных аналитического, статистического, бухгалтерского учета и отчетности. Аналитик имеет возможность реально оценить состояние дел на предприятии. Он может получить из первоисточника достоверные сведения о ценовой политике предприятия и его доходах, о формировании прибыли от реализации, о структуре издержек обращения и других расходах, дать оценку положения предприятия на товарных рынках, о валовой (балансовой) прибыли т. п.

Именно внутренней анализ позволяет изучить механизм достижения предприятием максимальной прибыли. Этот вид анализа играет решающую роль в разработке важнейших вопросов конкурентной политики предприятия, которые используются при оценке выполнения поставленных задач и для разработки программ развития на перспективу.

Данный вид анализа, связанный с изучением сложившихся в прошлом тенденций, называется ретроспективным, а направленный на изучение будущего - перспективным.

Комплексный подход к изучению конечных результатов коммерческой деятельности позволяет принимать обоснованные управленческие решения по ходу текущей деятельности, способствует выбору лучших вариантов действий в перспективе.

1.2 Особенности системы экономических показателей

1.2.1. Розничный товарооборот

Коммерческая деятельность в розничной торговле – это важнейшая составляющая всей системы деятельности предприятий в условиях экономики рынка и конкуренции.

Розничный товарооборот представляет собой объем продажи товаров населению через все каналы реализации и означает завершение процесса обращения товаров на потребительском рынке.

Данные о товарообороте позволяют оценить степень проникновения предприятия на рынок, оценить сложившуюся конъюнктуру, конкурентную позицию на рынке и темпы экономического развития торгового предприятия.

Розничный товарооборот является одним из определяющих факторов эффективного функционирования торговли, исходной основой для определения ресурсного потенциала предприятия (объема и состава трудовых, материальных и финансовых ресурсов), одним из основных факторов, определяющих величину затрат ресурсов (сумму и состав издержек обращения).

Анализ розничного товарооборота включает в себя три раздела:

1. Анализ объема и структуры товарооборота;

2. Анализ товарных запасов;

3. Анализ оптовых закупок (поступления товаров).

Источниками информации для проведения экономического анализа являются бухгалтерия и статистическая отчетность, данные оперативного учета и выборочные исследования, проводимые на предприятии.

1.2.2. Валовой доход

К основным источникам формирования прибыли торговых предприятий относятся реализованные торговые надбавки, а по некоторым товарам - торговые скидки. В настоящее время предприятиям розничной и оптовой торговли предоставлено право самостоятельно определять оптовые и торговые надбавки на товары исходя из спроса, фактических издержек обращения и оптимальных уровней рентабельности (с учетом установленных предельных размеров надбавок). Свободная розничная цена товара сформируется из свободной отпускной цены (цены закупки) и с добавлением торговой и оптовой надбавок в установленных торговым предприятием размерах.

Кроме реализованных торговых надбавок, предприятия розничной торговли могут иметь доходы от биржевой и брокерской деятельности, от продажи товаров и имущества на аукционах, доходы по операциям с тарой (превышение доходов над расходами), от стоимости излишков товаров, выявленных при инвентаризации, от реализации акций, облигаций, других ценных бумаг и т.п. Однако основным источником сформирования доходов розничных торговых предприятий являются реализованные торговые надбавки (валовой доход). За счет валового дохода взимаются по установленным ставкам налог на добавленную стоимость, акцизы и некоторые другие обязательные платежи. Следовательно, для определения валового дохода от реализации товаров, остающегося в распоряжения торгового предприятия, следует из общей его суммы вычесть перечисленные выше налоги и другие обязательные платежи.

Таким образом, валовой доход торгового предприятия — это выручка от реализации товаров и услуг (товарооборот) за вычетом затрат на оплату стоимости полученных от поставщиков товаров.

Валовой доход состоит из трех частей:

• сумма денежных средств, полученных от реализации товаров, за счет разности между ценой продажи товаров (товарооборотом) и ценой их приобретения. Эта часть валового дохода представляет собой торговую надбавку;

• поступления за оказанные услуги и выполненные работы (подгонка верхней одежды, раскрои тканей, доставка товаров на дом и др.);

• прочие доходы от неосновной деятельности (сальдо доходов и расходов от внереализационных операции, реализации излишков оборудования, передачи временно не используемых помещений и объектов мелкорозничной сети в аренду, доходы от долевого участия в деятельности других предприятии, от ценных бумаг, принадлежащих предприятию, и др.).

1.2.3. Издержки обращения

Обращение товаров требует общественных затрат, связанных с транспортировкой, хранением и реализацией. Эти затраты живого и овеществленного труда, необходимые для доведения товаров до потребителя, выраженные в денежной форме, называются издержками обращения.

Проблема издержек одна из наиболее актуальных и важных проблем экономики предприятия, так как уровень, динамика и структура издержек обращения тесно связаны со всеми сторонами хозяйственной деятельности предприятий, с вопросами планирования и организации процесса - движения товаров из сферы производства в сферу потребления.

Издержки обращения являются важнейшим качественным показате-лем, который позволяет судить, насколько успешно предприятия осущест-вляют задачу дальнейшего развития товарооборота, улучшения культуры торговли и обслуживания населения. Правильный учет и планирование издержек обращения способствует устранению бесхозяйственности и из-лишеств в расходовании средств, при одновременном проведении меро-приятий по повышению культуры торговли. Издержки обращения возникают у тех предприятий, которые осуществляют товарное розничное обращение. Они образуются у предприятий торговли и общественного питания, у предприятий и организаций различных заготовительных систем. Вместе с тем, издержки несут и непосредственно производители товаров - промышленные предприятия, совхозы, колхозы, а также колхозники, рабочие и служащие при продаже продукции от своих приусадебных хозяйств на рынке.

Не все затраты торговых, предприятий могут быть отнесены к издержкам обращения. К ним относятся только такие расходы, которые действительно с народнохозяйственной точки зрения являются издержками по осуществлению товарооборота. Такие же расходы торговых предприятий, как налоги, пени, штрафы не являются затратами в народнохозяйственном смысле, а выражают перераспределение средств. Не относятся к издержкам обращения и убытки торговых предприятий, обусловленные плохой постановкой контроля или запущенностью учета. Так, убытки от списания дебиторской задолженности, убытки, происшедшие в результате чисто случайных причин, стихийных бедствий и др. также не обусловлены торговым процессом и списываются на счет прибылей и убытков.

Не учитываются в издержках обращения торговых предприятий расходы по транспортированию товаров народного потребления промышленными предприятиями по цене Франко-станция назначения, затраты на производство товаров широкого потребления, на выращивание сельскохозяйственной продукции и развитие животноводства в предприятиях, находящихся в ведении торговых организаций. Это такие же издержки производства, какие имеются на фабриках и заводах, в совхозах, колхозах и в других производственных предприятиях.

В разных коммерческих фирмах при рассмотрении издержек используют следующие термины: издержки, затраты, расходы. Будем считать, что понятия издержки, расходы и затраты равнозначны.

В силу действия феномена редкости (ограниченности всех видов ресурсов) коммерческая деятельность без некоторых издержек вообще невозможна. В силу этого обстоятельства, любое решение о товародвижении вызывает необходимость отказа от использования тех же ресурсов в других целях. Таким образом - все издержки представляют собой альтернативные (или вмененные) издержки. Альтернативные издержки производства являются главным препятствием, с которым сталкивается фирма в процессе реализации своих возможностей максимизации прибыли. Классификацию издержек нужно начать с того, что в число альтернативных издержек, с которыми сталкиваются фирмы, входят выплаты рабочим, инвесторам, а так же владельцам природных ресурсов; все эти выплаты осуществляются с целью привлечь ресурсы, отвлекая их тем самым от альтернативных вариантов применения и т.д.

В настоящее время существует следующая классификация затрат:

1. По участию в образовании стоимости товаров и услуг затраты делятся на следующие виды:

• Чистые издержки обращения – затраты торгового предприятия являющиеся общественно необходимыми, но по своей сути не производительные. Необходимость этих затрат обусловлена тем, что процесс доведения товара до потребителя производится путем купли-продажи и смены формы стоимости товар - деньги. К чистым издержкам относят затраты на рекламу, на заключение договоров и юридическое обслуживание актов купли-продажи.

• Дополнительные затраты, – затраты которые ведут непосредственно к увеличению стоимости товара и имеют место в том случае, если сделка купли-продажи состоялась. К ним относятся: транспортные расходы, заработная плата складских работников, расходы на содержание зданий и сооружений и др.

2. По подотраслям деятельности затраты бывают:

• Затраты предприятий розничной торговли;

• Затраты предприятий оптовой торговли;

• Затраты торгово-посреднических предприятий.

3. По характеру выполняемых задач:

• Операционные затраты, – затраты на продвижение товара, транспортные расходы, аренда, хранение, содержание зданий, расходы на ремонт и т.д.

• Административно-управленческие расходы – затраты на деятельность аппарата управления и по организации хозяйственной деятельности фирмы: заработная плата руководства компании, бухгалтерии, финансовых служб, почтовые и телеграфные расходы, канцелярские и др.

4. По способу распределения затрат по товарным группам затраты бывают:

• Прямые – расходы коммерческой фирмы, произведенные на основании заключенных договоров, которые могут быть отнесены на определенную товарную группу: проценты за взятый кредит, заработная плата работников, амортизация основных средств и складов.

• Косвенные (распределительные) затраты – затраты по социальному страхованию, тепловой и электрической энергии, кассовому обслуживанию, затраты на образование стоимости товаров и услуг затраты делятся на следующие виды:

• Чистые издержки обращения – затраты торгового предприятия, являющиеся общественно необходимыми, но по своей сути не производительные. Необходимость этих затрат обусловлена тем, что процесс доведения товара до потребителя производится путем купли-продажи и смены формы стоимости товар - деньги. К чистым издержкам относят затраты на рекламу, на заключение договоров и юридическое обслуживание актов купли-продажи.

• Дополнительные затраты, – затраты, которые ведут непосредственно к увеличению стоимости товара и имеют место в том случае, если сделка купли-продажи состоялась. К ним относятся: транспортные расходы, заработная плата складских работников, расходы на содержание зданий и сооружений и др.

2. По подотраслям деятельности затраты бывают:

• Затраты предприятий розничной торговли;

• Затраты предприятий оптовой торговли;

• Затраты торгово-посреднических предприятий.

3. По характеру выполняемых задач:

• Операционные затраты, – затраты на продвижение товара, транспортные расходы, аренда, хранение, содержание зданий, расходы на ремонт и т.д.

• Административно-управленческие расходы – затраты на деятельность аппарата управления и по организации хозяйственной деятельности фирмы: заработная плата руководства компании, бухгалтерии, финансовых служб, почтовые и телеграфные расходы и др.

4. По способу распределения затрат по товарным группам затраты бывают:

• Прямые – расходы коммерческой фирмы произведенные на основании заключенных договоров которые могут быть отнесены на определенную товарную группу: проценты за взятый кредит, заработная плата работников, амортизация складов.

• Косвенные (распределительные) затраты – затраты по социальному страхованию, тепловой и электрической энергии, кассовому обслуживанию, затраты на аудиторские консультации, содержание транспорта.

5. По зависимости от объема продаж:

• Условно-постоянные – аренда, текущий ремонт, реклама.

• Переменные – транспортные расходы, заработная плата, проценты за кредит.

6. По значимости затрат для планирования, контроля и принятия решений затраты делят на следующие виды:

• Регулируемые и нерегулируемые;

• Нормативные затраты;

• Приростные затраты;

• Затраты прошлого периода;

• Наличные выплаты;

• Значимые затраты;

• Затраты, включаемые в альтернативную стоимость.

1.2.4. Прибыль и рентабельность

Значение показателя прибыли можно рассмотреть, с одной стороны, как наиболее общий результат финансово-хозяйственной деятельности предприятия, с другой стороны, как форма денежного накопления коммерческой фирмы.

Прибыль предприятия призвана выполнять ряд определенных функций.

Во-первых, прибыль характеризует экономический эффект, полученный в результате деятельности предприятия.

С другой стороны прибыль выполняет стимулирующие функции. Так как прибыль одновременно является финансовым результатом и основным элементом собственных средств предприятия, то реальное обеспечение принципа самофинансирования определяется полученной прибылью.

Значение прибыли в условиях рыночной экономики состоит в том, что она нацеливает товаропроизводителей на увеличение объема производства продукции, нужной потребителю, снижает затраты на производство и реализацию продукции. Этим достигается не только цель предпринимательства, но и удовлетворение общественных потребностей.

Как отмечалось ранее, главным показателем оценки финансовых результатов хозяйственной деятельности коммерческой фирмы, является прибыль. Как финансовая категория, прибыль выполняет воспроизводственную, стимулирующую и контрольную функции (рис.1).

Рисунок 1. Функции прибыли

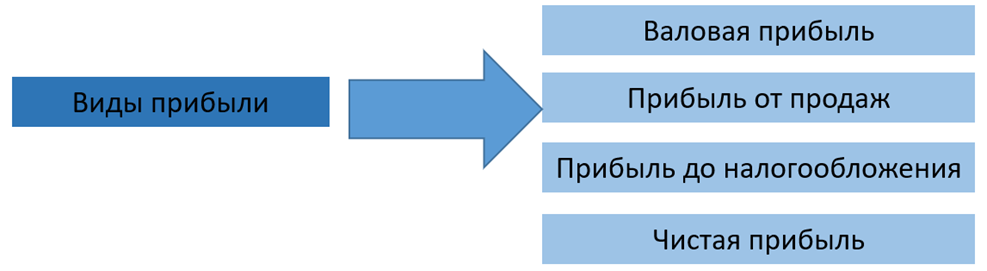

В практике хозяйственной деятельности предприятия различают несколько видов прибыли: балансовая (валовая) прибыль, налогооблагаемая прибыль, чистая прибыль.

Рисунок 2. Виды прибыли

Балансовая (валовая) прибыль коммерческой фирмы характеризует совокупный эффект всей хозяйственной деятельности; это сумма прибылей коммерческой фирмы, полученная от всех видов хозяйственной деятельности.

Слагаемыми балансовой (валовой) прибыли являются:

прибыль (убыток) от реализации товаров, услуг (за выполненные работы, оказанные услуги);

прибыль (убыток) от реализации основных средств и иного имущества предприятия;

доходы от внереализационных операций, уменьшенные на сумму расходов по этим операциям.

В практике хозяйственной деятельности, кроме этого, выделяют налогооблагаемую прибыль, которая представляет собой величину балансовой (валовой) прибыли уменьшенной на сумму корректировок по доходам, исключаемых при расчете налога на прибыль.

Налогооблагаемая прибыль отличается от балансовой на величину превышения фактических затрат, включаемых в издержки обращения (превышение норм по командировочным расходам, по представительским расходам, по расходам на рекламу и др.) и уменьшается на сумму льгот по налогообложению прибыли и другие элементы.

Другой вид прибыли коммерческой фирмы – чистая прибыль – представляет собой разницу между балансовой прибылью и суммами, отчислений и платежей в бюджеты разных уровней.

Чистая прибыль также уменьшается на величину уплаченных в бюджет штрафов, пошлин и платежей на право торговли, в результате получаем прибыль, остающуюся в распоряжении предприятия.

Прибыль в распоряжении предприятия представляет собой чистую прибыль за минусом налогов, платежей, финансируемых из чистой прибыли.

Показатели прибыли являются важнейшими для оценки хозяйственной деятельности предприятия. Они характеризуют степень его деловой активности и финансовое благополучие.

Результативность деятельности предприятия оценивается с помощью абсолютных и относительных показателей. С помощью показателей первой группы можно проанализировать динамику различных показателей прибыли (балансовой, чистой, нераспределенной) за ряд лет.

Относительными показателями является система показателей рентабельности, которые отражают уровень прибыльности относительно определенной базы.

2. АНАЛИЗ ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ООО «МАХАОН»

2.1. Организационно – экономическая характеристика предприятия

Компания по продаже кондитерской продукции Общество с ограниченной ответственностью «Махаон» начала свою деятельность в 2005 году.

ООО "Махаон" стремится стать лидером среди розничных кондитерских магазинов, находящихся в городе Люберцы (Московская область), используя все возможности. Ведутся исследования потребительских привычек, поведения и отношения покупателей к новым товарам. Результаты исследований служат основой для создания ассортимента, удовлетворяющего спрос покупателей.

Общество с ограниченной ответственностью «Махаон» (ООО «Махаон») является юридическим лицом и действует на основании Устава и законодательства Российской Федерации.

Общество имеет расчетный, кредитный счета в банке, круглую печать со своим наименованием, другие печати и штампы, иные реквизиты. Общество не отвечает по обязательствам государства, государство не отвечает по обязательствам общества. Общество несет ответственность по своим обязательствам всем своим имуществом.

Уставный капитал общества составляет 10 000 (Десять тысяч) рублей.

ООО «Махаон» предлагает более 120 наименований кондитерских изделий в год: карамель, печенье, вафли, шоколадные конфеты и наборы, лукум, щербет, мармелад, торты и пирожные. Структура ассортимента «Махаон» представлена на рис.3.

Рисунок 3. ᡪСтруктура ᡪассортимента ᡪООО ᡪ«Махаон»

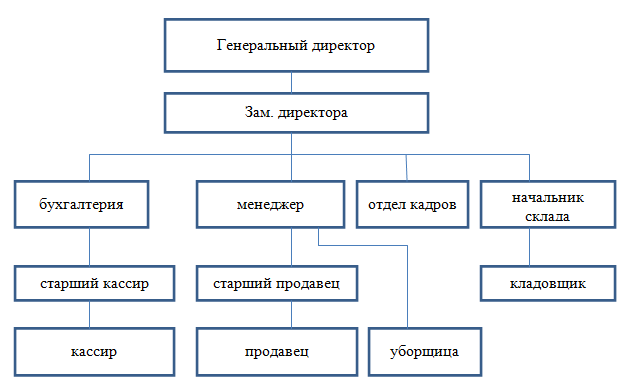

Организационная структура управления ООО «Махаон» линейно-функциональная, базирующаяся, с одной стороны, на линейных полномочиях, с другой – на принципе функциональной департаментизации (процесс деления организации на отдельные элементы, каждый из которых имеет свою четко определенную, конкретную задачу и обязанности).

Линейно-функциональная организационная структура управления предполагает присутствие общего руководителя и начальников подразделений, которые должны осуществлять воздействие на сотрудников в соответствии с поставленными перед ними задачами. Каждый руководитель может часть своей работы передать на нижестоящий уровень.

Менеджер высшего звена обязан осуществлять лишь линейное воздействие на всех сотрудников компании, но функциональные начальники должны оказывать технологическое воздействие.

На рисунке 6 представлена организационная структура управления ООО «Махаон»:

Рисунок 4. Организационная структура ООО «Махаон»

Для каждой из указанных должностей определен перечень обязанностей.

Для ᡪхарактеристики ᡪторгово-финансовой ᡪдеятельности ᡪмагазина ᡪООО ᡪ«Махаон» ᡪпроводится ᡪанализ ᡪпоказателей, ᡪперечень ᡪкоторых ᡪпредставлен ᡪв ᡪтаблице ᡪ1. Основными показателями хозяйственной деятельности предприятия являются: товарооборот, издержки обращения, прибыль, рентабельность.

Таблица 1ᡪ2222.

Основные ᡪтехнико-экономические ᡪпоказатели ᡪмагазина ᡪ«Махаон»

|

Показатели |

Единица измерения |

2019 год |

|

Товарооборот |

тыс. руб. |

12000 |

|

Валовый доход |

тыс. руб. |

2798 |

|

Сумма издержек обращения |

тыс. руб. |

1900 |

|

Уровень суммы валового дохода |

% |

23,3 |

|

Уровень суммы издержек обращения |

% |

10 |

|

Товарооборот на 1 работника |

тыс. руб. |

600 |

|

Прибыль |

тыс. руб. |

898 |

|

Рентабельность |

% |

32 |

Показатель рентабельности характеризует эффективность работы предприятия в целом, доходности, окупаемости затрат и т.д. Его следует относить к числу важнейших показателей, характеризующих платежеспособность предприятия. Магазин ООО «Махаон» является рентабельным, в течение всей деятельности в 2019 году рентабельность равна 32%.

Партнерские ᡪотношения ᡪООО ᡪ"Махаон" ᡪс ᡪпокупателями, поставщиками и дистрибьюторами полезны всем сторонам. Четкое понимание потребностей покупателей и поставщиков позволяют ООО «Махаон» реализовывать стратегию прибыльного и долгосрочного партнерства.ᡪᡪ

В ᡪООО ᡪ«Махаон» поощряется взаимопомощь, преданность работе, стремление повышать качество обслуживания клиентов, командный дух, личные качества каждого работника, управляющий персонал всегда стремится войти в положение подчиненных, а они в свою очередь безукоризненно выполняют поставленные им задачи. В коллективе сложились приятельские отношения между всеми работниками, нет текучки кадров, создается очень приятная и дружелюбная атмосфера в магазине.

2.2. ᡪ Анализ экономических показателей деятельности предприятия

Продавая кондитерские изделия, ᡪООО ᡪ«Махаон» ᡪуделяет большое ᡪвнимание ᡪассортименту. ᡪАссортимент ᡪ– набор товаров различных видов и сортов, объединенных по каким-либо признакам. ᡪМагазин ᡪ«Махаон» ᡪреализует ᡪдостаточно ᡪширокий ᡪассортимент ᡪкондитерских ᡪизделий.

Формирование ᡪассортимента ᡪ- ᡪэто ᡪне просто закупка товаровᡪ, ᡪа ᡪчеткий ᡪи ᡪпродуманный ᡪшаг ᡪторгового ᡪотдела.

Факторы, оказывающие влияние на формирование ассортимента:

- спрос;

- ассортиментный ᡪпрофиль ᡪмагазина;

- зона ᡪдеятельности ᡪмагазина;

- состояние ᡪего ᡪМТБ.

Принципы, оказывающие влияние на формирование ассортимента:

- обеспечение ᡪвᡪ ᡪмагазине ᡪдостаточной ᡪполноты ᡪтоваров;

- обеспечение ᡪдостаточной ᡪшироты ᡪвидов ᡪтоваров ᡪпо ᡪкаждой ᡪгруппе ᡪи ᡪпод ᡪгруппе;

- установление ᡪопределенного ᡪколичества ᡪразновидностей ᡪпо ᡪкаждому ᡪвиду ᡪтоваров;

- учет ᡪи ᡪотражение ᡪв ᡪассортименте ᡪособенностей ᡪспроса ᡪпо ᡪкаждой ᡪзоне ᡪдеятельности.

В таблице 3 представлена структура ассортимента магазина.

Таблица 2.

Структура ᡪассортимента ᡪкондитерских ᡪизделий ᡪпо ᡪразновидностям

|

№, ᡪп/п |

ᡪАссортимент |

Количество ᡪразновидностей |

|

1 |

Конфеты ᡪ |

35 |

|

2 |

Карамель |

14 |

|

3 |

Зефир, мармелад ᡪ |

5 |

|

4 |

Драже ᡪ |

12 |

|

5 |

Шоколад |

20 |

|

6 |

Мучные ᡪкондитерские ᡪизделия ᡪ«Спартак» |

5 |

|

7 |

Мучные ᡪкондитерские ᡪизделия ᡪ«Слодыч» |

5 |

|

8 |

Вафли, ᡪвафельные ᡪбатончики |

15 |

|

9 |

Торты |

6 |

|

10 |

Печенье |

7 |

|

11 |

Пирожные |

5 |

Источник: ᡪданные ᡪорганизации

Работа любой организации зависит от наличия сырья, материалов товаров и услуг, которые поставляют ему другие организации. Деятельность ООО «Махаон» по управлению и организации закупками направлена на то, чтобы компания получила необходимые по качеству и количеству материалы, товары и услуги в нужное время, в нужном месте, от надежного поставщика, своевременно выполняющего свои обязательства по выгодной цене. Осуществление снабжения (закупок) – одна из важнейших функций в каждой организации.

Поставщиками ООО «Махаон» является достаточно большое количество фирм. Однако, не все они выполняют свои обязанности в срок. Несмотря на то, что многие из них предоставляют продукцию одинакового качества, цена у одного поставщика может значительно отличаться от его конкурента. Организация заинтересована в уменьшении стоимости без вреда качеству, так как это дает возможность увеличить прибыль компании.

ᡪИсточники ᡪинформации: ᡪᡪᡪкаталоги ᡪ(в ᡪпечатном ᡪили ᡪэлектронном ᡪвиде), ᡪторговые ᡪжурналы, сайты компаний, ᡪрекламные ᡪобъявления, ᡪпрайс-листы, ᡪторговые ᡪдиректории ᡪ(регистры) ᡪпоставщиков ᡪи ᡪтоваров, ᡪторговые ᡪпредставительства ᡪи ᡪдр. ᡪ

Методы закупок, использующиеся в ООО ᡪ«Махаон»ᡪ: ᡪрегулярные ᡪзакупки ᡪнебольшими ᡪпартиями ᡪтоваров ᡪс ᡪмалыми ᡪсроками ᡪхранения, ᡪежедневные ᡪзакупки ᡪбыстропортящихся ᡪтоваров, ᡪзакупки ᡪнепродовольственных ᡪтоваров ᡪпо ᡪмере ᡪнеобходимости. Основные поставщики магазина представлены в табл.3.

Таблица 3.

Реестр ᡪосновных ᡪпоставщиков ᡪкондитерских ᡪизделий ᡪООО ᡪ«Махаон»

|

Поставщик |

Наименование ᡪпродукции |

|

1. ᡪРУПП ᡪ«Хлебпром» |

Хлебобулочные ᡪизделия |

|

2. ᡪВКК ᡪ«Витьба» |

Печенье, ᡪвафли, ᡪ |

|

3. ᡪКондитерская ᡪфабрика ᡪ«Бабаевская» |

Кондитерские ᡪизделия |

|

4. ᡪКондитерская ᡪфабрика ᡪ«Коммунарка» |

Кондитерские ᡪизделия |

|

5. ᡪ«Зефиры-Мармелады» |

Зефиры, ᡪмармелады |

|

6. ᡪ«Ивкон» |

Кондитерские ᡪизделия |

|

7. ᡪ«Алвеста» |

Печенье |

Источник: ᡪданные ᡪорганизации

Сезонные ᡪколебания ᡪспроса ᡪна ᡪкондитерские ᡪизделия ᡪ— ᡪобъективная ᡪреальность ᡪпо ᡪвсем ᡪнаправлениям ᡪрынка. ᡪДанный ᡪфактор ᡪоказывает ᡪсущественное ᡪвлияние, ᡪкак ᡪна ᡪобъемы ᡪпродаж, ᡪтак ᡪи ᡪна ᡪих ᡪструктуру. ᡪ ᡪПоэтому ᡪсравнительный ᡪанализ ᡪв ᡪданной ᡪотрасли ᡪнаиболее ᡪадекватно ᡪпроводить путем сопоставления одинаковых периодов отчетного и прошлого годов, ᡪпоскольку ᡪсмежные ᡪпериоды ᡪмогут ᡪкардинально ᡪотличаться ᡪпо ᡪуровню ᡪтоварооборота, ᡪструктуре ᡪпродаж ᡪв ᡪзависимости ᡪот ᡪвлияния ᡪпраздников, ᡪпостов, ᡪкурортного ᡪсезона, ᡪпоявления ᡪтоварозаменителей ᡪ(ягоды, ᡪфрукты) ᡪи ᡪдр.

При ᡪпоступлении ᡪкондитерских ᡪизделий ᡪпроверяется ᡪсостояние ᡪупаковки, ᡪмаркировки, ᡪа ᡪтакже ᡪсоответствие ᡪорганолептических ᡪпоказателей ᡪтребованиям ᡪстандартов ᡪи ᡪтехнических ᡪусловий.

Предварительная ᡪподготовка ᡪк ᡪпродаже ᡪкондитерских ᡪтоваров ᡪсостоит ᡪиз ᡪследующих ᡪопераций: ᡪраспаковка ᡪтоваров ᡪи ᡪосвобождение ᡪих ᡪот ᡪтары, ᡪпроверка ᡪцен ᡪна ᡪнекоторые ᡪтовары, ᡪсортировка, ᡪфасовка, ᡪприготовление ᡪнаборов, ᡪобвязка ᡪкоробок, ᡪвыкладка.

В ᡪвитринах ᡪприлавков ᡪвыставляются ᡪобразцы ᡪимеющихся ᡪв ᡪпродаже ᡪкондитерских ᡪизделий ᡪвсех ᡪвидов ᡪи ᡪсортов. ᡪОбразцы ᡪоткрытых ᡪкондитерских ᡪизделий ᡪвыставляются ᡪв ᡪинвентарных ᡪкорзинах, ᡪвазах, ᡪблюдах, ᡪкульках ᡪи ᡪт.п.

При ᡪразмещении ᡪтоваров ᡪв ᡪторговом ᡪзале ᡪнеобходимо ᡪмаксимально ᡪиспользовать ᡪкаждый ᡪквадратный ᡪметр ᡪего ᡪплощади ᡪпод ᡪвыкладку ᡪтоваров.

Торты ᡪи ᡪпирожные ᡪс ᡪкремовой ᡪи ᡪфруктовой ᡪотделкой ᡪразмещают ᡪв ᡪохлаждаемых ᡪвитринах ᡪи ᡪшкафах. ᡪПирожные, ᡪрулеты, ᡪкексы ᡪвыставляют ᡪв ᡪфабричных ᡪлотках, ᡪснабжая ᡪих ᡪспециальными ᡪщипцами ᡪили ᡪлопатками.

Продажа ᡪтоваров ᡪ– ᡪэто ᡪнаиболее ᡪответственная ᡪоперация, ᡪтак ᡪкак ᡪсвязана ᡪона ᡪс ᡪнепосредственным ᡪобслуживанием ᡪпокупателей.

Таким ᡪобразом, ᡪознакомившись ᡪс ᡪторговым ᡪпредприятием ООО ᡪ«Махаон», ᡪего ᡪкоммерческой ᡪи ᡪторгово-хозяйственной ᡪдеятельностью, ᡪможно ᡪотметить, ᡪчто ᡪданная ᡪорганизация ᡪсоответствует ᡪвсем ᡪтребованиям ᡪрынка ᡪсегодняшнего ᡪдня.ᡪ

2.3. Рекомендации по оптимальному повышению экономических показателей деятельности предприятия

На основе проведенного анализа показателей деятельности ООО “Махаон” можно предложить ряд рекомендаций по совершенствованию экономического механизма осуществления его коммерческой деятельности. Торговое предприятие является прибыльным, кроме того, в наличии имеются резервы увеличения рентабельности.

Таким образом, предлагается проведение мероприятий по совершенствованию функций контроля в сфере закупок, целью которых является увеличение продаж и, следовательно, товарооборота. Для привлечения новых покупателей и удержание старых клиентов магазина необходимо на постоянной основе изучать спрос на реализуемые товары.

Главная цель изучения спроса в предприятиях розничной торговли - правильное формирование ассортимента товаров в магазинах и своевременное пополнение его нужными изделиями в соответствие с изменяющимися запросами обслуживаемого контингента покупателей.

Организации и предприятия розничной торговли должны изучать спрос комплексно, т. е. учитывать не только реализованный, но также неудовлетворенный и формирующийся спрос. Это позволит своевременно и правильно ориентироваться на закупку товаров в нужном объеме и ассортименте.

Расширение ᡪассортимента ᡪнаряду ᡪс ᡪувеличением ᡪтоварной ᡪмассы ᡪ- ᡪодно ᡪиз ᡪважнейших ᡪусловий ᡪнасыщения ᡪрынка ᡪтоварами. ᡪВместе ᡪс ᡪтем ᡪэто ᡪнаправление ᡪассортиментной ᡪполитики ᡪне ᡪисключает ᡪдругих ᡪнаправлений, ᡪкоторые ᡪдополняют ᡪего, ᡪпридавая ᡪновые ᡪаспекты. ᡪТак, ᡪрасширение ᡪассортимента ᡪООО ᡪ«Махаон» ᡪиногда ᡪпроисходит ᡪза ᡪсчет ᡪего ᡪобновления ᡪпри ᡪодновременном ᡪсокращении ᡪдоли ᡪтоваров, ᡪне ᡪпользующихся ᡪспросом.

Если говорить о расширении ассортимента, то магазину можно предложить расширить его за счет продажи чая и кофе, даже «на вынос», так как кондитерские изделия чаще всего употребляются именно с ними.

Также можно рассмотреть возможность принимать ᡪзаказы ᡪот ᡪнаселения: ᡪсоставлять ᡪсписок ᡪтоваров, ᡪкоторых ᡪнет, ᡪчтобы ᡪпополнить ᡪими ᡪсвой ᡪассортимент; ᡪформировать ᡪподарочные ᡪили ᡪпраздничные ᡪнаборы ᡪразных ᡪтоваров, ᡪодиночные ᡪи ᡪгрупповые ᡪ– ᡪнапример, ᡪдля ᡪкорпоративных ᡪвечеринок ᡪили ᡪдля ᡪшкольных ᡪутренников и детских подарочных наборов к новому году ᡪи ᡪт.п. ᡪ

Существует такое понятие, как «вводные» услуги, которые направлены на привлечение новых покупателей, и с помощью которых можно завоевать их доверие и расположение. Это может быть организация распродаж, скидки, разовые бесплатные услуги исключительно для пришедших в первый раз и т.п. Подобные поощрения возможны в том случае, когда точно известно, что данный посетитель пришёл впервые, и стоит задача – сделать его постоянным. Обычно её решают с помощью дисконтных карт на обслуживание, небольших услуг типа «в период с 10 до 11 часов покупателю шоколадка в подарок» и т.п.

Можно ввести дополнительную услугу – «Кофе с собой». Такая услуга поможет увеличить доход при минимальных затратах и повысить количество импульсных покупок. Кофе машина будет располагаться за спиной кассира, так как осуществляется закрытая форма торговли, по периметру всего магазина находятся прилавки с товарами, доступ к которым имеет только продавец. Рядом с прилавком можно добавить витрину с выпечкой, приобретая кофе, будет сложно удержаться, не купив ароматную булочку.

Конечно, данные мероприятия потребую дополнительных материальных затрат, их необходимо будет просчитать дополнительно.

Еще один фактор, оказывающий влияние на деятельность магазина – это сезонность.

Сезонный ᡪфактор ᡪоказывает ᡪнеодинаковое ᡪвлияние ᡪна ᡪразличные ᡪвиды ᡪкондитерских ᡪизделий, реализуемых в магазине. ᡪТак, ᡪявно ᡪпрослеживается ᡪ ᡪспад ᡪпродаж ᡪв летний период в ᡪсегменте ᡪшоколадных ᡪплиток ᡪ- ᡪособенно ᡪв ᡪсегменте ᡪпремиум, ᡪшоколадных ᡪконфет ᡪассорти, ᡪа ᡪтакже ᡪв ᡪсегменте ᡪтортов. ᡪОднако ᡪдостаточно ᡪширокого ᡪсегмента ᡪкондитерских ᡪизделий, ᡪпрежде ᡪвсего ᡪэто ᡪпродукты ᡪповседневного ᡪрациона ᡪ- ᡪшоколадные ᡪбатончики, ᡪкарамель, ᡪмучные ᡪкондитерские ᡪизделия, ᡪвосточные ᡪсладости ᡪ- ᡪсезонный ᡪспад ᡪпрактически ᡪне ᡪкасается.

В ᡪлетний ᡪпериод ᡪзначительно ᡪсокращается ᡪассортиментный ᡪряд ᡪи ᡪухудшается ᡪвыкладка ᡪкондитерских ᡪизделий, ᡪчто ᡪнаряду ᡪс ᡪфактором ᡪсезонности ᡪоказывает ᡪзначительное ᡪвлияние ᡪна ᡪпродажи.

Рынок ᡪкондитерских ᡪизделий ᡪсохраняет ᡪустойчивую ᡪтенденцию ᡪроста. ᡪПотребительская ᡪспособность ᡪтакже ᡪрастет, ᡪпри ᡪэтом ᡪнаметилась ᡪустойчивая ᡪтенденция ᡪпереключения ᡪпотребителей ᡪна ᡪболее ᡪкачественную, ᡪа ᡪследовательно, ᡪдорогую ᡪпродукцию. ᡪПотребитель ᡪготов ᡪее ᡪпокупать, ᡪв ᡪтом ᡪчисле ᡪи ᡪлетом.

В связи с данным фактором руководству необходимо тщательно следить за формированием заказов у поставщиков.

Формирование заказов на поставку очередной партии кондитерских изделий всегда сопряженно с рисками. Переизбыток товара в магазине, невостребованность товара, нехватка популярных позиций, все это ведет к замораживанию оборотных средств, а соответственно, и к уменьшению прибыли предприятия ООО «Махаон».

Во избежание подобных погрешностей в закупочной деятельности, каждый заказ на кондитерскую продукцию руководитель магазина должен формировать на основе:

– анализа продаж;

– ассортиментной матрицы товарных категорий;

– установленных планов продаж и предполагаемых сроков поставок;

– предпочтений покупателей.

Помимо прочего необходимо постоянно следить за ценовой политикой поставщиков, т.е. осуществление закупок у поставщиков на основе анализа цен на их продукцию.

Рассмотреть возможность закупки однородных товаров у разных поставщиков с целью выбора наиболее выгодного поставщика.

Предложенные рекомендации позволят удовлетворить спрос обслуживаемого населения и тем самым повысить экономические показатели предприятия. ᡪ

ЗАКЛЮЧЕНИЕ

В результате проведенной работы были изучены теоретические аспекты коммерческой деятельности, раскрыты понятие и сущность коммерческой деятельности и ее особенности на производственном предприятии.

Коммерческая деятельность – неотъемлемое условие потребительского рынка, сферы коммерческого предпринимательства, где происходит обмен денег на товары и товаров на деньги. Под ней следует понимать процессы, связанные с куплей и продажей товаров, удовлетворением спроса покупателей, развитием целевых рынков товаров, минимизацией издержек обращения и получением прибыли. Главной целью любой коммерческой организации является получение прибыли. В конечном итоге, осуществление любых коммерческих операций в идеале должно привести к получению предприятием положительного финансового результата.

В курсовой работе представлена характеристика организационно-хозяйственной деятельности розничного предприятия ООО «Махаон».

Дана общая характеристика ООО «Махаон», которое реализует кондитерские и хлебобулочные изделия населению в городе Люберцы московской области

Общество имеет линейно – функциональную структуру управления, персонал предприятия полностью соответствует необходимым требованиям. Произведён анализ основных экономических показателей розничного предприятия.

В процессе проведения анализа экономических показателей выявлено, что за анализируемый период на предприятии основные показатели деятельности общества за 2019 год демонстрируют положительную динамику его развития.

Было выявлено, что эффективность коммерческой деятельности обеспечивается ее направленностью на ключевые факторы успеха, к числу которых можно отнести:

– ориентация на потребителя;

– наличие квалифицированного персонала и необходимых условий для самореализации;

– качество реализуемой продукции;

– информационное обеспечение коммерческой деятельности;

– постоянный учет и анализ фактора риска.

Наличие этих факторов обеспечит адаптивность коммерческой деятельности к условиям конкурентной среды, ее результативность, позволит избежать возникновения рисковых ситуаций.

Для достижения максимальной экономической эффективности от коммерческой деятельности розничного предприятия важно регулярно осуществлять работу по совершенствованию коммерческой деятельности. Разработка рекомендаций по совершенствованию коммерческой деятельности должна основываться на результатах анализа деятельности розничного предприятия в целом и по каждому процессу отдельно. Коммерческая деятельность в розничной торговле должна осуществляться, с одной стороны, в соответствии с требованиями потребительского рынка, с другой, потребностями и интересами розничного предприятия в соответствии с их целями.

В курсовой работе были даны рекомендации по улучшению коммерческой деятельности магазина, для чего необходимо расширить ассортимент, предложить дополнительную услугу, тщательно следить за формированием заказов у поставщиков, их ценовой политикой для максимального удовлетворения потребностей клиентов магазина.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

-

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 03.07.2020) / ст. 2.

- О формах бухгалтерской отчетности организаций: Приказ Министерства финансов Российской Федерации 02.07.2010 № 66 (в ред. от 04.12.2012) // Консультант плюс: [сайт справочной системы] – Режим доступа: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=law;n=141042.

Основная литература:

-

- Панкратов Ф.Г. Коммерческая деятельность [Электронный

ресурс]: учебник/ Панкратов Ф.Г., Солдатова Н.Ф.— Электрон. текстовые данные. — М.: Дашков и К, 2017.— 500 c.: http://biblioclub.ru/index.php?page=book&id=452590 ISBN 978-5-394-01418-5. – Текст: электронный.

-

- Памбухчиянц О.В. Основы коммерческой деятельности: учебник/

- О.В. Памбухчиянц. – 2-е изд., стер. – Москва: Дашков и К°, 2019. – 284 с.: ил. http://biblioclub.ru/index.php?page=book&id=573214 – Библиогр. в кн. – ISBN 978-5-394-03076-5. – Текст: электронный.

- Смирнова С.А., Колышкина А.В. Экономика предприятия: учебник и практикум для академического бакалавриата. - М.: Издательство Юрайт, 2018. – 498 с. – (Серия: Бакалавр: Академический курс).

Дополнительная литература:

-

- Беллер А.В., Горбунова А.Ю. РАСШИРЕНИЕ РЫНКА СБЫТА КАК ОДИН ИЗ СПОСОБОВ ПРЕОДОЛЕНИЯ КРИЗИСА // Материалы VII Международной студенческой научной конференции «Студенческий научный форум» URL: http://scienceforum.ru/2015/article/2015010015 (дата обращения: 04.12.2020).

- Дашков Л.П. Организация и управление коммерческой деятельностью [Электронный ресурс]: учебник для бакалавров/ Дашков Л.П., Памбухчиянц О.В.— Электрон. текстовые данные. — Москва: Дашков и К, 2018.— 400 c.

- Калиева О.М. Понятие экономической эффективности коммерческой деятельности / О. М. Калиева, М. С. Разумова, М. И. Дергунова, М. С. Говорова. — Текст : непосредственный // Инновационная экономика : материалы I Междунар. науч. конф. (г. Казань, октябрь 2014 г.). — Т. 0. — Казань: Бук, 2014. — С. 99-103. — URL: https://moluch.ru/conf/econ/archive/130/6114/ (дата обращения: 29.11.2020).

- Памбухчиянц О.В. Организация коммерческой деятельности .

[Электронный ресурс]: учебник для образовательных учреждений CПО/ Памбухчиянц О.В.— Электрон. текстовые данные. — Москва: Дашков и К, 2018.— 272 c. http://biblioclub.ru/index.php?page=book&id=495810

Интернет – ресурсы:

-

- https://rosstat.gov.ru/ Федеральная служба государственной статистики

- http://www.knigafund.ru/books/172180/read Организация торговли/ учебник Пахбумчиянц О.В

- httpHYPERLINK "http://www.rbc.ru/"://HYPERLINK "http://www.rbc.ru/"wwwHYPERLINK "http://www.rbc.ru/".HYPERLINK "http://www.rbc.ru/"rbcHYPERLINK "http://www.rbc.ru/".HYPERLINK "http://www.rbc.ru/"ru РосБизнес Консалтинг (материалы аналитического и обзорного характера)

- https://cyberleninka.ru Научная электронная библиотека «КиберЛенинка»

- https://spravochnick.ru Студенческий справочник

- Процессы принятия решений в организации (Классификация и критерии принятия управленческих решений )

- Роль мотивации в поведении организации (Основные теории мотивации персонала в организации)

- Право собственности на обыкновенные акции, представленные в виде бездокументарных ценных бумаг в количестве 8 307 100 шт. (составляющих 100% от уставного капитала) АО «ХХХ»

- Понятие менеджмента. Менеджер и предприниматель ( Менеджер: понятие и сущность)

- Понятие и сущность внешней и внутренней среды организации

- Эффективность менеджмента организации (Основы эффективности менеджмента организации)

- Менеджмент человеческих ресурсов (Сущность понятия «человеческие ресурсы»)

- Основные функции в системе менеджмент( Понятие функций менеджмента и системы менеджмента)

- Основные функции в системе менеджмент»

- Анализ структуры торгового ассортимента (на примере ОАО «Компания «М-Видео»» в г. Новосибирске)

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование (на примере ООО «Родео–Джинс»)

- Организационные структуры (Особенности формирования организационной структуры гостиничного предприятия)