Анализ движения денежных средств. Структура движения денежных средств. Взаимосвязь чистой прибыли и движения денежных средств.(Понятие денежных средств организации и структуры их движения)

Содержание:

ВВЕДЕНИЕ

Денежные средства и их движение отображает кругооборот наиболее ликвидной части текущих активов, скорость движения которой во многом определяет эффективность бизнес-деятельности в целом. Совокупность денег в кассе, на банковских специальных, расчетных, валютных и других счетах и пр. характеризуются в качестве денежных средств организаций и предприятий.

Анализ денежных средств, а также управление их движением заключается в анализе денежного потока, расчете их обращения, определении их оптимального уровня и т.д.

Среди основных целей анализа движения денежных средств можно выделить анализ отчета о денежных потоках и их оценки в долгосрочной перспективе, а также пополнение и уточнение статичных показателей, которые используются для оценки ликвидности в краткосрочной перспективе [1].

Актуальность данной темы обусловлена тем, что, поскольку денежные средства являются единственным средством расчета в различных операциях, которое обладает абсолютной ликвидностью, очевидна их значимость для эффективности деятельности любого предприятия, при этом необходимо подчеркнуть, что одним из основных назначений бухгалтерского учета и является анализ и учет денежных средств.

Вопросам отчетности движения денежных средств, анализу их движения посвящены труды ученых-экономистов Беллендира М.В., Кованова С.И., Сайфулина Р.С., Рындина А.Г., Шамаева Г.А., Артеменко В.Г., Ефимовой О.В., Донцовой JI.B., Шеремета А.Д., Ковалева В.В., Никифоровой Н.А., Ковалева А.И. и др.

В трудах исследователей значительное внимание уделяется теоретическим и практическим аспектам учета и анализа движения денежных средств. Однако ввиду внедрения МСФО в национальную систему бухгалтерского учета, влекущее кардинальные изменения в области как учета, так и составления отчетности, на практике возникают еще не решенные проблемы. Более того, исследование теоретических источников свидетельствует о том, что ученые в большей степени исследуют отдельные проблемы анализа денежных средств, а трудов, которые были бы посвящены их комплексному исследованию, значительно меньше, при этом они мало применимы в сегодняшних экономических условиях.

В связи с этим нами была поставлена цель работы – комплексное изучение анализа движения денежных средств, их структуры, определение взаимосвязи чистой прибыли и их движения, а также разработка рекомендаций по усовершенствованию анализа денежных потоков на конкретном предприятии.

Цель работы обусловила постановку следующих задач:

- изучить теоретические вопросы анализа движения денежных средств и их структуру;

- выявить взаимосвязь чистой прибыли и движения денежных потоков;

- дать организационно-экономическую характеристику объекта исследования;

- осуществить анализ движения денежных средств прямым и косвенным методами;

- осуществить расчет оперативного и финансового цикла;

- разработать рекомендации по совершенствованию анализа денежных средств на предприятии.

Предметом исследования является организация анализа денежных средств на предприятии

Объект исследования – условная компания ООО «Содружество»

Курсовая работа состоит из 2 глав, 6 параграфов, содержит рисунков и таблиц.

1. ТЕОРЕТИЧЕСКИЕ ВОПРОСЫ АНАЛИЗА ДЕНЕЖНЫХ СРЕДСТВ

1.1 Понятие денежных средств организации и структуры их движения

Денежные средства в качестве абсолютно ликвидной части активов предприятия представляет собой как наличные, так и безналичные средства платежа, а также различные эквиваленты денежных средств, под которыми, согласно п. 5 ПБУ 23/2011 [2], понимаются «высоколиквидные финансовые вложения с незначительным риском изменения стоимости, которые могут быть легко обращены в заранее известную сумму денежных средств», такие как ценные бумаги, депозиты и др.

Движение денежных средств во времени образует непрерывный процесс, называемый денежным потоком [3], который характеризуется совокупностью поступающих и выбывающих денежных средств на протяжении определенного времени в ходе осуществления хозяйственной деятельности того или иного предприятия. Поступление, или, иначе, приток, денежных средств принято называть положительным потоком, и, напротив, их выбытие, или отток, – отрицательным. Разность между +потоком и –потоком образует чистый денежный поток.

При этом следует обратить внимание, что, несмотря на то, что денежный поток выступает как результат движения денежных средств, их наличие само по себе не принесет прибыли. Однако наличие денежных средств является основой для создания условий рентабельности производства [4].

Основная целью управления денежными потоками заключается в установлении баланса объемов доходов и расходов средств и синхронизация их во времени. Для каждого предприятия характерны свои специфические потоки, однако по большей части их можно отобразить следующим образом (рис. 1):

Запасы готовой продукции

Запасы в незавершенном производстве

Запасы сырья и материалов

Производство, привлечение трудовых ресурсов

Покупка материалов в кредит

Постоянные активы

Начисленная

заработная плата

Оплаченные счета

Развитие и приобретение постоянных активов

Счета к оплате

ДЕНЕЖНЫЕ СРЕДСТВА

Уплата налогов

Погашение кредиторской задолженности

Рисунок 1. Схема возможных денежных потоков предприятия

(составлено на основе источника [5])

При рациональном использовании денежных потоков можно добиться ритмичности цикла от закупа сырья до оплаты за готовую продукцию, который называется оперативным. Известны факты, когда у успешных предприятий неплатежеспособность возникает именно вследствие несбалансированности во времени разных видов денежных потоков.

Грамотное управление потоком денежных средств выступает в качестве важного фактора ускорения оборота капитала компании посредством регуляции таких параметров, как продолжительность операционного цикла, экономное использование средств и сведение к минимальной необходимости в заемных денежных средствах. Таким образом, эффективность работы компании тесно связана с организацией денежных потоков.

Дефиниция «денежный поток» носит агрегированный характер, под которой подразумевается не единственный поток, а наличие значительного количества разных видов потоков [6].

Исследователи предлагают различные критерии для классификации денежных потоков, которые можно отобразить следующим образом (рис. 2):

|

Вид деятельности |

|

|

|

||

|

||

|

Участие в хозяйственном процессе |

|

|

|

||

|

||

|

||

|

Направление |

|

|

|

||

|

Уровень оптимальности |

|

|

|

||

|

По времени |

|

|

|

||

|

||

|

Момент оценки стоимости денежных средств |

|

|

|

||

|

Характер формирования |

|

|

|

||

|

Стабильность временного интервала |

|

|

|

Рисунок 2. Классификация денежных потоков

(составлено на основе источника [7])

Разумеется, в рамках данного исследования невозможно рассмотреть все виды денежных средств, поэтому рассмотрим основные из них.

Кассу предприятия составляют наличные денежные средства, ценные бумаги и др., которые хранятся на предприятии. Как правило, касса обеспечивает текущие потребности в наличности (выплата заработной платы, командировочных и отпускных и пр.), основные денежные средства обычно хранятся на расчетном счете, который открывается предприятием как юридическим лицом, имеющем самостоятельный баланс [8]. На расчетном счете консолидируются свободные денежные средства, различные поступления по оказанным услугам или продажам, и другие зачисления. С него же оплачиваются покупки материалов для производства предприятия, выплачиваются задолженности и пр. Выдача денег и безналичные перечисления с расчетного счета осуществляются на основании приказа владельца расчетного счета.

В литературе встречается упоминание о том, что достаточно часто предприятия основную массу денежных средств хранят на депозите, если в них не существует потребности на сегодняшний день и в ближайшей перспективе, и в качестве примера приводятся фонды накопления [9]. Однако в практике такое явление достаточно редко, так как на сегодняшний день предприятиям не удается в полной мере оценить уровень денежных средств, их потенциальное движение и грамотно рассчитать как оперативный, так и финансовый цикл.

Денежные средства предприятия также образуют ценные бумаги, функция которых имеет отличие от депозита, так как, снимая досрочно суммы с депозита, предприятие, как правило, теряет определенную долю процентов, а при реализации ценных бумаг при соответствующих условиях компания может, наоборот, оказаться в выигрыше.

Эффективное управление денежными потоками обеспечивает финансовое равновесие предприятия в процессе его стратегического и текущего развития. Темпы этого развития, финансовая устойчивость предприятия в значительной мере определяются тем, насколько различные виды потоков денежных средств синхронизированы между собой по объемам и во времени. Высокий уровень такой синхронизации обеспечивает существенное ускорение реализации целей развития предприятия [10].

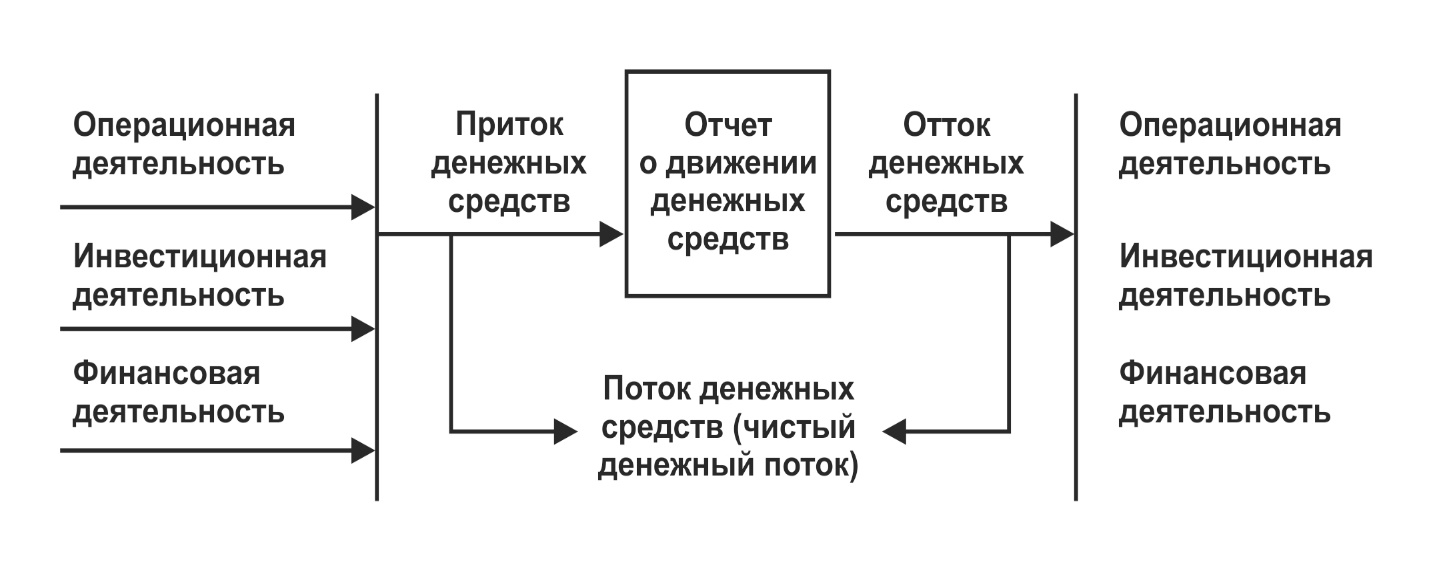

Из предложенной классификации денежных потоков рассмотрим их структуру по видам деятельности. Как видно из рис. 2, если в основу классификации взять такой критерий, как вид деятельности, то все денежные потоки можно разделить на операционную, или текущую, инвестиционную и финансовую. Все виды деятельности должны быть отражены в соответствующем отчете, который формируется, исходя не из источников и направлений использования денежных средств, а в зависимости от сферы деятельности (рис. 3) [11].

Рисунок 3. Содержание текущего, инвестиционного и финансового видов денежных потоков

(составлено на основе источника [11])

Отнесение конкретной операции, которая связана с движением денежного потока, к той или иной классификационной группе должна определяться в зависимости от характера хозяйственной деятельности компании. К примеру, в промышленном производстве финансовые вложения, как правило, носят инвестиционный характер, однако в финансовом учреждении такие вложения могут отражать его текущую, или операционную, деятельность. Однако все доходы и расходы предприятия, вне зависимости от характера операций, должны быть отражены в Отчете о движении денежных средств в соответствии с одним из трех видов деятельности – операционного, инвестиционного и финансового. Поэтому если сумма дохода или расхода одной операции образуется из нескольких составляющих, то каждую компоненту необходимо классифицировать самостоятельно, в зависимости от ее характера (к примеру, по полученному кредиту возврат суммы долга относится к финансовой деятельности, а уплата начисленных процентов – к текущей).

1.2. Цели, задачи и источники бухгалтерского учета движения денежных средств

В современных условиях эффективность работы предприятия определяется его прибыльностью, платежеспособностью и финансовой устойчивостью. Внешним проявление финансовой устойчивости компании, которая заключается в обеспечении долгосрочными источниками формирования оборотных активов, является ее платежеспособность. Платежеспособность оценивается посредством «структурного анализа актива и пассива баланса, расчета коэффициента ликвидности, скорости оборота средств, которые вложены в активы предприятия, анализа движения денежных потоков в течение отчетного периода, перспективного анализа движения денежных потоков и др.» [12, с. 375].

Одним из существенных условий нормальной жизнедеятельности предприятия является его наиболее оптимальный объем денежных средств, так как и недостаток, и избыток денежных средств могут оказать негативное влияние на деятельность предприятия: недостаток моет привести к неплатежеспособности, снижению ликвидности, убыточности и полному прекращению функционирования компании, избыток же денежных средств, не вовлеченный в производственный оборот, также приводит к негативным последствиям, так как в данном случае денежные средства не приносят дохода и оказываются под влиянием инфляционного процесса, со временем обесценивающего их.

Цель анализа денежных средств заключается в получении сведений о их необходимом объеме, которые должны содержать точную характеристику доходов и расходов предприятия, влияние различных факторов на изменение их объема.

Анализ денежных средств позволяет выявить:

- в каких размерах и откуда были получены денежные и куда были направлены;

- от какого вида деятельности наблюдается наибольший приток денежных средств и на какой вид деятельности в наименьшей степени они были направлены;

- в состоянии ли предприятия своевременно обеспечить собственные текущие обязательства;

- соотносится ли полученная прибыль с расходами на текущую деятельность предприятия;

- если компания занимается инвестиционной деятельностью, то за счет какого вида денежных средств;

- какими факторами обусловлена разница между прибылью и суммой поступления денежных средств в течение определенного периода [13, с. 165].

Основным источником формирования денежного потока выступает оплата потребителями стоимости проданной продукции. Исходными показателями для расчета денежных поступлений являются выручка и прибыль от продаж. Также учитываются сведения о потоке денежных средств от продаж.

В отличие от издержек и прибыли денежным потокам присущ конкретный характер. Так, если определение прибыли основано на многочисленных расчетах, то денежный поток рассчитать гораздо проще: достаточно выявить разницу между притоком и оттоком, чтобы получить показатель чистого денежного потока [14]. Поэтому любая хозяйственная операция оценивается в первую очередь в разрезе зрения величины и направления денежных потоков, которые она порождает.

Процесс анализа движения денежных средств нуждается в жестком контроле за сопоставимостью фактических и прогнозных данных для своевременного выявления возникающих отклонений от планируемых темпов роста. Такой подход к аналитической работе позволит обеспечить качественную регуляцию денежных средств предприятия.

Используемые методы анализа денежных потоков главным образом базируются на данных бухгалтерской отчетности.

Основными источниками данного анализа служат бухгалтерский баланс и отчет о движении денежных средств. В целом, бухгалтерскую отчетность большинства предприятий, согласно ст. 14 Закона о бухгалтерском учете [2], п. 5 Положения о бухучете 4/99 [15], Приказу № 66н [16], составляют:

- бухгалтерский баланс (ОКУД 0710001);

- отчет о финансовых результатах (ОКУД 0710002);

- приложения к ним:

- отчет об изменениях капитала (ОКУД 0710003);

- отчет о движении денежных средств (ОКУД 0710004);

- иные приложения.

Отчет о движении денежных средств содержит обобщенные данные о денежных средствах и их эквивалентах за отчетный период.

Правила составления Отчета о движении денежных средств (ОДДС) регулируются Положением по бухгалтерскому учету 23/2011. Данное положение не содержит инструкцию о построчном заполнении ОДДС, но в нем отражены указаны общие правила и принципы, на основе которых необходимо составлять отчет.

Организации, формирующие отчетность согласно Международным стандартам финансового учета, составляя ОДДС, опираются на МСФО 7 «Отчет о движении денежных средств» [17]. На сегодняшний день в Российской Федерации МСФО обязаны применять предприятия, которые составляют консолидированную финансовую отчетность (ч. 1 ст. 3 ФЗ «О консолидированной финансовой отчетности») [18]. Для остальных предприятий допускается параллельный бухгалтерский учет – по национальным стандартам и международным.

Форма Отчета движения денежных средств регламентирована Приложением 2 Приказа Министерства финансов РФ «О формах бухгалтерской отчетности организаций» [16].

Структура ОДДС содержит 3 главных раздела: это денежные потоки от текущих операций, от инвестиционных и финансовых операций. Схематично отчет о движении денежных средств можно отобразить следующим образом (рис. 4):

Рисунок 4. Структура отчета о движении денежных средств

(составлено на основе источника [16])

Для того, чтобы проверить правильность составления ОДДС, необходимо получить равенство:

Строчка 4500 = Ст. 4450 + Ст. 4400 + Ст. 4490, где

строчка 4500 – остаток денежных средств и их эквивалентов на конец отчетного периода;

строчка 4450 – остаток денежных средств и их эквивалентов на начало отчетного периода;

строчка 4400 – сальдо денежных потоков за отчетный период,

строчка 4490 – разница объемов денежных потоков организации в иностранной валюте по курсу на разные даты (п. 19) [2].

Исследовав теоретические вопросы анализа денежных средств, можно заключить, что анализ движения денежных средств проводится на базе «Отчета о движении денежных средств», который входит в состав бухгалтерской отчетности. Исключением из данного правила являются малые предприятия, некоммерческие организации и организации, владеющие статусом участников проекта «Сколково» [19].

Также необходимо подчеркнуть, что, согласно п. 3 Приказа № 66н [16], организации вправе детализировать показатели отчета о движении денежных средств. В связи с этим, если предприятие решит это сделать, то данное решение необходимо отразить в учетной политике организации.

Таким образом, анализ движения денежных средств, основанный на ОДДС, позволяющий определить резервы повышения рентабельности, необходим не только для внутреннего использования, то и партнерам для возможности оценки компании как делового партнера или потенциального кредитополучателя.

2. ОСНОВЫ АНАЛИЗА ВЗАИМОСВЯЗИ ПРИБЫЛИ И ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

2.1. Понятие и концепции определения прибыли предприятия

В качестве конечного финансового результата работы компании выступает получение прибыли посредством оказания потребителям необходимых услуг или продажи товаров. При этом в отношении отдельных хозяйственных операций предприятия могут терпеть убытки, существенно влияют на объем прибыли и уровень рентабельности организации.

Под прибылью как экономической категорией понимается чистый доход, создаваемый в процессе осуществления предпринимательской деятельности. Устанавливая определенные цены на стоимость продукции, компания при реализации товаров или услуг потребителю, получает денежную выручку, что еще не свидетельствует о получении прибыли. Чтобы получить достоверный финансовый результат, необходимо провести сопоставление выручки с затратами на производство товаров/услуг и их реализацию, которые отражают себестоимость продукции [20].

Следовательно, прибыль отражает не весь доход, а только ту его часть, которая «очищена» от понесенных затрат на осуществление деятельности предприятия. Другими словами, прибыль выступает как остаточный показатель, характеризующийся разностью между совокупным доходом и совокупными затратами (формула 1):

р = ТК – ТС (1)

где р (profit) – прибыль;

ТК (total revenue) – совокупная выручка;

ТС (total cost) – совокупные издержки.

При превышении выручки над себестоимости можно говорить о получении прибыли. При равных показателях выручки и себестоимости можно сделать вывод о том, что предприятие не получило прибыль, а лишь покрыло затраты на производство товаров/услуг и их реализацию. Если затраты превышают выручку, то это свидетельствует об отрицательном финансовом результате, так как предприятие терпит убытки.

Можно назвать основные функции прибыли как важнейшей категории рыночных отношений:

- прибыль отражает экономический эффект, который был получен в результате осуществленной деятельности компании;

- прибыли присуща стимулирующая функция, содержание которой заключается в одновременном содержании финансового результата и основного элемента финансовых ресурсов компании;

- прибыль выступает как один источников формирования бюджета не только отдельного предприятия, но и государства в целом: наряду с другими поступлениями прибыль как средство финансирования направляется на удовлетворение общественных потребностей, такие как социальные нужды, здравоохранение, на обеспечение деятельности государства, на различные экономические, научно-технические и др. программы [21].

Финансовые результаты деятельности предприятий могут быть выражены посредством

- балансовой (валовой) прибыли,

- прибыли от производства товаров/услуг,

- прибыли (или убытком) от реализации товаров/услуг

- чистой прибыли, под которой понимается прибыль, оставшаяся в распоряжении компании после уплаты налогов и других обязательных платежей.

На основе анализа определений о происхождении можно прийти к заключению, что

1) прибыль является экономической категорией;

2) прибыль выступает как мера достижения целей различными экономическими группами: государством, кредиторами, собственниками;

3) как любая мера, прибыль должна поддаваться количественному измерению, однако далеко не все экономические отношения можно измерить количественно;

4) количественному определению прибыли свойственна зависимость от той или иной учетной системы [22].

Данные положения позволяют сделать вывод, что прибыль, которая сформирована учетной системой, не может отразить действительный результат хозяйственной деятельности предприятия, что явилось предпосылкой для появления двух концепций определения прибыли: бухгалтерской и экономической.

Согласно бухгалтерской концепции, прибыль является результатом реализации продукции, отраженным в данных бухгалтерского учета, который выступает как основания для применения государством своих фискальных полномочий [23].

В соответствии с экономической концепцией, которая опирается не только на бухгалтерские данные, но и на парадигму рынка, прибыль характеризуется изменением стоимости капитала в ходе его оборота.

В рамках нашего исследования особый интерес представляет определение прибыли с точки зрения учетной (бухгалтерской) концепции.

Под учетом понимается система формализации (идентификации, оценки, регистрации) экономических процессов. Поскольку в основе бухгалтерского учета лежит принцип объективизма, заключающийся в отражении результата уже произошедших явлений, и единство нормативно-закрепленных правил его ведения, бухгалтерский подход к исчислению прибыли в хозяйственной практике является доминирующим [24].

Сущность бухгалтерской концепции определения прибыли заключается:

1) в выявлении результатов хозяйственных операций, который были осуществлены в ходе производственной и финансовой деятельности;

2) в определении налогооблагаемой базы для расчета налога на прибыль компании;

3) в формировании данных, свидетельствующих о результативности деятельности компании, отражении ее в бухгалтерских документах и проведении анализа влияния внешних факторов на финансовый результат [25].

Определения экономической и бухгалтерской концепции получили свое развитие благодаря экономисту Д. Соломону, который не только разграничил данные понятия, но и определил их взаимосвязь (формула 2) [26]:

БП + ВнАотч.п. – ВнАпр.п. + ВнАбуд.п. = ЭП, где (2)

БП – бухгалтерская прибыль;

ВнАотч.п. – внереализационные изменения стоимости активов на протяжении отчетного периода;

ВнАпр.п. – ВнА в прошедший отчетный период;

ВнАбуд.п. – ВнА в течение предстоящего отчетного периода;

ЭП – экономическая прибыль.

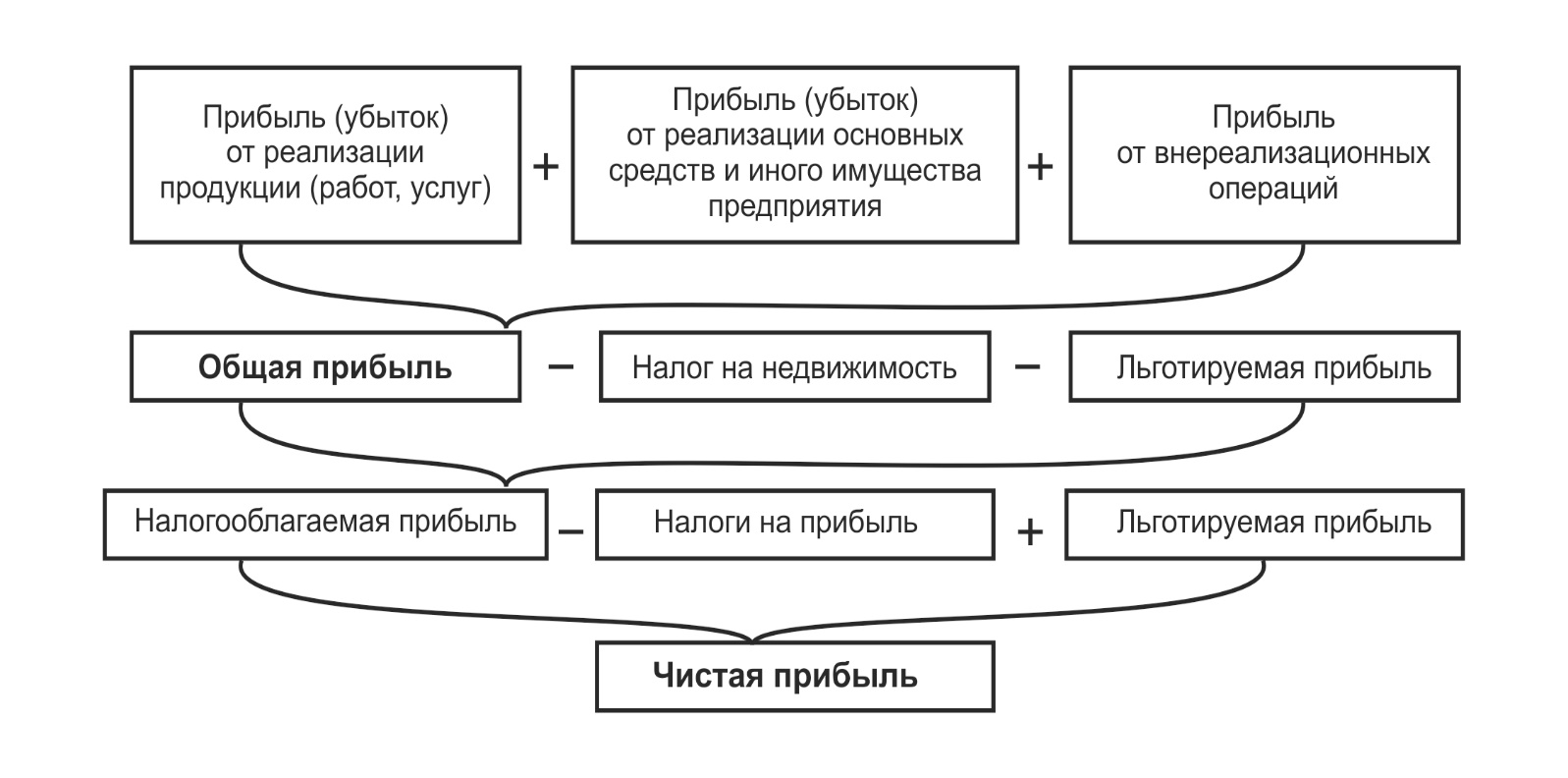

Не останавливаясь подробно на различиях и взаимосвязи экономической и учетной концепций, перенесем акцент на понятие бухгалтерской прибыли, под которой, как правило, понимается прибыль, которая исчисляется согласно установленным нормам отраслевого национального законодательства и отражается в «Отчете о прибылях и убытках» как разница между поступлением и выбытием денежных средств за отчетный период [27]. Согласно пункту 79 «Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации», «бухгалтерская прибыль (убыток) представляет собой конечный финансовый результат (прибыль или убыток), выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса по правилам, принятым нормативными правовыми актами по бухгалтерскому учету» [28].

Согласно ПБУ 4/99, прибыль предприятия формируется следующим образом (рис. 4):

Рисунок 5. Формирование чистой прибыли предприятия

(составлено на основе источника [29])

Таким образом, на основе вышеизложенного можно прийти к выводу, что, поскольку под бухгалтерской прибылью понимается конечный финансовый результат, предприятия должны стремиться к максимизации прибыли в долгосрочной перспективе, и именно при таком подходе компании имеют значительно больше шансов на выживание. Также необходимо отметить, что значение прибыли намного усилилось с связи с современными рыночными условиями, так как предприятия вправе самостоятельно решать, на что и в каком объеме использовать прибыль как оставшуюся часть после уплаты налогов и других обязательных отчислений.

2.2. Методические аспекты анализа взаимосвязи прибыли и движения денежных средств

Взаимосвязь движения денежных средств и прибыли определяется с помощью анализа бухгалтерских данных. Полученные результаты позволяют разработать предложений по формированию финансовой стратегии компании для улучшения ее финансового положения.

Цель анализа взаимосвязи прибыли и движения денежных средств заключается в получении информации об массе денежных средств, источниках их поступления и путей их расходования, о различных временных периодах для конкретных хозяйственных операций [30].

В экономический литературе встречается термин «парадокс прибыли», заключающийся в том, что не всегда прибыль отражает превышение доходов над расходами. На практике бывают случаи, когда в компании есть свободные ДС, но при том отсутствует прибыль, или в организации ДС нет, но присутствует прибыль.

Основными источниками информации для анализа взаимосвязи прибыли и движения ДС являются бухгалтерский баланс, отчет о прибылях и убытках и ОДДС (иначе – форма № 4).

На сегодняшний день существуют два метода составления ОДДС:

- прямой (direct);

- косвенный (indirect) [31].

Части, в которых отражается движение денежных средств (ДС) по инвестиционной и финансовой деятельностям, одинаковы в обеих методах отчета, отличается лишь представление движения ДС от различных операций (таб. 1):

Прямой метод анализа движения ДС зафиксирован в форме бухгалтерской отчетности №4 «Отчет о движении денежных средств», который содержит данные по притоку и оттоку по трем видам деятельности – текущей, инвестиционной и финансовой.

Косвенный метод более предпочтителен в аналитическом аспекте, так как с помощью него можно выявить, какая существует взаимосвязь между чистым денежным потоком и чистой прибылью [32].

По мнению многих, чистая прибыль выражается в приросте ДС предприятия. Однако анализ свидетельствует, что денежный поток может быть и больше, и меньше чистой прибыли. К примеру, если за отчетный период за счет собственных средств было приобретено оборудование, то это приводит к сокращению денежного потока в сравнении с чистой прибылью. А если в отчетном месяце был получен кредит, то это приводит к росту денежного потока в сравнении с чистой прибылью.

Таблица 1

Различие представлений анализа движения ДС по прямому и косвенному методам

|

Прямой метод (Direct) |

Косвенный метод (Indirect) |

|

Баланс денежных средств (ДС) в начале периода |

Баланс ДС в начале периода |

|

+ Поступление ДС от клиентов |

Объем чистой прибыли за отчетный период |

|

– Выплата ДС поставщикам |

+ Рост кредиторской задолженности |

|

– Выплата зар. платы работникам |

– Рост дебиторской задолженности |

|

– Уплата процентов по кредитам |

+/– Прочие поправки |

|

+ Получение процентов по выданным займам |

|

|

+/– Прочие поправки |

|

|

= Движение ДС по основной деятельности |

= Движение ДС по основной деятельности |

|

+/– Движение ДС по инвестиционной деятельности |

+/– Движение ДС по инвестиционной деятельности |

|

+/– Движение ДС по финансовой деятельности |

+/– Движение ДС по финансовой деятельности |

|

= Баланс ДС в конце периода |

= Баланс ДС в конце периода |

|

Таблица составлена на основе источника [33] |

|

Таким образом, можно назвать следующие различия между прибылью и денежными потоками: прибыль является отражением чистого дохода, полученного компанией за определенный период, что не является тождественным реальному поступлению ДС в течение данного периода, так как

- в денежный поток входят поступления (такие, как дотации, кредиты) и оттоки (такие, как покрытие кредита), которые при расчете прибыли не учитываются;

- некоторые виды затрат (к примеру, амортизация) увеличивают издержки, однако не влекут за собой ни оттоков, ни притоков ДС;

- наличие прибыли не тождественно наличию свободных ДС.

Таким образом, под прибылью понимается сумма денег, которая рассчитана на конец отчетного периода, при этом денежный поток отражает движение ДС в реальном времени.

Примечательно то, что прибыль компании, отраженная в «Отчете о прибылях и убытках», должна выступать показателем эффективности ее деятельности. Однако прибыль не всегда и не обязательно выражена в виде денег и не всегда с ее помощью можно оплачивать счета, так как и у прибыльных компаний случаются ситуации, когда они не могут оплатить свои долги.

Чтобы компания могла осуществлять свою деятельность, ей необходимо наличие наличных денег, хранящихся в кассе и на расчетном счете [34]. Компания может показывать прибыль, но если предпринимательская деятельность не приносит достаточного объема денежных средств, то предприятие может оказаться банкротом.

Таким образом, существует прямая связь между денежными потоками и прибылью: на предприятии должно быть достаточно денежных средств, чтобы компания могла оплачивать свои счета, независимо от показателей прибыли организации.

Специалистов кредитных отделов интересует именно ОДДС, так как банк интересует не столько прибыль компании, сколько ее возможность исполнять обязательства по выданным займам. Так же, как и при рассмотрении выдачи потребительского займа банка интересует доход потенциального клиента, чтобы сделать вывод о возможности его погашения [35].

Потенциальные инвесторы также большее внимание уделяют не прибыльности предприятия, а денежным потокам, генерируемыми компанией от осуществления предпринимательской деятельности.

На основании вышеизложенного можно прийти к выводу, что анализ ОДДС в сравнении с отчетом о прибылях и убытках позволяет выявить неправильное заполнение финансовой отчетности, так как движение денежных средств можно легко проверить, посмотрев поступление и оттоки денежных средств по счетам, которые нельзя «пририсовать» в бухгалтерской отчетности.

Поэтому, в случае, если, например, в отчете наблюдается значительное увеличение прибыли, не сопровождаемое настолько же значительным ростом денежного потока, то данный факт заставляет более тщательно проанализировать отчетность для того, чтобы выявить причины данного роста прибыли.

Известно, что на практике многие не дифференцируют понятия «денежный поток» и «прибыль». При этом необходимо учесть, что отрицательный денежный поток вовсе не означает что компания несет убытки. К примеру, быстроразвивающиеся предприятия могут быть высоко прибыльными, однако из-за того, что они вынуждены значительные средства инвестировать в сырье и материалы, в таких компаниях наблюдается рост объема дебиторской задолженности, то есть рост бизнеса в некоторых компаниях вынуждает их дополнительно инвестировать средства в оборотный капитал, в связи с чем денежный поток показывает отрицательное значение.

В случае, если предприятие не демонстрирует рост и показывает отрицательные денежные потоки, сопровождающиеся убытками, это является тревожным сигналом, говорящим о том, что предприятию надо всерьез задуматься о повышении эффективности предпринимательской деятельности.

3. ДВИЖЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ ООО «СОДРУЖЕСТВО»

3.1. Составление отчета о движении денежных средств прямым и косвенным методами

Чтобы иметь представление о движении ДС на предприятии, проследить взаимосвязь прибыли с их состоянием, необходимо осуществить анализ всех направлений и объемов поступления и выбытия денежных средств.

Важнейшей целью анализа движения ДС является оценка способности компании к их генерации в тех размерах и в такие сроки, которые необходимы для планирования расходов [36]. В качестве основного документа изучения движения ДС выступает Отчет о движении денежных средств (форма № 4), посредством которого устанавливаются такие параметры, как степень финансирования всех видов деятельности компании, ее зависимость от внешних источников денежных средств; финансовая эластичность, состояние платежеспособности за отчетный период и прогноз на следующий период.

Анализ ОДДС заключается в выявлении источников как внутреннего, так и внешнего финансирования, направлений использования денежных средств. В ходе анализа можно выяснить, в каких размерах и откуда были получены денежные и куда были направлены; от какого вида деятельности наблюдается наибольший приток денежных средств и на какой вид деятельности в наименьшей степени они были направлены; в состоянии ли предприятия своевременно обеспечить собственные текущие обязательства; соотносится ли полученная прибыль с расходами на текущую деятельность предприятия; если компания занимается инвестиционной деятельностью, то за счет какого вида денежных средств; какими факторами обусловлена разница между прибылью и суммой поступления денежных средств в течение определенного периода [37, с. 98].

Рассмотрим формирование отчета о движении денежным двумя методами на примере условного предприятия ООО «Содружество». Прежде всего нам понадобятся исходные данные (таб. 2).

Таблица 2

Балансовый отчет ООО «Содружество» на 31 декабря 2016 год, руб.

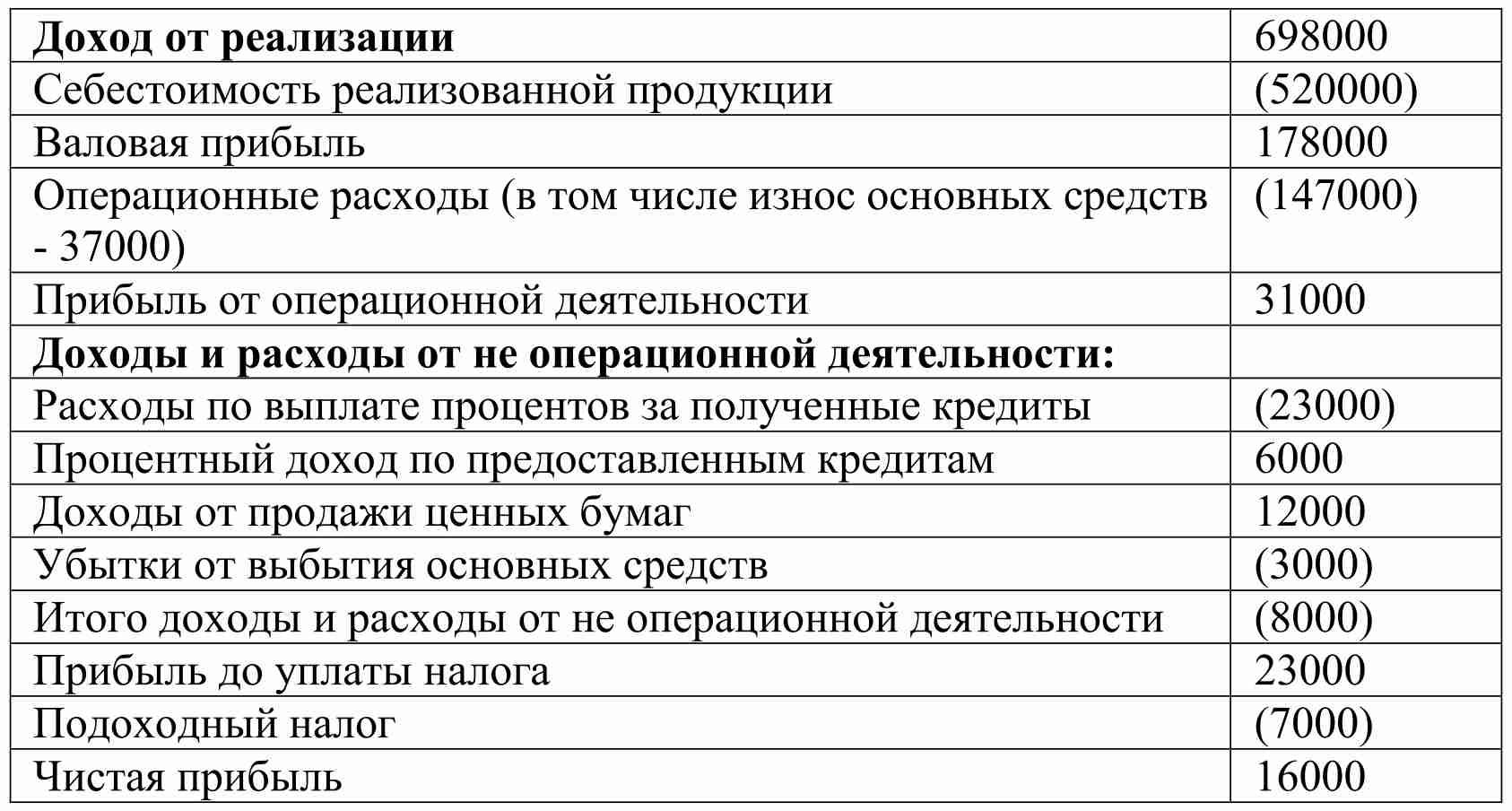

Далее представлен отчет о прибылях и убытках за период с 1 января по 31 декабря 2016 г. ООО «Содружество», который содержит исходные данные, необходимые для составления Отчета о движении денежных средств.

Таблица 3

Отчет о прибылях и убытках за период с 1 января по 31 декабря 2016 г. ООО «Содружество», руб.

Операции, которые не связаны с основной деятельностью, но имели место в отчетном периоде:

1. Приобретено ценных бумаг на сумму 78000 руб.

2. Реализовано ценных бумаг на сумму 102000 руб., при этом стоимость их приобретения составляла 90000 руб.

3. Приобретено основных средств на сумму 120000 руб.

4. Реализовано основных средств на 5000 руб. Первоначальная стоимость составляла 10000 руб., накопленный износ – 2000 руб.

5. Выпущено облигаций общим номиналом 100000 руб., которые были обменены на безналичной основе на основные средства.

6. Выплачено 50000 руб. по облигациям, по которым наступил срок погашения.

7. Выпущено 15200 простых акций номиналом 5 руб. на сумму 150000 руб.

8. Выплачено дивидендов на сумму 8000 руб.

На основании исходных данных прежде всего составим Отчет о движении денежных средств (форма №4 – прямой метод), порядок заполнения которого регулируется приказом № 66н (Приложение 1).

На основе составленного отчета произведем более детальный анализ движения денежных средств по прямому и косвенному методам.

Таблица 4

Анализ движения денежных средств по прямому методу, тыс. руб.

|

1. Движение денежных средств от операционной деятельности: |

|

|

Поступление от реализации денег (+) (698 000 +9000) |

707 000 |

|

Процентный доход по предоставленным кредитам (+) |

6000 |

|

Расходы (-): |

683 000 |

|

От приобретения товаров (520000+33000-6000) |

547000 |

|

Расходы периода (административные и реализационные) (147000-3000-4000-37000) |

103000 |

|

Расходы по выплате процентов |

23000 |

|

Расходы по налогу (7000+3000) |

10000 |

|

Расходы по курсовой разнице |

|

|

Чистое движение денег от операционной деятельности (=) |

+30000 |

|

2. Движение денежных средств от инвестиционной деятельности: |

|

|

Поступление денег от реализации долгосрочных активов (+) |

5000 |

|

Поступление денег от реализации ценных бумаг (+) |

102000 |

|

Приобретение долгосрочных активов (-) +1000 |

121000 |

|

Приобретение ценных бумаг (-) |

78000 |

|

Погашение облигаций (-) |

50000 |

|

Чистое движение денег от инвестиционной деятельности (=) |

-142000 |

|

3. Движение денежных средств от деятельности по финансированию: |

|

|

Эмиссия акций (+) |

150000 |

|

Возврат займов (-) |

|

|

Получение дивидендов (+) |

|

|

Выплата дивидендов (-) |

8000 |

|

Чистое движение денег от финансовой деятельности (=) |

+ 142000 |

|

Чистое изменение в состоянии денежных средств (=) |

30000 |

|

ДС на начало года (с баланса) |

15000 |

|

ДС на конец года (с баланса) |

45000 |

Если прямой метод позволяет раскрыть основные виды денежных поступлений и выбытий и является отчетом о совокупной прибыли, учитывающим основные категории выплат [38], то косвенный метод по алгоритму своего построения выступает как обратный к прямому.

Анализ объема чистой прибыли учитывает корректировки отдельных сумм доходов и расходов в суммах, рассчитываемых по прямому методу, которые применяются в отношении всей величины чистой прибыли.

Не денежные расходы, изменение объема товарно-материальных ценностей, дебиторская или кредиторская задолженность, задолженность по выплате процентов и пр. добавляются или исключаются из чистой прибыли в зависимости от полюса изменения данных параметров.

Таблица 5

Анализ движения денежных средств по косвенному методу, тыс. руб.

|

1. Движение денежных средств от операционной деятельности: |

|

|

Чистая прибыль |

16000 |

|

Корректировка чистой прибыли: |

|

|

Износ основных средств |

+37000 |

|

Убыток от выбытия основных средств |

+3000 |

|

Уменьшение (увеличение) счетов к получению |

+9000 |

|

Увеличение (уменьшение) предоплаченных расходов |

+4000 |

|

Увеличение (уменьшение) счетов к оплате |

+6000 |

|

Увеличение (уменьшение) начисленных обязательств |

+3000 |

|

Доход от реализации ценных бумаг |

-12000 |

|

Увеличение (уменьшение) ТМЗ |

-33000 |

|

Увеличение (уменьшение) расчетов с бюджетом |

-3000 |

|

Итого корректировка чистой прибыли |

14000 |

|

Чистое движение денег от операционной деятельности (=) |

30000 |

|

2. Движение денежных средств от инвестиционной деятельности: |

|

|

Поступление денег от реализации долгосрочных активов (+) |

5000 |

|

Поступление денег от реализации ценных бумаг (+) |

102000 |

|

Приобретение долгосрочных активов (-) +1000 |

121000 |

Продолжение таблицы

|

Приобретение ценных бумаг (-) |

78000 |

|

Погашение облигаций (-) |

50000 |

|

Чистое движение денег от инвестиционной деятельности (=) |

-142000 |

|

3. Движение денежных средств от деятельности по финансированию: |

|

|

Эмиссия акций (+) |

150000 |

|

Возврат займов (-) |

|

|

Получение дивидендов (+) |

|

|

Выплата дивидендов (-) |

8000 |

|

Чистое движение денег от финансовой деятельности (=) |

+ 142000 |

|

Чистое изменение в состоянии денежных средств (=) |

30000 |

|

Денежные средства на начало года (с баланса) |

15000 |

|

Денежные средства на конец года (с баланса) |

45000 |

Таким образом, при составлении отчета и по прямому, и по косвенному методу мы получили аналогичные итоговые показатели. В целом, применение различных методов построения ОДДС позволяет провести анализ как их объемов, так и их структуры в разных аспектах. Итог анализа заключается в детальном представлении о текущих, инвестиционных и финансовых операциях, которые были осуществлены компанией в течение рассматриваемого периода, что позволяет пользователю выявить сильные и слабые стороны данной компании, его текущие и потенциальные проблемы.

В целом, способность фирмы генерировать денежные потоки, поступающие в процессе основной деятельности, выступает в качестве положительного фактора. Однако в ходе анализа всегда необходимо особое внимание уделять тому, насколько операционные потоки способны покрыть оттоки по уплате займов и потребности в инвестициях. В приведенном нами примере Отчета денежных средств условной компании ООО «Содружество» необходимо задуматься о повышении эффективности деятельности компании, так как сальдо денежных потоков от текущих операций составило -11 103 940 руб., при этом на инвестиционную деятельность было затрачено 2 464 112 руб., на текущие операции – 36 395 705 руб. Несмотря на то, что компания генерирует значительные объемы ДС, сальдо денежных потоков за отчетный период составило 173 948 руб., остаток ДС и их эквивалентов на начало отчетного периода – 31 948 руб., а остаток ДС и их эквивалентов на конец отчетного периода – 205 896 руб., что говорит о том, что в части операционной деятельности расходы значительно выше, чем поступления. При этом большая часть расходов приходится на оплату сырья поставщикам – 22 973 889 руб. Следовательно, компании необходимы маркетинговые исследования, направленные на поиск поставщиков, предлагающих качественное сырье по более низкой цене. Более того, стабильный отрицательный показатель чистого денежного потока говорит о значительных финансовых затруднениях. При дальнейшей отрицательной динамике показателей движения ДС ООО «Содружество» может в недалеком будущем прийти к банкротству.

Таким образом, совокупный анализ отчетов о движении денежных средств, составленных различными методами, и других видов отчетности, касающихся денежных средств позволяет получить более глубокую картину реального состояния компании, фактических результатов деятельности и средне- и долгосрочных перспектив.

3.2. Операционный и финансовый циклы как фактор эффективного управления денежными средствами

Денежные средства, не используемые в обороте, не могут приносить доход, однако в то же время компания всегда должна иметь свободные средства. В связи с этим систему эффективного управления ДС должны составлять анализ движения ДС, расчет финансового и оперативного циклов, прогноз денежных потоков и определение наиболее оптимального объема денежных средств.

Важнейшими характеристиками эффективности текущей деятельности выступают такие показатели, как продолжительность финансового и операционного циклов. Под операционным циклом понимается типовой повторяющийся элемент производственного процесса от закупки сырья до выручки от продажи готовой продукции.

Операционный цикл как таковой имеет своим началом момент, когда возникают обязательства по оплате приобретенных производственных запасов, конец цикла наступает в момент, когда денежные средства в виде выручки возвращаются на счет предприятия [39].

Под финансовым циклом понимается период как типовой повторяющийся элемент торгово-технологического процесса, началом которого выступает момент, когда денежные средства выплачиваются за сырье и другие материалы поставщикам, а концом – момент, когда денежные средства возвращаются в качестве выручки. Средняя продолжительность между фактическим выбытием денежных средств, имеющих место из-за осуществления производственной деятельности и их фактическим поступлением в качестве результата производственной деятельности, образует продолжительность финансовою цикла [40].

В качестве положительной тенденции выступает сокращение операционного и финансового циклов, и наоборот. В случае, если сокращение операционного цикла имело место посредством ускорения как оборачиваемости дебиторской задолженности, так и производственного процесса, то финансовый цикл можно сократить не только посредством названных факторов, на и путем уменьшения периода оборачиваемости задолженности кредиторам.

Таким образом, управление операционным и финансовым циклами являются одним из факторов, способствующих повышению эффективности деятельности предприятия [41].

Продолжительность финансового цикла в днях можно рассчитать следующим образом (формула 3):

ПФЦ = ПОЦ – ВОК, где (3)

ПОЦ – это продолжительность операционного цикла (составляется из суммы оборачиваемости дебиторской задолженности в днях и оборачиваемость запасов);

ВОК – отражает время оборачиваемости задолженности кредиторам.

В таблице 6 представлен расчет продолжительности операционного и финансового цикла за 2005 – 2016 гг.

Таблица 6

Расчет продолжительности операционного и финансового циклов ООО «Содружество» за 2015 – 2016 гг.

|

Наименование показателя |

Способ расчета |

Годы |

Абсол. отклон. 2016 от 2015 |

|

|

2015 |

2016 |

|||

|

Оборач-сть дебит. задолженности, в оборотах |

Выручка от реализации / сред. дебит. задолж. |

3,9 |

2,5 |

-1,4 |

|

Продол-ность оборота дебит. задолж., в днях |

360/оборачив. дебит. задолж. |

111 |

125 |

14 |

|

Оборачиваемость запасов, в оборотах |

Выручка от реализации / средние запасы |

5,7 |

4,9 |

-0,8 |

|

Продолжительность оборота запасов, в днях |

360/оборачивае-мость запасов |

62 |

79 |

17 |

|

Оборачиваемость кредит. задолженности, в оборотах |

Выручка от реализации /средняя кредит. задолженность |

4,1 |

2,8 |

-1,3 |

|

Продолжительность оборота кредит. задолженности, в днях |

360/ оборач. кредит. задолж-сти |

89 |

138 |

-49 |

|

Продолжительность операц. цикла, в днях |

Оборачиваемость дебит.задолж. + оборач-сть запасов |

162 |

199 |

37 |

|

Продолжительность финан. цикла, в днях |

Продол-сть операц. цикла – продол-сть оборота кредит. задолженности |

51 |

33 |

-18 |

Данные таблицы 6 свидетельствуют, что в 2016 году оборачиваемость дебиторской задолженности демонстрирует понижение оборотов с 3,9 в 2015 году до 2,5 в 2016, таким образом длительность одного оборота стала дольше на 14 дней.

Оборачиваемость запасов в 2016 году составила 4,9, тогда как в 2015 году ее показатель был равен 5,7. Таким образом, в 2016 году было на 0,8 оборота меньше. Продолжительность оборота при этом увеличилась на 17 дней.

Оборачиваемость кредиторской задолженности в 2015 году была выше, чем в 2015 на 1,3 оборота, при этом продолжительность оборота стала дольше на 49 дней. .

В связи с высокой продолжительностью одного оборота запасов, а также дебиторской задолженности, продолжительность операционного цикла в ООО «Содружество» увеличилась на 37 дней, составив в 2016 году 199 дней.

Продолжительность финансового цикла в рассматриваемом предприятии можно рассматривать как положительную величину, так как это свидетельствует о том, что в компании наблюдается рост потребности в заемных средствах. Если в 2015 году данный показатель был равен 51 дню, то в 2016 году он сократился до 33 дней, что на 18 дней меньше.

Таким образом, комплексная картина движения денежных средств, включающая также и результаты продолжительности операционного и финансового циклов, предоставляет возможность выбрать ту или иную стратегию финансового управления. Все полученные данные необходимо учитывать не только для сокращения расходов на текущую деятельность, но и для разработки инвестиционной стратегии предприятия, заключающейся в эффективном вложении свободных денежных средств, а также для принятия решений относительно источников финансирования как фактора, влияющего на решение о привлечении заемных средств.

ЗАКЛЮЧЕНИЕ

Значение движения денежных средств в современных рыночных условиях невозможно переоценить, так как разница между поступлением и выбытием денежных средств свидетельствует о результате предпринимательской деятельности компании. Поскольку конечной целью любого предприятия выступает прибыль, детальный анализ движения денежных средств имеет важное значение. В связи с этим особое внимание в экономической литературе обращено на методику бухгалтерского учета и анализ движения денежных средств, суть которого состоит не только в управлении процессом движения денежных потоков, но и значительном количестве нормативно-правовых актов, регулирующих правила бухгалтерского учета. Основными законодательными источниками современного бухгалтерского учета являются Федеральный Закон о бухгалтерском учете, Приказ № 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)», Положение о бухучете 4/99, Приказ № 66н «О формах бухгалтерской отчетности организаций», Приказ № 11н «Об утверждении Положения по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011)», Федеральный закон «О консолидированной финансовой отчетности» и др.

Исследовав теоретическую литературу, мы пришли к заключению, что под денежные средства представляет собой как наличные, так и безналичные средства платежа, а также различные эквиваленты денежных средств, под которыми, согласно п. 5 ПБУ 23/2011, понимаются «высоколиквидные финансовые вложения с незначительным риском изменения стоимости, которые могут быть легко обращены в заранее известную сумму денежных средств.

Движение денежных средств во времени образует непрерывный процесс, называемый денежным потоком, который характеризуется совокупностью поступающих и выбывающих денежных средств на протяжении определенного времени в ходе осуществления хозяйственной деятельности того или иного предприятия. Если в основу классификации взять такой критерий, как вид деятельности, то все денежные потоки можно разделить на операционную, или текущую, инвестиционную и финансовую. Все виды деятельности должны быть отражены в отчете о движении ДС, который формируется, исходя не из источников и направлений использования денежных средств, а в зависимости от сферы деятельности.

При этом, несмотря на то, что денежный поток выступает как результат движения денежных средств, их наличие само по себе не говорит о наличии прибыли. Основная целью управления денежными потоками заключается в установлении баланса объемов доходов и расходов средств и синхронизация их во времени. Основным документом для анализа движения денежных средств является Отчет движения денежных средств, порядок составления которого регламентирован Приложением 2 к Приказу Министерства финансов РФ № 66н «О формах бухгалтерской отчетности организаций».

На сегодняшний день существуют два метода составления ОДДС: прямой (direct) и косвенный (indirect). Прямой метод анализа движения ДС зафиксирован в форме бухгалтерской отчетности №4 «Отчет о движении денежных средств», который содержит данные по притоку и оттоку по трем видам деятельности – текущей, инвестиционной и финансовой.

Косвенный метод более предпочтителен в аналитическом аспекте, так как с помощью него можно выявить, какая существует взаимосвязь между чистым денежным потоком и чистой прибылью.

В качестве конечного финансового результата работы компании выступает получение прибыли посредством оказания потребителям необходимых услуг или продажи товаров. При этом прибыль отражает не весь доход, а только ту его часть, которая «очищена» от понесенных затрат на осуществление деятельности предприятия. В литературе известен такой термин, как парадокс прибыли, заключающийся в том, что не всегда прибыль отражает превышение доходов над расходами. На практике бывают случаи, когда в компании есть свободные ДС, но при том отсутствует прибыль, или в организации ДС нет, но присутствует прибыль.

На сегодняшний день существуют две концепции определения прибыли: бухгалтерская и экономическая. В соответствии с экономической концепцией, которая опирается не только на бухгалтерские данные, но и на парадигму рынка, прибыль характеризуется изменением стоимости капитала в ходе его оборота.

Согласно пункту 79 «Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации», «бухгалтерская прибыль (убыток) представляет собой конечный финансовый результат (прибыль или убыток), выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса по правилам, принятым нормативными правовыми актами по бухгалтерскому учету».

Чтобы компания могла осуществлять свою деятельность, ей необходимо наличие наличных денег, хранящихся в кассе и на расчетном счете. Компания может показывать прибыль, но если предпринимательская деятельность не приносит достаточного объема денежных средств, то предприятие может оказаться банкротом.

Таким образом, существует прямая связь между денежными средствами и прибылью, на предприятии должно быть достаточно денежных средств, чтобы компания могла оплачивать свои счета, независимо от показателей прибыли организации.

Комплексная картина движения денежных средств, включающая также и результаты продолжительности операционного и финансового циклов, предоставляет возможность выбрать ту или иную стратегию финансового управления. Все полученные данные необходимо учитывать не только для сокращения расходов на текущую деятельность, но и для разработки инвестиционной стратегии предприятия, заключающейся в эффективном вложении свободных денежных средств, а также для принятия решений относительно источников финансирования как фактора, влияющего на решение о привлечении заемных средств.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Друри К. Управленческий и производственный учет. Учебник. М.: Изд-во «ЮНИТИ-Дана», 2002, – 1071 с.

2. Приказ Минфина РФ от 02.02.2011 № 11н «Об утверждении Положения по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011)». ПС «КонсультантПлюс». URL: http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=112417&div=LAW&dst=100017%2C0&rnd=0.759121099780294#0. (Дата обращения: 07.08.2017).

3. Макарьева В.И. Анализ финансово-хозяйственной деятельности организации. – М.: Финансы и статистика, 2005. – 435 с.

4. Хахонова Н. Н. Учет, аудит и анализ денежных потоков предприятий и организаций: научно-практическое пособие. – Ростов-на-Дону: МарТ, 2003. – 303 с.

5. Ковалев В.В. Управление денежными потоками, прибылью и рентабельностью: Учебно-практическое пособие. – М.: Проспект, 2008. – 336 с.

6. Кондраков Н.П. Бухгалтерский учет: Учебное пособие. – Изд. 5-е, перераб. и доп. – М.: ИНФРА-М, 2006. – 717 с.

7. Литвинюк А.С. Экономический анализ: Учебник. М.: издательство «Эксмо». 2009. – 242 с.

8. Ремизова О.Н. Учет денежных средств на предприятии // Современный бухучет. – 2011. № 3. – С. 13-21.

9. Герасименко Г.П., Маркарьян С.Э., Маркарьян Э.А. Экономический анализ хозяйственной деятельности: учеб. пособие – 2-е изд., перераб. и доп. М.: Кнорус, 2010. – с. 335.

10. Варнаева Н.Е. Оптимизация денежных потоков организации // Экономика и управление: анализ тенденций и перспектив развития. 2013. № 4-2. С. 72-75.

11. Анализ финансовой отчетности: учебник / под ред. М. А. Вахрушиной. – 2-е изд. – Москва: учебник: ИНФРА-М, 2011. – 429 с.

12. Ковалев В.В., Патров В.В. Как читать баланс. – М.: Финансы и статистика, 2006. – 672 с.

13. Мездриков Ю.В. Финансовый учет денежных средств. // Академический вестник. – 2008. – № 4. – С. 154-157.

14. Лытнев О.Н. Основы финансового менеджмента. Учебное пособие. – М.: Директ-Медиа, 2014. – 324 с.

15. Приказ Минфина РФ от 06.07.1999 № 43н (ред. от 08.11.2010) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)». ПС «КонсультантПлюс». URL: http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=107971&dst=0&profile=0&mb=LAW&div=LAW&BASENODE=&SORTTYPE=0&rnd=280370.2411017512&ts=2071670877044591763789162886&SEARCHPLUS=%CE%C1%20%D3%D2%C2%C5%D0%C6%C4%C5%CD%C8%C8%20%CF%CE%CB%CE%C6%C5%CD%C8%DF%20%CF%CE%20%C1%D3%D5%C3%C0%CB%D2%C5%D0%D1%CA%CE%CC%D3%20%D3%D7%C5%D2%D3%20%22%C1%D3%D5%C3%C0%CB%D2%C5%D0%D1%CA%C0%DF%20%CE%D2%D7%C5%D2%CD%CE%D1%D2%DC%20%CE%D0%C3%C0%CD%C8%C7%C0%D6%C8%C8%22%20%28%CF%C1%D3%204%2F99%29&SRD=true#0. (Дата обращения: 07.08.2017).

16. Приказ Минфина России от 02.07.2010 № 66н (ред. от 06.04.2015) «О формах бухгалтерской отчетности организаций». URL: http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=179211&fld=134&dst=19,0&rnd=0.5143926925741911#0. (Дата обращения: 07.08.2017).

17. Приказ Минфина России от 28.12.2015 № 217н (с изм. от 11.07.2016) «О введении Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности в действие на территории Российской Федерации и о признании утратившими силу некоторых приказов (отдельных положений приказов) Министерства финансов Российской Федерации». ПС «КонсультантПлюс». URL: http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=193532&div=LAW&dst=1000000001%2C0&rnd=0.6213100090362986#0. (Дата обращения: 07.08.2017).

18. Федеральный закон от 27.07.2010 №208-ФЗ (ред. от 18.07.2017) «О консолидированной финансовой отчетности». URL: http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=220353&rnd=280370.130348073&from=200827-63#0. (Дата обращения: 07.08.2017).

19. Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 18.07.2017) «О бухгалтерском учете». ПС «КонсультантПлюс». URL: http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=220350&rnd=280370.263734644&from=198265-93#0. (Дата обращения: 07.08.2017).

20. Михайлушкин А.И. Основы экономики: Учебное пособие. – М.: Дрофа, 2003г. – 398 с.

21. Киперман Г. Оценка финансовой устойчивости коммерческой организации // Финансовая газета № 7, 2005.

22. Чернов В.А. Экономический анализ. / Под ред. М.И. Баканова. – М.: Юнити-Дана, 2006. – 686 с.

23. Шамхалов Ф.Г. Прибыль – основной показатель результатов деятельности фирмы // Финансы. – 2006. – №6.

24. Хорин А.Н. Отчет о движении денежных средств // Бухгалтерский учет. – 2012. – № 5. – С. 19-28.

25. Юров В.Ф. Прибыль в рыночной экономике: вопросы теории и практики: Учебник. – М.: Финансы и Статистика, 2003. – 297 с.

26. Колчина Н.В. и др. Финансы предприятий: Учебник для вузов. 4-е изд., перераб. и доп. – М.: ЮНИТИ ДАНА, 2007. – 383 с.

27. Новодворский В.Д. Прибыль предприятия: Бухгалтерская и экономическая//Финансы предприятия и организаций. –2006. – №4.

28. Приказ Минфина России от 29.07.1998 N 34н (ред. от 29.03.2017) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации». ПС «КонсультантПлюс». URL: http://www.consultant.ru/document/cons_doc_LAW_20081/. (Дата обращения: 10.08.2017).

29. Шуляк П.Н. Финансы предприятия: Учебник. – 2-е изд. – М.: Издательский дом «Дашков и К», 2006. – 752 с.

30. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. – 4-е изд., перераб. и доп. – М: ИНФРА-М, 2007. – 412 с.

31. Экономический анализ финансово-хозяйственной деятельности. Учебник. Под редакцией Мельник М.В. – М.: Экономистъ, 2004. – 319 с.

32. Блохин К. Составление бюджета движения денежных средств косвенным методом // Финансовая газета. – 2006. - № 26. – С. 7.

33. Безверхий К.В. Принципы бухгалтерского учета и их влияние на учетно-отчетную информацию // Международный бухгалтерский учет. – 2013. – № 6. – С. 49-62.

34. Липчиу Н.В., Шевченко Ю.С. Проблемы формирования конечных финансовых результатов деятельности организаций // Экономический анализ. Теория и практика. – 2007. – № 7. – С. 32-33.

35. Бондарчук Н.В. Анализ денежных потоков от текущей, инвестиционной и финансовой деятельности организации // Аудиторские ведомости. 2002 – № 3. – С.15.

36. Натепрова Т.Я., Трубицына О.В. Бухгалтерская (финансовая) отчетность: учебное пособие. – 2-е изд., перераб. и доп. – Москва: Дашков и К, 2013. – 291 с.

37. Ларионов А.Д., Карзаев Н.Н., Нечитайло А.И. Бухгалтерская финансовая отчетность: учебное пособие / под ред А.Д. Ларионова. – М.: изд. Проспект, 2006. – 208 стр.

38. Блохин К.М. Составление бюджета движения денежных средств прямым методом // Аудиторские ведомости. – 2006. – № 2. – С. 22-25.

39. Холт Р.Н. Основы финансового менеджмента. – М.: Дело, 2003. – 314 с.

40. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. – 4-е изд., доп. и перераб. – М.: Финансы и статистка, 2006. – 416 с.

41. Ковалев В.В. Финансовый менеджмент: теория и практика. 3-е изд., перераб. и доп. М.: Проспект, 2013. – 1104 с.

ПРИЛОЖЕНИЕ

Отчет о движении денежных средств (форма №4) ООО «Содружество»

|

Наименование показателя |

Код |

2016 г. |

|

|

Денежные потоки от текущих операций |

4110 |

||

|

Поступления - всего |

25 291 764 |

||

|

в том числе: |

|||

|

от продажи продукции, товаров, работ и услуг |

4111 |

25 160 736 |

|

|

арендных платежей, лицензионных платежей, роялти, комиссионных и иных аналогичных платежей |

4112 |

- |

|

|

от перепродажи финансовых вложений |

4113 |

- |

|

|

прочие поступления |

4119 |

131 028 |

|

|

Платежи - всего |

4120 |

(36 395 705) |

|

|

в том числе: |

|||

|

поставщикам (подрядчикам) за сырье, материалы, работы, услуги |

4121 |

(22 973 889) |

|

|

в связи с оплатой труда работников |

4122 |

(9 593 131) |

|

|

процентов по долговым обязательствам |

4123 |

(444 524) |

|

|

налога на прибыль организаций |

4124 |

(3 197 148) |

|

|

взносов в государственные внебюджетные фонды |

4125 |

(130) |

|

|

иных налогов и сборов |

4126 |

(60) |

|

|

прочие платежи |

4129 |

(187 013) |

|

|

Сальдо денежных потоков от текущих операций |

4100 |

-11 103 940 |

|

|

Денежные потоки от инвестиционных операций |

|||

|

Поступления - всего |

4210 |

13 600 000 |

|

|

в том числе: |

|||

|

от продажи внеоборотных активов (кроме финансовых вложений) |

4211 |

- |

|

|

от продажи акций других организаций (долей участия) |

4212 |

- |

|

|

от возврата предоставленных займов, от продажи долговых ценных бумаг (прав требования денежных средств к другим лицам) |

4213 |

2 000 000 |

|

|

дивидендов, процентов по долговым финансовым вложениям и аналогичных поступлений от долевого участия в других организациях |

4214 |

- |

|

|

прочие поступления |

4219 |

11 600 000 |

|

|

Платежи - всего |

4220 |

(2 464 112) |

|

Продолжение таблицы

|

в том числе: |

||

|

в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов |

4221 |

(344 112) |

|

в связи с приобретением акций других организаций (долей участия) |

4222 |

(-) |

|

в связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам |

4223 |

(1 000 000) |

|

процентов по долговым обязательствам, включаемым в стоимость инвестиционного актива |

4224 |

(-) |

|

прочие платежи |

4219 |

(1 120 000) |

|

Сальдо денежных потоков от инвестиционных операций |

4200 |

11 135 888 |

|

Денежные потоки от финансовых операций |

||

|

Поступления - всего |

4310 |

150 000 |

|

в том числе: |

||

|

получение кредитов и займов |

4311 |

- |

|

денежных вкладов собственников (участников) |

4312 |

- |

|

от выпуска акций, увеличения долей участия |

4313 |

150 000 |

|

от выпуска облигаций, векселей и других долговых ценных бумаг и др. |

4314 |

- |

|

прочие поступления |

4319 |

- |

|

Платежи - всего |

4320 |

(8 000) |

|

в том числе: |

||

|

собственникам (участникам) в связи с выкупом у них акций (долей участия) организации или их выходом из состава участников |

4321 |

(-) |

|

на уплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников) |

4322 |

(8000) |

|

в связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов |

4323 |

(-) |

|

прочие платежи |

4329 |

(-) |

|

Сальдо денежных потоков от финансовых операций |

4300 |

142 000 |

Продолжение таблицы

|

Сальдо денежных потоков за отчетный период |

4400 |

173 948 |

|

Остаток денежных средств и денежных эквивалентов на начало отчетного периода |

4450 |

31 948 |

|

Остаток денежных средств и денежных эквивалентов на конец отчетного периода |

4500 |

205 896 |

|

Величина влияния изменений курса иностранной валюты по отношению к рублю |

4490 |

- |

- Учетная политика организации: цель, задачи, формирование, применение.(Сущность, цели и задачи учетной политики)

- Основные функции в системе менеджмента (КОНКРЕТНЫЕ ФУНКЦИИ МЕНЕДЖМЕНТА)

- Организация и управление процессами товародвижения на рынке.

- Оборотные активы предприятия(Понятие и структура оборотных активов предприятия)

- Метод директ-костинга как основа принятия управленческих решений

- «Общие принципы учета доходов и расходов.»

- Налоговые регистры по НДФЛ (ООО «Ритм»)

- Финансовая политика и ее реализация в РФ .

- Основные этапы формирования налогового учета в России (История становления и развития налоговых органов России)

- Цель и задачи налогового учета(Сущность и функции налогов)

- Распределение и использование прибыли как источник экономического роста предприятий(Экономическая сущность и функции прибыли)

- Распределение и использование прибыли как источник экономического роста предприятий (ООО «Твист» )