Анализ движения денежных средств. Структура движения денежных средств. Взаимосвязь чистой прибыли и движения денежных средств. ООО «АДСК»

Содержание:

ВВЕДЕНИЕ

Хозяйственные связи - необходимое условие деятельности предприятий, так как они обеспечивают бесперебойность снабжения, непрерывность процесса производства и своевременность отгрузки и реализации продукции. Оформляются и закрепляются хозяйственные связи договорами, согласно которым одно предприятие выступает поставщиком товарно-материальных ценностей, работ или услуг, а другое - их покупателем, потребителем, а значит, и плательщиком.

Четкая организация расчетов между поставщиками и покупателями оказывает непосредственное влияние на ускорение оборачиваемости оборотных средств и своевременное поступление денежных средств.

У предприятия возникают взаимоотношения с персоналом, выполняющим производственное задание, что также влечет за собой расчеты с работниками предприятия, с органами социального обеспечения и другими организациями и лицами. Все эти расчеты осуществляются в денежной форме.

Между предприятиями, учреждениями и организациями расчеты производятся в безналичной форме. Безналичные расчеты ведутся путем перечисления (перевода) денежных средств со счета плательщика на счет получателя с помощью различных банковских операций (кредитных и расчетных), замещающих наличные деньги в обороте. При этом посредником при расчетах между предприятиями и организациями выступают соответствующие учреждения банков (государственные и коммерческие).

Основными задачами анализа денежных средств и фондов и управления денежной наличностью на предприятии являются:

- оперативный, повседневный контроль за сохранностью наличных денежных средств и ценных бумаг в кассе предприятия;

- контроль за использованием денежных средств строго по назначению;

- контроль за правильными и своевременными расчетами с бюджетом, банками, персоналом;

- контроль за соблюдением форм расчетов, установленных в договорах с покупателями и поставщиками;

- своевременная выверка расчетов с дебиторами и кредиторами для исключения просроченной задолженности;

- диагностика состояния абсолютной ликвидности предприятия;

- прогнозирование способности предприятия погасить возникшие обязательства в установленные сроки;

- способствование грамотному управлению денежными потоками предприятия.

В рамках управления предприятием ежедневное движение денежных средств часто рассматривается как рутинная и малозначимая деятельность. Но результаты этой деятельности отражаются на благополучии организации в целом.

Цель настоящей работы – в ходе анализа движения денежных средств исследуемого предприятия разработать рекомендации по становлению эффективной системы движения денежных средств для повышения чистой прибыли предприятия.

Исходя из поставленной цели, можно сформировать следующие задачи:

- изучить понятие и сущность денежных средств хозяйствующего субъекта;

- охарактеризовать методику анализа движения денежных средств и прогнозирования денежных потоков;

- дать количественную и качественную оценку движения денежных средств объекта исследования;

- выявить возможности устранения недостатков в организации для эффективного движения денежных средств предприятия и повышения чистой прибыли.

Для решения вышеперечисленных задач были использованы документы первичного учета и данные автоматизированного бухгалтерского учета, а также годовая отчетность исследуемой организации за 2015-2016 годы:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- отчет о движении денежных средств;

В качестве объекта исследования выбрано предприятие строительной отрасли – Общество с ограниченной ответственностью «Астраханская домостроительная компания», основным видом деятельности которого является: полное выполнение работ «под ключ», что включает весь комплекс строительно-монтажных работ, прокладку инженерных коммуникаций и благоустройство территории, причем всегда со стабильно высоким качеством и в минимально возможные сроки.

Предмет настоящего исследования – механизм движения денежных средств на предприятии.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ

1.1. Понятие и сущность денежных средств и денежных потоков предприятия

Деньги — категория экономическая. В экономической литературе деньги определяются как особый товар, стихийно выделившийся из товарного мира, который служит всеобщим эквивалентом. Деньги являются мощным регулятором экономических и неэкономических отношений. Кредитование, дотирование и другие операции осуществляются с помощью денег.

Деньги представляют собою особый товар, стихийно выделившийся из товарного мира и ставший всеобщим эквивалентом. С возникновением денег они стали выполнять несколько функций:

- меры стоимости, где они выступают как идеальные, счетные деньги для измерения стоимости произведенной готовой продукции, приобретенных товаров, затрат живого и овеществленного труда и т. д.;

- средства обращения, где они представлены полноценными деньгами (золотые и серебряные монеты) и их заменителями (неполноценные монеты и бумажные деньги) для осуществления товарного обмена. Функционирование денег как средства обращения представляет непрерывную цепь превращения товаров (Т) в деньги (Д) и денег в товар (Т—Д—Т/);

- средства платежа, где они выступают как полноценные деньги и их заменители, включая «кредитные деньги» (векселя). В этой функции деньги используются при безналичных расчетах с поставщиками, подрядчиками, покупателями и т.д., а также при расчетах наличными с работниками по оплате труда, выплате пособий, пенсий, выигрышей по облигациям и т. д.;

- средства накопления, где они могут накапливаться на счетах юридических лиц, на вкладах физических лиц, но, к сожалению, государство пока полностью не гарантирует их сохранность, так как это накопление производится неполноценными деньгами. Если же это накопление будет производиться полноценными деньгами, то они будут выполнять функцию сокровища;

- мировые (всемирные) деньги, где они выступают в виде слитков золота, и в случае необходимости производят их продажу в обмен на иностранную валюту с последующим использованием ее в качестве средств платежа.

Все функции денег являются объектом бухгалтерского учета.

Главная функция денег заключается в том, что они являются средством платежа (расчетов) по товарным и нетоварным (налоги, штрафы и т.д.) операциям. Официальные денежные знаки предусмотрены законодательными актами государства.

Денежная единица - установленное в законодательном порядке название денег страны (рубль, доллар, марка и т.д.). Денежная единица является элементом национальной денежной системы. Официальной денежной единицей (валютой) Российский Федерации является рубль.

Денежные средства характеризуют начальную и конечную стадии кругооборота хозяйственных средств, скоростью движения которых во многом определяется эффективность всей предпринимательской деятельности. Объемом имеющихся у предприятия денег как важнейшего платежного средства определяется платежеспособность предприятия - одна из важнейших характеристик его финансового положения.[1]

Денежные средства являются единственным видом оборотных средств, обладающим абсолютной ликвидностью, то есть немедленной способностью выступать средством платежа по обязательствам предприятия.

По сути дела, денежные средства являются необходимым условием функционирования предприятия. Недаром их ассоциируют с кровеносной системой каждой организации. Без денег деятельность прекращается.

Всесторонне скоординированная стратегия управления денежными ресурсами предприятия должна обеспечить его платежеспособность. Кроме того, предприятию необходимы определенные запасы резервных денежных средств для оплаты возможных непредвиденных обязательств, а также для осуществления неожиданных выгодных инвестиций. Однако всякие излишние запасы денежных средств, приводят к замедлению их оборота, то есть к снижению эффективности их использования, а в условиях инфляции — и к прямым потерям за счет их обесценивания.

Поэтому искусство управления денежными потоками заключается не в том, чтобы накопить как можно больше денег, а в оптимизации их запасов, в стремлении к такому планированию движения денежных потоков, чтобы к каждому очередному платежу предприятия по своим обязательствам обеспечивалось поступление денег от покупателей и других дебиторов при сохранении необходимых резервов. Такой подход обеспечивает возможность сохранения повседневной платежеспособности предприятия, извлечения дополнительной прибыли за счет инвестиции появляющихся временно свободных денежных ресурсов без их замораживания. Построение системы эффективного управления денежными потоками невозможно без наличия полной и достоверной бухгалтерской информации о наличии и движении денежных средств организации. Все это придает особое значение учету денежных средств как важнейшему инструменту управления денежными потоками, контроля сохранности, законности и эффективности использования денежных средств, поддержания повседневной платежеспособности предприятия.[2]

Денежные средства — наиболее ликвидная категория активов, которая обеспечивает организации наибольшую степень ликвидности. Денежные средства представляют собой начало и конец производственно-коммерческого цикла. Анализ финансовой отчетности показывает, что за большинством хозяйственных операций стоит движение денежных средств.[3]

В процессе осуществления всех видов финансовых и хозяйственных операций организация генерирует движение денежных средств в форме их поступления или расходования. Этот непрерывный во времени процесс и характеризуется понятием «денежный поток».

Денежный поток организации представляет собой совокупность распределенных во времени поступлений и выплат денежных средств, создаваемых ее хозяйственной деятельностью. Денежный поток является самостоятельным объектом финансового анализа. Это определяется той ролью, которую управление денежными потоками играет в развитии организации и формировании конечных результатов ее финансовой деятельности.

Денежные потоки обеспечивают нормальную хозяйственную деятельность организации практически во всех ее сферах. Денежный поток можно представить как систему «финансового кровообращения» хозяйственного организма предприятия. Эффективно функционирующие денежные потоки предприятия являются важнейшим симптомом «финансового здоровья» и предпосылкой достижения высоких конечных результатов его хозяйственной деятельности в целом.

Эффективное управление денежными потоками обеспечивает финансовое равновесие предприятия в процессе его стратегического и текущего развития. Темпы этого развития, финансовая устойчивость предприятия в значительной мере определяются тем, насколько различные виды потоков денежных средств синхронизированы между собой по объемам и во времени. Высокий уровень такой синхронизации обеспечивает существенное ускорение реализации целей развития предприятия.

Понятие «денежный поток предприятия» является агрегированным, включающим в свой состав многочисленные виды этих потоков, обслуживающих хозяйственную деятельность.

Денежные потоки организации можно представить в виде схемы, где стрелки, направленные внутрь показывают притоки денежных средств, наружу – оттоки (рисунок 1).

Из схемы видно, что денежные потоки имеют непосредственное отношение ко всем операциям, происходящим в организации, будь то операции по привлечению заемного капитала или выплата дивидендов. Само понятие денежных потоков организации часто отождествляют с наличием или недостатком денежных средств на счете организации, при этом приведенная выше схема не рассматривается. Не рассматривается, с каким видом деятельности организации связано движение денежных средств и с погашением каких задолженностей организации связан отток денежных средств (расчеты по налогам, погашение кредитов и др.). [4]

На рисунке 1 видно, что денежные потоки имеют непосредственное отношение ко всем операциям, происходящим в организации, будь то операции по привлечению заемного капитала или выплата дивидендов.

|

Новый заемный капитал Налоги Наличные платежи Погашение кредитов банка и займов Погашение Кредиторской задолженности Продажа за наличный расчет Выплата Заработной платы Погашение Дебиторской задолженности Выпуск Новых акций Основные Фонды Финансовые вложения Выплата дивидендов Продажа имущества |

Рисунок 1. - Денежные потоки предприятия

Само понятие денежных потоков организации часто отождествляют с наличием или недостатком денежных средств на счете организации, при этом приведенная выше схема не рассматривается. Не рассматривается, с каким видом деятельности организации связано движение денежных средств и с погашением каких задолженностей организации связан отток денежных средств (расчеты по налогам, погашение кредитов и др.).

Чистый денежный поток во многом определяет финансовое равновесие и темпы роста рыночной стоимости предприятия. Расчет чистого денежного потока по предприятию в целом, отдельным структурным подразделениям (центрам ответственности), различным видам хозяйственной деятельности или отдельным хозяйственным операциям осуществляется по формуле:

ЧДП = ПДП – ОДП, (1)

где ЧДП — сумма чистого денежного потока в рассматриваемом периоде;

ПДП — сумма положительного денежного потока (поступлений денежных средств) в рассматриваемом периоде;

ОДП — сумма отрицательного денежного потока (расходования де нежных средств) в рассматриваемом периоде.

Таким образом, система основных показателей, формирующих денежный поток, включает:

- объем поступлений денежных средств;

- объем расходования денежных средств;

- величину чистого денежного потока;

- величину остатков денежных средств на начало и конец рассматриваемого периода;

- контрольную сумму денежных средств;

- распределение общего объема денежных потоков отдельных видов по отдельным интервалам рассматриваемого периода. Число и продолжительность таких интервалов определяются конкретными задачами анализа или планирования денежных потоков;

- оценку факторов внутреннего и внешнего характера, влияющих на формирование денежных потоков предприятия.

Связь между притоком и оттоком оборотного капитала и денежных поступлений характеризуется с помощью понятия производственно-коммерческого цикла, или финансового цикла как периода оборота денежных средств.[5]

Денежные потоки хозяйствующего субъекта обслуживают различные виды деятельности. Управление денежными потоками определяет степень финансового равновесия организации а процессе его развития, ритмичность осуществления операционного процесса, пропорции собственных и заемных источников финансирования, регулирует уровень финансовой независимости, скорость оборота финансовых средств организации.

Проблемы с потоком денежных средств характерны для многих организаций, особенно для новых. Если их не решать соответствующим образом, они могут привести к преждевременному прекращению деятельности.

Определение «проблемы с потоком денежных средств» включает целый ряд различных неприятностей, результат у которых один - у организации заканчиваются средства и оно не может платить по счетам. Большим преимуществом контроля и регулирования денежных операций является то, что он позволяет выявить проблемы дефицита денежных средств на ранней стадии, благодаря чему остается достаточно времени для принятия корректирующих мер.

Сопоставим требования законодательства и МСФО к представлению отчета о движении денежных потоков.

Сразу же отметим, что в отличие от баланса и отчета о прибылях и убытков, в отчете о движении денежных потоков по российским и международным стандартам будет скорее больше различий, чем общего. Эти различия начинаются уже со значимости данной формы в комплекте форм отчетности. Если в России в качестве основных бухгалтерских отчетов признаются лишь два отчета, а именно бухгалтерский баланс и отчет о прибылях и убытках, а отчет о движении денежных средств рассматривается лишь как часть пояснений к годовой отчетности и может не представляться в составе промежуточной отчетности, то по МСФО данная форма является основной и должна представляться за каждый период, за который составляется финансовая отчетность.

Между тем в международной практике отчет о движении денежных средств получил широкое применение. В соответствии с МСФО он признается в качестве основного финансового и его следует представлять каждый период, в котором представляется финансовая отчетность. Помимо отчета о движении денежных потоков полный комплект финансовой отчетности содержит бухгалтерский баланс, отчет о прибылях и убытках, отчет об изменениях в капитале, а также информацию об учетной политике и примечания к финансовой отчетности. Все вышеперечисленные отчеты взаимосвязаны и дополняют друг друга, так как описывают различные аспекты одной и той же финансово-хозяйственной деятельности компании и имеют общую цель - дать пользователям отчетности наиболее полную информацию о компании для принятия экономических решений.[6]

Каждый финансовый отчет имеет свою специфику представления информации о финансово-хозяйственной компании. Отчет о движении денежных средств раскрывает ее в разрезе движения денежных потоков за период, получаемых от операционной, инвестиционной и финансовой деятельности. Требования по раскрытию информации об изменениях в денежных потоков изложены в МСФО №7 «Отчет о движении денежных средств», который был введен в действие для финансовой отчетности, и заменил предыдущий МСФО №7 «Отчет об изменении финансового положения»

Следующее отличие касается того, что в поток денежных средств при их отражении в отчете. Если в поток денежных средств по российскому законодательству включаются денежные средства в кассе, на расчетном, валютном и специальных счетах в банках, то в МСФО кроме перечисленных объектов в поток денежных средств включаются ещё и так называемые эквиваленты денежных средств, т.е. движение денежных потоков между этими статьями не включаются в отчет. Эквиваленты денежных потоков- это краткосрочные, высоколиквидные вложения, легко обратимые в определенную сумму денежных средств, и подвергающиеся незначительному риску изменения ценности. Обычно в мировой практике в качестве эквивалентов денежных потоков рассматриваются финансовые вложения сроком до трех месяцев.

Денежные потоки требуются каждому предприятию независимо от основного вида деятельности. Отчет о движении денежных средств предоставляет информацию, которая полезна как внутренним, так и внешним пользователям отчетности. С ее помощью они могут оценить, как предприятие создает и использует денежные потоки, способно ли оно производить достаточно денежных потоков, чтобы погашать текущие обязательства, выплачивать дивиденды, приспосабливаться к меняющимся условиям. Кроме того, данная информация позволяет определить требуется ли организации дополнительное финансирование, иная дивидендная политика, каковы были изменения в инвестиционной и финансовой деятельности за период, как были использованы денежные потоки, полученные от размещения обыкновенных акций, выпуска облигаций или привлечения заемных средств и т.д.[7]

В России отчет о движении денежных средств не имеет широкого применения. Не существует отдельного стандарта, посвященного отчету о движении денежных средств, а действующие требования по предоставлению информации в данном отчете существенно расходятся с требованиями МСФО №7. Прежде всего, расхождения касаются классификации денежных потоков по видам деятельности и формы представления отчета. Рассмотрим некоторые примеры.

Так, в соответствии с МСФО №7 компания должна представлять потоки денежных средств за период, классифицируя их по операционной, инвестиционной и финансовой деятельности. Считается, что именно такая классификация обеспечивает информацию, которая позволяет, пользователям оценить воздействие каждого вида деятельности на финансовое положение компании и сумму ее денежных средств. Кроме того, эта информация может использоваться для оценки взаимосвязи между видами деятельности. МСФО №7 дает следующие определения видам деятельности:[8]

- операционная деятельность - основная, приносящая доход деятельность компании и прочая деятельность, кроме инвестиционной и финансовой деятельности.

- инвестиционная деятельность - приобретение и реализация долгосрочных активов и других инвестиций, не относящихся к денежным эквивалентам.

- финансовая деятельность - деятельность, которая приводит к изменениям в размере и составе капитала и заемных средств компании.

Выплаты налога на прибыль связаны с операционной деятельностью организации, хотя ряд операций имеет отношение к другим видам деятельности.

Оптимизация потоков денежных средств - одна из важнейших задач антикризисного финансового управления.

Результаты анализа используются для выявления резервов оптимизации денежных потоков организации и их планирования на настоящий период.

В условиях конкуренции и нестабильной внешней среды необходимо оперативно реагировать на отклонения от нормальной деятельности организации. Управление денежными потоками является тем инструментом, при помощи которого можно достичь желаемого результата деятельности организации-получения прибыли.

1.2. Методика анализа движения денежных средств и прогнозирование денежных потоков

Ритмичность платежно-расчетной дисциплины зависит не только от выбора формы безналичных расчетов, являющихся, как известно, основным способом оплаты поставляемой продукции, оказываемых услуг, но и от взаимной увязки денежных оттоков и притоков. Упрощенно эту увязку можно представить как синхронное движение средств по счетам кредиторов и дебиторов – денежные средства, поступившие от дебиторов в погашение поставленной им продукции, с небольшим временным лагом используются для расчетов с кредиторами; превышение притоков денежных средств над их оттоками используется для наращивания экономического потенциала предприятия (приобретение основных средств и оборотных активов) и выплаты доходов собственникам. Естественно, полной синхронизации денежных потоков добиться невозможно — именно поэтому предприятие вынуждено иметь страховой запас денежных средств (обычно в виде высоколиквидных ценных бумаг) либо периодически пользоваться краткосрочными кредитами, неся при этом определенные расходы. Для того чтобы сделать денежные потоки более прозрачными и предсказуемыми, на предприятии организуется более или менее формализованная система их прогнозирования.

В условиях рыночной экономики существуют и другие причины, по которым необходимость прогнозирования денежных средств становится действительно актуальной задачей. В частности, эти расчеты нередко требуются при разработке бизнес-плана, при обосновании инвестиционных проектов, запрашиваемых кредитов и др. В мировой учетно-аналитической практике известны различные методики прогнозирования, тем не менее, можно выделить некоторые общие их черты.

Поскольку большинство показателей достаточно трудно спрогнозировать с большой точностью, нередко прогнозирование денежного потока сводят к построению бюджетов денежных средств в планируемом периоде, учитывая лишь основные составляющие потока: объем реализации, доля выручки за наличный расчет, прогноз кредиторской задолженности и др. Прогноз осуществляется на какой-то период в разрезе подпериодов: год в разрезе кварталов, год в разрезе месяцев, квартал в разрезе месяцев и т. п.

В любом случае процедуры методики прогнозирования выполняются в следующей последовательности:[9]

- прогнозирование денежных поступлений по подпериодам;

- прогнозирование оттока денежных средств по подпериодам;

- расчет чистого денежного потока (излишек/недостаток) по подпериодам;

- определение совокупной потребности в краткосрочном финансировании в разрезе подпериодов.

Смысл первого этапа состоит в том, чтобы рассчитать объем возможных денежных поступлений. Определенная сложность в подобном расчете может возникнуть в том случае, если предприятие применяет определения - выручки по мере отгрузки товаров.

Основным источником поступления денежных средств является реализация товаров, которая подразделяется на продажу товаров за наличный расчет и с отсрочкой платежа. На практике большинство предприятий отслеживают средний период времени, который требуется покупателям для того, чтобы оплатить счета. Исходя из этого можно рассчитать, какая часть выручки за реализованную продукцию поступит в том же подпериоде, а какая — в следующем. Далее с помощью балансового метода цепным способом рассчитывают денежные поступления и изменение дебиторской задолженности. Базовое балансовое уравнение имеет вид:

ДЗН + ВР = ДЗК + ДП (2)

где ДЗН —дебиторская задолженность за товары и услуги на начало подпериода;

ДЗК — дебиторская задолженность за товары и услуги на конец подпериода;

ВР — выручка от реализации за подпериод;

ДП — денежные поступления в данном подпериоде.

Более точный расчет предполагает классификацию дебиторской задолженности по срокам ее погашения. Такая классификация может быть выполнена путем накопления статистики и анализа фактических данных о погашении дебиторской задолженности за предыдущие периоды. Анализ рекомендуется делать в разрезе месяцев. Таким образом, можно установить усредненную долю дебиторской задолженности со сроком погашения соответственно до 30 дней, до 60 дней, до 90 дней и т. д. При наличии других существенных источников поступления денежных средств (прочая реализация, внереализационные операции) их прогнозная оценка выполняется методом прямого счета; полученная сумма добавляется к сумме денежных поступлений от реализации за данный подпериод.[10]

На втором этапе рассчитывается отток денежных средств. Основным его составным элементом является погашение кредиторской задолженности. Считается, что предприятие оплачивает свои счета вовремя, хотя в некоторой степени оно может отсрочить платеж. Процесс задержки платежа называют «растягиванием» кредиторской задолженности; отсроченная кредиторская задолженность в этом случае выступает в качестве дополнительного источника краткосрочного финансирования. Существуют различные системы оплаты товаров, в частности, размер оплаты дифференцируется в зависимости от периода, в течение которого сделан платеж. При использовании подобной системы отсроченная кредиторская задолженность становится довольно дорогостоящим источником финансирования, поскольку теряется часть предоставляемой поставщиком скидки. К другим направлениям использования денежных средств относятся заработная плата персонала, административные и другие постоянные pi переменные расходы, а также капитальные вложения, выплаты налогов, процентов, дивидендов.

Третий этап является логическим продолжением двух предыдущих — путем сопоставления прогнозируемых денежных поступлений и выплат рассчитывается чистый денежный поток.[11]

На четвертом этапе рассчитывается совокупная потребность в краткосрочном финансировании. Смысл этапа заключается в определении размера краткосрочной банковской ссуды по каждому подпериоду, необходимой для обеспечения прогнозируемого денежного потока. При расчете рекомендуется принимать во внимание желаемый минимум денежных средств на расчетном счете, который целесообразно иметь в качестве страхового запаса, а также для возможных непрогнозируемых заранее выгодных инвестиций.

2. АНАЛИЗ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ В ООО «АДСК»

2.1.Организационно-экономическая характеристика ООО «АДСК»

Астраханская домостроительная компания (АДСК) основана в ноябре 1994 года. ООО «Астраханская домостроительная компания» - многопрофильное предприятие стройиндустрии. Основной чертой предприятия является полное выполнение работ «под ключ», что включает весь комплекс строительно-монтажных работ, прокладку инженерных коммуникаций и благоустройство территории, причем всегда со стабильно высоким качеством и в минимально возможные сроки.

ООО "АДСК" активно участвует в программе переселения граждан из ветхого и аварийного жилья (в т.ч. пос. Аксарайский), а так же предоставляет квартиры для нужд "Министерства Внутренних Дел" и "Министерства Обороны".

Мощности предприятия дают возможность выполнять объём строительно-монтажных работ до 500 млн. руб., обеспечить выпуск сборного железобетона до 40 тыс. куб. м в год.

Собственные специализированные цеха: столярный, арматурный, ремонтно-механический позволяют выпускать как серийную продукцию, так и изготавливать любые нестандартные изделия по желанию заказчика. Обеспеченность высококвалифицированными специалистами и рабочими даёт возможность выполнять функции заказчика-застройщика и генерального подрядчика.

За прошедший период, предприятие АДСК стало одним из лидеров в строительстве качественного и недорого жилья эконом-класса. Силами АДСК застроена значительная часть села Растопуловка Приволжского района для переселения жителей из санитарно-защитной зоны АГПЗ. Большой вклад предприятие внесло в застройку микрорайона им. Бабаевского. В районе улиц Энергетическая - Бульварная построено девять 5- и 6-этажных домов и 179-квартирный 9-этажный дом с комфортными квартирами улучшенной планировки. Одним из последних сдан в эксплуатацию 9-этажный жилой дом по ул. Аксакова, 8.

Предприятие участвует в Федеральной программе социального жилищного строительства. Силами АДСК осуществляется капитальный ремонт Астраханского газоперерабатывающего завода.

АДСК обладает значительным потенциалом для дальнейшего наращивания объёмов строительства и гибкой структурой планирования производства. Сотрудничество с проектным институтом «Газпромпроект» позволяет вести строительство домов, которые могут вписаться в земельный участок любой формы. При возведении домов возможна реализация любых градостроительных задач за счёт изменения конфигурации и высотности здания, использования различных блок-секций.

Многолетняя созидательная деятельность АДСК отмечена множеством наград и поощрений.

- В 2009 г. Предприятие стало победителем Всероссийского конкурса на лучшую строительную организацию, предприятие строительных материалов и индустрии.

- В 2011 году-диплом II степени «Лучшей строительной организации г. Астрахани».

- В 2012 году АДСК включено в Российский единый реестр «Лучшие предприятия инвестиционно-строительного комплекса России».

АДСК уверенно смотрит в будущее, осваивает новые технологии, виды продукции и внедряет энергосберегающие технологии.

В таблице 1 представлены основные показатели финансово-хозяйственной деятельности ООО «АДСК» за 2015-2016 годы.

Таблица 1

Основные показатели финансово-хозяйственной деятельности

ООО «АДСК»

|

Ед. изм. |

Годы |

Отклонения (+/-) |

|||

|

2015 |

2016 |

абсолютные |

относительные, % |

||

|

Выручка от продажи продукции (работ, услуг) |

тыс. руб. |

322344 |

444708 |

122364 |

38,0 |

|

Себестоимость продукции (работ, услуг) |

тыс. руб. |

269640 |

433602 |

163962 |

60,8 |

|

Затраты на 1 рубль реализованной продукции (работ, услуг) |

руб./руб. |

0,84 |

0,98 |

0,14 |

16,6 |

|

Среднесписочная численность работников |

чел. |

183 |

135 |

-48 |

-26,2 |

|

Годовой фонд оплаты труда |

тыс. руб. |

27546,624 |

33094,98 |

5548,356 |

20,1 |

|

Среднегодовая заработная плата одного работника |

тыс. руб. |

150,528 |

245,148 |

94,620 |

62,9 |

|

Производительность труда |

т.руб./чел |

1761,443 |

3294,133 |

1532,691 |

87,0 |

|

Среднегодовая стоимость основных фондов |

тыс. руб. |

747522 |

769032 |

21510 |

2,9 |

|

Коэффициент износа основных средств |

% |

7,1 |

9,52 |

2,42 |

34,1 |

|

Коэффициент годности основных средств |

% |

92,9 |

90,48 |

-2,42 |

-2,6 |

|

Коэффициент выбытия основных фондов |

% |

- |

4,98 |

- |

- |

|

Коэффициент обновления основных фондов |

% |

2,87 |

8,21 |

5,34 |

186,1 |

|

Фондоотдача |

руб./руб. |

0,43 |

0,58 |

0,15 |

34,1 |

|

Фондоемкость |

руб./руб. |

2,32 |

1,73 |

-0,59 |

-25,4 |

|

Фондовооруженность труда |

т.руб./чел |

4085 |

5697 |

1612 |

39,5 |

|

Валовая прибыль |

тыс. руб. |

52704 |

11106 |

-41598 |

-78,9 |

|

Чистая прибыль |

тыс. руб. |

43740 |

11646 |

-32094 |

-73,4 |

|

Рентабельность продукции |

% |

16,22 |

2,69 |

-13,53 |

-83,4 |

|

Рентабельность продаж |

% |

13,57 |

2,62 |

-10,95 |

-80,7 |

|

Экономическая рентабельность |

% |

5,18 |

1,54 |

-3,64 |

-70,3 |

В 2016 году по сравнению с предыдущим годом деятельность предприятия активизировалась: выручка увеличилась на 122364 тыс.руб. или на 38%. Однако, себестоимость производимых предприятием работ растет большими темпами, потому и затраты на 1 рубль реализации возросли с 84 до 98 копеек, и результаты финансово-хозяйственной деятельности значительно ухудшились.

Наряду с ростом деловой активности организации численность работников сократилась на 48 человек, но при этом производительность труда повысилась почти на 88 %, и среднемесячная заработная плата возросла с 12544 до 20429 рублей.

В 2016 году в соответствии с распоряжением Администрации МО «Ленинский район» ООО «АДСК» приняло на баланс объекты основных средств (снегоочистительную технику), что увеличило среднегодовую стоимость основных фондов на 21510 тыс.руб. и повысило коэффициент обновления на 5,34 процентных пункта. Процент износа основных средств на конец аналитического периода сравнительно невысок – 9,52 %, основные производственные фонды предприятия находятся в удовлетворительном техническом состоянии.

Вследствие значительного прироста валового дохода показатель фондоотдачи увеличился с 43 до 58 копеек на 1 рубль стоимости основных средств, а фондоемкость сократилась на 0,59 пункта. Прирост стоимости основных средств при снижении численности работников обусловил увеличение показателя фондовооруженности на 1612 тыс.руб. в расчете на одного работника.

В целом, можно было бы констатировать улучшение основных экономических показателей предприятия, но, к сожалению, финансовые результаты его деятельности ухудшились.

В связи со значительным приростом затрат (причем превышающим темпы прироста выручки) валовая прибыль сократилась на 41598 тыс.руб. или почти на 79 %. За счет прочих операционных доходов показатель чистой прибыли 2016 года несколько компенсировал низкую доходность основной деятельности (чистая прибыль составила 11646 тыс.руб. против 11106 тыс.руб. валовой), но тем не менее окончательный финансовый результат меньше показателя предыдущего года на 32094 тыс.руб. или на 73 %.

В 2016 году по сравнению с 2015 годом рентабельность продукции снизилась с 16,2 % до 2,7 %, рентабельность продаж – с 13,6 % до 2,6 %, а экономическая рентабельность активов – с 5,2 % до 1,5 %.

И хотя финансово-хозяйственная деятельность предприятия остается прибыльной, ухудшение основных финансовых показателей может быть проявлением неудовлетворительной организации работы его руководства и финансово-экономических служб.

2.2. Влияние движения средств и источников их образования на денежные потоки предприятия

Чтобы определить влияние динамики средств предприятия и источников их образования на чистый денежный поток построим соответствующую аналитическую таблицу, выполним расчет чистых денежных потоков по направлениям деятельности ООО «АДСК» косвенным методом (Приложение 1) и прокомментируем, как изменение по каждой статье актива и пассива отразилось на изменении остатков денежных средств предприятия.

На протяжении всего аналитического периода финансовое направление деятельности организация не задействует, внешние источники финансирования текущих потребностей для перекрытия дефицита ликвидных средств не привлекаются. В совокупных денежных потоках преобладает движение средств по операционной деятельности (ОД).

Инвестиционная активность (ИД) проявляется только лишь в операциях с основными средствами. Данное направление деятельности принесло в 2015 году отрицательный чистый денежный поток в размере 10548 тыс.руб., отрицательный результат 2016 года составил 15786 тыс.руб.

В 2015 году уменьшение запасов сырья и материалов явилось приростом денежных активов в сумме 7128 тыс.руб., а в 2016 году – 12834 тыс.руб.

Изменение расходов будущих периодов незначительно повлияло на величину совокупного чистого денежного потока, спровоцировав в 2015 году приток в размере 54 тыс.руб., в 2016 – отток 72 тыс.руб.

Остатки причитающего к зачету налога на добавленную стоимость изменялись в пользу отрицательного движения денежных средств в 2015 году (1062 тыс.руб.) и положительного в 2016 году (2916 тыс.руб.).

Наиболее активное движение финансовых ресурсов, влияющих на денежные потоки предприятия, связано с изменением дебиторской задолженности: ее увеличение а 2015 году означало, что предприятие не получило денежные средства сумме 50544 тыс.руб., снижение дебиторской задолженности в 2016 году спровоцировало пополнение чистого денежного потока в размере 87354 тыс.руб.

Накопление нераспределенной прибыли в 2015 году дало приток финансовых ресурсов в сумме 25722 тыс.руб., понижающая динамика по данной статье (-1206 тыс.руб.) в 2016 году равносильна оттоку денежных средств.

Увеличение задолженности перед поставщиками и подрядчиками позволило сэкономить денежные средства в сумме 756 тыс.руб. и 9846 тыс.руб. в 2015 и 2016 годах соответственно.

Наращение задолженности по налогам и сборам в 2015 году дало экономию денежных средств в сумме 26244 тыс.руб., а исполнение обязанности по уплате данных платежей в совокупности дало отрицательный денежный поток в размере 40896 тыс.руб.

Увеличив обязательства перед персоналом на 5652 тыс.руб., в 2015 году предприятие получает пополнение чистого денежного потока, погашение данной задолженности в 2016 году связано с оттоком денежных средств.

Уменьшение обязательств перед прочими кредиторами явилось оттоком финансовых ресурсов в 2015 году в сумме 3690 тыс.руб., увеличение долга в 2016 году означает приток денежных средств (630 тыс.руб.).

Совокупный чистый денежный поток предприятия, измеряемый изменением остатков денежных средств, является результатом движения финансовых ресурсов:

2015 год: -12924-522+7128+54-1062–50544-36+2898+25722-18+756+26244+5652–3690= -342 тыс.руб.

2016 год: -2628-18+12834-72+2916+87354+684-13140-39006+9846-40896-5652+630= +12852 тыс.руб.

Результат данного расчета по укрупненным статьям представлен в таблице 2.

Таблица 2.

Движение денежных потоков (косвенный метод)

|

Наименование показателя |

Сумма, тыс.руб. |

|

|

2015 г. |

2016 г. |

|

|

Движение денежных средств по операционной (текущей) деятельности |

||

|

Нераспределенная прибыль |

+25722 |

-39006 |

|

Операции, корректирующие величину прибыли |

||

|

Изменение запасов и затрат |

+7182 |

+12762 |

|

Изменение остатков налога на добавленную стоимость по приобретенным ценностям |

-1062 |

+2916 |

|

Изменение дебиторской задолженности |

-50544 |

+87354 |

|

Изменение прочих оборотных активов |

-36 |

+684 |

|

Изменение отложенных налоговых обязательств |

-18 |

- |

|

Изменение кредиторской задолженности |

+28908 |

-36198 |

|

Изменение прочих краткосрочных обязательств |

+54 |

+126 |

|

Чистый денежный поток по операционной деятельности |

+10206 |

+28638 |

|

Движение денежных средств по инвестиционной деятельности |

||

|

Прирост основных средств и отложенных налоговых активов |

-13446 |

-2646 |

|

Изменение добавочного капитала |

+2898 |

-13140 |

|

Чистый денежный поток по инвестиционной деятельности |

-10548 |

-15786 |

|

ИТОГО чистый денежный поток предприятия |

-342 |

+12852 |

|

Справочно: |

||

|

Денежные средства на начало года |

1242 |

900 |

|

Денежные средства на конец года |

900 |

13752 |

Результатом основной (операционной) деятельности предприятия как 2015, так и в 2016 годах явилось положительное сальдо денежного потока (10206 тыс.руб. и 28638 тыс.руб. соответственно). Однако, в 2015 году инвестиционное направление деятельности в полном объеме поглотило операционный результат, и совокупный чистый денежный поток предприятия принял отрицательное значение (-342 тыс.руб.). Операционные притоки 2016 года оказались достаточными не только для обеспечения текущих расходов и инвестиционной деятельности, но и для формирования значительного положительного сальдо.

Таким образом, в 2015 году наиболее значимыми изменениями финансовых ресурсов, оказавшими положительное влияние на величину чистого денежного потока предприятия, явились:

1) результат финансово-хозяйственной деятельности в виде нераспределенной прибыли (25722 тыс.руб.);

2) задержка расчетов с бюджетом и государственными внебюджетными фондами (26244тыс.руб.).

А уменьшение чистого денежного потока в наибольшей степени определено наращением дебиторской задолженности (50544 тыс.руб.). Задержки оплаты заказчиком выполненных предприятием работ корректируют сумму отраженных в отчетности предприятия доходов, снижая величину чистого денежного потока предприятия

В 2016 году на наиболее значимое влияние на величину чистого денежного потока оказали те же факторы, но направление их движения было противоположным.

Погашение дебиторской задолженности явилось положительным денежным потоком в сумме 87354 тыс.руб.; уменьшение накопленной нераспределенной прибыли привело к сокращению сальдо денежных потоков на 39006 тыс.руб.; активизация расчетов по налогам и сборам потребовала значимого оттока денежных средств (40896 тыс.руб.).

Анализ движения денежных средств прямым методом позволяет получить более точную информацию о денежных потоках предприятия, но требует привлечения объемной первичной информации.

Предварительный анализ денежных потоков прямым методом выполним на основе данных годовой финансовой отчетности - «Отчет о движении денежных средств», которые в удобном для анализа виде представлены в таблице 6.

Движение денежных средств ООО «АДСК» связано только с текущими операциями.

Как в 2015, так и в 2016 годах основным источником денежных поступлений явились средства, полученные от покупателей и заказчиков (228924 тыс.руб. и 522900 тыс.руб. соответственно). Удельный вес прочих доходов (126 тыс.руб.) в общей сумме поступлений 2015 года составил лишь 0,1 %; в 2016 году прочие доходы (252 тыс.руб.) в структуре положительных денежных потоков имели ничтожно малую долю 0,04 %.

Таблица 3.

Движение денежных потоков (прямой метод)

|

2015 г. |

2016 г. |

Отклонения |

||||

|

тыс.руб |

% к итогу |

тыс.руб |

% к итогу |

Абсолютные, тыс.руб |

Относительные, % |

|

|

Остаток денежных средств на начало периода |

1242 |

х |

900 |

х |

-342 |

-27,5 |

|

Поступило денежных средств всего: |

229050 |

100 |

523152 |

100 |

294102 |

128,4 |

|

в том числе: |

||||||

|

- средства, полученные от покупателей и заказчиков |

228924 |

99,9 |

522900 |

100 |

293976 |

128,4 |

|

- прочие доходы |

126 |

0,1 |

252 |

0 |

126 |

|

|

Направлено денежных средств всего: |

229392 |

100 |

510300 |

100 |

280908 |

122,5 |

|

в том числе: |

0 |

0 |

0 |

|||

|

- на оплату приобретенных товаров, услуг, сырья и иных оборотных активов |

24948 |

10,9 |

183564 |

36 |

158616 |

635,8 |

|

- на оплату труда |

119628 |

52,2 |

160308 |

31,4 |

40680 |

34 |

|

- на расчеты по налогам и сборам |

75276 |

32,8 |

146214 |

28,7 |

70938 |

94,2 |

|

- на прочие расходы |

9540 |

4,2 |

20214 |

4 |

10674 |

111,9 |

|

Остаток денежных средств на конец периода |

900 |

х |

13752 |

х |

12852 |

1428 |

В 2015 году в структуре отрицательных денежных потоков (рис.6) преобладают расходы на оплату труда – 119628 тыс.руб. или 52,2 % от суммы всех оттоков, на приобретенные товаров, услуг, сырья и других оборотных активов направлено 24948 тыс.руб. или 10,9 % и на расчеты с бюджетом и государственными внебюджетными фондами – 75276 тыс.руб. или 32,8 %.

|

2015 год |

2016 год |

Рисунок 5. Структура расходов денежных средств

В 2016 году 36 % оттоков (183564 тыс.руб.) было направлено на оплату приобретенных товаров, работ, услуг. На расчеты с персоналом по оплате труда было израсходовано 160308 тыс.руб., что составило 31,4 % от общей величины оттока денежных средств. На погашение обязательств по налогам и сборам предприятие направило 146214 тыс.руб. или 28,7 % всех платежей. Остальные направления оттока финансовых ресурсов не столь велики и составили в совокупности 20214 тыс.руб.

Горизонтальный анализ продемонстрировал значительное повышение активности операций с денежными средствами: притоки и оттоки ресурсов в 2016 году более чем в два раза превышают аналогичные показатели предыдущего года.

Далее выполним более детальный анализ движения денежных средств в 2016 году, использовав данные синтетического учета по счетам «Касса» и «Расчетный счет». На основе этих данных построена таблица 7.

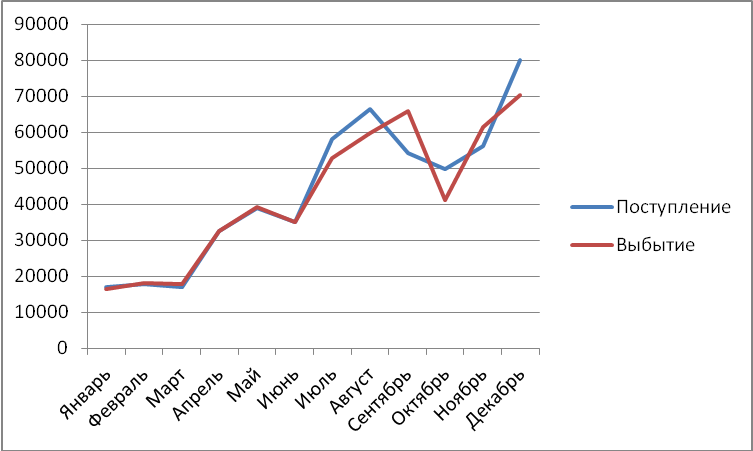

Поступление и выбытие денежных средств происходит крайне неравномерно (рис. 6). Специалисты предприятия поясняют, что, как правило, в начале календарного года финансирование выполненных работ заказчиком недостаточно для возмещения всех расходов предприятия. Тем не менее, к апрелю-маю у предприятия накапливаются неисполненные обязательства, возрастает кредиторская задолженность. Наибольшее поступление денежных средств, как правило, отмечается при подготовке к отопительному сезону (август-сентябрь), а также по завершению финансового года (декабрь).

Таблица 4.

Движение денежных средств в 2016 году (тыс.руб.)

|

Месяц |

Остаток на начало |

Поступление |

Выбытие |

Остаток на конец |

|

1 |

900 |

16920 |

16488 |

1332 |

|

Январь |

1332 |

17784 |

18072 |

1044 |

|

Февраль |

1044 |

16848 |

17802 |

90 |

|

Март |

90 |

32652 |

32508 |

234 |

|

Апрель |

234 |

39006 |

39186 |

54 |

|

Май |

54 |

35082 |

35064 |

72 |

|

Июнь |

72 |

58032 |

52704 |

5400 |

|

Июль |

5400 |

66546 |

59616 |

12330 |

|

Август |

12330 |

54252 |

65952 |

630 |

|

Сентябрь |

630 |

49734 |

41220 |

9144 |

|

Октябрь |

9144 |

56196 |

61434 |

3906 |

|

Ноябрь |

3906 |

80100 |

70254 |

13752 |

|

Декабрь |

х |

523152 |

510300 |

х |

|

Итого |

900 |

16920 |

16488 |

1332 |

Рисунок 6. Динамика денежных поступлений и выплат в течение 2016 года

Определим колеблемость денежных поступлений и выплат предприятия на основе абсолютных и относительных показателей изменчивости (дисперсии, среднеквадратического отклонения и коэффициента вариации), для чего построим следующую вспомогательную таблицу (таблица 5).

Таблица 5.

Расчетная таблица колеблемости денежных поступлений и выплат

|

Месяц |

Денежные поступления, (х1) |

(х1-е1) |

(х1-е1)2 |

Денежные выплаты, (х2) |

(х2-е2) |

(х2-е2)2 |

|

Январь |

16920 |

-26676 |

39533832 |

16488 |

-26046 |

37688562 |

|

Февраль |

17784 |

-25812 |

37014408 |

18072 |

-24462 |

33243858 |

|

Март |

16848 |

-26748 |

39747528 |

17802 |

-24732 |

33981768 |

|

Апрель |

32652 |

-10944 |

6653952 |

32508 |

-10026 |

5584482 |

|

Май |

39006 |

-4590 |

1170450 |

39186 |

-3348 |

622728 |

|

Июнь |

35082 |

-8514 |

4027122 |

35064 |

-7470 |

3100050 |

|

Июль |

58032 |

14436 |

11577672 |

52704 |

10170 |

5746050 |

|

Август |

66546 |

22950 |

29261250 |

59616 |

17082 |

16210818 |

|

Сентябрь |

54252 |

10656 |

6308352 |

65952 |

23418 |

30466818 |

|

Октябрь |

49734 |

6138 |

2093058 |

41220 |

-1314 |

95922 |

|

Ноябрь |

56196 |

12600 |

8820000 |

61434 |

18900 |

19845000 |

|

Декабрь |

80100 |

36504 |

74030112 |

70254 |

27720 |

42688800 |

|

ИТОГО |

523152 |

0 |

260237736 |

510300 |

0 |

229274856 |

|

Максимальное значение |

80100 |

36504 |

х |

70254 |

27720 |

х |

|

Минимальное значение |

16848 |

-26748 |

х |

16488 |

-26046 |

х |

|

Среднее значение (е) |

43596 |

х |

х |

42534 |

х |

х |

Дисперсия представляет собой средневзвешенное из квадратов отклонений действительных результатов от средних.

Дисперсия (2) по показателю денежных поступлений 2016 года составила 21686478 тыс.руб.:

2= 260237736 / 12 = 21686478

А среднеквадратическое отклонение () - 19764 тыс.руб.:

= √ 21686478 = 1098

То есть поступления денежных средств в месяц составляют примерно 43596 + 19764 тыс.руб., что указывает на значительные колебания положительных денежных потоков предприятия.

Коэффициент вариации (V) представляет собой отношение среднеквадратического отклонения к среднему значению и показывает степень колебаний полученных значений.

V= 19764 / 43596 *100 = 45 %.

Коэффициент вариации может изменяться от 0 до 100 %. Чем больше коэффициент, тем сильнее колеблемость признака. Традиционно установлена следующая качественная оценка различных значений коэффициентов вариации:

- до 10% — слабая колеблемость;

- 10—25% — умеренная колеблемость;

- свыше 25% — высокая колеблемость.

Расчетные показатели демонстрируют высокий уровень колеблемости поступлений денежных средств в ООО «АДСК».

Аналогичные расчеты показали высокую изменчивость и отрицательных денежных потоков:

2= 229274856 / 12 = 1910638 тыс.руб.

= √ 1910638 = 18540 тыс.руб.

V= 1540 / 42534 *100 = 44 %.

Неравномерность денежных потоков осложняет хозяйственную деятельность предприятия и приводит к прямым финансовым потерям: в отдельные временные периоды ООО «АДСК» испытывает дефицит ликвидных средств и не может своевременно оплатить кредиторские обязательства, что влечет за собой начисление финансовых санкций (пени, штрафов), которые при поступлении от заказчика денежных средств предприятие вынуждено оплачивать.

3. ВЗАИМОСВЯЗЬ ЧИСТОЙ ПРИБЫЛИ И ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

3.1. Оценка влияния движения денежных средств на финансовый результат деятельности организации ООО «АДСК»

Следующим этапом анализа является расчет показателей эффективности использования денежных средств и определение их оптимального остатка (таблица 6).

Таблица 6.

Показатели эффективности использования денежных средств

|

Показатели |

Ед. изм. |

Годы |

Абсолютное отклонение |

|

|

2015 |

2016 |

|||

|

Доля отрицательного потока в совокупном движении денежных средств |

% |

50,04 |

49,38 |

-0,66 |

|

Доля положительного потока в совокупном движении денежных средств |

% |

49,96 |

50,62 |

0,66 |

|

Средний остаток денежных активов |

тыс.руб. |

1080 |

3996 |

2916 |

|

Средний однодневный объем поступлений денежных средств |

тыс.руб. |

627,48 |

1433,34 |

805,86 |

|

Средний однодневный объем расходования денежных средств |

тыс.руб. |

628,56 |

1398,06 |

769,5 |

|

Средний период оборота денежных активов |

дни |

1,7 |

2,8 |

1,1 |

|

Количество оборотов остатка денежных активов |

оборот |

212 |

131 |

-81 |

|

Оптимальный остаток денежных активов |

тыс.руб. |

1080 |

3888 |

2808 |

Проведенный ранее анализ денежных потоков прямым методом продемонстрировал превышение расходования финансовых ресурсов над суммой их поступлений в 2015 году, результатом чего явилось отрицательное сальдо чистого денежного потока, которое удалось компенсировать только благодаря превышающему остатку денежных средств на начало периода:

2015 год: -342 тыс.руб. (229050 – 229392= - 342тыс.руб.)

Но в 2016 году чистый денежный поток принял положительное значение: объем денежных поступлений позволил не только обеспечить текущие ликвидные потребности, но и сформировать значительный остаток денежных средств на 1 января 2016 года:

2016 год: 472095 тыс.руб. (523152 - 510300 = 472095 тыс.руб.)

В составе совокупных денежных потоков отрицательный поток составил в 2015 году 50,04 % (229392 * 100 : (229050 + 229392) = 50,04 %). В 2016 году - 49,38% (510300 * 100 : (523152 + 513540) = 49,38 %). На долю притока денежных средств приходилось в 2015 и 2016 годах 49,96 % и 50,62 % соответственно.

Превышение темпов прироста среднего остатка денежных активов над темпами прироста их однодневного расхода привело к замедлению оборачиваемости абсолютно ликвидных средств: период оборота увеличился с 1,7 до 2,8 дней, количество оборотов сократилось с 212 дней до 131.

Для бесперебойного финансового обеспечения деятельности предприятия оптимальный остаток денежных средств на конец 2016 года должен составить 3888 тыс.руб. против 13752 тыс.руб. фактического остатка, то есть на начало 2016 года предприятие имело излишки денежных активов. В тоже время, как показал предыдущий анализ, в течение 2016 года предприятие испытывало дефицит ликвидных средств и даже не могло своевременно исполнять кредиторские обязательства перед фискальной системой.

Для выявления диапазона колебаний остатка денежных активов по месяцам составим таблицу 7.

Таблица 7.

Диапазон колебаний остатка денежных активов в 2016 году

|

Месяц |

Остаток денежных активов на конец месяца |

Отклонение месячного показателя от среднего |

Отклонение месячного показателя от минимального |

Отклонение месячного показателя от оптимального |

|||

|

абсолютное, тыс.руб. |

относительное, % |

абсолютное, тыс.руб. |

относительное, % |

абсолютное, тыс.руб. |

относительное, % |

||

|

Январь |

1332 |

-2664 |

-66,7 |

1278 |

2366,7 |

-2556 |

-65,7 |

|

Февраль |

1044 |

-2952 |

-73,9 |

990 |

1833,3 |

-2844 |

-73,1 |

|

Март |

90 |

-3906 |

-97,7 |

36 |

66,7 |

-3798 |

-97,7 |

|

Апрель |

234 |

-3762 |

-94,1 |

180 |

333,3 |

-3654 |

-94 |

|

Май |

54 |

-3942 |

-98,6 |

0 |

0 |

-3834 |

-98,6 |

|

Июнь |

72 |

-3924 |

-98,2 |

18 |

33,3 |

-3816 |

-98,1 |

|

Июль |

5400 |

1404 |

35,1 |

5346 |

9900 |

1512 |

38,9 |

|

Август |

12330 |

8334 |

208,6 |

12276 |

22733,3 |

8442 |

217,1 |

|

Сентябрь |

630 |

-3366 |

-84,2 |

576 |

1066,7 |

-3258 |

-83,8 |

|

Октябрь |

9144 |

5148 |

128,8 |

9090 |

16833,3 |

5256 |

135,2 |

|

Ноябрь |

3906 |

-90 |

-2,3 |

3852 |

7133,3 |

18 |

0,5 |

|

Декабрь |

13752 |

9756 |

244,1 |

13698 |

25366,7 |

9864 |

253,7 |

|

Минимальное значение |

54 |

-3942 |

-98,6 |

0 |

0 |

-3834 |

-98,6 |

|

Среднее значение |

3996 |

0 |

0 |

3942 |

7300 |

108 |

2,8 |

|

Оптимальное значение |

3888 |

-108 |

-2,7 |

3834 |

7100 |

0 |

0 |

Диапазон колебаний остатков денежных средств по месяцам 2016 года очень велик:

- максимальное отрицательное отклонении от среднего значения наблюдается в мае (3942 тыс.руб.), наибольшее положительное отклонение – в декабре (9756 тыс.руб.);

- наибольшее превышение остатка денежных средств над минимальным значением также отмечено по итогам декабря 2016 года (13698 тыс.руб.);

- по сравнению с оптимальным остатком наибольший дефицит денежных средств составил 3834 тыс.руб. (май), максимальное превышение фактического остатка над оптимумом – 9864 тыс.руб. (декабрь).

Динамика остатка денежных средств крайне хаотична и демонстрирует высокую колеблемость, что указывает на повышенный уровень риска разрыва ликвидности. Руководству и финансово-экономическим службам предприятия следует уделять больше внимания вопросам сглаживания остатков и рационального размещения денежных средств.

Но управление финансовыми ресурсами не может быть эффективным без правильной организации этой работы.

Управлением денежными средствами предприятия должно заниматься соответствующее структурное подразделение. В ООО "АДСК" существуют структурные подразделения, выполняющие функции финансового учета и планирования: бухгалтерия и отдел финансово-экономического обеспечения деятельности предприятия. Последний был создан в только в 2016 году. Но штат данного подразделения еще не сформирован. Документ, определяющий основные задачи и структуру финансово-экономической службы, основные функции ее подразделений, взаимоотношения с другими подразделениями предприятия, окончательно еще не доработан, также как и большинство должностных инструкций работников финансово-экономической службы. Фактически налажена только работа бухгалтерии, которая сведена к формальному ведению бухгалтерского учета.

В настоящее время работа экономических служб в целом заключается в чисто оперативных функциях - оформлению расчетных и платежных документов, организации расчетов с другими предприятиями, бюджетом, рабочими и служащими, а также составлению планово-сметной и отчетной документации. Функции отдела финансово-экономического обеспечения в большинстве своем сводятся к нормированию оборотных средств, калькуляции себестоимости продукции; финансово-аналитическая работа фактически не проводится. Большинство персонала финансово-экономических подразделений имеет среднее специальное образование, не соответствующее требованиям, предъявляемым типовыми должностными инструкциями по экономическим специальностям. Недостаточная компетентность работников, занимающихся экономическими вопросами, снижает эффективность управления ресурсами предприятия.

Первоочередное значение в управлении денежными средствами предприятия имеет методика экономической работы. Основные методы финансово-экономической работы, которые в обязательном порядке должны применяться на предприятии - планирование, оперативная и контрольно-аналитическая работа. В наиболее общем виде направления экономической работы на предприятии должны быть структурированы следующим образом:

- общий экономический анализ и планирование;

- обеспечение предприятия финансовыми ресурсами (управление источниками средств);

- распределение финансовых ресурсов.

На исследуемом предприятии работа не ведется ни по одному из этих направлений. Так, не осуществляется общая оценка активов предприятия, величины и состава ресурсов, необходимых для поддержания достигнутого экономического потенциала предприятия и расширения его деятельности, источников дополнительного финансирования. Отсутствует система контроля за состоянием и эффективностью использования денежных средств.

В области управления источниками оборотных средств не проводятся такие необходимые мероприятия как оценка объема требуемых финансовых ресурсов, формы их обеспечения, степени доступности и сроков поступления, риска, ассоциируемого с дефицитом денежных средств.

Так же не производится анализ долгосрочных и краткосрочных решений инвестиционного характера, не оцениваются оптимальность трансформации денежных активов в другие виды ресурсов (материальные, трудовые), экономическая целесообразность вложений в основные фонды и их структура, оптимальность состава оборотных средств.

Важным фактором для повышения эффективности формирования и использования денежных средств является оперативное обеспечение руководства предприятия и финансово-экономического отдела исчерпывающей информацией финансового характера, важнейшей частью которой является бухгалтерская отчетность. Оптимальным считается вариант, когда данные бухгалтерского учета является исходной информацией для принятия управленческих решений. Бухгалтерская отчетность на предприятии ООО "АДСК" принимает завершенный вид один раз в квартал, отчет о движении денежных средств составляется один раз в год. Эта практика обработки информации неприемлема для принятия оперативных решений в сфере управления денежными активами.

Традиционно бухгалтерский учет ведется с применением журнально-ордерной формы, не является исключением и ООО "АДСК". Эта форма бухгалтерского учета не поддается комплексной механизации. Именно отсюда проистекает главная сложность в обеспечении информационной базы для принятия управленческих решений.

Техническое обеспечение системы управления денежными ресурсами является самостоятельным и весьма важным ее элементом. Автоматизация бухгалтерского учета, основанная на безбумажной технологии, обуславливает значительное ускорение получения данных для принятия управленческих решений, а также ведет к экономии ресурсов, как следствие - повышает прибыль и рентабельность. Финансово-экономическая служба предприятия обеспечена компьютерами и оргтехникой в недостаточном количестве, но и эта техника используется не оптимально. Компьютеры не объединены в сеть, используемая версия 7.8 программы «1С: Бухгалтерия» была приобретена еще недостаточно освоена пользователями (соответствующими работниками финансово-экономической службы). Более того, установленная конфигурация является прикладной программой ведения бухгалтерского учета, но не позволяет обеспечить оперативный анализ, планирование и прогнозирование движения денежных средств.

Итак, можно сделать вывод об отсутствии организованной системы использования денежных средств на предприятии ООО "АДСК", что в первую очередь обусловлено отсутствием проработанной методики финансово-экономической работы, низким уровнем использования технической базы.

3.2. Автоматизация процесса движения денежных средств предприятия с целью повышения чистой прибыли

Используемая ООО «АДСК» для ведения бухгалтерского учета версия 7,8. программы «1С:Предприятие» фактически является прикладной программой ведения бухгалтерского учета, но не позволяет обеспечить оперативный анализ, планирование и прогнозирование движения денежных средств.

В то же время уже разработана и активно используется многими организациями система "1С : Предприятие 8", которая легко интегрируется в существующую систему управления предприятием, постепенно заменяя устаревшую систему без дополнительных материальных и людских затрат.

Специальная подсистема, функционирующая на основе конфигурации "Управление производственным предприятием" системы программ "1С:Предприятие 8", решает задачи оперативного управления денежными средствами. Она поддерживает не только "традиционные" функции учета фактического движения денежных средств, оформления соответствующих первичных документов и интеграцию с системами "клиент - банк", но и помогает оперативно планировать их движение на счетах и в кассе предприятия. Система позволяет регистрировать планируемые поступления и расходы, резервировать имеющиеся суммы и планируемые поступления под предстоящие платежи с выходом на формирование платежного календаря. Планирование и учет движения денежных средств можно осуществлять в любом числе валют, в разрезе конкретных касс и расчетных счетов.

Для автоматизации движения денежных средствразработана конфигурация "1С-Парус: Платежный календарь". Для работы конфигурации необходимо наличие компоненты "Бухгалтерский учет" системы программ "1С: Предприятие". Интеграция конфигурации с бухгалтерским учетом дает возможность в любой момент работы с программой использовать актуальные фактические данные бухгалтерского учета.

«Платежный календарь» данной конфигурации выглядит следующим образом:

- составление и утверждение бюджета движения денежных средств;

- составление, согласование и утверждение платежных календарей подразделений;

- составление и утверждение заявок на расходование денежных средств;

- контроль за исполнением планов.

Бюджеты движения денежных средств являются инструментом средне- и долгосрочного планирования, составляются для каждого подразделения по статьям доходов и расходов и с различной временной детализацией: до месяца, до квартала, до года (рис. 7).

План поступлений строится исходя из оценки суммы платежей в документах поступления денежных средств, в которых еще не стоит признак оплаты (на основе введенных в систему сведений о полученных по факсу платежных поручениях). Однако если входящий платежный документ сформировать нельзя, но есть уверенность, что контрагент надежен и произведет платеж в назначенные предварительной договоренностью сроки, то ожидаемое поступление можно зафиксировать документом "Планируемое поступление денежных средств".

Планирование расхода денежных средств осуществляется по заявкам на оплату. Они могут формироваться подразделениями и определяют спрос на денежные средства.

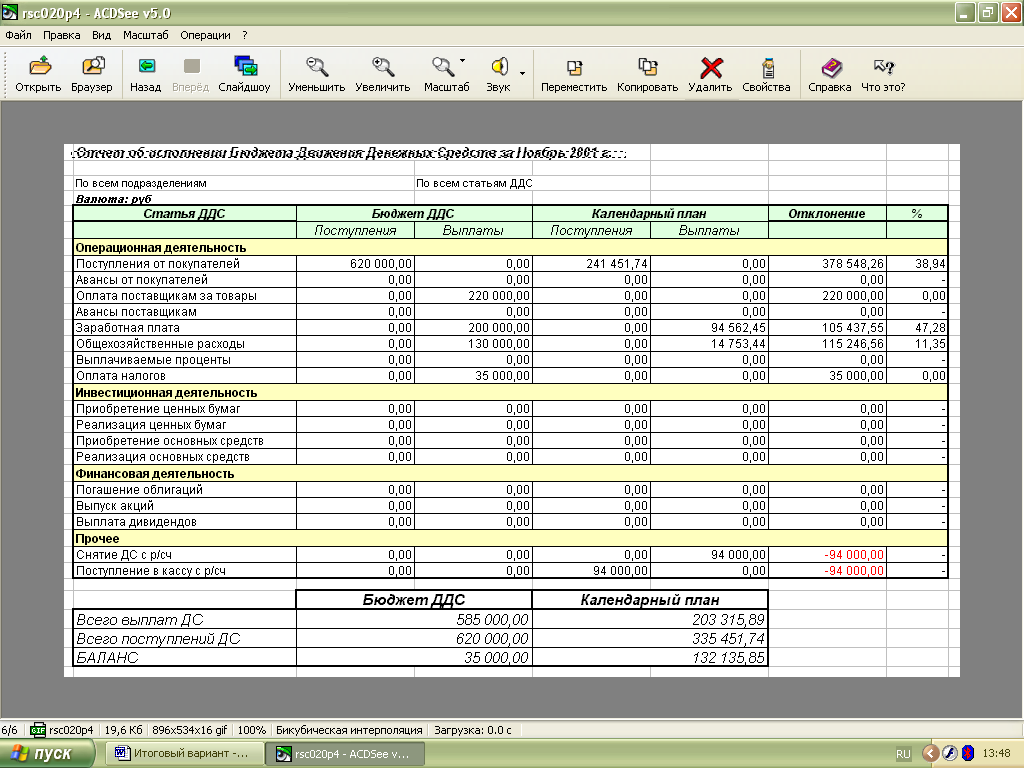

Рисунок 7. Бюджет движения денежных средств

Календарные планы движения денежных средств обычно составляются на небольшой промежуток времени для каждого подразделения с разбивкой по контрагентам и расчетным счетам. Программа обеспечивает получение сводного платежного календаря для всех подразделений предприятия, который при помощи отчета "Анализ платежного календаря" сопоставляется с бюджетом движения денежных средств за аналогичный период. При выявлении отклонений календарные планы подразделений корректируются и согласуются с соответствующими руководителями подразделений. Эта процедура повторяется до тех пор, пока календарные планы всех подразделений не будут окончательно согласованы между собой, а обобщенный календарный план будет соответствовать бюджету движения денежных средств (рис. 8).

По каждой операции поступления или списания денежных средств календарного плана можно получить расшифровку двойным щелчком мыши на соответствующей ячейке плана. При этом действии появится отчет, который будет содержать исчерпывающие сведения по соответствующему движению денежных средств.

Рисунок 8. Платежный календарь

На основании согласованных платежных календарей подразделений сотрудниками предприятия составляются заявки на расходование денежных средств. Расходные заявки могут быть привязаны к определенным датам. При этом система автоматически проанализирует возможность их исполнения в соответствии с прогнозом наличия денежных средств и параметрами бюджета. Например, если заявка привязана к бюджетной статье оборотов "Командировочные расходы", а по этой статье установлено ограничение на выдачу средств больше определенной суммы, то заявка может быть не утверждена. Такой же контроль производится и при фактическом закрытии заявок. Таким образом, уже на этапе составления заявок и включения их в план можно в первом приближении выявить возможные даты, когда денежных средств может оказаться недостаточно.

На основании утвержденных заявок производятся фактические платежи с расчетных счетов или из кассы (рис. 10).

Рисунок 10. Заявка на расход денежных средств

Последним элементом цикла движения денежных средствявляются контроль за исполнением плана и анализ отклонений. С этой целью в программе предусмотрена генерация отчета об исполнении плана денежных средств, который позволяет провести план-фактный анализ. Для сравнения плановых показателей используются актуальные фактические данные бухгалтерского учета (рис. 11).

Рисунок 11. Отчет об исполнении бюджета движения денежных средств

При отражении данных по фактическому движению денежных средств в системе имеется возможность ручного или автоматического разнесения суммы платежного документа по нескольким договорам и сделкам. В новой редакции конфигурации "Управление производственным предприятием" платежи, помимо этого, могут быть разнесены по нескольким проектам. Кроме того, один платеж может быть одновременно отнесен на несколько заявок. С помощью встроенных в систему отчетов можно провести детальный анализ планируемых поступлений, оборотов денежных средств по статьям, а также анализ заявок на расходование средств.

Платежный календарь система формирует на основе данных о фактическом наличии денежных средств, планируемых поступлениях и заявках на их расход. Анализируя платежный календарь, можно заранее выявить моменты, в которые возможны разрывы ликвидности, и принять меры к их устранению. Например, можно сдвинуть даты в тех или иных заявках на расходование денежных средств, разбить один крупный платеж на несколько, попробовать запланировать ускорение тех или иных поступлений и построить платежный календарь с учетом этих изменений.

Конечно все зависит от того, насколько осуществимы конкретные мероприятия по отсрочке платежей или ускорению поступлений. Здесь полезны опыт и интуиция руководителя и специалистов финансово-экономической службы. Однако компьютерная система может существенно облегчить оценку последствий тех или иных действий, поскольку автоматически перестроит прогноз движения денежных средств.

Таким образом, конфигурация "Управление производственным предприятием" системы программ "1С:Предприятие 8" содержит развитые механизмы поддержки решения задач управления денежными средствами. В то же время, учитывая что ООО «АДСК» уже является пользователем "1С:Предприятие 7.7", затраты на обновление версии программы составят всего 84060 руб.

При минимуме затрат ООО «АДСК» получит современный, эффективный и удобный в пользовании инструмент управления денежными средствами, использование которого способно обеспечить экономию финансовых ресурсов, предотвратить прямые денежные потери.

Так, если грамотная организация процесса движения денежных средствпозволит синхронизировать денежные потоки и за счет этого как минимум избежать прямых потерь, связанных с уплатой пени, штрафов и других финансовых санкций за несвоевременное исполнение обязательств в периоды разрывов ликвидности (сумма данных расходов в 2016 году составила 292428 рублей), то срок окупаемости вложений в приобретение нового программного продукта (Ток) составит:

Ток = 84060/ 292428 = 0,29 года = 3,5 месяца.

ЗАКЛЮЧЕНИЕ

Движение денежных средств является неотъемлемым и наиважнейшим элементом системы управления предприятием. Эффективное движение денежных средств позволяет оптимизировать денежный оборот, результаты хозяйственной деятельности, финансовую структуру (в том числе ликвидность и платежеспособность), обеспечивает регулирование по времени и плотность денежных потоков в условиях постоянно изменяющихся внешних и внутренних факторов.

Объект настоящего исследования – Общество с ограниченной отвественностью «АДСК» - обеспечивает текущие благоустройство и жилищно-коммунальное обслуживание восточного участка Ленинского района г.Астрахани (микрорайоны Бабаевского и Астрахань-2), а также выполняет дорожно-строительные, ремонтные и прочие работы по муниципальным и государственным контрактам.

Аналитический обзор основных технико-экономических показателей за 2015-2016 гг. выявил активизацию деятельности предприятия, улучшение использования трудовых ресурсов и основных производственных фондов. Но результаты финансово-хозяйственной деятельности ухудшаются, что может быть проявлением неудовлетворительной организации работы менеджмента и экономических служб предприятия.

Оценка влияния динамики средств предприятия и их источников на чистый денежный поток выявила, что инвестиционная активность проявляется только лишь в операциях с основными средствами, а финансовое направление деятельности организация не задействует. В совокупных денежных потоках преобладает движение средств по операционной деятельности.

В 2015 году наиболее значимыми изменениями ресурсов, оказавшими положительное влияние на величину чистого денежного потока, явились: результат финансово-хозяйственной деятельности в виде нераспределенной прибыли и задержка расчетов с бюджетом и государственными внебюджетными фондами. А уменьшение чистого денежного потока в наибольшей степени определено наращением дебиторской задолженности. В 2016 году наиболее значимое влияние на величину чистого денежного потока оказали те же факторы, но направление их движения было противоположным: погашение дебиторской задолженности явилось положительным денежным потоком, уменьшение накопленной нераспределенной прибыли и активизация расчетов по налогам и сборам привели к сокращению сальдо денежных потоков.

Предварительный анализ движения денежных средств прямым методом, выполненный на основе данных годовой бухгалтерской отчетности - «Отчет о движении денежных средств», продемонстрировал значительное повышение активности операций с денежными средствами: притоки и оттоки ресурсов в 2016 году более чем в два раза превышают аналогичные показатели предыдущего года.

Как в 2015, так и в 2016 годах основным источником денежных поступлений явились средства, полученные от покупателей и заказчиков. В 2015 году в структуре отрицательных денежных потоков преобладают расходы на оплату труда, в 2016 - на приобретение товаров, услуг, сырья и других оборотных активов.

На основе данных синтетического учета был выполнен более детальный анализ движения денежных средств в 2016 году, который показал, что динамика остатка денежных средств крайне хаотична и демонстрирует высокую колеблемость, что указывает на повышенный уровень риска разрыва ликвидности. Поступление и выбытие денежных активов происходит неравномерно. Как правило, в начале календарного года финансирование выполненных работ заказчиками недостаточно для возмещения всех расходов предприятия, к апрелю-маю у предприятия накапливаются неисполненные обязательства, возрастает кредиторская задолженность. Наибольшее поступление денежных средств, как правило, отмечается при подготовке к отопительному сезону, а также к концу календарного года.

Неравномерность денежных потоков осложняет хозяйственную деятельность предприятия и приводит к прямым финансовым потерям: в отдельные временные периоды ООО «АДСК» испытывает дефицит ликвидных средств и не может своевременно исполнять кредиторские обязательства, что влечет за собой начисление экономических санкций (пени, штрафов), которые при поступлении от заказчика денежных средств предприятие вынуждено оплачивать.

Руководству и финансово-экономическим службам предприятия следует уделять больше внимания вопросам «сглаживания» остатков и рационального размещения денежных средств.

Обследование организационного механизма экономической работы предприятия показало фактическое отсутствие управления денежными средствами, что в первую очередь обусловлено непроработанной методикой экономической работы, низким уровнем использования технической базы. Становлению эффективной системы управления денежными средствами прежде всего должна способствовать грамотная организация работы финансово-экономической службы предприятия, в том числе обеспечение ее прикладными инструментами планирования, контроля и анализа движения денежных активов.

В целях повышения эффективности движения денежных средств ООО «АДСК» в работе даны соответствующие рекомендации и разработаны следующие мероприятия:

- для ускорения организации работы финансово-экономической службы предложено организовать работу отдела финансово-экономического обеспечения деятельности предприятия, который помимо прочих функций должен контролировать процессы движения и синхронизацию денежных потоков организации;

- предложена к использованию конфигурация "Управление производственным предприятием" системы программ "1С:Предприятие 8", которая содержит развитые механизмы поддержки решения задач управления денежными средствами, в том числе удобный к использованию «платежный календарь» (затраты на внедрение составят всего 84060 руб.);

- с учетом специфики деятельности предприятия разработан комплекс платежных календарей, который позволит оперативно и адекватно реагировать на нарушение синхронности в движении денежных потоков, предотвращать возникновение дефицита ликвидных средств, своевременно принимать управленческие решения о рациональном и доходном использовании остатков денежных активов;

- даны практические рекомендации по корректировке потоков, ликвидации дефицита и рациональному размещению остатка денежных средств.

Реализации предлагаемой системы мероприятий позволит ООО «АДСК» организовать эффективную работу экономических служб по эффективному движению денежных средств, оперативно предотвращать «разрывы ликвидности», избежать нерационального расхода денежных ресурсов, оптимизировать остатки ликвидных активов и отладить бесперебойное обеспечение денежными средствами текущих эксплуатационных потребностей предприятия.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ

- Федеральный закон РФ «О бухгалтерском учете» от 06.12.2013 г. № 402-ФЗ (с изменениями и дополнениями) // КонсультантПлюс. ВерсияПроф [Электронный ресурс]. – Электорн.дан. [М., 2017]