Анализ денежных средств предприятия (Сущность денежных денежных средств и их значение для предприятия)

Содержание:

Введение

Денежные средства – ограниченный ресурс, поэтому важным является создание на предприятиях механизма эффективного управления их денежными потоками. Цель такого управления – это поддержание оптимального остатка денежных средств путем обеспечения сбалансированности их поступления и расходования.

Денежные средства являются единственным видом оборотных средств, обладающим абсолютной ликвидностью, то есть немедленной способностью выступать средствам платежа по обязательствам предприятия.

Актуальность выбранной темы исследования определяется тем, что денежные средства предприятия являются наиболее мобильной и трудно планируемой частью оборотных активов. Проблемы управления денежными средствами усиливаются при значительных колебаниях экономической конъюнктуры и кризисных явлениях в экономике, что характерно для современной экономической системы в целом. Для экономики России на современном этапе характерно снижение деловой активности в значительной части отраслей, значительные колебания курсов валют, проблемы получения кредитов, неопределенность развития экономических процессов.

В мировой практике учета большое внимание придается изучению и прогнозу движения денежных средств в первую очередь из-за объективной неравномерности поступлений и выплат. Денежную наличность необходимо планировать и анализировать ее движение. Данные проблемы обуславливают актуальность разработки методов управления денежными потоками предприятия в условиях нестабильной экономики.

Цель данной работы изучение экономической сущности денежных средств, механизма управления, анализа и разработки рекомендаций по увеличению эффективности управления денежными средствами предприятия.

Для достижения поставленной цели необходимо решить следующие задачи:

- раскрыть экономическую сущность денежных средств и их значение для предприятия;

- рассмотреть классификация потоков денежных средств предприятия;

- дать организационно-экономическую характеристику предприятия;

- провести оценку эффективности денежных средств на предприятии;

- разработать основные направления по оптимизации денежных средств на предприятии.

Предметом исследования являются денежные средства и их потоки в ООО «МеталлИнвест» в современных экономических условиях.

Объект исследования является деятельность общества с ограниченной ответственностью «МеталлИнвест». Базой для проведения исследования являются данные бухгалтерской отчетности за 2013-2015 гг.

Научная новизна работы состоит в разработке методики оптимизации потребности в денежных средствах при расчете финансового плана.

При написании работы были изучены работы таких авторов как Шеремет А.Д., Боканов Н.А., Ковалев В.В., Стоянова Е.С., а также нормативные и законодательные акты. При написании работы будет использованы материалы периодических изданий: «Финансовый менеджмент», «Экономист», «Вопросы экономики», электронные ресурсы.

В исследовании использованы методы статистического, экономического и финансового анализа.

Структура работы определяется ее целями и задачами и состоит из введения, двух глав и заключения. Общий объем работы 60 страниц. Работа содержит 17 таблиц и 10 рисунков.

1 Теоретические основы анализа денежных средствв рамках формирования финансового состояния предприятия

1.1 Сущность денежных денежных средств и их значение для предприятия

Денежные средства представляют собой часть оборотных средств, формирующая фонды обращения предприятия.

Финансовое состояние предприятия во многом зависит от наличия денежных средств на счетах предприятия и от их движения за отчетный год.

При отсутствии или недостатке денежных средств предприятие не в состоянии рассчитаться с поставщиками - за приобретенные товары, с бюджетом - по налогам, с работниками - по оплате труда. Всё это приводит к увеличению кредиторской задолженности, уплате штрафов, росту процентов уплаченных за полученные кредиты, к различным санкциям, ухудшению платежеспособности и финансового состояния предприятия.

Многие руководители бывают в недоумении, что при наличии доходов, большой суммы прибыли не имеют возможности рассчитаться с поставщиками продукции и кредиторами или приобрести необходимое оборудование. Основная причина заключается в том, что имеются различия между начисленными доходами и фактически поступившими денежными средствами в счет этих доходов, между начисленными расходами и фактически произведенной оплатой этих расходов.

Исчисление прибыли, рентабельности, большинства уплачиваемых налогов производится из объема доходов, а фактическое использование полученной прибыли, уплата задолженностей, может быть только при наличии денежных средств.

В связи с этим менеджеров больше интересует не столько начисленные доходы, а фактические поступления денежных средств на счета предприятия и возможность их расходования, т.е. поток денежных средств.

Осуществление практически всех видов финансовых операций предприятия генерирует определенное движение денежных средств в форме их поступления или расходование. Это движение денежных средств функционирующего предприятия во времени представляет собой непрерывный процесс и определяется понятием «денежный поток».[9, с. 122]

Понятие денежный поток широко используется в теории и практике экономики, поэтому весьма важным является его однозначное толкование экономистами различных специализаций (см. таблицу 1).

Таблица 1 – Определения понятия «денежный поток» в экономической литературе

|

Автор |

Определение |

|

Ю. Бригхем [34, с. 77] |

Денежный поток - это фактически чистые денежные средства, которые приходят в фирму (или тратятся ею) на протяжении определенного периода. Данная формулировка непосредственно связана с оценкой целесообразности осуществления капитальных вложений, т.е. с учетом чистого денежного потока. |

|

И.А. Бланк [31, с. 102] |

Денежный поток - основной показатель, характеризующий эффект инвестиций в виде возвращаемых инвестору денежных средств. Основу денежного потока во инвестициями составляет чистая прибыль и сумма амортизации материальных и нематериальных активов |

|

Р.А. Брейли и С.С. Майерс [34, с.79] |

Поток денежных средств от производственно-хозяйственной деятельности определяется вычитанием себестоимости проданных товаров, прочих расходов и налогов из выручки от реализации |

|

Дж. К. Ван Хорн [28, с. 144] |

Движение денежных средств фирмы представляет собой непрерывный процесс. Для каждого направления использования денежных фондов должен быть соответствующий источник. В широком смысле: активы фирмы представляют собой чистое использование денежных средств, а пассивы и собственный капитал - чистые источники |

Несмотря на полемику между отечественными и зарубежными авторами по определению «денежный поток» - все они правы, т.к. рассматривают его с различных позиций финансово-хозяйственной деятельности предприятия.

Таким образом, денежный поток – это совокупность распределенных во времени поступлений и выплат денежных средств в результате реализации какого-либо проекта или функционирования того или иного вида активов.

Основными задачами проведения анализа денежных потоков являются:

- Оценка динамики и структуры источников притока и направлений оттока денежных средств.

- Оценка сбалансированности отрицательного и положительного потоков денежных средств и определение их достаточности для платежей по текущим обязательствам.

- Изучение структуры чистого денежного потока.

- Оценка влияния факторов на выручку от реализации продукции, работ, услуг, которая является основным источником поступления денежных средств.

- Изучение рентабельности организации по чистому денежному потоку.

- Оценка оборачиваемости денежных средств.

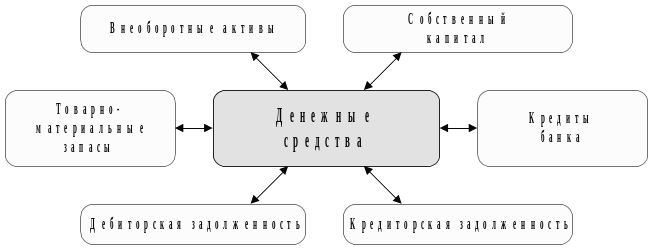

Денежные потоки представляют собой хозяйственные связи в деятельности предприятия во всех его аспектах.[12, с.106] Леонтьев В.Е., Бочаров В.В. и Радковская Н.П. приводят следующую схему движения денежных средств на предприятии (рисунок 1).

Рис. 1. Схема движения денежных средств на предприятии [13, с. 106]

В конечном счете все сводится к оптимизации денежной наличности и поддержанию финансового равновесия (иногда говорят о выживании компании) с наименьшими затратами, что является одной из главных задач любой компании. Важнейшим при этом является анализ достаточности средств и скоординированности поступлений и выплат с целью обеспечения ликвидности компании.

Эффективное управление денежными потоками предприятия - это обеспечение финансового равновесия и финансового профицита (излишка) в процессе развития предприятия путем сбалансирования объемов поступления и расходования денежных средств и их синхронизации во времени.

1.2 Классификация потоков денежных средств предприятия

Источником информации для проведения анализа движения денежных потоков является отчет о движении денежных средств, баланс, приложение к балансу, отчет о финансовых результатах и их использовании. [28, с. 76]

Отчет о движении денежных средств позволяет финансовому аналитику получить информацию о:

– способности организации получить прирост денежных средств в ходе своей деятельности;

– способности организации сейчас и в перспективе отвечать по своим финансовым обязательствам, платить дивиденды и оставаться кредитоспособной;

– возможных расхождениях между величиной годовой чистой прибыли / убытка и: реальным чистым денежным потоком по основной (текущей) хозяйственной деятельности и причинах этого несоответствия;

– влиянии на финансовое состояние организации ее инвестиционных и финансовых операций, связанных и не связанных с движением денежных средств;

– воздействии на будущее финансовое состояние организации принятых в прошлые периоды решений в области инвестиций и финансирования;

– величине предполагаемой потребности во внешнем финансировании.

Анализ отчета о движении денежных средств должен отражать источники внутреннего, внешнего финансирования и направления использования средств. В процессе анализа выявляют, из каких источников предприятие получило денежные средства и по каким направлениям шло их потребление, какая статья баланса являлась источником пополнения денежных средств, а какая вызывала устойчивый их расход. Получаемая в результате анализа информация важна как для оценки платежеспособности, так и для планирования финансово-хозяйственной деятельности предприятия и оценки его перспектив.[27, с. 142]

«Отчет о движении денежных средств» - совокупность показателей, развернуто характеризующих поток денежных средств за отчетный период.

Информация, содержащаяся в «Отчете о движении денежных средств», необходима для оценки:

- перспективной возможности организации создавать положительные потоки денежных средств (превышение денежных поступлений над расходами);

- способности организации выполнять свои обязательства по расчетам с кредиторами, выплате дивидендов и иных платежей;

- потребности в дополнительном привлечении денежных средств со стороны;

- причин различия между чистыми доходами организации и связанными с ними поступлениями и платежами;

- эффективности операций по финансированию организации и инвестиционных сделок в денежной и безденежной формах.

Структура Отчета о движении денежных средств основана на классификации денежных потоков, предусматривающей разделение деятельности предприятия на три вида: операционную, инвестиционную и финансовую.

Операционной считается основная деятельность, приносящая предприятию доход, а также другие виды деятельности, не являющиеся инвестиционной и финансовой.

Инвестиционная деятельность охватывает операции по приобретению и продаже долгосрочных (нетекущих) активов, а также краткосрочных (текущих) финансовых инвестиций, не являющихся эквивалентами денежных средств.

Финансовая деятельность - это совокупность операций, приводящих к изменению величины и состава собственного и заемного капитала. [19, с.122]

Подход к классификации движения денежных средств в общем виде представлен на рисунке 2.

ВИД ДЕЯТЕЛЬНОСТИ

ПОСТУПЛЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ И ИХ ЭКВИВАЛЕНТОВ

РАСХОД ДЕНЕЖНЫХ СРЕДСТВ И ИХ ЭКВИВАЛЕНТОВ

ОПЕРАЦИОННАЯ

ИНВЕСТИЦИОННАЯ

ФИНАНСОВАЯ

Платежи поставщикам

Выплаты работникам

Оплата прочих операционных расходов

Приобретение нетекущих активов

Приобретение финансовых инвестиций

Выпуск собственного капитала

Продажа выкупленных акций собственной эмиссии

Получение ссуд

Поступления от покупателей (заказчиков)

Прочие операционные поступления

Продажа нетекущих активов

Продажа финансовых инвестиций

Погашение ссуд

Выплата дивидендов

Выкуп акций собственной эмиссии

Рис. 2. Классификация денежных потоков предприятия [4, с. 133]

Указанная на рисунке 1 классификация позволяет оценить возможность предприятия генерировать денежные средства, необходимые для продолжения и расширения основной деятельности без привлечения внешних источников финансирования, выявить вложения денежных средств в активы, которые будут обеспечивать генерирование прибыли и денежных потоков в будущем, а также прогнозировать будущее движение денежных средств, связанное с требованиями лиц, предоставивших предприятию капитал.

Отнесение конкретной операции, связанной с движением денежных средств, к определенной классификационной группе определяется, прежде всего, характером хозяйственной деятельности предприятия. Так, финансовые вложения обычно являются инвестиционной деятельностью для промышленного предприятия, но могут быть составной частью операционной деятельности финансового учреждения. Однако, независимо от характера операций предприятия, все платежи и поступления денежных средств и их эквивалентов должны быть приведены в Отчете о движении денежных средств в разрезе трех видов деятельности: операционной, инвестиционной и финансовой. В связи с этим, в случае если сумма поступления или расходования денежных средств вследствие одной операции состоит из нескольких элементов, каждый из них следует классифицировать отдельно в соответствии с его характером.

Денежные потоки классифицируются по признакам (таблица 2).

Таблица 2 – Классификация денежных потоков по признакам [15, с. 137]

|

Признаки классификации денежных потоков предприятия |

Виды денежных потоков предприятия |

|

1.По масштабам обслуживания хозяйственного процесса |

|

|

2.По видам хозяйственной деятельности |

|

|

3.По направленности денежных средств |

|

|

4.По вариативности направленности движения денежных средств |

|

|

5. По методу исчисления объема денежного потока |

|

|

6.По характеру денежного потока по отношению к предприятию |

|

|

7.По уровню достаточности объема денежного потока |

|

|

8. По уровню сбалансированности объемов взаимосвязанных денежных потоков |

|

|

9.По периоду времени |

|

|

Продолжение таблицы 2 |

|

|

10. По формам использования денежных средств |

|

|

11.По виду используемой валюты |

|

|

12.По значимости в формировании конечных результатов хозяйственной деятельности |

|

|

13.По предсказуемости возникновения |

|

|

14.По возможности регулирования в процессе управления |

|

|

15.По возможности обеспечения платежеспособности |

|

|

16.По законности осуществления |

|

|

17.По методу оценки во времени |

|

|

18.По непрерывности формирования в рассматриваемом периоде |

|

|

19.По стабильности временных интервалов формирования |

|

Рассмотрим некоторые виды денежных потоков:

Входящий денежный поток (приток) - характеризуется совокупностью поступлений денежных средств на предприятии за определенный период времени.

Исходящий денежный поток (отток) - характеризуется совокупностью использования (выплат) денежных средств предприятием за тот же период времени.

Внешний денежный поток - характеризуется поступлением денежных средств от юридических и физических лиц, а также выплатой денежных средств юридическим и физическим лицам. Он способствует увеличению или уменьшению остатка денежных средств предприятия.

Внутренний денежный поток характеризуется сменой места нахождения и формы денежных средств, которыми располагает предприятие. Он не влияет на их остаток, т.к. составляет внутренний оборот.

Вложение денежных средств в другие объекты на срок до 1 года составляет краткосрочный денежный поток. Если срок свыше года, то денежный поток характеризуется как долгосрочный.

Избыточный денежный поток характеризуется превышением поступления денежных средств над текущими потребностями предприятия. Его свидетельством является над текущими потребностями предприятия. Его свидетельством является высокая положительная величина чистого остатка денежных средств, неиспользуемого предприятием в процессе осуществления финансово-производственной деятельности.

В случае, когда поступающих денежных средств недостаточно для удовлетворения текущих потребностей предприятия, формируется дефицитный денежный поток. Даже при положительном значении суммы чистого остатка денежных средств он может характеризоваться как дефицитный, если эта сумма не обеспечивает плановую потребность в денежных средствах по всем направлениям финансово-хозяйственной деятельности предприятия [18].

Отрицательное значение суммы чистого остатка денежных средств автоматически дает этот поток дефицитным.

Оптимальный денежный поток характеризуется сбалансированностью поступления и использования денежных средств, способствует формированию их оптимального остатка, позволяющего предприятию своевременно выполнять свои обязательства.

Планируемый денежный поток характеризуется возможностью предсказания: в какой сумме и когда поступят денежные средства на счет предприятия или будут им использованы. Движение денежных средств, которое возникает на предприятии внепланово, характеризуется как неплановый денежный поток.

Регулярный денежный поток характеризуется поступлением и использованием денежных средств, которые в рассматриваемый период времени осуществляются постоянно по отдельным интервалам.

Дискретный денежный поток характеризуется движением денежных средств, связанным с осуществлением единичных финансово-хозяйственных операций предприятия в рассматриваемом периоде времени. Поступление и использование денежных средств, осуществляемое через равные промежутки времени, характеризуется как регулярный денежный поток с равномерными временными интервалами (аннуитет).

Текущий денежный поток характеризуется как движение денежных средств, приведенное по стоимости к текущему моменту времени.

Будущий денежный поток характеризуется как движение денежных средств, приведенное по стоимости к конкретному предстоящему моменту времени [20].

Для определения величины финансового результата предприятия целесообразно проанализировать все направления притока и оттока денежных ресурсов. Приток денежных средств (Пр) осуществляется за счет выручки от реализации продукции (работ, услуг), увеличения уставного капитала от дополнительной эмиссии акций, полученных средств, займов и т.д.

Отток денежных средств (От) возникает вследствие покрытия текущих (операционных) затрат, инвестиционных расходов, платежей в бюджет и во внебюджетные фонды, выплат дивидендов акционерам предприятия и т.д.

Таким образом, поток денежных средств предприятия (П) образуется как разница между всеми поступлениями и расходование денежных средств:

П = Пр - От (1)

Чистый денежный поток (ЧДП) - разница между суммой положительного денежного потока (ПДП) и суммой отрицательного денежного потока (ОДП) в рассматриваемом периоде времени:

ЧДП = ПДП - ОДП (2)

Положительный денежный поток характеризует совокупность поступлений денежных средств на предприятие от всех видов хозяйственных операций ("приток" денежных средств).

Отрицательный денежный поток - совокупность выплат денежных средств предприятием в процессе осуществления всех видов хозяйственных операций ("отток" денежных средств).

В силу того, что денежные средства являются частью оборотных средств, для оценки эффективности их использования используют показатели оборачиваемости. Под оборачиваемостью понимают длительность одного полного кругооборота, начиная от момента вложения денежных средств до получения выручки 14, с. 237.

Оборачиваемость денежных средств характеризуется следующими показателями: коэффициентом оборачиваемости и длительностью одного оборота.

Коэффициент оборачиваемости:

Коб = Vp / СД, (3)

где Коб – коэффициент оборачиваемости (в оборотах); Vp – выручка от реализации продукции (тыс. руб.); СД – средняя величина денежных средств (тыс. руб.).

Длительность одного оборота:

О = СД × Т / Vp, (4)

где О – длительность периода обращения оборотного капитала (в днях); Т – отчетный период (в днях).

Ускорение оборачиваемости денежных средств способствует сокращению потребности в них, приросту объемов продукции, а, следовательно, и увеличению получаемой прибыли. В результате улучшается финансовое состояние предприятия, укрепляется платежеспособность.

2 Анализ денежных средств предприятия ООО «МеталлИнвест»

2.1 Характеристика финансово-хозяйственной деятельности предприятия

ООО «МеталлИнвест» более 16 лет успешно работает на рынке металлопроката, и зарекомендовала себя как надежный партнер. Являясь официальным дилером ООО Торговый Дом «ЕвразХолдинг» и Членом Российской Ассоциации Металлоторговцев, Компания «МеталлИнвест» имеет возможность осуществлять поставки металлопроката производства НТМК, КМК, ЗСМК, ММК, НСМЗ, КМЗ, АМЗ, ЧМЗ как с собственных складов, так и с заводов производителей.

Успешная деятельность Компании «МеталлИнвест» определяется:

- своевременным обеспечением наличия на своих складах максимально широкого товарного ассортимента, в т.ч балки, швеллера, угла, арматуры, листа, трубы, рельс и т.д. (сталь СП/ПС – 1 5 к., сталь 09Г2С 6-14 и др.);

- комплектацией партий любой сборности;

- высоким профессиональным уровнем специалистов Компании;

- гибкой системой скидок;

- предложением по кредитованию;

- отгрузкой в минимальные сроки;

- стремлением к наиболее полному удовлетворению потребностей и требований потребителей посредством скоординированных действий всех структурных подразделений

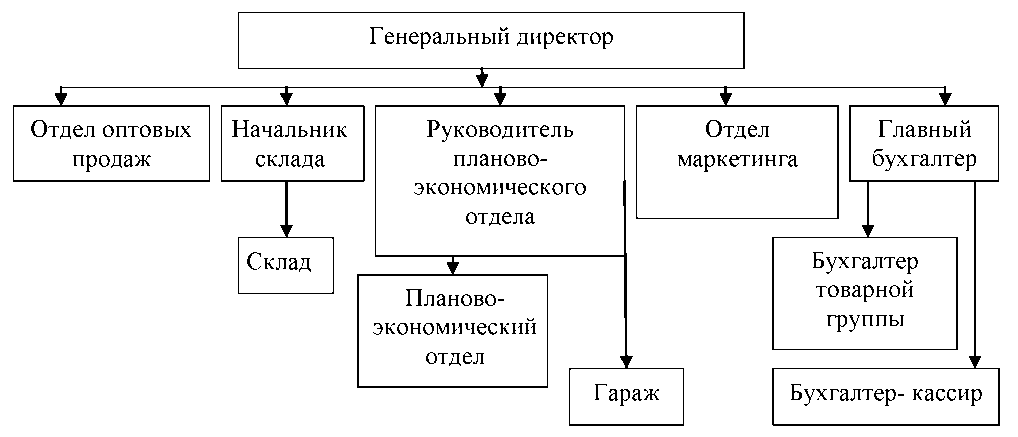

Организационную структуру системы управления ООО «МеталлИнвест» включает следующие административные должности: директор предприятия, и заместитель директора.

Рис. 3. Организационная структура управления предприятием

ООО «МеталлИнвест»

Компания в городе имеет свою металлобазу, мощности которой составляют более 50000 тонн единовременного хранения металлопродукции. База имеет свои подъездные пути, участок по переработке металлолома, свой транспортный парк и является по сути сервисным металлоцентром, обеспечивающим комплектацию любой потребности покупателя в одном месте. Так же осуществляется размотка бухтовой арматуры и проволоки на своем оборудовании.

Компания «МеталлИнвест» предоставляет широкий спектр услуг:

- Первичная обработка металлопроката

- Плазменная, газовая и абразивная механическая обработка металлопроката в том числе следующим оборудованием:

- Мультиплаз 7500, толщина листа 0,5 до 16,0 мм., ширина листа – 3150,0 мм.;

- Газорезательной машиной (машина переносная термической обработки листового металлопроката) толщина листа от 8,0 до 200,0 мм.;

- В соответствии с пожеланиями клиентов осуществляется комплекс услуг по сортировке, упаковке металлопроката, предварительной предпродажной подготовке;

- Осуществляет доставку металлопроката потребителю автотранспортом Камаз, ЗИЛ, ГАЗ, Газель, МАЗ;

- Осуществляет формирования сборных заказов. Специалисты компании спроектируют и укомплектуют сборный вагон в соответствии с требованиями.

- Для постоянных клиентов осуществляется резервирование товара на определенные сроки.

Анализ основных технико-экономических показателей компании осуществляется на основе данных бухгалтерской отчетности, позволяет отследить тенденции ее развития, дать комплексную оценку деятельности предприятия.

Рассмотрим основные показатели хозяйственной деятельности предприятия ООО «МеталлИнвест» в таблице 3.

Таблица 3 – Основные технико-экономические показатели деятельности предприятия ООО «МеталлИнвест» за 2013-2015 гг.

|

Показатели |

2013 год |

2014 год |

2015 год |

Изменение |

|||

|

2014 от 2013 |

2015 от 2014 |

||||||

|

абсолют-ное (+), (-) |

в % |

абсолют-ное (+), (-) |

в % |

||||

|

Выручка тыс. руб. |

50394,0 |

57523,0 |

61105,0 |

7129 |

114,15 |

3582 |

106,23 |

|

Себестоимость, тыс.руб. |

41620,0 |

46573,0 |

48248,0 |

4953 |

111,90 |

1675 |

103,60 |

|

Валовой доход, тыс.руб. |

8774,0 |

10950,0 |

12857,0 |

2176 |

124,80 |

1907 |

117,42 |

|

Коммерческие и управленческие затраты, тыс. руб. |

6034,0 |

7791,0 |

8144,0 |

1757 |

129,12 |

353 |

104,53 |

|

Прибыль от продаж, тыс. руб. |

2740,0 |

3159,0 |

4713,0 |

419 |

115,29 |

1554 |

149,19 |

|

Уровень прибыли продаж к выручке, % |

5,44 |

5,49 |

7,71 |

0,05 |

100,91 |

2,22 |

140,44 |

|

Среднесписочная численность работников предприятия, чел. |

99 |

101 |

98 |

2 |

102,53 |

-3 |

97,03 |

|

Производительность труда, тыс.руб./чел. |

509,03 |

569,53 |

623,52 |

60,5 |

111,89 |

53,99 |

109,48 |

|

Фонд заработной платы, тыс.руб. |

17840 |

18406 |

18339 |

566 |

103,17 |

-7 |

99,96 |

|

Среднемесячная з/плата 1 работника, тыс.руб. |

15,02 |

15,186 |

15,594 |

0,166 |

101,1 |

0,408 |

102,69 |

|

Среднегодовая стоимость ОПФ, тыс.руб. |

5383 |

4752 |

4212 |

-631 |

88,28 |

-540 |

88,64 |

|

Фондоотдача, тыс.руб. |

9,36 |

12,10 |

14,50 |

2,74 |

129,27 |

2,4 |

119,83 |

Как видно из таблицы 3, выручка предприятия в 2015 году по сравнению с 2014 годом выросла на 6,23%. Темп роста валового дохода опережает темп роста выручки на 11,19%. По отношению к прошлому году валовой доход увеличился на 17,42%. Сумма коммерческих и управленческих затрат увеличилась на 353 тыс.руб. или 4,53%. Темп роста прибыли является наивысшим и составляет 149,19%. Доля прибыли в отчетном году увеличилась на 2,22%.

Среднесписочная численность на протяжении периода снизилась на 1 человека и составила в отчетном году 98 человек. Выручка на одного среднесписочного работника увеличился на 9,48%.

В 2015 г. стоимость основных фондов снизилась на 540 тыс. руб., или на 11,36%. В 2015 году на 1 рубль основных фондов приходится 14,5 тыс. руб. выручки, что на 2,4 тыс. руб. больше прошлого года. Это произошло в следствие роста выручки и сокращения стоимости основных фондов.

Рассматривая основные экономические показатели эффективности хозяйственной деятельности ООО «МеталлИнвест», можно сделать вывод, что предприятие работает рентабельно, у него достаточно высокий коммерческий потенциал, а, значит, оно остается конкурентоспособным и может приносить финансовую прибыль.

2.2 Оценка эффективности денежных средств на предприятии

В целях оценки эффективности денежных средств будет рассмотрена доля денежных средств в оборотных активах предприятия и проведен анализ состава и структуры денежных средств.

Таблица 4 – Доля денежных средств в оборотных активах предприятия за 2013 —2015 гг. (по состоянию на конец года)

|

Показатель |

2013 год |

2014 год |

2015 год |

Отклонение |

Темп роста 2015/2013, % |

|

Оборотные активы, тыс.руб. |

14267 |

14829 |

15752 |

923 |

110,41 |

|

В том числе денежные средства, тыс.руб. |

816 |

1061 |

1709 |

648 |

209,44 |

|

Продолжение таблицы 4 |

|||||

|

Доля денежных средств, в оборотных активах % |

5,72 |

7,15 |

10,85 |

3,7 |

189,69 |

Рассмотрим наглядно долю денежных средств в общей сумме оборотных средств предприятия на рисунке 4.

Рис. 4. Доля денежных средств в оборотных активах предприятия ООО «МеталлИнвест»

В 2015 году сумма денежных средств составляла 1709 тыс. руб., а сумма оборотных активов 15752 тыс.руб., то есть удельный вес денежных средств составляет 10,85%, что чуть больше нормативного значения (10%).

В процессе последующего анализа необходимо изучить изменение оборачиваемости оборотных активов на всех стадиях его кругооборота, что позволит проследить, на каких стадиях произошло ускорение или замедление оборачиваемости активов и денежных средств предприятия.

Таблица 5 – Анализ продолжительности оборота оборотных активов и отдельных его элементов предприятия ООО «МеталлИнвест» за 2013 – 2015 гг.

|

Показатели |

2013 год |

2014 год |

2015 год |

Абсолютное изменение |

|

|

2014-2013 |

2015-2014 |

||||

|

Общая сумма оборотных активов, тыс.руб. |

14267 |

14829 |

15752 |

562 |

923 |

|

В том числе: Запасы, тыс. руб. |

12230 |

12734 |

13099 |

504 |

365 |

|

Дебиторской задолженности, тыс. руб. |

825 |

810 |

794 |

-15 |

-16 |

|

Денежной средства и денежные эквиваленты, тыс. руб. |

816 |

1061 |

1709 |

245 |

648 |

|

Прочие оборотные активы |

393 |

224 |

150 |

-169 |

-74 |

|

Объем реализации продукции, тыс. руб. |

50394,0 |

57523,0 |

61105,0 |

7129 |

3582 |

|

Продолжение таблицы 5 |

|||||

|

Общая продолжительность оборота оборотного капитала, дни |

102 |

93 |

93 |

-9 |

- |

|

В том числе: Запасов, дни |

87 |

79 |

77 |

-8 |

-2 |

|

Дебиторской задолженности, дни |

6 |

5 |

5 |

-1 |

- |

|

Денежных средств и денежных эквивалентов, дни |

6 |

6 |

10 |

- |

+4 |

|

Прочих оборотных активов, дни |

3 |

1 |

1 |

-2 |

- |

Проанализировав данные таблицы 5 видно, на каких стадиях кругооборота произошло ускорение оборачиваемости капитала, а на каких замедление. Значительно уменьшилась продолжительность нахождения капитала в запасах, что свидетельствует о сокращении цикла обращения запасов. В месте с тем, замедлилась оборачиваемость денежных средств предприятия на 4 дня.

Продолжительность оборота, как всех текущих активов, так и отдельных видов может изменяться за счёт суммы объема продаж и средних остатков оборотных средств.

Для расчёта влияния данных факторов на продолжительность оборота денежных средств используется метод цепной подстановки:

Отсюда изменение продолжительности оборота денежных средств произошло за счет повышения их суммы в отчетном периоде на 648 тыс.руб.

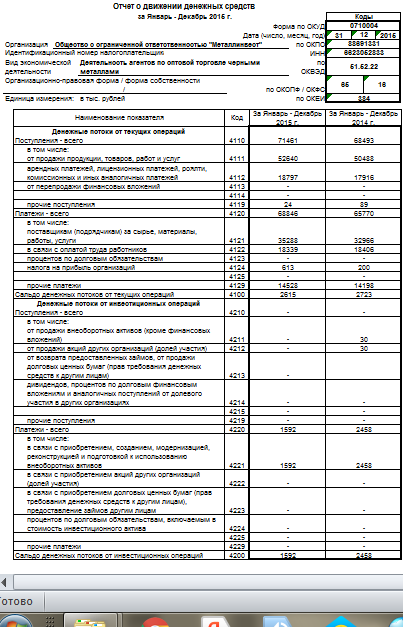

Анализ движения денежных потоков проводится прямым и косвенным методом. Рассмотрим анализ движения денежных средств от основной деятельности прямым методом, основанный на «Отчете о движении денежных средств» предприятия (см. таблицу 6).

Таблица 6 – Анализ движения денежных средств в разрезе операционной деятельности ООО «МеталлИнвест»

|

Наименование показателей |

сумма тыс.руб. |

Изменение за 2015 год, тыс.руб. |

||

|

2013 год |

2014 год |

2015 год |

||

|

1. Поступление денежных средств, всего ("приток") |

69461 |

68493 |

71461 |

+2968 |

|

в том числе: |

||||

|

от продажи продукции, товаров, работ, услуг |

52529 |

50488 |

52640 |

+2152 |

|

арендных платежей, лицензионных платежей, комиссионных и иных аналогичных платежей |

16879 |

17916 |

18797 |

+881 |

|

прочие поступления |

53 |

89 |

24 |

-65 |

|

2. Выбытие денежных средств, всего ("отток") |

66966 |

65770 |

68846 |

+3076 |

|

в том числе: |

||||

|

платежи поставщикам за товары и услуги |

37019 |

32966 |

35288 |

+2322 |

|

выплаты по заработной плате |

17840 |

18406 |

18339 |

-67 |

|

налог на прибыль |

381 |

200 |

613 |

+413 |

|

прочие платежи |

11726 |

14198 |

14528 |

+330 |

|

3. Чистая сумма денежных средств от операционной деятельности |

2495 |

2723 |

2615 |

-108 |

По данным таблицы 6 можно сделать следующие выводы: Наибольший приток денежных средств от текущей деятельности поступил в 2015 году в размере 71461 тыс.руб. В 2015 году приток денежных средств увеличился на 4,33%, в основном из за повышения спроса продукции предприятия.

Структура поступлений на предприятии ООО «МеталлИнвест» указана на рисунке 5.

Рис. 5. Структура поступлений в разрезе операционной деятельности ООО «МеталлИнвест» за 2013-2015 год

Рис. 5. Структура поступлений в разрезе операционной деятельности ООО «МеталлИнвест» за 2013-2015 год

Основная сумма поступлений 73,66% приходится на поступления от продажи товаров.

«Отток» денежных средств от операционной деятельности увеличился соответственно повышению «притока» денежных средств. Наибольшие суммы оттока денежных средств в анализируемом периоде были связаны с перечислением средств поставщикам за товары и услуги на условиях последующей оплаты это 51,3% от общего оттока денежных средств (см. рис.6).

Рис. 6. Структура платежей в разрезе операционной деятельности ООО «МеталлИнвест» за 2013-2015 год

Рис. 6. Структура платежей в разрезе операционной деятельности ООО «МеталлИнвест» за 2013-2015 год

Несмотря на то, что поступлении и выплаты денежных средств по операционной деятельности с каждым годом все больше, соотношение их таково, что чистая сумма денежных средств к концу 2015 года имеет положительное значение, а это значит что предприятие может в этом периоде либо не брать заемные средства, либо брать но в меньшем объеме.

Таблица 7 – Анализ движения денежных средств в разрезе инвестиционной деятельности

|

Наименование показателей |

2013 год |

2014 год |

2015 год |

Изменение за 2015 год, тыс.руб. |

|

сумма тыс.руб. |

сумма тыс.руб. |

сумма тыс.руб. |

||

|

1. Поступление денежных средств, всего ("приток") |

0 |

30 |

0 |

-30 |

|

в том числе: |

||||

|

от продажи внеоборотных активов |

0 |

30 |

0 |

-30 |

|

2. Выбытие денежных средств, всего ("отток") |

1911 |

2458 |

1592 |

-866 |

|

Продолжение таблицы 7 |

||||

|

в том числе: |

||||

|

в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов |

1911 |

2458 |

1592 |

-866 |

|

3. Чистая сумма денежных средств от инвестиционных операций |

-1911 |

-2428 |

-1592 |

836 |

Основной приток денежных средств от инвестиционной деятельности наблюдается в 2014 году, в основном от продажи основных средств в сумме 30 тыс.руб. Отток денежных средств от инвестиционной деятельности также в основном от приобретения основных средств. Таким образом, чистая сумма денежных средств от инвестиционной деятельности в 2014 году составляет отрицательное значение в размере 2428 тыс.руб. В 2015 году отток денежных средств также составил отрицательное значение но уже в меньшей степени – 1592 тыс.руб.

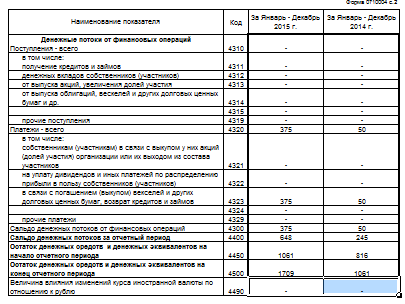

Таблица 8 – Анализ движения денежных средств в разрезе финансовой деятельности

|

Наименование показателей |

2013 год |

2014 год |

2015 год |

Изменение за 2015 год, тыс.руб. |

|

сумма тыс.руб. |

сумма тыс.руб. |

сумма тыс.руб. |

||

|

1. Поступление денежных средств, всего ("приток") |

0 |

0 |

0 |

- |

|

2. Выбытие денежных средств, всего ("отток") |

50 |

50 |

375 |

325 |

|

в том числе: |

||||

|

в связи с погашением векселей и других долговых ценных бумаг, возврат кредитов и займов |

50 |

50 |

375 |

325 |

|

3. Чистая сумма денежных средств от инвестиционных операций |

-50 |

-50 |

-375 |

325 |

На основе данных таблицы 8 можно сделать следующие выводы, приток денежных средств по финансовой деятельности на протяжении исследуемого периода не наблюдается, а отток в 2015 году составил 375 тыс.руб., что больше показателя предыдущего года на 325 тыс.руб., в основном что в 2014, что 2015 году отток денежных средств по финансовой деятельности произошло в связи с погашением предприятием долговых обязательств.

В общем по всем трем видам деятельности в 2014 году чистый денежный поток предприятия имеет положительную динамику и в сумме составляет 648 тыс.руб., что больше показателя предыдущего года на 403 тыс. руб.

Оценим чистые денежные потоки по видам деятельности ООО «МеталлИнвест»:

- Чистые денежные потоки от операционной деятельности должны быть положительными. В период 2013-2015 гг. они были положительными, однако в за последний год их динамика имеет отрицательное значение (-108 тыс.руб.). Положительные денежные потоки предприятия свидетельствует о возможности дальнейшего развития его за счет собственных средств;

- Чистые денежные средства от инвестиционной деятельности должны быть отрицательными. На анализируемом предприятии платежи превышают поступления. Это свидетельствует о том, что осуществляются значительные инвестиции во внеоборотные активы, и вероятно, расширяются производственные мощности предприятия;

- Чистые денежные средства от финансовой деятельности должны быть положительными. На предприятии ООО «МеталлИнвест» они имеют отрицательное значение. Это свидетельствует о том, что организация финансирует свою расширяющуюся деятельность за счет собственных средств.

Наглядно соотношение чистых денежных потоков по видам деятельности мы можем увидеть на рис. 7.

Рис. 7. Соотношение чистых денежных потоков по видам деятельности

Данные по притокам и оттокам денежных средств в общем за 2013-2015 год можно увидеть в таблице 9.

Таблица 9 - Динамика денежных потоков предприятия ООО «МеталлИнвест»

|

Показатели |

2013 год |

2014 год |

2015 год |

|

Приток денежных средств, тыс. руб. |

69461 |

68523 |

71461 |

|

Отток денежных средств, тыс. руб. |

68927 |

68278 |

70813 |

|

Чистый денежный поток тыс. руб. |

534 |

245 |

648 |

|

Остаток денежных средств и денежных эквивалентов на начало отчетного периода |

282 |

816 |

1061 |

|

Остаток денежных средств и денежных эквивалентов на конец отчетного периода |

816 |

1061 |

1709 |

Рассмотрим изменение остатков денежных средств предприятия за 2013-2015 гг. с помощью рисунка 8.

Рис. 8. Динамика остатков денежных средств на конец периода за 2013-2015гг.

Судя по рисунку 8 остатки остатков денежных средств с каждым годом возрастают.

Анализ денежных потоков может проводиться коэффициентным методом, с помощью которого можно оценить эффективность использования денежных средств предприятия на основе бухгалтерской финансовой отчетности – отчета о прибылях и убытках и отчета о движении денежных средств.

Коэффициентный метод анализа способствует оценке качества управления денежными потоками предприятия, и позволяет внести необходимые коррективы по оптимизации управленческих решений.

Рассмотрим систему коэффициентов, применяемых для анализа денежных потоков в таблице 10.

Таблица 10 – Система коэффициентов для анализа денежных потоков

|

Название коэффициента |

2013 год |

2014 год |

2015 год |

Изменение |

|

|

2014-2013 |

2015-2014 |

||||

|

Коэффициент эффективности денежных потоков |

1,0 |

1,0 |

1,0 |

- |

- |

|

Коэффициент рентабельности поступивших денежных средств |

0,04 |

0,05 |

0,07 |

+0,01 |

+0,02 |

|

Коэффициент рентабельности среднего остатка денежных средств |

4,99 |

3,37 |

3,40 |

-1,62 |

0,03 |

|

Коэффициент рентабельности израсходованных денежных средств |

0,04 |

0,05 |

0,07 |

+0,01 |

+0,02 |

|

Коэффициент оборачиваемости денежных средств |

91,79 |

61,29 |

44,12 |

-30,5 |

-17,17 |

|

Продолжительность одного оборота денежных средств |

4 |

6 |

8 |

+2 |

+2 |

В ходе коэффициентного анализа установлено, что продолжительность одного оборота денежных средств в 2015 году составила 8 дней, замедлившись по сравнению с 2014 годом на 2 дня, что отрицательно характеризует динамику ООО «МеталлИнвест». Относительные показатели денежного потока предприятия крайне низки, однако это еще не свидетельствует о низкой кредитоспособности заемщика. Как уже отмечалось, предприятию на данном этапе развития не требуется генерировать значительный чистый денежный поток, так как и его денежные активы избыточны. Более того, следует инициировать дополнительный отток денежных средств в краткосрочные финансовые вложения.

В процессе исследования синхронности формирования различных видов денежных потоков рассчитывается и оценивается платежеспособность предприятия ООО «МеталлИнвест». Анализ ликвидности баланса на основе данных Приложения 1 представлен в таблице 11.

Таблица 11 – Анализ ликвидности баланса ООО «МеталлИнвест»

|

Актив |

На начало года |

На конец года |

Пассив |

На начало года |

На конец года |

Излишек (+), недостаток (-) |

|

|

На начало года |

На конец года |

||||||

|

1. Наиболее ликвидные активы А1 |

1285 |

1859 |

1. Наиболее срочные обязательства П1 |

7649 |

7673 |

-6364 |

-5814 |

|

2. Быстро реализуемые активы А2 |

- |

- |

2. Краткосрочные пассивы П2 |

- |

- |

- |

- |

|

3. Медленно реализуемые активы А3 |

13544 |

13893 |

3.Долгосрочные пассивы П3 |

2601 |

2225 |

+10943 |

+11668 |

|

4. Трудно реализуемые активы А4 |

15863 |

16232 |

4. Постоянные пассивы П4 |

20442 |

22086 |

-4579 |

-5854 |

|

Баланс |

30692 |

31984 |

Баланс |

30692 |

31984 |

- |

- |

Для оценки ликвидности баланса с учетом фактора времени необходимо провести сопоставление каждой группы актива с соответствующей группой пассива.

Баланс считается абсолютно ликвидным, если:

А1П1; А2П2; А3П3; А4П4.

В случае с предприятием ООО «МеталлИнвест» соотношения следующие:

А1 < П1, А2 П2, А3 > П3, А4 < П4.

Анализ ликвидности баланса показал, что его структура отличается от оптимальной с позиции ликвидности, так как на предприятии ООО «МеталлИнвест» в течение года наблюдается несоответствие первого условия абсолютной ликвидности – у исследуемого предприятия недостаточно высоколиквидных активов для погашения наиболее срочных обязательств. На конец 2015 года эта нехватка составила 5814 тыс. руб., таким образом наметилась отрицательная динамика. Однако, в начале года недостаток составлял 6363 тыс. руб., что показывает, что значительно к концу года улучшилось это значение.

Четвертое условие ликвидности на предприятии ООО «МеталлИнвест» также соблюдается – в течение 2015 года величина собственного капитала была выше величины внеоборотных или труднореализуемых активов.

В целом же предприятие не может быть признано достаточно ликвидным, так как не выполнены все неравенства. Однако, выполнено последнее неравенство, у предприятия имеются собственные внеоборотные активы, следовательно, соблюдается минимальное условие финансовой устойчивости.

Проводимый по изложенной схеме анализ ликвидности баланса является приближенным. Проведем более детальный анализ при помощи коэффициентов.

Таблица 12 – Динамика коэффициента ликвидности

|

Наименование показателя |

Норма |

Значение показателей |

Отклонение |

|||

|

2013 |

2014 |

2015 |

2014-2013 |

2015-2014 |

||

|

Коэффициент текущей ликвидности |

2 |

2,08 |

1,94 |

2,05 |

-0,14 |

+0,11 |

|

Коэффициент критической ликвидности |

0,7-0,8 |

0,29 |

0,27 |

0,35 |

-0,02 |

+0,08 |

|

Коэффициент абсолютной ликвидности |

0,2-0,25 |

0,18 |

0,17 |

0,24 |

-0,01 |

+0,07 |

Низкие коэффициенты критической, говорят о том, что на предприятии имеется высокая дебиторская задолженность, что снижает платежеспособность предприятия. Коэффициент абсолютной ликвидности приближен к рекомендуемому значению, что говорит о том что предприятие имеет возможность для погашения краткосрочных обязательств имеющимися наличными денежными средствами.

Снижение кратковременных финансовых вложений и повышение запасов, способствовало увеличению коэффициента текущей ликвидности с 1,94 до 2,05, рекомендуемое значение 2, а значит у предприятия достаточно средств, для погашения краткосрочных обязательств.

3 Основные направления по оптимизации денежных средств на предприятии

Результаты проведенного выше анализа используются для выявления резервов оптимизации денежных средств предприятия и обеспечения их сбалансированности на предстоящий период.

Оптимизация является одной из важнейших функций управления денежными потоками на ООО «МеталлИнвест», направленной на повышение их эффективности в предстоящем периоде.

Основными рекомендациями по совершенствованию управления денежными средствами для ООО «МеталлИнвест» являются:

а) Рекомендации, позволяющие управлять дебиторской задолженностью:

- контролировать состояние расчетов с покупателями по отсроченным (просроченным) задолженностям;

- по возможности ориентироваться на большее число покупателей с целью уменьшения риска неуплаты одним или несколькими крупными покупателями;

- следить за соотношением дебиторской и кредиторской задолженности: значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости предприятия и делает необходимым привлечение дополнительных (как правило, дорогостоящих) источников финансирования;

- использование факторинговых услуг предоставляющие финансирование по большим дебиторским задолженностям;

- использовать способ предоставления скидок при досрочной оплате.

б) Рекомендации по улучшению платежеспособности предприятия:

- по возможности стоит осуществлять сокращение обязательств путем отказа от авансов покупателей, осуществления оплаты кредиторам как можно скорее, регулярного расчета по заработной плате и налогов;

в) Рекомендации по повышению спроса на продукцию предприятия:

- необходимо усилить работу по привлечению покупателей.

В качестве стимулирующего фактора привлечения покупателей планируется внедрить накопительные скидки.

Привлечь покупателей можно по средствам Интернет-рекламы.

В качестве мероприятия направленного на совершенствование управления денежными средствами было выбрано использование факторинговых услуг. Рассмотрим ниже данное мероприятия более подробно.

Как показал анализ бухгалтерской отчетности ООО «МеталлИнвест», в 2015 году дебиторская задолженность предприятия составила 2,48% от актива предприятия. Таким образом, большое количество денежных средств предприятия «заморожено» в дебиторской задолженности. Следовательно, предприятию необходимо привлечение денежных средств, которое обеспечило бы предприятие средствами для хозяйственной деятельности.

В данном случае, ускорение привлечения денежных средств может быть достигнуто путем заключения договора факторинга. Факторинг – это особенно выгодная для предприятий мелкого и среднего бизнеса форма финансирования, позволяющая руководству и сотрудникам сконцентрироваться на максимизации прибыли, ускоряющая получение большей части платежей, гарантирующая полное погашение задолженности и снижающая расходы по ведению счетов.

Факторинг дает гарантию платежа и избавляет поставщиков от необходимости брать дополнительные и весьма дорогостоящие кредиты в банке. Все это благоприятно сказывается на финансовом положении предприятий.

В факториновых операциях участвуют три стороны:

- факториноговая компания (или факторинговый отдел банка) – специализированное учреждение, покупающее счета-фактуры у своих клиентов;

- клиент (поставщик товара, кредитор) – промышленная или торговая фирма, заключившая соглашение с факторинговой компанией;

- предприятия (заемщик) – фирма покупатель товара.[38, с. 45]

Факторинговые услуги предоставляются «без финансирования» или «с финансированием». В первом случае клиент, продавший счет-фактуру факторинговой компании, получает от последней сумму счета-фактуры при наступлении срока платежа. Во втором случае клиент может требовать немедленной оплаты счета-фактуры вне зависимости от предусмотренного срока платежа за товар. При этом факторинговая компания по сути дела предоставляет кредит своему клиенту, т. е. осуществляет финансирование в виде досрочной оплаты поставленных товаров. Другими словами, факторинговая компания возмещает клиенту большую часть суммы, указанной в счете-фактуре. Оставшаяся сумма обязательства возмещается продавцу в момент наступления срока платежа за товар.

Если предприятие стало клиентом факторинговой компании, сотрудничество между ними осуществляется следующим образом. Клиент направляет факторинговой компании все счета-фактуры, выставленные на покупателей. По каждому документу клиент должен получить согласие на оплату (аналогично акцепту платежных требований). Факторинговая компания изучает все счета-фактуры, определяя при этом платежеспособность покупателей. На это дается срок от 24 часов до 2-3 дней.

Факторинговая компания может оплатить счет в момент наступления срока платежа или досрочно. В последнем случае она выполняет функции банка, поскольку досрочное предоставление денежных средств клиенту равносильно выдаче ему кредита. Наиболее важной услугой здесь является гарантия платежа клиенту.

Эта гарантия охватывает полный объем внутренних и Международных операций: факторинговая компания обязана оплатить клиенту все акцептованные счета-фактуры даже в случае неплатежеспособности должников.

В мировой практике стоимость факторинговых услуг складывается из двух элементов - комиссии и процентов, взимаемых при досрочной оплате представленных документов.

Комиссия устанавливается в процентах от суммы счета-фактуры (обычно на уровне 1,5-2,5%). Соответственно, с увеличением объема сделки растет и сумма комиссии.

Процентная ставка за кредит в виде досрочной оплаты, как правило, на 1-2% выше ставок денежного рынка (рынка краткосрочных кредитов).

Обычно банк оплачивает единовременно 80-90% от стоимости счета-фактуры. Резервные 10-20% необходимы на случай возврата или недопоставки товаров, либо иной критической ситуации. В конце каждого месяца банк подсчитывает причитающиеся ему комиссионные и проценты, а также выявляет остаток неинкассированных фактур, на который выписывается счет и передается клиенту. [37, с. 104]

На степень риска, принимаемого на себя банками, оказывает влияние платежеспособность должников клиента, тогда как объем конторской работы связан, при данном торговом обороте, в основном со средней величиной фактурных сумм. И если, например, ставка комиссионного вознаграждения составляет 1,5%, а период оборачиваемости дебиторских счетов 30 суток, то комиссионные достигают 18% годовых от величины задолженности (1,5% × 12 мес. = 18%).

Возможность инкассирования дебиторской задолженности, т. е. получения денег по неоплаченным требованиям и счетам-фактурам, особенно привлекательна для мелких и средних предприятий, ибо именно у них проблема временного недостатка ликвидных средств и недополучения прибыли из-за неплатежеспособности должников стоит наиболее остро. Полезность факторинга для предприятий в первичный период их создания и начала торговой деятельности трудно переоценить.

Таким образом, учитывая что дебиторская задолженность ООО «МеталлИнвест» составляет 794 тыс.руб., и составляет 2,48% от валюты баланса, компании крайне выгодно заключить договор факторинга. Рассмотрим эффективность внедрения факторинговых отношений на примере ООО «Мастер-НТ», которая является самым крупным должником ООО «МеталлИнвест». Размер ее кредиторской задолженности составляет 218 тыс.руб.

В данный момент большинство факторинговых компаний предлагают свои услуги практически по схожим тарифам. Руководству ООО «МеталлИнвест» целесообразно обратиться в «Альфа-банк», так как данный банк является лидером на рынке факторинга.

Предоставление факторинговых услуг банком без регресса значительно дороже, поэтому ООО «МеталлИнвест» целесообразно просить предоставления факторинга с регрессом.

Альфа-банк предлагает следующие условия предоставления факторинга с регрессом:

- размер финансирования – до 80% от суммы уступленного денежного требования (поставки). Выплата финансирования осуществляется «день в день», если необходимые для финансирования документы были предоставлены клиентом до 12:00 по московскому времени. В случае предоставления документов позже 12:00 финансирование осуществляется не позднее дня, следующего за днем предоставления документов;

- на факторинговое обслуживание принимаются поставки, отсрочка платежа по которым не превышает 90 календарных дней (не принимаются поставки, срок оплаты по которым истек или совпадает с датой уступки);

- не ограничивается количество дебиторов, размер поставок;

- предусмотрен период ожидания после истечения отсрочки платежа, в течение которого банк готов ожидать платеж дебитора и не использовать свое право регресса к поставщику;

- гибкая система тарифов;

- административное управление дебиторской задолженностью и оперативное информационно-аналитическое обслуживание.

В рамках административного управления дебиторской задолженности клиенты получают:

- контроль платежной дисциплины дебитора;

- своевременное предоставление отчетов о состоянии уступленных денежных требований, о размере предоставленного финансирования и удержанного вознаграждения, о статистике платежей дебиторов;

- напоминание покупателям об истечении срока отсрочки платежа и необходимости своевременной оплаты поставок, уведомляет поставщиков о возможном наступлении факта регресса.

При условии заключения договора факторинга на 6 месяцев, факторинговый отдел «Альфа-банка» приобретет дебиторскую задолженность, средний период инкассации которой 60 дней. Срок финансирования выбран от 16 до 30 дней включительно. Факторинговый отдел банка авансирует 80% номинальной стоимости счетов. Кроме того, этот отдел потребует от предприятия выплаты комиссионных в размере 25% годовых и 0,7 % (см. таблицу 13).

Таблица 13 – Тарифы по факторинговым операциям «Альфа-банка»

|

Срок финансирования |

Размер комиссии (с НДС), % |

|

|

Комиссия за факторинговое обслуживание (взимается по уступленным денежным требованиям, комиссия взимается с суммы уступленного денежного требования) |

Комиссия за предоставленное финансирование (взимается за каждый день с момента выплаты предоставленного финансирования до дня поступления средств на счет Банка, комиссия взимается с суммы предоставленного финансирования) |

|

|

до 15 дней включительно |

0,35 |

- |

|

от 16 до 30 дней включительно |

0,7 |

25,0 |

|

от 31 до 60 дней включительно |

1,06 |

29,0 |

|

от 61 до 90 дней включительно |

1,4 |

31,0 |

|

до 15 дней включительно |

24,0 |

- |

Денежные средства, затраченные на внедрение факторинговых отношений между «Альфа-банком» и ООО «МеталлИнвест» составят:

CFот банка = 218000 × 0,8 = 174400 руб. - сумма, финансируемая банком;

CFкомиссионные банку = 174400 × 0,007 + 218000 × 0,25 × 60/360 = 1220,8 + 9083,3 = 10304,1 руб. - сумма комиссии банку;

Собственные средства = 218000 - 174400 = 43600 руб.

Затраты ООО «МеталлИнвест» на внедрение факторинговых отношений: 43600 + 10304,1 = 53904,1 руб.

Высвобожденные денежные средства составят: 174400/6 = 29066,7 руб.

Эффективность внедрения факторинговых отношения можно оценить методом чистой текущей стоимости.

Применение автором данного метода для определения эффективности проекта обусловлено его универсальностью. При разных комбинациях исходных для расчетов условий он позволяет дать достаточно достоверный ответ на вопрос, способствует ли анализируемый вариант инвестирования росту доходов фирмы.

Чистая текущая стоимость – это разность между текущей стоимостью денежных поступлений по проекту или инвестиций и текущей стоимостью денежных выплат на получение инвестиций, либо на финансирование проекта, рассчитанная по фиксированной ставке дисконтирования.

Чистая текущая стоимость (NPV - net present value), рассчитывается по формуле:

(1)

(1)

где t – номер планируемого периода; PV - чистый годовой доход в t - м периоде; Е - ставка дисконтирования; I0 - величина инвестиций.

Норма доходности складывается из ставки рефинансирования действующей с 14 сентября 2012 года по нынешний день (8,25%), 4,9% инфляции на начало 2016 года 7% платы за риск. Таким образом, она равна 20,15%.

NPV = - 53904,1 + 29066,7/(1 + 0,201)0,083 + 29066,7/(1 + 0,201)0,167 = - 53904,1 + 29066,7/1,015 + 29066,7/1,031 = - 53904,1 + 28637,1 + 28192,7 = 2925,7

Далее рассчитываем индекс рентабельности инвестиции (PI). Данный индекс представляет собой отношение суммы всех дисконтированных денежных доходов от инвестиций к сумме всех дисконтированных инвестиционных расходов. Если индекс рентабельности равен или меньше 1, то проект следует отклонить, если больше - принять.

Для расчета индекса рентабельности при разовом вложении средств используют следующую формулу:

PI = (NPV + Io)/ Io = (2925,7 + 53904,1)/53904,1 = 1,05.

Важным показателем для оценки эффективности инвестиций является внутренняя норма доходности (IRR), представляющая процентную ставку, при которой чистая современная стоимость инвестиционного проекта равна нулю. Это означает, что современная стоимость проекта равна по абсолютной величине первоначальным инвестициям, следовательно они окупаются.

Алгоритм определения данного показателя следующий:

экспертным путем выбираются два значения коэффициента дисконтирования Е1 < Е2 таким образом, чтобы в интервале (Е1, Е2) функция NPV = f (E) меняла свое значение с "+" на "-" или с "-" на "+", определяется значение IRR по следующей формуле:

(2)

(2)

где Е1 - значение коэффициента дисконтирования, при котором f (E1) > 0,

f (E2) < 0; Е2 - коэффициент дисконтирования, при котором f (E1) < 0, f (E2) > 0.

E1 = 20,1%

E2 = 90 %

NPV (Е2) = - 53904,1 + 29066,7/(1 + 0,90)0,083 + 29066,7/(1 + 0,90)0,167 = - 53904,1 + 29066,7/1,055 + 29066,7/1,11 = - 53904,1 + 27551,4 + 26186,2 = -166,5

IRR = 0,201 + 2925,7 / (2925,7 - ( - 166,5)) × (0,9 - 0,201) = (0,201 + 2925,7/3092,2) × 0,699 = (0,201 + 0,95) × 0,699 = 0,80 или 80 %

Срок окупаемости инвестиций (РР) определяет продолжительность времени, необходимого для возмещения начальных инвестиционных затрат. Его расчет представлен в таблицу 14.

Таблица 14 – Расчет срока окупаемости факторинга для предприятия

|

Период |

Прибыль |

Сравнение |

Инвестиции |

|

1 месяц |

29066,7 |

< |

53904,1 |

|

2 месяца |

58133,4 |

> |

0 |

Сумма поступлений за два месяца составит 58133,4 руб., следовательно период окупаемости составит примерно 1,8 месяца.

Исходя из полученных данных, NPV > 0, IRR > СС, РР = 1,8 мес., PI > 1, следует, что заключение договора факторинга для ООО «МеталлИнвест» будет эффективным.

Для стимулирования постоянных покупателей на покупку и привлечения новых покупателей и посредников планируется введение накопительных скидок.

Накопительные (кумулятивные) скидки предусматривают снижение стандартной цены продажи по мере роста покупок, но распространяются не на разовую покупку, а на весь объем товара, купленный в течение определенного периода времени.

Накопительные скидки могут выглядеть следующим образом (см. таблицу 15).

Таблица 15 – Схема накопительных скидок для компании-посредника

|

Объем закупки в течение года |

Скидка с объема закупки, сделанный до настоящего момента,% |

|

До 30 тыс.руб. |

0 |

|

31-60 тыс.руб. |

10 |

|

61-90 тыс.руб. |

15 |

|

91-120 тыс.руб. |

20 |

|

Свыше 120 тыс.руб. |

25 |

Рассмотрим в таблице 16 шкалу выгод и дохода предприятия при повышения объема закупаемой у предприятия ООО «МеталлИнвест» продукции.

Таблица 16 – Расчет выгоды ООО «МеталлИнвест» от накопительных скидок

|

Показатель |

Последовательность закупок по партиям |

||||

|

Первая партия 30 тыс.руб. |

Вторая партия 30 тыс.руб |

Третья партия 30 тыс.руб. |

Четвертая партия 30 тыс.руб. |

Пятая партия 30 тыс.руб. |

|

|

Скидка к объему закупа,% |

0 |

10 |

15 |

20 |

25 |

|

Базовая оптовая цена для расчета скидки, тыс.руб. |

30,0 |

30,0 |

30,0 |

30,0 |

30,0 |

|

Сумма скидки с объема закупа, тыс.руб. |

- |

3,0 |

4,5 |

6,0 |

7,5 |

|

Сумма оплаты за весь приобретенный на данный момент объем товаров, тыс.руб. |

30,0 |

27,0 |

25,5 |

24,0 |

22,5 |

|

Торговый доход предприятия с 1 партии |

30,0 |

27,0 |

25,5 |

24,0 |

22,5 |

|

Торговый доход предприятия со всех приобретенных партий |

30,0 |

57,0 |

82,5 |

106,5 |

129,0 |

Таким образом, выгода от использования накопительной скидки существенна как для покупателей, так и для предприятия. Так если предприятие-посредник в течении года будет закупать продукцию ООО «МеталлИнвест» равными партиями, то его экономия может за год составить в сумме более 20 тыс.руб.

Максимальные потери от скидок предприятие ООО «МеталлИнвсет» может понести в сумме 3055,3 тыс.руб. ((61105/(30×5))×7,5).

Предприятие ООО «МеталлИнвсет» с внедрением накопительных скидок сможет увеличить выручку на 13%, в сумме это может достигнуть до 7943,7 тыс.руб. (61105,0×0,13), тогда прирост прибыли может составить 612,5 тыс.руб. (7943,7×7,71/100).

В качестве мероприятия направленного на повышение спроса на продукцию предприятия, привлечение новых клиентов и обеспечение необходимой информацией существующих и потенциальных клиентов с целью продвижения товаров и услуг предприятия на рынке было выбрана контентная реклама.

На сегодняшний день контентная реклама в интернете это самый эффективный и надёжный метод привлечение внимания целевой аудитории предприятия.

На данный момент контекстная реклама является во многом эффективнее продвижения сайтов предприятий. При одинаково равных бюджетах она часто будет иметь большую эффективность по рекламе, чем продвижение сайтов. При размещении контекстной рекламы необходимо использовать ключевые слова, чтобы повысить эффективность такой рекламы, например, на Яндекс, Google и т.д.

Одним из важнейших преимуществ интернет-рекламы является возможность точного таргетирования. Это значит, что рекламное объявление или предложение увидят именно те люди, которые заинтересованы в предлагаемых в нем услугах или товарах. Это можно легко осуществить с помощью выбора сайтов, на котором будет располагаться реклама. Например, предложения купить металлопрокат предприятия разместив на сайте Свердловская Лента Новостей (www.sverdlln24.ru) в рубрики строительных материалов свои виды услуг и продукцию продаваемую предприятием.

Стоимость изготовления контента – 4000 рублей, размещение на сайте - 6000 руб/месяц. Стоимость размещения статьи – 2000 рублей. Общая сумма затрат в год составит 78 тыс.руб. (6000×12+4000+2000).

Определим дополнительную выручку при внедрении данного мероприятия учитывая опыт металлобазы ООО «Адакс-НТ»:

Прирост выручки (∆ В) = 61105,0 × 0,08 = 4888,4 тыс.руб.

Прирост прибыли (∆ П) = 4888,4×7,71/100 = 376,9 тыс. руб.

Таким образом, контентная реклама о продаже продукции ООО «МеталлИнвест» приведет к увеличению выручки предприятия в сумме на 4888,4 тыс. руб., а увеличение прибыли в сумме составит 376,9 тыс.руб.

Сведем все выше рассчитанные затраты на внедрение мероприятий по совершенствованию системы управления денежными средствами предприятия в таблице 17.

Таблица 17 – Прирост затрат, выручки и прибыли предприятия при внедрении мероприятий направленных на совершенствование системы управления денежными средствами предприятия

|

Мероприятие |

Сумма расходов на внедрение мероприятия, тыс.руб. |

Прирост выручки предприятия за счет внедрения мероприятия, тыс.руб. |

Прирост прибыли за счет внедрения мероприятия, тыс.руб. |

|

1. Использование факторинговых услуг |

53,9 |

2925,7 |

225,6 |

|

2. Стимулирование спроса за счет системы накопительных скидок |

3055,3 |

7943,7 |

612,5 |

|

3. Привлечение покупателей с помощью контентной рекламы по средствам Интернет-ресурсов |

78,0 |

4888,4 |

376,9 |

|

ИТОГО |

3187,2 |

15757,8 |

1215,0 |

Таким образом сумму затрат по всем мероприятиям направленным на совершенствование системы управления денежными средствами предприятия будет составлять 3187,2 тыс.руб., максимальный прирост выручки при этом составит 15757,8 тыс.руб., а прибыль при этом может возрасти на 1215 тыс.руб.

Рассмотрим экономическую эффективность предложенных мероприятий на основе изменения экономических показателей деятельности предприятия ООО «МеталлИнвест».

Таблица 18 – Экономическая эффективность предложенных мероприятий

|

Показатели |

До внедрения мероприятий, 2015 год |

После внедрения мероприятий - 2016 год |

Изменение (+,-) |

Темп роста, % |

|

Выручка тыс. руб. |

61105,0 |

76862,8 |

15757,8 |

125,79 |

|

Себестоимость, тыс.руб. |

48248,0 |

59603,6 |

11355,6 |

123,54 |

|

Валовой доход, тыс.руб. |

12857,0 |

17259,2 |

4402,2 |

134,24 |

|

Коммерческие и управленческие затраты, тыс. руб. |

8144,0 |

11331,2 |

3187,2 |

139,14 |

|

Прибыль от продаж, тыс. руб. |

4713,0 |

5928,0 |

1215,0 |

125,78 |

|

Уровень прибыли продаж к выручке, % |

7,71 |

7,71 |

- |

100,00 |

|

Среднесписочная численность работников предприятия, чел. |

98 |

98 |

- |

100,00 |

|

Продолжение таблицы 18 |

||||

|

Производительность труда, тыс.руб./чел. |

623,52 |

784,3 |

160,78 |

125,79 |

|

Фонд заработной платы, тыс.руб. |

18339 |

18339 |

- |

100,00 |

|

Среднемесячная з/плата 1 работника, тыс.руб. |

15,594 |

15,594 |

- |

100,00 |

|

Среднегодовая стоимость ОПФ, тыс.руб. |

4212 |

4212 |

- |

100,00 |

|

Фондоотдача, тыс.руб. |

14,50 |

18,25 |

3,75 |

125,86 |

Таким образом, внедрение мероприятий направленных на совершенствование системы управления денежными средствами предприятия улучшит его экономические показатели деятельности.

Так, выручка предприятия увеличится на 25,8%, валовой доход предприятия на 4402,2 тыс.руб, а предложенные мероприятия в 2016 году позволят получить прибыль в размере 5928 тыс. руб., что больше прибыли 2015 года на 25,78%.

Таким образом, данные мероприятия экономически выгодны для предприятия и их внедрение позволит ООО «МеталлИнвест» быть более доходным предприятием.

Заключение

Основной категорией денежного капитала являются денежные средства - средства предприятия, находящиеся в кассе в виде наличных денег, в виде денежных документов; на расчетных счетах, в выставленных аккредитивах, валютных и специальных счетах в банках. Денежные средства – это средства, которые легко и быстро могут преобразоваться в любые другие материальные ценности. Поэтому они служат своеобразным показателем ликвидности всех других материальных ценностей. Отсутствие минимально-необходимого запаса денежных средств может указывать на финансовые затруднения.

В процессе функционирования любого предприятия присутствует движение денежных средств (выплаты и поступления в наличной и безналичной формах), то есть денежные потоки. Все денежные потоки предприятия объединяются в три основные группы: потоки от операционной, инвестиционной и финансовой деятельности. Деление денежных потоков на три указанные группы позволяет финансовому менеджеру видеть, какие именно источники приносят предприятию наибольшие денежные поступления.

Главным источником поступления денежных средств предприятия является его основная операционная или текущая деятельность, денежные потоки от которой являются наиболее регулярными, так как они обслуживают текущие операции. В практике финансового анализа принято называть притоком положительное изменение денежных средств и оттоком – отрицательное изменение денежных средств. Эти изменения отражаются так, что позволяют установить взаимосвязь между остатками денежных средств на начало и конец отчетного периода.

На основе анализа системы управления денежными средствами на предприятии ООО «МеталлИнвест» можно сделать вывод, что предприятие работает рентабельно, у него достаточно высокий торговый потенциал, а, значит, оно остается конкурентоспособным и может приносить финансовую прибыль.

В 2015 году сумма денежных средств составляла 1709 тыс. руб., а сумма оборотных активов 15752 тыс.руб., то есть удельный вес денежных средств составляет 10,85%, что чуть больше нормативного значения (10%).

Изменение продолжительности оборота денежных средств за последний год составило в пользу увеличения на 4дня, что произошло за счет повышения их суммы в отчетном периоде на 648 тыс.руб.

Анализ движения денежных средств в разрезе операционной деятельности показал, что наибольший приток денежных средств от текущей деятельности поступил в 2015 году в размере 71461 тыс.руб., по отношению к прошлому году он увеличился на 4,33%, в основном из за повышения спроса продукции предприятия, так как основная сумма поступлений 73,66% приходится на поступления от продажи товаров.

«Отток» денежных средств от операционной деятельности увеличился соответственно повышению «притока» денежных средств. Наибольшие суммы оттока денежных средств в анализируемом периоде были связаны с перечислением средств поставщикам за товары и услуги на условиях последующей оплаты это 51,3% от общего оттока денежных средств

Основной приток денежных средств от инвестиционной деятельности наблюдается в 2014 году.

Приток денежных средств по финансовой деятельности на протяжении исследуемого периода не наблюдается, а отток в 2015 году составил 375 тыс.руб., что больше показателя предыдущего года на 325 тыс.руб. В 2015 году отток денежных средств по финансовой деятельности произошол в связи с погашением предприятием долговых обязательств.

В общем по всем трем видам деятельности в 2014 году чистый денежный поток предприятия имеет положительную динамику и в сумме составляет 648 тыс.руб., что больше показателя предыдущего года на 403 тыс. руб.

Анализ ликвидности баланса показал, что в целом же предприятие не может быть признано достаточно ликвидным, так как не выполнены все неравенства. Однако, выполнено последнее неравенство, у предприятия имеются собственные внеоборотные активы, следовательно, соблюдается минимальное условие финансовой устойчивости.

Низкие коэффициенты критической ликвидности, говорят о том, что на предприятии имеется высокая дебиторская задолженность, что снижает платежеспособность предприятия. Коэффициент абсолютной ликвидности приближен к рекомендуемому значению, что говорит о том что предприятие имеет возможность для погашения краткосрочных обязательств имеющимися наличными денежными средствами.

Снижение кратковременных финансовых вложений и повышение запасов, способствовало увеличению коэффициента текущей ликвидности с 1,94 до 2,05, рекомендуемое значение 2, а значит у предприятия достаточно средств, для погашения краткосрочных обязательств.

На основании проведенного анализа деятельности ООО «МеталлИнвест» было выявлено, что предприятию для совершенствования системы управления денежными средствами целесообразно внедрить мероприятия.

Внедрение факторинговых отношений позволит руководству и сотрудникам компании сконцентрироваться на максимизации прибыли, а также ускорить получение большей части платежей, гарантировать полное погашение задолженности и снизить расходы по ведению счетов.

Кроме того, факторинг дает гарантию платежа и избавляет поставщиков от необходимости брать дополнительные и весьма дорогостоящие кредиты в банке. Все это благоприятно сказывается на финансовом положении предприятия.

В качестве мероприятия направленного на стимулирование спроса было выбрано внедрение системы накопительных скидок.

Привлечение покупателей будет осуществляться с помощью контентной рекламы по средствам Интернет-ресурсов.

Расчет экономической эффективность предложенных мероприятий на основе изменения экономических показателей деятельности предприятия показал, что мероприятия по совершенствование системы управления денежными средствами экономически выгодны для предприятия и их внедрение позволит ООО «МеталлИнвест» быть доходным предприятием.

Список использованных источников

- Терехин В.И., Подгорнова Н.А.Эффективность моделирования денежных средств на российских предприятиях // Финансовый менеджмент. – 2011. - № 2

- Олифиров В.В. Как отразить в бухгалтерском учете денежные средства// Российский налоговый курьер. – 2009. - № 10. – С. 5 – 7.

- Илышева Н. Н., Крылов С. И. Анализ финансовой отчетности. – М.: Финансы и статистика, Инфра-М. – 2011, 480 с.

- Кирьянова З. В., Седова Е. И. Анализ финансовой отчетности. – М.: Юрайт. – 2011, 432 с.

- Путренок Е.Л.. Управление денежными активами предприятия. Сборник научных трудов. Серия "Экономика", вып. 5 // Северо-Кавказский государственный технический университет. Ставрополь, 2012, 129 с.

- Тихомиров Е. Ф. Финансовый менеджмент. Управление финансами предприятия. – М.: Академия. – 2010, 384 с.

- Финансовый менеджмент. Проблемы и решения / Под редакцией А. З. Бобылевой. – М.: Юрайт. – 2011, 912 с.

- Шайхутдинова Н.А., Белобородова М.В. Об управлении денежными потоками предприятия// «Экономика и социум».-№2.-2013.

- Ван Хорн Дж.К. Основы управления финансами: Пер. с анг. / Под ред. И.И. Елесеевой. - М.: Финансы и статистика, 2012.-433 с.

- Черногорский С.А., Гарушкин А.Б. Основы финансового анализа. – СПб.: «Издательский дом Гетда», 2010. –176 с.

- Бабичев, С.Н. Факторинг: учебное пособие / С.Н. Бабичев, А. А. Лабзенко, А. Ю. Подлеснова. – М.: Маркет ДС, 2010. – 208 с.

- Ивасенко, А.Г. Факторинг: учебное пособие / А.Г. Ивасенко, Я.И. Никонова. – М.: КноРус, 2011. – 224 с.

- Качер, О. Договор финансирования под уступку денежного требования: учебное пособие / О. Качер. – М.: Проспект, 2011. 164 с.

Приложение 1

Приложение № 1

к Приказу Министерства финансов

Российской Федерации

от 02.07.2010 № 66н

(в ред. Приказа Минфина РФ

от 05.10.2011 № 124н)

Формы

бухгалтерского баланса и отчета о прибылях и убытках

Бухгалтерский баланс

|

на |

31 декабря |

20 |

15 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710001 |

||||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

15 |

||||||||||||

|

Организация |

Общество с ограниченной ответственностью «Металлинвест» |

по ОКПО |

88691331 |

||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

6623052833 |

|||||||||||||

|

Вид экономической |

Деятельность агентств по оптовой торговле черными металлами |

по |

51.52.22 |

||||||||||||

|

Организационно-правовая форма/форма собственности |

|||||||||||||||

|

/ |

по ОКОПФ/ОКФС |

65 |

16 |

||||||||||||

|

Единица измерения: тыс. руб. ( |

по ОКЕИ |

384 (385) |

|||||||||||||

Местонахождение (адрес)

|

На |

31 декабря |

На 31 декабря |

На 31 декабря |

|||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

15 |

г.3 |

20 |

14 |

г.4 |

20 |

13 |

г.5 |

||

|

АКТИВ |

||||||||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||||||||||

|

Нематериальные активы |

||||||||||||

|

Результаты исследований и разработок |

||||||||||||

|