Анализ денежных средств предприятия (Понятие, признаки и классификация оборотных активов)

Содержание:

ВВЕДЕНИЕ

Актуальность данной курсовой работы связана с тем, что вопросы управления оборотными средствами хозяйствующих субъектов привлекают все большее внимание в финансовой науке. Это обусловлено процессами трансформационного характера, которые происходят в экономике России, развитием не только различных форм собственности, но и многообразием финансово - хозяйственного поведения собственников и руководителей организаций. В хозяйственной практике стали востребованными нетрадиционные, уникальные решения, которые основаны на синтезе результатов современной финансовой теории и опыта финансового менеджмента.

Состояние изученности проблемы. Научная постановка и разработка отдельных сторон исследуемой проблемы нашла свое отражение в работах отечественных и зарубежных ученых-экономистов: Д.С. Молякова, Р.С. Сайфулина, Г.Б. Поляка, Е.С. Стояновой, М.И. Ливина и др.

Теоретические и практические разработки вышеуказанных авторов относятся в основном к предприятиям, функционирующим в относительно стабильной и предсказуемой экономической среде, в то время как проблемы управления оборотными средствами в условиях кризиса и определенные трудности с реализацией этих разработок в реальной хозяйственной практике обусловили весьма ограниченное применение зарубежных методик в российских условиях.

Объектом исследования является ЗАО «Сад – Гигант». Предметом исследования является финансово-экономическая деятельность данного предприятия.

Целью курсовой работы является анализ эффективности использования оборотных активов и разработка рекомендаций по улучшению эффективности их использования на примере ЗАО «Сад – Гигант».

В соответствии с вышеуказанной целью, задачами курсовой работы являются:

- изучить теоретические и методические аспекты функционирования оборотных активов, факторы повышения эффективности их использования;

- рассмотреть организационно-правовую форму и направление деятельности предприятия;

- проанализировать основные экономические и финансовые показатели деятельности ЗАО «Сад – Гигант» за период 2012-2014 гг.;

- провести анализ формирования оборотного капитала за анализируемый период;

- исследовать эффективность использования оборотных активов предприятия, выявить ее влияние на показатели прибыли;

- разработать направления по повышению эффективности текущей деятельности ЗАО «Сад – Гигант».

Информационной базой послужила статистическая и годовая бухгалтерская отчетность предприятия ЗАО «Сад – Гигант» на период с 2012 по 2014 годы.

Теоретико-методологическая базой исследования послужили классические и современные труды отечественных и зарубежных экономистов в области управления оборотным капиталом, законодательные акты и нормативные материалы. В процессе исследования использовались методы сравнительного экономического анализа, общей статистики, финансового анализа (балансовый, горизонтальный, вертикальный), а также методы математической статистики.

Структура курсовой работы включает в себя: введение, три главы основного содержания, заключение, список использованной литературы.

1 Сущность оборотных активов предприятия

1.1 Понятие, признаки и классификация оборотных активов

В современной экономической системе терминов встречается множество понятий, имеющих различное смысловое значение, но используемых как синонимы: «оборотный капитал», «оборотные активы», «оборотные средства», «оборотные фонды».

Оборотные активы - элемент ресурсного потенциала, контролируемый предприятием и предназначенный для обеспечения непрерывного и планомерного процесса хозяйственной деятельности, потребляемый однократно с целью обеспечения определенной экономической выгоды в будущем.

Оборотные активы - наиболее динамичная и ликвидная часть имущества любого предприятия. В их структуру входят материальные активы, средства в расчетах и финансовых инструментах и денежные средства предприятий.

Особенности классификации оборотных активов рассматриваются в трудах И.Н. Богатой, Н.Н. Хахоновой, Г.В. Савицкой, В.В. Ковалева, М.А. Вахрушиной, М.И. Кутлера, Я.В. Соколова, А.Д. Ларионова, Н.П. Кондракова, Л.З. Шнейдмана.[1]

Куттер М.И. под оборотными активами понимает второй раздел баланса, состоящий из текущих активов, которые сформированы в отдельные группы: запасы, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства.[2] Йорг Бетге в состав оборотных активов включает[3]:

- сырье, основные и вспомогательные материалы;

- незавершенное производство, незавершенные услуги;

- готовую продукция и товары;

- авансы выданные, связанные с запасами.

Видяпин В.И. раскрывает оборотные активы как часть капитала предприятия, вложенного в его текущие активы. По материально-вещественному признаку в состав оборотных активов включаются: предметы труда, готовая продукция на складах предприятия, товары для перепродажи, денежные средства и средства в расчетах[4].

В настоящее время в экономической науке сложилось множество подходов к классификации оборотных активов предприятия, выделены различные признаки деления активов и соответствующие их виды. Рассмотрим основные признаки классификации, выделяемые большинством экономистов.

По характеру финансовых источников:

- валовые оборотные активы - это общий объем оборотного капитала предприятия, т.е. весь оборотный капитал, сформированный как за счет собственного капитала, так и за счет привлеченных кредитных ресурсов;

- чистые оборотные активы - та часть оборотных активов компании, которая сформирована за счет собственных средств и «длинных» денег, т.е. долгосрочных займов;

- собственные оборотные активы - еще более «мелкая» составляющая валовых оборотных активов, сформированная исключительно за счет собственных средств предприятия.

По видам оборотные активы можно классифицировать следующим образом:

- запасы сырья, материалы и полуфабрикаты - то, что обеспечивает непрерывный процесс производства на предприятии;

- запасы произведенной, готовой продукции - уже лежащая на складе продукция, готовая к реализации, а также объем продукции завершенной частично;

- текущая дебиторская задолженность - сумма задолженности в пользу предприятия за поставленные товары или услуги, выданные авансы;

- денежные активы - остатки денежных средств в национальной или иностранной валюте (во всех формах);

- прочие виды оборотных активов. К ним относятся оборотные активы, не включенные в состав рассмотренных выше, если они отражаются в общей их сумме (расходы будущих периодов и т.п.).

Оборотный капитал в производственных предприятиях и предприятиях общественного питания включает следующие основные элементы, которые представлены на рисунке 1.[5]

Рисунок 1 - Состав и размещение оборотных средств

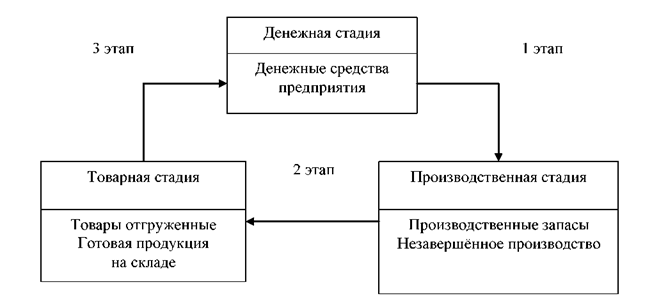

В своём обороте оборотные средства на предприятиях последовательно принимают денежную и товарную форму. Готовая продукция вместе с денежными средствами и средствами в расчётах образуют средства обращения.

Кругооборот средств предприятий начинается с авансирования стоимости в денежной форме на приобретение товаров, оборудования, материалов, топлива и других средств производства - первая стадия кругооборота. В результате денежные средства принимают форму товарных запасов, выражая переход из сферы обращения в сферу производства. Завершением первой стадии прерывается товарное обращение, но не кругооборот.

Кругооборот оборотных средств предприятия представлен на рисунке 2[6]

Рисунок 2 - Схема кругооборота оборотных средств предприятия

Вторая стадия кругооборота совершается в процессе производства, где рабочая сила осуществляет производительное потребление средств производства, создавая новый продукт, несущий в себе перенесенную и вновь созданную стоимость.

Третья стадия кругооборота заключается в реализации готовой продукции (работ, услуг) и получении денежных средств. На этой стадии оборотные средства вновь переходят из сферы производства в сферу обращения.

Закончив один кругооборот, оборотные средства вступают в новый, тем самым осуществляется их непрерывное движение. Именно постоянное движение оборотных средств является основой бесперебойного процесса производства и обращения. Профессор В.Ф.Палий предлагает структуру оборотных активов, которая представлена на рисунке 3. [7]

Рисунок 3 - Структура оборотных активов

Наиболее сложными по составу и медленно оборачивающимися являются материальные оборотные средства, структура которых представлена на рисунке 4.

Рисунок 4 - Структура материальных оборотных активов

К материальным оборотным активам относятся оборотные средства различных видов материальных запасов и составляющие определенную часть собственных оборотных средств. Основной частью материальных оборотных активов на производственных предприятиях являются материалы. Они составляют значительную часть материальных ценностей, используемых на предприятиях в процессе производства собственной продукции, ее реализации и продаже товаров.

1.2 Особенности анализа и управления оборотными активами

В условиях рыночной экономики для нормального функционирования организации и обеспечения бесперебойной ее работы необходим достаточный размер оборотных средств оптимальной структуры.[8] Анализ оборотных активов занимает важное место в анализе финансового состояния организации, поскольку по отношению к ее хозяйственной деятельности они выполняют обслуживающую функцию, т.е. в процессе кругооборота оборотных активов формируется прибыль от продаж, во многом являющаяся основным источником средств, обеспечивающим успешное функционирование организации.[9]

Комплексный экономический анализ оборотных активов имеет особое значение, поскольку отражает влияние оборотных активов на перспективы развития предприятий торговли. В соответствии с Федеральным Законом от 28.12.2009г. № 381 - ФЗ «Об основах государственного регулирования торговой деятельности в Российской Федерации» торговая деятельность (торговля) - вид предпринимательской деятельности, связанный с приобретением и продажей товаров[10].

Таким образом, можно выделить основные направления комплексного экономического анализа оборотных активов торговых организаций[11]:

- анализ состава, структуры и динамики оборотных активов;

- анализ обеспеченности предприятия оборотными активами;

- анализ источников формирования оборотных активов;

- анализ отдельных групп оборотных активов, которые оказывают существенное влияние на финансовое состояние торговых организаций;

- анализ эффективности использования оборотных активов, а так же применение имитационной модели движения оборотных активов торговых организаций;

- разработка мероприятий по совершенствованию использования оборотных активов.

В экономической литературе предложены различные методики анализа оборотных активов и в рамках данной работы все их рассмотреть не представляется возможным. Вследствие этого, систематизируем наиболее часто встречающиеся подходы к анализу оборотных активов[12]:

- Особое значение в анализе оборотных активов стоит уделять их оборачиваемости, т.е. скорости оборота, а также продолжительности полного операционного цикла.

- Для анализа эффективности использования оборотных активов используются коэффициенты оборачиваемости, закрепления, загрузки, использования материальных ресурсов.

- Анализ оборачиваемости текущих и совокупных активов для оценки доли оборотных активов в балансе организации. Анализируется оборачиваемость оборотных активов по видам.

Практически в каждой методике анализа оборотных активов организации выделяется оценка эффективности их использования. Как общая оборачиваемость, так и частная оборачиваемость отдельных элементов оборотных активов характеризуется следующими показателями[13]:

- коэффициент оборачиваемости средств;

- продолжительность одного оборота;

- средний остаток оборотных средств;

- коэффициент загрузки средств в обороте.

Также следует отметить, что методики анализа оборотных активов, предлагаемые российскими и зарубежными учеными, имеют разные направления анализа. Если результаты методик российских авторов направлены в первую очередь на внутренних пользователей, т.е. на оптимизацию процесса деятельности организации, то результаты методик зарубежных авторов направлены не только на внутренних пользователей, но и внешних. Поэтому авторы считают нужным анализировать не только состояние оборотных активов и эффективность их использования, но и показатели на которые непосредственно влияют оборотные активы - рентабельность, ликвидность, платежеспособность[14].

Показатели результативности деятельности организации объективно отражают ее производственный и финансовый потенциал и служат основой для расчета показателей эффективности деятельности организации, характеризующиеся использованием вовлеченных в хозяйственный оборот производственных и финансовых ресурсов.[15]

Эффективность использования оборотного капитала характеризуется следующими показателями[16]:

- величина текущих активов и собственных средств;

- структура оборотных средств;

- оборачиваемость отдельных элементов оборотных средств;

- рентабельность текущих активов;

- длительность финансового цикла.

Увеличение периода оборота текущих активов сопровождается, как правило, отвлечением средств из хозяйственного оборота и их «омертвлением» в запасах, незавершенном производстве или готовой продукции. Вследствие этого, предприятие вынуждено дополнительно привлекать в оборот средства. Расчет дополнительно привлеченных в оборот средств, осуществляется по формуле:

С доп. = (О отч. - О баз.) *В / 360, (1)

где С доп - дополнительное привлечение средств в оборот;

О отч - оборачиваемость текущих активов в днях в отчетном периоде;

О баз - оборачиваемость текущих активов в днях в базисном периоде;

В - выручка-нетто от реализации продукции;

360 - продолжительность анализируемого периода.

Расчет оборачиваемости активов может вестись как по всем оборотным средствам, так и по отдельным их элементам. Для их расчета сравниваются показатели объема реализации и величины активов.

Наиболее обобщающим показателем оборачиваемости является коэффициент оборота активов:

К о.а. = V / АСЗ, (2)

где V – объем реализации;

АСЗ - среднее значение активов.

Коэффициент оборота активов, или коэффициент деловой активности, характеризует величину отдачи реализации на каждый рубль вложенных средств и характеризует эффективность их использования. Данный показатель во многом зависит от специфики деятельности предприятия, то есть профиля, структуры её активов и уровня амортизационных отчислений.

Более широкое применение на практике получил коэффициент оборачиваемости текущих активов:

К о.т.а = V / ТАСЗ, (3)

где V – объем производства;

ТАСЗ - среднее значение текущих активов.

Средняя продолжительность оборота для расчета данного коэффициента определяется как частное от деления продолжительности оборота (360 - год, 90 - квартал, 30 - месяц) на число оборотов - коэффициент.[17] Значение оборачиваемости товарных запасов можно определить двумя способами:

К о.з. = С / ЗСЗ, (4)

где С – себестоимость;

ЗСЗ – среднее значение запасов;

V – объем реализации продукции.

Величина скорости превращения дебиторской задолженности в денежные средства вычисляется через коэффициент оборота счетов к получению:

К д.з. = V / ДЗ, (5)

где V – объем реализации;

ДЗ – средняя дебиторская задолженность.

Показатель оборачиваемости собственного капитала фирмы характеризует объем реализации продукции, приходящийся на 1 рубль собственного капитала фирмы.

Таким образом, эффективность использования оборотных средств характеризуется системой экономических показателей, прежде всего оборачиваемостью оборотных средств.

1.3 Совершенствование управления оборотными активами

Совершенствование информационного наполнения анализа оборотных активов заключается в совершенствовании информационных потоков бухгалтерского финансового учета и представляет собой обеспечивающий процесс непрерывного целенаправленного сбора соответствующих информативных данных, необходимых для анализа.[18] Одним из направлений совершенствования информационного обеспечения анализа оборотных активов является формирование учетно-аналитической системы организации с позиции управленческого аспекта, предложенного в работе.[19]

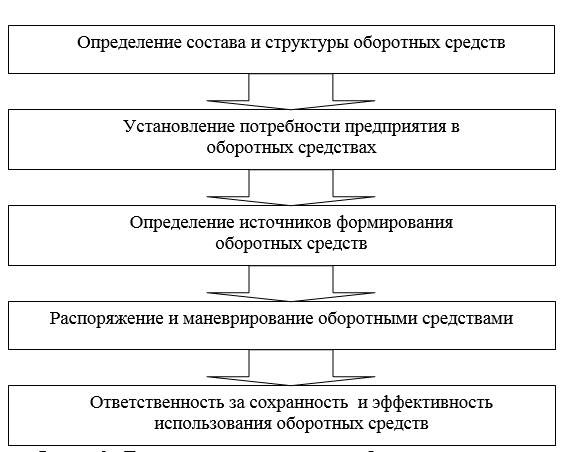

Учитывая, что организация, управление и анализ оборотных активов являются фундаментальными в решении проблем подъема уровня эффективности их использования, оптимизации структуры источников их пополнения, считаем возможным графически представить организацию оборотных средств в виде следующей последовательности (рисунок 5).[20]

Рисунок 5 – Последовательность организации оборотных средств

В основу расчетов эффективности использования оборотных средств заложено определение их величины, которой непосредственно располагает предприятие. Общий объем оборотных средств, который находится в ведении хозяйствующего субъекта, определяется несколькими способами:

- по состоянию на определенную дату;

- в среднем за определенный период.

Представленные показатели, характеризуют наличие оборотных средств, позволяют определить, как их величину в целом, так и в поэлементном виде, что находит свое выражение в бухгалтерском учете.[21]

Вопросы о рациональном использовании оборотных средств занимают важное место в системе мер, направленных на повышение эффективности работы предприятия и укрепление его финансового состояния. Проблема улучшения использования оборотных средств стала еще более актуальной в условиях формирования современных рыночных отношений. Интересы предприятий в настоящих экономических условиях требуют полной ответственности за результаты своей производственно-финансовой деятельности.[22]

В работах многих ученых[23][24] велись многочисленные дискуссии по поводу оптимальной стратегии финансирования оборотных активов. При рассмотрении стратегий необходимо разделять оборотные активы на постоянные и варьирующие. Варьирующие активы имеют сезонный характер. Характеристика представлена в таблице 1[25].

Таблица 1 - Характеристика стратегий финансирования оборотных активов

|

Тип стратегии |

Формирование внеоборотных активов |

Формирование постоянной части оборотных активов |

Формирование переменной части оборотных активов |

|

Консервативная |

Весь объем за счет долгосрочных пассивов |

Весь объем за счет долгосрочных пассивов |

50% за счет краткосрочных пассивов; 50% за счет долгосрочных пассивов |

|

Компромиссная |

Весь объем за счет долгосрочных пассивов |

Весь объем за счет долгосрочных пассивов |

Весь объем за счет краткосрочных пассивов |

|

Агрессивная |

Весь объем за счет долгосрочных пассивов |

50% за счет краткосрочных пассивов; 50% за счет долгосрочных. |

Весь объем за счет краткосрочных пассивов |

Безусловно, в условиях определенности формирование оборотных активов должно осуществляться преимущественно за счет текущих пассивов, что соответствует основному показателю платежеспособности организации - коэффициенту текущей ликвидности.[26]

Эффективность использования оборотных средств характеризуется системой экономических показателей, прежде всего оборачиваемостью оборотных средств.

Разработка политики управления оборотными активами осуществляется по следующим этапам[27]:

Первый этап - анализ оборотных средств предприятия в предшествующем периоде. На этом этапе подлежит рассмотрению динамика всего объема оборотных средств, которые используются на предприятии, темпы изменения средней суммы оборотных средств в отношении к темпам изменения объема реализации продукции и услуг и к средней суммы всех активов; рассматривается изменение удельного веса оборотных средств в общей сумме активов предприятия.

Второй этап анализа обуславливается рассмотрением динамики состава оборотных средств фирмы в размере запасов материалов, дебиторской задолженности, остатков денежных активов.

На третьем этапе анализируется скорость оборачиваемости некоторых оборотных средств в их общем объеме. В процессе этапа выясняется фактическая длительность и структура операционного, производственного и финансового циклов предприятия, анализируют оказывающие влияние на длительность этих циклов.

Четвертый этап анализа характеризуется изучением рентабельности оборотных средств, проводится исследование определяющих ее факторов.

Пятый этап. Происходит рассмотрение состава основных источников финансирования оборотных средств: их сумма и удельный вес в общем объеме финансовых средств в динамике, инвестиции в основные активы, определяются уровни финансового риска, которые складываются из структуры источников финансирования оборотных средств.

В результате проведенного анализа определяется общий уровень эффективности управления оборотными активами на предприятии и выявляются основные направления его повышения в будущем периоде.

При условии, что величина оборотных средств ниже нормы, то есть имеет отрицательную величину, и, соответственно величина текущих финансовых потребностей не соответствует рекомендуемым значениям, то для увеличения оборотных средств необходимо выполнение следующих правил.

Увеличить количество долгосрочных займов. При небольшом количестве долгосрочных кредитов в структуре пассива, можно использовать возможность получить дополнительные долгосрочные кредиты.

Необходимо снизить иммобилизацию денежных средств во внеоборотные активы, при условии, что это будет происходить не в ущерб производству.

Наращивать собственный капитал увеличением Уставного капитала, снижения дивиденды и увеличивая нераспределенную прибыль и резервы, за счет подъема рентабельности с помощью контроля затрат и агрессивной коммерческой политики.

Снизить дебиторскую задолженность. Уменьшение длительности отсрочек платежей довольно рискованно, всегда есть опасность потерять часть клиентуры, этого нужно избегать.

В заключение, необходимо сказать, что процесс управления оборотными активами, очень трудоемкий и требующий серьезного подхода, для эффективного функционирования предприятия необходимо вести грамотную политику и грамотно планировать дальнейшее развитие предприятия.

В целом следует отметить, что важной задачей управления оборотными средствами выступает определение потребности организации в оборотных активах, поскольку они призваны обеспечивать непрерывность производственного процесса, что в настоящее время является одной из основных задач финансового менеджмента. [28]

Таким образом, ускорение оборачиваемости оборотных средств означает экономию общественно необходимого времени и высвобождение средств из оборота. Это позволяет организации обходиться меньшей суммой средств для обеспечения выпуска и реализации продукции или при том же объеме оборотных средств увеличить объем производимой продукции. Приток денежных средств вследствие ускорения оборачиваемости текущих активов способствует увеличению объема финансирования.

2. Анализ учета и управления оборотными активами ЗАО «Сад – Гигант»

2.1 Экономическая характеристика предприятия

ЗАО «Сад – Гигант» по состоянию на 01.01.2016г. располагает площадью многолетних насаждений 84% или 2344 га к общей площади сельскохозяйственных угоди 2778 га. Основным видом деятельности Общества является: производство плодов и ягод, их реализация, выращивание саженцев семечковых и косточковых деревьев.

В 2014 году ЗАО «Сад – Гигант» произведено плодов семечковых 47228 тонн при плане 44650 тонн, урожайность 315 ц/га, качество продукции 75% при плане 80% снижение качества на 5% по причине засушливого лета.

Наличие собственных основных средств на начало отчетного периода составило 955112 тыс. руб. В течение периода приобретено и оприходовано основных средств, включая машины и оборудование, транспортные средства, на общую сумму 340587 тыс. руб. Было реализовано и списано по причине износа основных средств на общую сумму 24000 тыс. руб. На конец отчетного периода на балансе предприятия числятся основные средства на сумму 1229164 тыс. руб.

За отчетный период начислено амортизация всего 64553 тыс. руб.

Краткосрочные обязательства увеличились на 130923 тыс. руб., долгосрочные - на 118839 по причине привлечения кредитов и займов на финансирование затрат и капитальных вложений (закладка сада, приобретение сельхозтехники).

В целом наблюдается рост валюты баланса на 512329 тыс. руб. на начало года 1508102 тыс. руб. на конец года 2020431 тыс. руб. Внеоборотные активы увеличились на 274052 тыс. руб. за счет закладки и уходных работ за молодыми насаждениями, приобретение капельного оборудования, сельхозмашин. Увеличение оборотных активов на 192320 тыс. руб. произошло главным образом, за счет увеличения краткосрочных финансовых вложений на 87000 тыс. руб., остатков годовой продукции 44009 тыс. руб., остатков сырья и материалов на 25622 тыс. руб. Фонд оплаты труда за отчетный период составило 351094 тыс. руб.

Основные производственные фонды предприятия представлены стоимостью многолетних насаждений, сельхозмашинами, транспортными средствами, производственными и хозяйственными помещениями, сооружениями, оргтехникой, мебелью. Все они находятся в эксплуатации. Основные фонды изношены на 25%.

За отчетный год основные фонды обновлены за счет закладки и уходных работ за молодыми многолетними насаждениями, приобретения электронно – вычислительной техники сельхозмашин, оборудование капельного полива, транспортных средств на сумму 340587 тыс. руб.Эффективность работы предприятия отражена в Таблице 2.[29]

Таблица 2 - Показатели эффективности работы ЗАО «Сад – Гигант»

|

№ п/п |

Показатели |

2013 г |

2014 г |

Отклонение |

Прирост |

|

1 |

Выручка от реализации, тыс. руб. |

937519 |

1004656 |

67137 |

107.7 |

|

2 |

Себестоимость реализованных товаров (услуг), тыс. руб. |

416373 |

507822 |

91449 |

121.9 |

|

3 |

Прибыль от реализации, тыс. руб. |

316809 |

181947 |

-134862 |

57.4 |

|

4 |

Чистая прибыль, тыс. руб. |

222000 |

86707 |

-135239 |

39.1 |

|

5 |

Рентабельность реализации – основной деятельности (по затратам), % |

53.3 |

17.1 |

- |

- |

|

6 |

Рентабельность продаж (по выручке), % |

23.7 |

8.6 |

- |

- |

Прибыль от основной деятельности снизилась на 134862 тыс. руб. составила 181947 тыс. руб. за 2014 г. Темпы прироста прибыли от реализации в 3 раза ниже темпов прироста выручки , что связано со снижением себестоимости реализованной продукции. Себестоимость реализации за анализируемый период возросла на 91449 тыс. руб. или на 121.9% . Рентабельность реализации ввиду изложенного снизилась, и составила 17.1% за отчетный год.

Чистая прибыль предприятия снизилась на 135339 и составила в 2014г. 86707 тыс. руб. Данному факту поспособствовало снижение прочих расходов предприятия. Рентабельность продаж осталась на прежнем уровне и составила 8.6 %.

Долгосрочные финансовые вложения в уставные капиталы и акции других организаций в течении 2014 года не производились.

2.2 Анализ структуры и динамики оборотных активов

Необходимо проанализировать изменения состава и динамики оборотных активов как наиболее мобильной части капитала. При этом следует иметь в виду, что стабильная структура оборотного капитала свидетельствует о стабильном, хорошо отлаженном процессе производства и сбыта продукции. Существенные ее изменения говорят о нестабильной работе предприятия.

Таким образом, проанализируем состав и динамику оборотных активов на примере ЗАО «Сад – Гигант» в таблице 3. [30]

Таблица 3 – Анализ структуры оборотных активов ЗАО «Сад – Гигант»

|

Показатели |

2012 г. |

2013 г. |

2014 г. |

Отклонение 2014г. от 2012 г.(+,-) |

|

Запасы, тыс.руб. В том числе: |

117469 |

174258 |

213369 |

95900 |

|

сырье и материалы, тыс.руб. |

93752 |

111573 |

143890 |

50138 |

|

животные на выращивании и откорме, тыс.руб. |

106 |

106 |

115 |

9 |

|

затраты в незавершенное производство, тыс.руб. |

6929 |

5280 |

8418 |

1489 |

|

готовая продукция, тыс.руб. |

16682 |

57299 |

59932 |

43250 |

|

расходы будущих периодов, тыс.руб. |

- |

- |

1014 |

- |

|

Денежные средства, тыс.руб. |

43358 |

50093 |

35726 |

-7632 |

Продолжение таблицы 3

|

Показатели |

2012 г. |

2013 г. |

2014 г. |

Отклонение 2014г. от 2012 г.(+,-) |

|

Краткосрочные финансовые вложения, тыс.руб. |

2750 |

49550 |

169550 |

166800 |

|

Дебиторская задолженность, тыс.руб. В том числе: |

84193 |

63896 |

118041 |

33848 |

|

расчеты с покупателями и заказчиками, тыс.руб. |

84193 |

55549 |

103249 |

19056 |

Исходя из данных таблицы, мы можем заключить, что в течение анализируемого периода (2012г.-2014г.) происходит увеличение оборотных активов почти вдвое, что свидетельствует о формировании более мобильной структуры имущества, способствующей ускорению оборачиваемости средств предприятия.

Запасы ЗАО «Сад – Гигант» в исследуемом периоде возросли почти в два раза, и в 2014 году их размер составил 213369 тыс. руб., что на 95900 тыс. руб. больше, чем на начало исследуемого периода. В 2013 году у предприятия значительно возросли краткосрочные финансовые вложения, и в 2014 году их величина в составе оборотных средств возросла почти втрое и составила 169550 тыс. руб., что на 166800 тыс. руб. выше, чем в 2012 году.

Кроме анализа состава и динамики оборотных активов необходимо проанализировать структуру, которая покажет за счет каких средств происходит изменение оборотных активов (Приложение 1)[31].

Исследование структуры оборотных активов показало, что наибольший удельный вес занимают запасы. На их долю в 2012 году приходилось 7,1%, а в 2014 году – 7,8% оборотных активов. В структуре оборотных активов удельный вес дебиторской задолженности в 2014 году по сравнению с 2012 годом сократился на 4,5% и составил 40,2%.

Большая доля дебиторской задолженности в 2014 году свидетельствует о неосмотрительной кредитной политике предприятия, а также о неплатежеспособности многих покупателей.

2.3 Анализ дебиторской и кредиторской задолженности

В составе оборотного капитала важным компонентом фондов обращения является дебиторская задолженность. Проанализируем состояние дебиторской и кредиторской задолженности в приложении 2.

Изменение дебиторской задолженности оказывает большое влияние на оборачиваемость капитала и состояние предприятия, поэтому необходимо следить о ее росте или снижении.

Данные приложения 2[32] показывают, что к концу анализируемого периода (2014г.) сумма остатка дебиторской задолженности возросла на 184,7% или на 54145 тыс. руб. Увеличение дебиторской задолженности - это тревожный сигнал для предприятия, так как ведет к нестабильности расчетов с покупателями, к ухудшению положения предприятия, его финансового состояния.

В составе дебиторской задолженности в большей степени увеличиваются расчеты с покупателями и заказчиками, увеличение составило 122,7% или в абсолютном выражении на 39353 тыс. руб. и в 2014 году их значение составило 103249 тыс. руб.

Можно заключить, что увеличение величины дебиторской задолженности произошло в основном за счет расчетов с покупателями и заказчиками.

За время работы предприятия значительно увеличилась сумма кредиторской задолженности.

Кредиторская задолженность в 2014г. по сравнению с 2012г. возросла на 199387 тыс. руб., в основном за счет увеличения долгосрочной кредиторской задолженности на 234734 тыс. руб., или на 835,3% и составила 266658 тыс. руб.

Краткосрочные обязательства характеризуют способность организации отвечать по своим долгам. Краткосрочная кредиторская задолженность возросла на 115000 тыс. руб., или на 483,3% и в 2014 году составила 145000тыс. руб.

Прочая краткосрочная кредиторская задолженность увеличилась на 47078 тыс. руб., или 11,% и в 2013 году составила 48170 тыс. руб.

Расчеты по налогам и сборам в составе кредиторской задолженности в течение трех лет постоянно колеблются. В 2013 году по сравнению с 2012 годом наблюдается увеличение показателя на 1254 тыс. руб., или на 141,4% , а в 2014 году по сравнению с 2013 годом происходит снижение расчетов до -4125 тыс. руб., и на отчетный период составляет 151 тыс. руб.

Для того чтобы точно определить состояние показателей, необходимо проанализировать отдельно структуру дебиторской и кредиторской задолженности и определить их долю в оборотных активах (приложение 3).

Анализ структуры дебиторской задолженности свидетельствует о том, что наибольший удельный вес в структуре занимают расчеты с покупателями и заказчиками и в 2014г. составляют более 50%.

Наименьший удельный вес приходится на прочую задолженность, которая составила в анализируемом периоде 7% в общей доле дебиторской задолженности. Хотя в 2012 году на ее долю приходилось 21,2%.

Анализ данных свидетельствует о том, что в структуре краткосрочной кредиторской задолженности наибольший удельный вес приходится на займы и составляет в 2014г. 25,54%. Величина краткосрочных кредитов может свидетельствовать о том, что предприятие стремится использовать чужие денежные средства для обеспечения необходимого для производства объема оборотных средств. Кредиты в структуре данной задолженности занимают второе место. В 2014г. по сравнению с 2012г. их доля сократилась на 27,85% и составила 19,59%.

Прочая краткосрочная кредиторская задолженность в структуре задолженности увеличилась в 2014г. более чем в 3 раза, и на ее долю приходится 17,71%. Анализ структуры дебиторской задолженности свидетельствует о том, что наибольший удельный вес в структуре занимают расчеты с покупателями и заказчиками и в 2014г. составляют более 50%.

Наименьший удельный вес приходится на прочую задолженность, которая составила в анализируемом периоде 7% в общей доле дебиторской задолженности. Хотя в 2012 году на ее долю приходилось 21,2%. Прочая краткосрочная кредиторская задолженность в структуре задолженности увеличилась в 2014г. более чем в 3 раза, и на ее долю приходится 17,71%.

Анализ данных свидетельствует о том, что в структуре краткосрочной кредиторской задолженности наибольший удельный вес приходится на займы и составляет в 2014г. 25,54%. Величина краткосрочных кредитов может свидетельствовать о том, что предприятие стремится использовать чужие денежные средства для обеспечения необходимого для производства объема оборотных средств. Кредиты в структуре данной задолженности занимают второе место. В 2014г. по сравнению с 2012г. их доля сократилась на 27,85% и составила 19,59%.

На долю расчетов с поставщиками и подрядчиками в структуре задолженности в 2014г. приходится 16,65%.

Наименьший удельный вес в составе краткосрочной кредиторской задолженности занимают расчеты по налогам и сборам, на их долю в конце исследуемого периода приходится 1,27%, что на 0,16% больше, чем в 2012г.

Долгосрочная кредиторская задолженность в структуру общей задолженности возрастает, прежде всего, за счет значительного увеличения в ее составе кредитов. Так, в 2014г. доля кредитов возросла на 10,68% и составила 16,73%.

Долгосрочные займы в структуре задолженности занимают второе место. В конце анализируемого периода их доля сократилась на 4,91% и составила 2,51%.

Анализ коэффициента оборачиваемости дебиторской задолженности свидетельствует об увеличении показателя в анализируемом периоде на 5 оборотов и в 2014 году значение коэффициента составляет 9,211 оборотов в год, что означает сокращение продаж в кредит.

Длительность погашения дебиторской задолженности в конце анализируемого периода сократилась на 47 дней, а, следовательно, сократился риск непогашения задолженности.

При этом доля дебиторской задолженности в общем объеме оборотных средств сократилась в 2014г. по сравнению с 2012г. на 13,1% и составила к величине оборотных средств 23,4%. Следовательно, ликвидность оборотных средств возросла, что свидетельствует об улучшении финансового положения ЗАО «Сад – Гигант». Однако их доля все таки большая, что говорит об иммобилизации большой части активов в дебиторскую задолженность.

Анализ дебиторской задолженности необходимо дополнить анализом кредиторской задолженности.

На анализируемом предприяти кредиторская задолженность возросла и в 2014г. составила 86554 тыс. руб., что на 17292,5 тыс. руб. больше, чем в 2012г. Однако доля задолженности в общем объеме активов в течение трех анализируемых лет сократилась в 2014г. составила более 36%, когда в 2012г. на ее долю приходилось более 50%. Это свидетельствует о снижении «бесплатных» источников покрытия потребности предприятия в оборотных средствах.

Кредиторская задолженность предприятия должна быть сокращена или увеличен собственный капитал, так как использование заемных средств делает невыгодным хозяйственную деятельность предприятия.

Коэффициент оборачиваемости кредиторской задолженности в исследуемом периоде постоянно увеличивается. Так, в 2013 году по сравнению с 2012 годом показатель увеличивается на 0,8 оборота, а в период с 2013 года по 2014 год на 0,7, или на 24,05%. В период с 2013г. по 2014г.скорость оборачиваемости возросла на 1,5, в конце исследуемого периода значение показателя составило 3,632.

Длительность погашения кредиторской задолженности в период с 2012г. по 2014г. сократился на 67 дней и в 2013г. составила 99 дней.

Анализ свидетельствует о том, что кредиторская задолженность превышает дебиторскую задолженность. Данную ситуацию можно расценить таким образом, что предприятие рационально использует средства, то есть временно привлекает в оборот средств больше, чем отвлекает из оборота. Однако кредиторскую задолженность предприятие обязано погашать независимо от состояния дебиторской задолженности. Оборачиваемость дебиторской задолженности выше оборачиваемости кредиторской задолженности, следовательно, последняя полностью покрывает дебиторскую задолженность и сверх того служит источником финансирования других элементов оборотных активов. С этой точки зрения ускорение оборачиваемости дебиторской задолженности и замедление – кредиторской улучшает финансовое состояние предприятия.

Рассчитаем показатели оборачиваемости оборотных средств и определим эффективность использования оборотных средств на примере ЗАО «Сад – Гигант», расчеты отобразим в приложении 4.

Сравнивая показатели оборачиваемости оборотных средств 2014г. и 2012г. можно отметить, что в 2014г. оборачиваемость оборотных средств ускорилась на 68 дней и составила 167 дней, это свидетельствует об эффективном использовании оборотных средств ЗАО «Сад – Гигант».

Это привело к увеличению оборачиваемости средств на 0,624 оборота – с 1,535 в 2012 году до 2,159 оборота в 2014 году и к снижению коэффициента закрепления оборотных средств на 0,188 – с 0,651 до 0,463.

Коэффициент закрепления свидетельствует, что на 1 руб. реализованной продукции приходится 0,463 руб. оборотных средств. Этот показатель характеризует рациональное, эффективное или, наоборот, неэффективное использование оборотных средств лишь в сопоставлении за ряд лет и исходя из динамики коэффициента.

Изменение скорости оборота оборотных средств было достигнуто в результате взаимодействия двух факторов: увеличения выручки от реализации на 164586 тыс. руб. и увеличения среднегодовой стоимости оборотных активов на 48040,5 тыс. руб.

Влияние каждого из этих факторов на общее ускорение оборачиваемости оборотных средств характеризуется следующим образом:

- рост объема выручки ускорил оборачиваемость оборотных средств на 123 дня;

- увеличение среднегодовой стоимости оборотных активов на 48040,5 тыс. руб. замедлило оборачиваемость средств на 55 дней.

Итого: -123+55 = -68 дней.

Ускорение оборачиваемости оборотных средств на 68 дней высвободило из оборота денежные средства в сумме 59384,4 тыс. руб.

Рентабельность оборотных активов увеличивается в течение анализируемого периода и в 2014 году достигает 74,589%, когда в 2012 году этот показатель составлял лишь 2,987%.

3 Направления совершенствования управления оборотными активами

Одной из основных проблем, которую приходится решать в процессе работы является проблема управления запасами, а в частности, проблема определения необходимого уровня товарно-материальных ценностей. Определение уровня запасов необходимо для минимизации общих издержек на их создание и поддержание. При решении этой задачи предприятие ищет компромисс между двумя разноплановыми требованиями.

С одной стороны необходимо обеспечить наличие запасов, достаточных для производства и реализации продукции и избежать их дефицита.

Из всех составляющих оборотных средств наиболее весомыми являются: средства в запасах материалов и покупных изделий, средства в незавершенном производстве, средства в готовой продукции, дебиторская задолженность.

Готовая продукция – это изделия, законченные производством и принятые отделом технического контроля. Размеры запасов готовой продукции зависят от характера, маркетинговой стратегии предприятия и спроса на продукцию.

Минимизация средств в составе готовой продукции и уменьшение оборота этих средств независимо от производства и вида выпускаемой продукции является целью эффективного управления средствами.

Сокращение запасов готовой продукции в производстве – задача крайне сложная. Соответственно решение проблемы «размораживания» средств, вложенных в готовую продукцию, требует предельно четкой организации труда и применения специальных методов управления.

Характеристика динамики запасов свидетельствует о росте остатков готовой продукции в составе запасов более чем в 2 раза, кроме того, наибольший удельный вес занимает именно готовая продукция и составляет 57,4%.

Увеличение остатков готовой на складах предприятия приводит к длительному замораживанию оборотного капитала, отсутствию денежной наличности, потребности в кредитах и уплате процентов по ним, росту кредиторской задолженности поставщикам, бюджету, работникам предприятия по оплате труда и т.д. В настоящее время – это одна из основных причин спада производства, снижения эффективности, низкой платежеспособности предприятий и их банкротстве.

Из анализа оборачиваемости оборотных активов следует отметить, что длительность оборота запасов уменьшилась, но длительность оборачиваемости готовой продукции увеличивается, следовательно, средства, высвобожденные из запасов, вкладываются в готовую продукцию, а готовая продукция реализуется медленнее, чем темп использования производственных запасов в продукцию и в производство.

Снижение оборачиваемости готовой продукции свидетельствует о проблемах предприятия со сбытом продукции, неэффективности или отсутствии маркетинговой политики.

В современном развитии производства маркетинг рассматривается как ведущая функция управления, определяет не только рыночную, но и производственную политику предприятия.

В условиях усиления конкурентной борьбы у предприятий появляется потребность в создании служб, отделов или подразделений маркетинга, которые должны способствовать увеличению объемов продаж, доли рынка и прибыли, получаемой предприятием. После осознания руководством этой потребности создается отдел маркетинга, в который входят либо штатные сотрудники, либо приглашаются специалисты со стороны, либо и то, и другое одновременно.

Анализ организационной структуры ЗАО «Сад – Гигант» свидетельствует об отсутствии в аппарате при руководстве маркетингового отдела. Внедрение данного отдела на предприятии позволит более эффективно управлять его запасами и увеличить сбыт продукции. При этом необходимо разработать такую структуру управления службой маркетинга на предприятии, которая в состоянии взять на себя всю маркетинговую работу, включая планирование.

Различают четыре основные типа структур управления службой маркетинга: функциональная, географическая (региональная, рыночная), товарная, товарно-рыночная (матричная).

Функциональная структура управления является самой распространенной системой. Она основана на принципе подчинения специалистов по различным функциям маркетинга директору по маркетингу, который координирует их работу. Кроме того, функциональная структура управления отделом маркетинга является наиболее оптимальной, так как одним из ее достоинств является простота и дешевизна.

Внедрение отдела приведет к росту затрат, связанных с содержанием отдела, поэтому воспользуемся функциональной структурой управления маркетинговым отделом.

Рассмотрим организационную структуру ЗАО «Сад – Гигант» после внедрения в аппарат при руководстве маркетингового отдела (рисунок 6)[33].

Аппарат при руководстве

Отдел кадров

Отдел землеустройства

Экономический отдел

Начальник маркетингового отдела

Юридический отдел

Бухгалтерия

Специалист по стратегическому планированию, контролю и маркетинговых исследований

Специалист по формированию спроса, стимулированию сбыта и управлению сбытом

Рисунок 6 – Элемент новой организационной структуры с учетом отдела маркетинга

Высшее звено управления маркетингом представляет начальник отдела. Он контролирует работу своих подчиненных – начальников отделов службы маркетинга, отвечает за все маркетинговые мероприятия, проводимые на предприятии.

Специалист по стратегическому планированию, контролю и маркетинговых исследований осуществляет разработку стратегии предприятия, контроль за ее реализацией, а также отвечает за разработку и проведение мероприятий.

Специалист по формированию спроса, стимулированию и управлению сбытом на основании данных, полученных от других отделов, осуществляет необходимые мероприятия на рекламу и продвижение своей продукции на рынке, оценивают полученные результаты, и отвечает за работу с заказчиками (поиск новых клиентов, разработка договоров на производство продукции), а также отвечает за исполнение обязательств предприятия перед фирмами – заказчиками.

Таким образом для реализации поставленной цели, необходимо подсчитать затраты, которые понесет предприятие в результате внедрения отдела и соответствующую выгоду. Для этого необходимы затраты на организацию отдела, то есть на приобретение мебели, оргтехники и т.д. Расчет организационных затрат приведем в таблице 4. [34]

Таблица 4 – Организационные затраты ЗАО «Сад – Гигант»

|

Показатели |

Количество, шт. |

Стоимость, руб. |

Всего затрат, руб. |

|

Столы |

3 |

4500 |

13500 |

|

Стулья |

3 |

800 |

2400 |

|

Компьютеры |

2 |

25000 |

50000 |

|

Принтер |

1 |

7000 |

7000 |

|

Ксерокс |

1 |

11000 |

11000 |

|

Шкаф |

1 |

6000 |

6000 |

|

Телефон-факс |

1 |

6000 |

6000 |

|

Телефон |

1 |

1500 |

1500 |

|

Итого: |

х |

х |

97400 |

Кроме того необходимо рассчитать затраты, связанные с оплатой труда работникам отдела, как известно из рисунка 5 в отдел будет принято на работу три человека: начальник отдела, специалист по стратегическому планированию, контролю и маркетинговых исследований и специалист по формированию спроса, стимулированию и управлению сбытом. Заработная плата (со всеми начислениями на нее) этих работников представит собой дополнительный денежный отток.

Таким образом для расчета затрат связанных с оплатой труда специалистов применим повременно-премиальную систему оплаты труда (таблица 5). [35]

Таблица 5 – Расчет заработной платы специалистов отдела маркетинга, руб.

|

Показатели |

Оклад по штатному расписанию в месяц |

Премия |

Заработная плата за год |

|

Начальник отдела |

11000 |

3300 |

171600 |

|

Специалист по стратегическому планированию, контролю и маркетинговых исследований |

8000 |

2400 |

124800 |

|

Специалист по формированию спроса, стимулированию и управлению сбытом |

8000 |

2400 |

124800 |

|

Итого: |

х |

х |

421200 |

Себестоимость продукции – это выраженные в денежной форме текущие затраты, связанные с производством продукции, а также ее реализацией. Себестоимость является основным обобщающим показателем работы предприятия, так как именно в себестоимости отражается эффективность использования основных фондов, материальных ресурсов и трудовых.

В себестоимости отражаются затраты на оплату труда в виде выплат по основной и дополнительной зарплате.

Эффективность использования основных фондов в составе затрат по выпуску продукции выражаются в виде суммы амортизационных отчислений, приходящихся на единицу продукции.

Таким образом, показатель себестоимости используется при обосновании экономической целесообразности капитальных вложений в новую технику, технологические процессы, проведение реконструкций, модернизаций, расширение ассортимента.

Для оценки целесообразности внедрения маркетингового отдела в таблице 6[36] отобразим текущие затраты.

Таблица 6 – Текущие затраты ЗАО «Сад – Гигант», руб.

|

Показатели |

Величина затрат |

|

Заработная плата |

421200 |

|

ЕСН |

109512 |

|

Амортизация имущества |

11688 |

|

Телефонные разговоры |

120000 |

|

Затраты на рекламу |

360000 |

|

Прочие затраты |

84000 |

|

Итого: |

1106400 |

Ожидаемый экономический эффект от внедрения одела маркетинга в организационной структуре – повышение выручки от реализации на 7%, в результате этого оборачиваемость готовой продукции в составе запасов ускорилась на 15%. Так до внедрения проекта оборачиваемость составляла 5,430, а после внедрения – 6,245. Следовательно, ускорение оборачиваемости повлияло на снижение запасов по готовой продукции на 7%.

Эффект ускорения оборачиваемости выражается в высвобождении оборотных средств, уменьшении потребности в них в связи с улучшением их использования. Различают абсолютное и относительное высвобождение.

Абсолютное высвобождение отражает прямое уменьшение потребности в оборотных средствах. Так, после внедрение проекта абсолютное высвобождение средств из запасов составляет:

53869,1 тыс. руб. – 57903 тыс. руб. = -4033,9 тыс. руб.

В таблице 7[37] рассмотрим экономический эффект от внедрения проекта в ЗАО «Сад – Гигант»

Таблица 7 – Экономический эффект от внедрения отдела маркетинга

|

Показатели |

До внедрения проекта |

После внедрения проекта |

|

Организационные затраты, тыс. руб. |

х |

97,4 |

|

Себестоимость реализованной продукции, работ, услуг, тыс. руб. |

203575,0 |

204681,4 |

|

Выручка от реализации, тыс. руб. |

314404,0 |

336412,3 |

|

Запасы (по готовой продукции), тыс. руб. |

57903,0 |

53869,1 |

|

Абсолютное высвобождение |

х |

-4033,9 |

|

Относительное высвобождение |

х |

-4316,3 |

Данные таблицы свидетельствуют о том, что внедрение отдела маркетинга повлияло на увеличение величины себестоимости реализованной продукции на 0,54%, причем выручка от реализации возросла на 7%, а относительное высвобождение средств из запасов готовой продукции в результате улучшения сбыта составило 4316,3 тыс. руб.

ЗАКЛЮЧЕНИЕ

Оборотные активы являются основой деятельности предприятия, их функциональная роль заключается обеспечении непрерывности процесса производства и реализации продукции. Поэтому недостаточная обеспеченность предприятия оборотными средствами, усложняет его работу, приводит к ухудшению финансового положения предприятия. Для успешной деятельности предприятия важное значение отводится анализу эффективности использования оборотных активов.

Значение анализа оборотных средств заключается в исследовании результативных показателей их формирования и использования на предприятии с целью выявления резервов дальнейшего повышения эффективности их функционирования.

Оборотные средства представляют собой авансируемую в денежной форме стоимость для планомерного образования и использования оборотных производственных фондов и фондов обращения в минимально необходимых размерах, обеспечивающих выполнение предприятием производственной программы и своевременность осуществления расчетов.

Постоянное движение оборотных средств является основой бесперебойного процесса производства и обращения

Анализ основных экономических показателей деятельности ЗАО «Сад-Гигант» за 2012г.-2014г. показал, что с каждым годом его финансовое положение улучшается. Однако анализ свидетельствует о значительном увеличении себестоимости продукции

Кроме того, использование основных средств является неэффективным, что приводит к снижению фондоотдачи, это свидетельствует о неверной стратегии развития.

ЗАО «Сад-Гигант» имеет в наличие оптимальный уровень оборотного капитала, что способствует максимизации прибыли, при этом ускорилась оборачиваемость активов фирмы.

Прибыль является основным источником формирования доходов бюджета и погашения долговых обязательств перед банками и другими кредиторами.

Применение факторного анализа прибыли от продаж позволило выявить, что под влиянием факторов хозяйственной сферы прибыль увеличивается .

Анализ состава и динамики оборотных активов ЗАО «Сад-Гигант» позволил выявить увеличение оборотных активов почти вдвое, что свидетельствует о формировании более мобильной структуры имущества, способствующей ускорению оборачиваемости средств предприятия.

Дебиторская задолженность, платежи по которой ожидаются в течение года, в составе оборотных активов в 2014 году увеличилась, что свидетельствует о неосмотрительной кредитной политике предприятия, а также о неплатежеспособности многих покупателей.

Наибольший удельный вес занимают запасы. На их долю в 2014 году приходится 71,5% оборотных активов. Анализ динамики запасов показал, что по сравнению с началом анализируемого периода (2012г.) в 2014 году запасы товарно-материальных ценностей в целом увеличились в 2 раза и составили 127708 тыс. руб. В составе запасов в течение исследуемого периода наблюдается рост практически всех элементов.

В целом структура запасов является оптимальной. Однако следует обратить внимание на тот факт, что в их структуре готовая продукция занимает наибольший удельный вес, что свидетельствует о нерациональной хозяйственной стратегии. Следовательно, необходимо направить действия на снижение их доли путем детального изучения рынка сбыта.

Эффективность использования оборотных средств характеризуется системой экономических показателей, прежде всего оборачиваемостью оборотных средств. Рассмотрение данной проблемы позволило выявить, что в 2014г. оборачиваемость оборотных средств ускорилась на 68 дней и составила 167 дней, это свидетельствует об эффективном использовании оборотных средств ЗАО «Сад-Гигант».

Изменение скорости оборота оборотных средств было достигнуто в результате взаимодействия двух факторов: увеличения выручки от реализации на 164586 тыс. руб. и увеличения среднегодовой стоимости оборотных активов на 48040,5 тыс. руб.

Рост объема выручки ускорил оборачиваемость оборотных средств на 123 дня, а увеличение среднегодовой стоимости оборотных активов на 48040,5 тыс. руб. замедлило оборачиваемость средств на 55 дней.

Ускорение оборачиваемости оборотных средств на 68 дней высвободило из оборота денежные средства в сумме 59384,4 тыс. руб.

Анализ показал, что происходит ускорение оборачиваемости запасов и, следовательно, увеличивается деловой активность ЗАО «Сад-Гигант».

Коэффициент накопления запасов, определяющий мобильность запасов является оптимальной величиной, а, следовательно, это свидетельствует о благоприятной структуре запасов предприятия, оправданном росте остатков незавершенного производства и отсутствии излишних и ненужных производственных запасов.

Анализ коэффициента оборачиваемости дебиторской задолженности свидетельствует об увеличении показателя в анализируемом периоде на 5 оборотов и в 2014 году значение коэффициента составляет 9,211 оборотов в год, что означает сокращение продаж в кредит.

Длительность погашения дебиторской задолженности в конце анализируемого периода сократилась, а, следовательно, сократился риск непогашения задолженности.

Кредиторская задолженность в общем объеме активов в течение трех анализируемых лет сократилась. Это свидетельствует о снижении «бесплатных» источников покрытия потребности предприятия в оборотных средствах.

Коэффициент оборачиваемости кредиторской задолженности в исследуемом периоде постоянно увеличивается

Длительность погашения кредиторской задолженности в период с 2012г. по 2014г. сократился на 67 дней и в 2014г. составила 99 дней.

Анализ позволил выявить, что кредиторская задолженность превышает дебиторскую задолженность. Оборачиваемость дебиторской задолженности выше оборачиваемости кредиторской задолженности, следовательно, последняя полностью покрывает дебиторскую задолженность и сверх того служит источником финансирования других элементов оборотных активов. С этой точки зрения ускорение оборачиваемости дебиторской задолженности и замедление кредиторской улучшает финансовое состояние предприятия.

Анализ показателей деловой активности показал, что руководство предприятия в достаточной мере использует имеющиеся резервы, поскольку наблюдается рост оборачиваемости элементов текущих активов, который способствует повышению производственно-технического потенциала предприятия.

В процессе анализа деловой активности использовалось сопоставление темповых показателей роста капитала, объема продаж и прибыли, с помощью которого можно сделать вывод о том, что ЗАО «Сад-Гигант» располагает высоким уровнем заемного капитала, поэтому происходит нарушение оптимальности соотношения.

Проведенный анализ является основой для разработки мероприятий по эффективному управлению оборотным капиталом, а в конечном итоге для укрепления финансового состояния организации.

Следует отметить, что остатки готовой продукции в составе запасов возрастают более чем в два раза, это свидетельствует о проблемах предприятия со сбытом продукции. Поэтому в курсовой работе предложены мероприятия по внедрению в организационную структуру ЗАО «Сад-Гигант» маркетингового отдела, с помощью которого происходит увеличение выручки от реализации на 7 %, а высвобождение средств из запасов готовой продукции в результате улучшения сбыта составит 4316,3 тыс. руб.

СПИСОК ЛИТЕРАТУРЫ

- Федеральный закон от 28.12.2009г. № 381 - ФЗ «Об основах государственного регулирования торговой деятельности в Российской Федерации» (с учетом изменений и дополнений).

- Баталова И. А. Методические аспекты комплексного экономического анализа оборотных активов торговых организаций // УЭкС . 2014. №4 (64). С.30.

- Безрукова Т. Л., Шанин И. И., Якунина А. П. Управление оборотными активами // Успехи современного естествознания . 2015. №1-1. С.102-105.

- Безрукова ТЛ., Борисов А.Н., Шанин И.И. Сущность механизма управления эффективным развитием экономиче¬ской деятельности мебельных предприятий Воронежской области // Региональная экономика: теория и практика. - 2013. - № 9. - С. 6-15.

- Бернс О.С., Емшина Л.Е. Система управления оборотными активами и краткосрочными обязательствами // МНИЖ . 2015. №9-1 (40). С.9-11.

- Бетге Йорг. Балансоведение / Пер. с нем.; науч. ред. В.Д. Новодвор¬ский; вступление А.С. Бакаева; прим. В.А. Верхова - М.: Издательство «Бух¬галтерский учет», 2010.

- Бланк И.А. Финансовый менеджмент. - 2-е изд., перераб. и доп. - К: Эльга, Ника-Центр, 2010. - 521 с.

- Борис О.А., Шанин И.И. Научно-методический под¬ход к классификации предприятий по признаку финансо¬вой обеспеченности инновационной деятельности // Фи¬нансовая аналитика: Проблемы и решения. - 2013. - № 13. - С. 16-22.

- Бочаров В.В. Финансовый анализ. – СПб.: Питер, 2009. – 240 с.

- Видяпин В.И. Бухгалтерский учет: Хрестоматия. - СПб.: Питер, 2012.

- Волчков С.А. Оценка финансового состояния предприятия // Методы менеджмента качества. – 2008, №3 – С. 22-24.

- Голикова О. В., Нестеренко Е. Г. Понятие материальных оборотных активов и их роль в кругообороте средств предприятия // Вестник ВУиТ . 2010. №21. С.58-66.

- Данилов А.Н. Проблемы анализа оборотных активов организации // Актуальные проблемы гуманитарных и естественных наук . 2014. №2-1. С.141-144.

- Иванкова О.Г., Кальницкая А.О. Управленческие решения как инструмент управления организацией // Проблемы экономики и менеджмента. 2013. № 11 (27). С. 89-93

- Иванкова О.Г., Кальницкая И.В., Максимочкина О.В., Васина Н.В. Управленческий аспект учетно-аналитической системы // Аудит и финансовый анализ. 2013. № 6. С. 117-122

- Кальницкая И.В., Жакупов А.А. Информационное наполнение анализа эффективности деятельности организации // Актуальные проблемы гуманитарных и естественных наук. 2013. № 8. С. 101-104

- Ковалев В. В. Финансовый менеджмент: теория и практика. - 3-е изд., перераб. И доп. - Москва: Проспект, 2015. - 1104 с.

- Кузьминых А. О., Лейберт Т. Б. Необходимость классификации оборотных активов // Проблемы современной экономики . 2012. №10. С.119-123.

- Куттер М.И. Теория бухгалтерского учета. - М., 2008.

- Лысенко Ю.В. Экономика предприятия торговли и общественного питания: учебное пособие / Ю.В. Лысенко, М.В. Лысенко, Э. Х. Таипова. - СПб.: Питер, 2013. - 416с.

- Мальцева Ю.Ю. Необходимость анализа оборотных активов для обеспечения финансовой устойчивости организации // Актуальные проблемы гуманитарных и естественных наук . 2014. №4-1. С.241-244.

- Мочалова, Л.А. Финансовый менеджмент: учеб.пособие / Л. А. Мочалова, А. В. Касьянова, Э. И. Рау; Под ред. Л.А. Мочаловой. - М.: Кнорус, 2012. - 384 с.

- Муллинова С. А. Экономическая оценка эффективности использования оборотных активов // Концепт . 2015. №6. С.206-210.

- Палий В.Ф., Палий В.В. Финансовый учет. [Текст] : учебное пособие в 2 ч. / В.Ф. Палий, В.В. Палий. - М.: ФБК - ПРЕСС, 2011.

- Радченко В. М., Морозова Н. А. Управление оборотными активами предприятия в общем комплексе проблем повышения эффективности их использования // Концепт. – 2015. – Актуальные вопросы экономики и экономической безопасности на макро- и микро- уровнях. – ART 95264. – URL: http://e-koncept.ru/2015/95264.htm. – ISSN 2304-120X.

- James M. Wahlen. Financial Reporting, Financial Statement Analysis, and Valuation: A Strategic Perspective / James M. Wahlen, Stephen P. Baginski, Mark T. Bradshaw. - Seventh Edition. - Mason: South-Western Cengage Learning. - 2011. - 1300p.

- Сводный баланс ЗАО «Сад – Гигант» за 2012-2014гг.

- Отчет о финансово-хозяйственной деятельности ЗАО «Сад – Гигант» за 2012-2014 гг.

Анализ активов ЗАО «Сад – Гигант»

|

Наименование статей |

Абсолютные величины, тыс. руб. |

Относительные величины, % |

||||||||

|

2012 г. |

2013 г. |

2014 г. |

изменение за период (+,-) |

2012 г. |

2013 г. |

2014 г. |

изменение за период (+,-) |

прирост за период (+,-) |

изменение в % к итогу баланса (+,-) |

|

|

Внеоборотные активы |

||||||||||

|

Основные средства |

497958 |

624700 |

955112 |

457154 |

33,2 |

31,7 |

31,7 |

-1,5 |

91,8 |

60,3 |

|

Незвершенное строительство |

1959 |

21271 |

14371 |

12412 |

0,1 |

1,1 |

0,5 |

0,3 |

633,6 |

1,6 |

|

Долгосрочные финансовые вложения |

1294 |

1394 |

1394 |

100 |

0,1 |

0,1 |

0 |

0 |

7,7 |

0 |

|

Итого по разделу 1 |

501211 |

647265 |

970877 |

469666 |

33,4 |

32,8 |

32,2 |

-1,2 |

93,7 |

61,9 |

|

Оборотные активы |

0 |

0,0 |

0,0 |

0,0 |

0 |

0,0 |

||||

|

Запасы |

117469 |

174258 |

213369 |

95900 |

7,8 |

8,8 |

7,1 |

-0,7 |

81,6 |

12,6 |

|

Налог на добавленную стоимость |

0 |

0 |

0 |

0 |

0 |

0,0 |

||||

|

Дебиторская задол-женность (платежи до 12 месяцев) |

84193 |

63896 |

118041 |

33848 |

5,6 |

3,2 |

3,9 |

-1,7 |

40,2 |

4,5 |

|

Краткосрочные финансовые вложения |

2750 |

49550 |

169550 |

166800 |

0,2 |

2,5 |

5,6 |

5,4 |

0 |

22,0 |

|

Денежные средства |

43358 |

50093 |

35762 |

-7596 |

2,9 |

2,5 |

1,2 |

-1,7 |

-17,5 |

-1,0 |

|

Итого по разделу 2 |

247770 |

337797 |

536722 |

288952 |

16,5 |

17,1 |

17,8 |

1,3 |

116,6 |

38,1 |

|

Стоимость имущества |

748981 |

985062 |

1507599 |

758618 |

49,9 |

49,9 |

50,0 |

0,1 |

101,3 |

100,0 |

Анализ состояния дебиторской и кредиторской задолженности ЗАО «Сад – Гигант»

|

Показатели |

2012г. |

2013г. |

2014г. |

Отклонение +;- |

Темп роста, % |

||||

|

2013г.-2012г. |

2014г.-2013г. |

2014г.-2012г. |

2013г. к 2012г. |

2014г. к 2013г. |

2014г. к 2012г. |

||||

|

Дебиторская задолженность, тыс.руб. В том числе: |

84139 |

63896 |

118041 |

-20243 |

54145 |

33902 |

75,9 |

184,7 |

140,3 |

|

-расчеты с покупателями и заказчиками, тыс.руб. |

84139 |

63896 |

103249 |

-20243 |

39353 |

19110 |

75,9 |

122,7 |

122,7 |

|

-авансы выданные, тыс.руб. |

- |

- |

9946 |

- |

- |

- |

- |

- |

- |

|

-прочая дебиторская задолженность, тыс.руб. |

- |

- |

14792 |

- |

- |

- |

- |

- |

- |

|

Кредиторская задолженность, тыс. руб. В том числе: |

30192 |

80145 |

229579 |

49953 |

149434 |

199387 |

265,4 |

286,4 |

760,3 |

|

краткосрочная, тыс.руб. |

30192 |

80145 |

229579 |

49953 |

149434 |

199387 |

265,4 |

286,4 |

760,3 |

|

-расчеты с поставщиками и подрядчиками, тыс.руб. |

26078 |

41566 |

27258 |

15488 |

-14308 |

1180 |

159,4 |

65,5 |

104,5 |

|

- авансы полученные, тыс.руб. |

- |

- |

2158 |

- |

- |

- |

- |

- |

- |

|

-расчеты по налогам и сборам, тыс.руб. |

3022 |

4276 |

151 |

1254 |

-4125 |

-2871 |

141,4 |

3,5 |

4,9 |

|

- кредиты, тыс.руб. |

- |

30000 |

145000 |

- |

115000 |

- |

- |

483,3 |

- |

|

-займы, тыс.руб. |

- |

- |

9000 |

- |

- |

- |

- |

- |

- |

|

-прочая, тыс.руб. |

1092 |

4303 |

48170 |

3211 |

43867 |

47078 |

394,0 |

11,2 |

4,4 |

|

долгосрочная, тыс.руб. |

31924 |

78146 |

266658 |

46222 |

188512 |

234734 |

244,8 |

341,2 |

835,3 |

|

-кредиты, тыс.руб. |

17520 |

65538 |

215975 |

48018 |

150437 |

198455 |

374.1 |

329,5 |

1,2 |

Анализ оборачиваемости дебиторской задолженности

|

Показатели |

2012г. |

2013г. |

2014г. |

Отклонение (+;-) |

Темп роста, % |

||||

|

2013г.-2012г. |

2014г.-2013г. |

2014г.-2012г. |

2013г. к 2012г. |

2014г. к 2013г. |

2014г. к 2012г. |

||||

|

Выручка от реализации, тыс.руб. |

149818 |

216485 |

314404 |

66667 |

97919 |

164586 |

144,5 |

145,23 |

209,86 |

|

Среднегодовая стоимость активов, тыс.руб. |

125162,5 |

150246 |

236030,5 |

25083,5 |

85784,5 |

110868 |

120,04 |

157,1 |

188,58 |

|

Среднегодовая стоимость оборотных активов, тыс.руб. |

97598 |

103277,5 |

145638,5 |

5679,5 |

42361 |

48040,5 |

105,82 |

141,02 |

149,22 |

|

Среднегодовая стоимость дебиторская задолженность, тыс. руб. |

35650 |

25769 |

34132 |

-9881 |

8363 |

-1518 |

72,28 |

132,45 |

95,74 |

|

Среднегодовая стоимость кредиторская задолженность, тыс. руб. |

69261,5 |

73928,5 |

86554 |

4667 |

12625,5 |

17292,5 |

106,74 |

182,42 |

124,97 |

|

Коэффициент оборачиваемости дебиторской задолженности, обороты |

4,202 |

8,401 |

9,211 |

4,2 |

0,8 |

5 |

199,91 |

109,65 |

219,19 |

|

Коэффициент оборачиваемости кредиторской задолженности, обороты |

2,163 |

2,928 |

3,632 |

0,8 |

0,7 |

1,5 |

135,38 |

124,05 |

167,93 |

|

Длительность погашения кредиторской задолженности, дни |

166 |

123 |

99 |

-43 |

-24 |

-67 |

73,87 |

80,61 |

59,55 |

Эффективность использования оборотных средств

|

Показатели |

2012г. |

2013г. |

2014г. |

Отклонение +;- |

Темп роста, % |

||||

|

2013г.-2012г. |

2014г.-2013г. |

2014г.-2012г. |

2013г. к 2012г. |

2014г. к 2013г. |

2014г. к 2013г. |

||||

|

Выручка от реализации, тыс.руб. |

149818 |

216485 |

314404 |

66667 |

97919 |

164586 |

144,5 |

145,23 |

209,86 |

|

Среднегодовая стоимость оборотных активов, тыс.руб. |

97598 |

103277,5 |

145638,5 |

5679,5 |

42361 |

48040,5 |

105,82 |

141,02 |

149,22 |

|

Прибыль до налогообложения, тыс.руб. |

2915 |

44787 |

108631 |

41872 |

63844 |

105716 |

1536,43 |

242,55 |

3726,62 |

|

Коэффициент оборачиваемости, обороты |

1,535 |

2,096 |

2,159 |

0,561 |

0,063 |

0,624 |

136,55 |

-102,99 |

140,63 |

|

Длительность одного оборота, дни |

235 |

172 |

167 |

-63 |

-5 |

-68 |

73,23 |

-97,1 |

71,11 |

|

Коэффициент закрепления оборотных средств |

0,651 |

0,477 |

0,463 |

-0,174 |

-0,014 |

-0,188 |

73,23 |

-97,1 |

71,11 |

|

Рентабельность оборотных активов, % |

2,987 |

43,366 |

74,589 |

40,379 |

31,224 |

71,603 |

х |

х |

х |

-

Кузьминых А. О., Лейберт Т. Б. Необходимость классификации оборотных активов // Проблемы современной экономики . 2012. №10. С.119-123. ↑

-

Куттер М.И. Теория бухгалтерского учета. - М., 2008. ↑

-

Бетге Йорг. Балансоведение / Пер. с нем.; науч. ред. В.Д. Новодвор¬ский; вступление А.С. Бакаева; прим. В.А. Верхова - М.: Издательство «Бух¬галтерский учет», 2010. ↑

-

Видяпин В.И. Бухгалтерский учет: Хрестоматия. - СПб.: Питер, 2012. ↑

-

Голикова О. В., Нестеренко Е. Г. Понятие материальных оборотных активов и их роль в кругообороте средств предприятия // Вестник ВУиТ . 2010. №21. С.58-66. ↑

-

Голикова О. В., Нестеренко Е. Г. Понятие материальных оборотных активов и их роль в кругообороте средств предприятия // Вестник ВУиТ . 2010. №21. С.58-66. ↑

-

Палий В.Ф., Палий В.В. Финансовый учет. [Текст] : учебное пособие в 2 ч. / В.Ф. Палий, В.В. Палий. - М.: ФБК - ПРЕСС, 2011. ↑

-

Мальцева Ю.Ю. Необходимость анализа оборотных активов для обеспечения финансовой устойчивости организации // Актуальные проблемы гуманитарных и естественных наук . 2014. №4-1. С.241-244. ↑

-

Иванкова О.Г., Кальницкая А.О. Управленческие решения как инструмент управления организацией // Проблемы экономики и менеджмента. 2013. № 11 (27). С. 89-93 ↑

-

Федеральный закон от 28.12.2009г. № 381 - ФЗ «Об основах государственного регулирования торговой деятельности в Российской Федерации» (с учетом изменений и дополнений). ↑

-

Баталова И. А. Методические аспекты комплексного экономического анализа оборотных активов торговых организаций // УЭкС . 2014. №4 (64). С.30. ↑

-

Данилов А.Н. Проблемы анализа оборотных активов организации // Актуальные проблемы гуманитарных и естественных наук . 2014. №2-1. С.141-144. ↑

-

Лысенко Ю.В. Экономика предприятия торговли и общественного питания: учебное пособие / Ю.В. Лысенко, М.В. Лысенко, Э. Х. Таипова. - СПб.: Питер, 2013. - 416с. ↑

-

James M. Wahlen. Financial Reporting, Financial Statement Analysis, and Valuation: A Strategic Perspective / James M. Wahlen, Stephen P. Baginski, Mark T. Bradshaw. - Seventh Edition. - Mason: South-Western Cengage Learning. - 2011. - 1300p. ↑

-

Кальницкая И.В., Жакупов А.А. Информационное наполнение анализа эффективности деятельности организации // Актуальные проблемы гуманитарных и естественных наук. 2013. № 8. С. 101-104 ↑

-

Волчков С.А. Оценка финансового состояния предприятия // Методы менеджмента качества. – 2008, №3 – С. 22-24. ↑

-

Бочаров В.В. Финансовый анализ. – СПб.: Питер, 2009. – 240 с. ↑

-

Кальницкая И.В., Жакупов А.А. Информационное наполнение анализа эффективности деятельности

организации // Актуальные проблемы гуманитарных и естественных наук. 2013. № 8. С. 101-104 ↑

-

Иванкова О.Г., Кальницкая И.В., Максимочкина О.В., Васина Н.В. Управленческий аспект учетно-аналитической системы // Аудит и финансовый анализ. 2013. № 6. С. 117-122 ↑

-

Радченко В. М., Морозова Н. А. Управление оборотными активами предприятия в общем комплексе проблем повышения эффективности их использования // Концепт. – 2015. – Актуальные вопросы экономики и экономической безопасности на макро- и микро- уровнях. – ART 95264. – URL: http://e-koncept.ru/2015/95264.htm. – ISSN 2304-120X. ↑

-

Безрукова ТЛ., Борисов А.Н., Шанин И.И. Сущность механизма управления эффективным развитием экономиче¬ской деятельности мебельных предприятий Воронежской области // Региональная экономика: теория и практика. - 2013. - № 9. - С. 6-15. ↑

-

Борис О.А., Шанин И.И. Научно-методический под¬ход к классификации предприятий по признаку финансо¬вой обеспеченности инновационной деятельности // Фи¬нансовая аналитика: Проблемы и решения. - 2013. - № 13. - С. 16-22. ↑

-

Бланк И.А. Финансовый менеджмент. - 2-е изд., перераб. и доп. - К: Эльга, Ника-Центр, 2010. - 521 с. ↑

-

Ковалев В. В. Финансовый менеджмент: теория и практика. - 3-е изд., перераб. И доп. - Москва: Проспект, 2015. - 1104 с. ↑

-

Мочалова, Л.А. Финансовый менеджмент: учеб.пособие / Л. А. Мочалова, А. В. Касьянова, Э. И. Рау; Под ред. Л.А. Мочаловой. - М.: Кнорус, 2012. - 384 с. ↑

-

Бернс О.С., Емшина Л.Е. Система управления оборотными активами и краткосрочными обязательствами // МНИЖ . 2015. №9-1 (40). С.9-11. ↑

-

Безрукова Т. Л., Шанин И. И., Якунина А. П. Управление оборотными активами // Успехи современного естествознания . 2015. №1-1. С.102-105. ↑

-

Муллинова С. А. Экономическая оценка эффективности использования оборотных активов // Концепт . 2015. №6. С.206-210. ↑

-

Отчет о финансово-хозяйственной деятельности ЗАО «Сад – Гигант» за 2012-2014 гг. ↑

-

Отчет о финансово-хозяйственной деятельности ЗАО «Сад – Гигант» за 2012-2014 гг. ↑

-

Сводный баланс ЗАО «Сад – Гигант» за 2012-2014гг. ↑

-

Отчет о финансово-хозяйственной деятельности ЗАО «Сад – Гигант» за 2012-2014 гг. ↑

-

Собственная разработка ↑

-

Собственная разработка ↑

-

Собственная разработка ↑

-

Собственная разработка ↑

-

Собственная разработка ↑

- Понятие, сущность и классификация банковских рисков и пути их снижения

- Реформа электроэнергетики в России (Монополия рынка)

- Методы принятия управленческих решений

- Понятие и виды ценных бумаг (Понятие и правовое регулирование ценных бумаг по законодательству Российской Федерации)

- Международное частное право в нотариальной деятельности (Общие правила совершения нотариальных действий с иностранным элементом)

- Финансовые институты - специфические объекты оценки

- Процессы принятия решений в организации (Содержание и этапы процесса принятия решений)

- Показатели эффективности организационных структур

- Анализ организационной культуры (в конкретной организации) (Теоретические подходы к изучению организационной культуры предприятия)

- Оборотные активы предприятия (Анализ оборотных активов предприятия ООО "Дипломат")

- Сетевая форма организации бизнеса (Организация коммерческой работы на рынке общественного питания посредством использования сети кофеен "Кофе Хауз")

- Реклама как сигнал и как информация (Теоретические аспекты разработки рекламной кампании)