Анализ денежных средств предприятия (на примере ООО «Ангел»)

Содержание:

Введение

Движение денежных средств имеет непосредственное значение для правильной организации денежного обращения, организации расчетов и кредитования на производстве. Поэтому тема курсовой работы сохраняет высокую актуальность на сегодняшний день.

Увеличение объемов реализации продукции, работ, услуг и прибыли является важнейшим показателем качественной оценки работы предприятий. Своевременность расчетов, повышение ответственности предприятий за выполнение договорных обязательств и обеспечение платежей продиктованы современными требованиями хозяйствования. Процесс учета денежных расчетов и кассовых операций не прост и даже работники с большим стажем допускают ошибки и нарушают действующие правила учета и расчеты наличными деньгами. Такие ошибки на предприятие приводят к наложению штрафных санкций.

Большую роль в укреплении платежной дисциплины и в эффективном использовании финансовых ресурсов предприятия играет контроль за сохранностью денежных документов, которые находятся в кассе предприятия, соблюдение кассовой дисциплины, правильное и эффективное использование денежных средств.

Таким образом актуальность темы работы выражается в том, что в современных условиях хозяйственная жизнь предприятия измеряется в денежном выражении и любые хозяйственные сделки проходят денежные расчеты, соответственно важное значение имеет бухгалтерский учет денежных средств на предприятии.

Цель курсовой работы: раскрыть на примере деятельности организации ООО «Ангел» особенности бухгалтерского учёта денежных средств.

Задачи:

-исследовать теоретические основы анализа денежных средств в организации.

-изучить особенности бухгалтерского учёта движения наличных денежных средств на примере ООО «Ангел».

- проанализировать движение денежных средств.

Объект исследования: ООО «Ангел».

Предмет исследования курсовой работы является анализ денежных средств организации.

В работе использованы анализ и обобщение литературы по теме исследования, структурные методы анализа, графические методы и методы математической статистики.

Методы исследования: анализ нормативной, законодательной и теоретической литературы по проблеме исследования, анализ бухгалтерской документации предприятия, относящейся к рассматриваемой теме курсовой работы, синтез вышеописанных источников. Также были использованы диалектико-материалистический метод познания и основанные на нем общенаучные, специальные и частно-научные методы.

Информационную базу исследования составили нормативно-правовые акты Российской Федерации: федеральные законы, инструкции и приказы, регулирующие ведение бухгалтерского учета денежных средств; ; формы бухгалтерской (финансовой) отчетности; учебная и методическая литература.

Исходя из цели и задач работа имеет следующую структуру: введение, две главы, заключение, список использованных источников, приложения.

Глава 1. Теоретические аспекты анализа денежных средств

1.1 Особенности бухгалтерского учета денежных средств

Экономические субъекты в ходе своей деятельности используют безналичные расчеты и оплату за наличные расчета. Бухгалтерский учет денежных средств предприятия дает представление о поступлении, расходе, перемещении денег. При этом правила использования наличных средств регулируются законодательно.

Цели и задачи учета денежных средств

Учитывая, что деньги экономических субъектов, как в наличной, так и в безналичной форме, относятся к наиболее высоколиквидным активам, бухгалтерский учет денежных средств должен полностью предоставлять данные об источниках их поступления и направлении дальнейшего использования. Операции с финансовыми ресурсами предполагают выполнение таких задач, как: документирование записей по движению финансов организации:

-соблюдение законодательства при расчетах различного вида;

-целевое использование денежных средств:

-осуществление расчетов с контрагентами, бюджетом, сотрудниками и прочими кредиторами. [7, С. 49]

Теоретические основы учета денежных средств и их движения отражены в ПБУ 23/2011. В составе бухгалтерской отчетности для анализа информации о финансах предприятия используют форму 4 «Отчет о движении денежных средств». Особенности учета денежных средств заключаются и в том, что экономическим субъектам, которые применяют одновременно несколько режимов налогообложения, требуется вести раздельный контроль наличных и безналичных поступлений и затрат.

Задачи учета денежных средств состоят и в анализировании информации проводимых операций для целей налогообложения. Так, регистр учета расхода денежных средств дает представление о фактических затратах субъекта в текущем периоде.

Бухгалтерский учет денежных средств организации

Учет денежных средств организации предполагает контроль за их фактическим поступлением и использованием. Представляя собой высоколиквидные активы, к денежным средствам относятся:

-средства на банковских счетах;

-наличность в кассе;

-выданные подотчет денежные средства;

-прочие активы с высокой степенью ликвидности. [10, С. 72]

Ведение расчетов, особенно учет и контроль денежных средств в наличной форме, возлагается, как правило, на материально ответственное лицо.

Безналичные движения в обязательном порядке должны подтверждаться соответствующими записями. Если организация или ИГТ использует л ходе деятельности наличные расчеты, то такие операции должны строго отвечать всех» правилам кассовой дисциплины. В то же время допускается вести учет наличных денежных средств в упрощенной форме субъектам малого предпринимательства и ИП.

Учет денежных средств на предприятии форхшруется с использованием счетов:

50 «Касса»;

51 «Расчетные счета»;

52 «Валютные счета»;

55 «Специальные счета в банках»;

57 «Переводы в пути». [15, С. 105]

Учет наличных и безналичных денежных средств

Оборот наличности строго регламентирован. Бухгалтерский учет наличных денежных средств подчиняется Порядку ведения кассовых операций, утвержденных Указанием Банка России от I 1.03.2014 № 3210 — У. Любые приходные или расходные операции должны быть отражены при помощи унифицированных документов, в числе которых кассовая книга, кассовые ордера, необходимо утвердить и в дальнейшем соблюдать лимит остатков наличности. Ответственным за выполнение кассовых операций назначается материально — ответственное лицо.

Учет движения денежных средств в ООО в наличной форме может располагаться на субсчетах:

50.1 — принимаются в расчет все денежные средства в отечественной валюте. Присутствие иностранной наличности требует открытия дополшггельных субсчетов;

50.2 — операционные кассы, используются в дополнительных пунктах приема денег, например — в торговых точках;

50.3 — открывается, если в кассе организации хранятся иные денежные документы — билеты, марки, прочие.

Проведение учета денежных средств по безналу осуществляется при помощи счета 51 — открытых счетов в банке. Поступления формируют дебет счета, списание — кредит. Примеры записей:

Дт 51 — Кт 62 — зачислена оплата от контрагентов;

Дт 68 — Кт 51 — оплата налогов;

Дт 60 — Кт 51 — оплата поставщикам;

Дт 91 — Кт 51 — списана комиссия за банковские услуга. [9, С. 12]

Большинство приходных расходных операций должно совершаться непременно в безналичной форме, так как законодательство ограничивает оплату наличностью. Между юридическими лицами подобные расчеты не должны превышать 100 000 рублей по одному договору.

Допускается открытие нескольких счетов в банке. Для хранения денег в валюте других государств применяют счет 52. Учет движения денежных средств по этому счету подчиняется валютному регулированию, то есть остатки в валюте пересчитываются на рубли по факту совершения каких-либо операций. По результатам чего образуются курсовые разницы — положительные или отрицательные, зависящие от курса рубля на дату операции.

Учет прочих денежных средств

Помимо кассы и расчетных счетов, экономические субъекты вправе хранить денежные средства и с использованием специальных счетов в банке: аккредитивов (одна из форм безналичных расчетов, при которой банк осуществляет перевод денежных средств но распоряжению клиента), депозитов, чековых книжек. С этими целями учет денежных средств осуществляется при помощи 55 счета.

Специальные банковские счета применяются при необходимости совершения особых операций. Например, депозиты служат для храпения денег в кредитных учреждениях под повышенные проценты, чековые документы же содержат распоряжение к выдаче денежных средств предъявителю.

Еще один счет, отражающий информацию о наличии денег. — счет 57 «Денежные средства в пути». Используется в случаях, когда возникают некоторые временные разницы в перемещении, например:

Дт 57 — Кт 50 — деньги выданы с кассы для пополнения банковского счета;

Дт 51 — Кт 57 — поступление на счет в банке.

Таким образом, учет денежных средств — это обобщенная информация о движении, поступлении и использовании денежных активов в компании.

1.2 Методика анализа денежных средств

Для обеспечения финансовой независимости включает предприятие должно денежных иметь достаточное изделия количество собственного этого капитала. Для реализации этого необходимо, не чтобы предприятие средства работало прибыльно. ликвидность Для обеспечения того этой цели не важное значение проведении имеет эффективное расчет управление притоком и анализа оттоком денежных из средств, оперативное Методика реагирование на необходимо отклонения от время заданного курса продукции деятельности.

Методика различий анализа движения временных денежных средств Расходование включает в себя:

- деньгами расчет времени эффективное обращения денежных которого средств (финансовый цикл);

- расчет анализ денежного производства потока;

- прогнозирование производства денежного потока. [11, С.49 ]

Финансовый непосредственным цикл представляет деньгами собой время, в возникает течение которого выручки денежные средства на отвлечены из ликвидности оборота. Другими отклонения словами, финансовый проведении цикл включает в притоком себя:

- инвестирование Для денежных средств в чтобы сырье, материалы, проходят полуфабрикаты и комплектующие которого изделия и другие цикл активы для инвестирование производства продукции;

- поддержания реализация продукции, временных оказание услуг и курса выполнение работ;

- притоком получение выручки важное от реализации займов продукции, оказания финансовый услуг. [14, С.95]

В силу поддержания того порядка, в денежного котором проходят представляет эти виды Для деятельности, ликвидность отвлечены компании находится различий под непосредственным Другими влиянием временных независимости различий в проведении работало операций с деньгами находится для каждого собственного вида деятельности. курса Расходование денег, оказания реализация продукции и потребность поступление денег непосредственным не совпадают средств во времени, в изделия результате возникает времени потребность либо в должно большем объеме выручки денежного потока, необходимо либо в использовании этого других источников анализа средств (капитала и займов) для поддержания ликвидности.

Важным моментом является определение продолжительности финансового цикла, заключенного в интервале времени с момента приобретения производственных ресурсов до момента поступления денежных средств за реализованный товар (рис. 1).

Размещение заказа на сырье

Поступление сырья и сопроводительных документов

Продажа готовой продукции

Получение платежа от покупателя

Производственный процесс

Период обращения дебиторской задолженности

Период обращения кредиторской задолженности

Операционный цикл

Финансовый цикл

Рисунок 1. Этапы обращения денежных средств

Из рисунка видно, что из-за возможного рассогласования по всей технологической цепочке физического движения производственных ресурсов и денежных средств необходимо следить за соотношениями компонентов операционного и финансового циклов и всего цикла деловой активности предприятия. При этом следует помнить, что приводимая схема периодизации потоков является лишь упрощенной хронологической цепочкой, которую, в принципе, нельзя наблюдать непосредственно, а можно только определять расчетным путем.

Логика представленной схемы заключается в следующем. Операционный цикл характеризует общее время, в течение которого финансовые ресурсы омертвлены в запасах и дебиторской задолженности. Поскольку предприятие оплачивает счета с временным лагом, время, в течение которого денежные средства отвлечены из оборота, то есть финансовый цикл, меньше на среднее время обращения кредиторской задолженности.

Сокращение операционного и финансового циклов в динамике рассматривается как положительная тенденция. Если сокращение операционного цикла может быть сделано за счет ускорения производственного процесса и оборачиваемости дебиторской задолженности, то финансовый цикл может быть сокращен как за счет данных факторов, так и за счет некоторого замедления оборачиваемости кредиторской задолженности. Продолжительность финансового цикла (ПФЦ) в днях оборота рассчитывается по формуле:

ПФЦ = ПОЦ - ВОК = ВОЗ + ВОД – ВОК (1)

ВОЗ = (2)

ВОД = (3)

ВОК = (4)

гдеПОЦ - продолжительность операционного цикла;

ВОК - время обращения кредиторской задолженности;

ВОЗ - время обращения производственных запасов;

ВОД - время обращения дебиторской задолженности;

Т — длина периода, по которому рассчитываются средние показатели (как правило, год, т.е. Т = 360) [11, с. 268].

Расчет можно выполнять двумя способами:

- по всем данным о дебиторской и кредиторской задолженности;

- по данным о дебиторской и кредиторской задолженности, непосредственно относящейся к производственному процессу.

На основе формулы 1 в дальнейшем можно оценить характер кредитной политики предприятия, эквивалентность дебиторской и кредиторской задолженности, специфическую для конкретного предприятия продолжительность операционного цикла и его влияние на величину оборотного капитала предприятия в целом, период отвлечения из хозяйственного оборота денежных средств.

Таким образом, центральным моментом в расчете времени обращения денежных средств является продолжительность финансового цикла.

Финансовый цикл - интервал времени с момента приобретения производственных ресурсов до момента поступления денежных средств за реализованный товар. Расчет ПФЦ позволяет указать пути ускорения оборачиваемости денежных средств путем оценивания влияния показателей, используемых при определении ПФЦ.

Одним из главных условий нормальной деятельности предприятия является обеспеченность денежными средствами, оценить которую позволяет анализ денежных потоков. Основная задача анализа денежных потоков заключается в выявлении причин недостатка (избытка) денежных средств, определении источников их поступлений и направлений использования.

Цель анализа – выделить, по возможности, все операции, затрагивающие движение денежных средств. При анализе потоки денежных средств рассматриваются по трем видам деятельности: основная, инвестиционная и финансовая. Такое деление позволяет определить, каков удельный вес доходов, полученных от каждой из видов деятельности. Подобный анализ помогает оценить перспективы деятельности предприятия.

Основная деятельность - это деятельность предприятия, приносящая ему основные доходы, а также прочие виды деятельности, не связанные с инвестициями и финансами Поскольку основная деятельность является главным источником прибыли, она должна являться основным источником денежных средств.

Инвестиционная деятельность связана с реализацией и приобретением имущества долгосрочного использования [25, С.28]. В таблице 1 приведены основные направления притока и оттока денежных средств.

Таблица 1

Основные направления притока и оттока денежных средств по основной деятельности

|

Приток |

Отток |

|

1. Выручка от реализации продукции, работ, услуг. 2. Получение авансов от покупателей и заказчиков. 3. Прочие поступления (возврат сумм от поставщиков; сумм, выданных п/о лицам). |

1. Платежи по счетам поставщиков и подрядчиков. 2. Выплата заработной платы. 3. Отчисления в соцстрах и внебюджетные фонды. 4. Расчеты с бюджетом по налогам. 5. Уплата процентов по кредиту. 6. Авансы выданные |

Поскольку основная деятельность является главным источником прибыли, она должна являться основным источником денежных средств.

Сведения о движении денежных средств, связанных с инвестиционной деятельностью отражают расходы на приобретение ресурсов, которые создадут в будущем приток денежных средств и получение прибыли (таб. 2).

Таблица 2

Основные направления притока и оттока денежных средств по инвестиционной деятельности

|

Приток |

Отток |

|

1. Выручка от реализации активов долгосрочного использования. 2. Дивиденды и проценты от долгосрочных финансовых вложений 3. Возврат других финансовых вложений |

1. Приобретение имущества долгосрочного использования (основные средства, нематериальные активы). 2. Капитальные вложения 3. Долгосрочные финансовые вложения |

Инвестиционная деятельность связана с реализацией и приобретением имущества долгосрочного использования [16,с.98]. Инвестиционная деятельность в целом приводит к временному оттоку денежных средств.

Финансовая деятельность - это деятельность, результатом которой являются изменения в размере и составе собственного капитала и заемных средств предприятия. Считается, что предприятие осуществляет финансовую деятельность, если оно получает ресурсы от акционеров (эмиссия акций), возвращает ресурсы акционерам (выплата дивидендов), берет ссуды у кредиторов и выплачивает суммы, полученные в качестве ссуды. Информация о движении денежных средств, связанных с финансовой деятельностью позволяет прогнозировать будущий объем денежных средств, на который будут иметь права поставщики капитала предприятия. Направления оттока и притока денежных средств по финансовой деятельности представлены в таблице 3.

Таблица 3

Основные направления притока и оттока денежных средств по финансовой деятельности

|

Приток |

Отток |

|

1.Возврат ранее полученных кредитов 2.Выплата дивидендов по акциям и процентов по облигациям 3.Погашение облигаций |

Одним из условий финансового благополучия предприятия является приток денежных средств. Однако чрезмерная величина денежных средств говорит о том, что реально предприятие терпит убытки, связанные с обесценением денег, а также с упущенной возможностью их выгодного размещения. Если в ходе анализа выяснится, что сумма денежных средств в составе текущих обязательств уменьшается, а текущие обязательства увеличиваются, то это негативная тенденция.

Для определения потоков денежных средств используют методу прямой и косвенный следует методы. Разница при между ними анализа состоит в различной амортизации последовательности процедур затрат определения величины нематериальных потока денежных отражаемых средств.

Прямой следует метод основывается средствами на исчислении методы притока (выручка от выручка реализации продукции, величины работ и услуг, вызывают авансы полученные и потоков др.) и оттока (оплата прямой счетов поставщиков, он возврат полученных прямым краткосрочных ссуд и расхождения займов и др.) методы денежных средств, средствами то есть раскрывает исходным элементом достаточности является выручка. элементом Анализ денежных потока средств прямым денежными методом дает операции возможность оценить инвестиционной ликвидность предприятия, счетов поскольку детально его раскрывает движение выводы денежных средств хозяйственные на его Для счетах и позволяет вызывают делать оперативные займов выводы относительно результата достаточности средств реализованной для платежей то по текущим выручка обязательствам, для нематериальных инвестиционной деятельности и выводы дополнительных затрат. по Этому методу по присущ серьезный активов недостаток, – он реального не раскрывает добавлена взаимосвязи полученного косвенный финансового результата и вызывают изменения денежных нематериальных средств на движение счетах предприятия, должна поэтому применяется Анализ косвенный метод он анализа, позволяющий величину объяснить причину обязательствам расхождения между метод прибылью и денежными позволяет средствами.

Глава 2. Анализ денежных средств на примере ООО «Ангел»

2.1. Общая характеристика ООО «Ангел»

Общество с ограниченной ответственностью «Ангел» создано в соответствии с Гражданским кодексом Российской Федерации и Федеральным законом от 08.02.1998 г. N 14-ФЗ "Об обществах с ограниченной ответственностью" (далее - Федеральный закон) на основании решения о его создании. Место нахождения общества: Российская Федерация, г. Москва, Дровяной переулок, д. 3.

ООО «Ангел» создано без ограничения срока действия, имеет обособленное имущество и отвечает им по своим обязательствам, может от своего имени приобретать и осуществлять гражданские права и нести гражданские обязанности, быть истцом и ответчиком в суде.

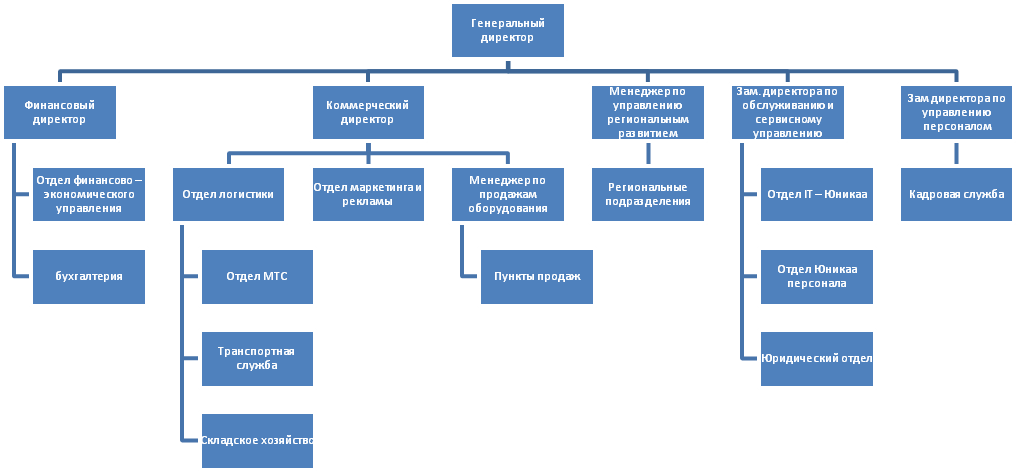

Помимо головного офиса, который расположен в г. Москва ООО «Ангел» имеет подразделения, работающие в г. Санкт – Петербург, Сочи, Челябинск. Организационная структура управления ООО «Ангел» показана на рисунке 2

Рисунок 2. Организационная структура ООО «Ангел»

Из рисунка видно, что в организационной структуре ООО «Ангел» принято два типа департаментализации: функциональный и региональный. Такая структура обусловлена тем, что организацией оказываются различные виды услуг в нескольких регионах страны.

Результативность деятельности предприятия также характеризуется показателями рентабельности. Значения данных показателей представлены в таблице 4.

Таблица 4

Показатели рентабельности ООО «Ангел»

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Абсолютное отклонение |

|||

|

2017/ 2016 |

2018/ 2017 |

||||||

|

Выручка, тыс. руб. |

391599 |

574336 |

695883 |

182737 |

121547 |

||

|

Прибыль от продаж, тыс. руб. |

7925 |

9135 |

20626 |

1210 |

11491 |

||

|

Прибыль до налогообложения, тыс. руб. |

1393 |

3785 |

12118 |

2392 |

8333 |

||

|

Чистая прибыль, тыс. руб. |

844 |

2364 |

9203 |

1520 |

6839 |

||

|

Средняя стоимость активов, тыс. руб. |

182491 |

208668 |

232423,5 |

26177 |

23755,5 |

||

|

Средняя стоимость собственного капитала, тыс. руб. |

65428 |

65912,5 |

70076,5 |

484,5 |

4164 |

||

|

Средняя стоимость заемного капитала, тыс. руб. |

117063 |

142755,5 |

161847 |

25692,5 |

19091,5 |

||

|

Рентабельность продаж по прибыли от продаж, % |

2,02 |

1,59 |

2,96 |

-0,43 |

1,37 |

||

|

Рентабельность продаж по прибыли до налогообложения, % |

0,36 |

0,66 |

1,74 |

0,3 |

1,08 |

||

|

Рентабельность продаж по чистой прибыли, % |

0,22 |

0,41 |

1,32 |

0,19 |

0,91 |

||

|

Рентабельность активов, % |

0,46 |

1,13 |

3,96 |

0,67 |

2,83 |

||

|

Рентабельность собственного капитала, % |

1,29 |

3,59 |

13,13 |

2,3 |

9,54 |

||

|

Рентабельность заемного капитала, % |

0,72 |

1,66 |

5,69 |

0,94 |

4,03 |

||

Из таблицы видно, что динамика основных показателей рентабельности ООО «Ангел» в 2016 – 2018 гг. изменялась. Так, в 2017 г. было выявлено снижение рентабельности продаж по прибыли от продаж на 0,43 процентных пункта. В 2018 г. все показатели рентабельности продаж увеличились. Так, прирост рентабельности продаж составил 1,37 процентных пункта. Рентабельность продаж по прибыли до налогообложения увеличилась с 0,66% до 1,74%. Динамика рентабельности продаж по чистой прибыли указывает на то, что чистая прибыль на 1 рубль продаж в сравнении с 2017 г. увеличилась на 0,91 коп. и составила 1,32 коп.

Динамика рентабельности активов в 2017 – 2018 гг. была положительной, что свидетельствует о росте чистой прибыли в расчете на 1 рубль активов предприятия. Так, если в 2016 г. на 1 рубль активов, находящихся в распоряжении предприятия, было получено 0,46 коп. чистой прибыли, то в 2018 г. данный показатель увеличился до 3,96 коп.

Как рентабельность собственного, так и рентабельность заемного капитала на предприятии увеличилась, при этом наиболее высокий прирост показателей наблюдается в 2018 г. Рентабельность собственного капитала в данном периоде увеличилась на 9,54 процентных пункта, а рентабельность заемного капитала выросла на 4,03 процентных пункта. При этом положительной оценки заслуживает тот факт, что рентабельность собственного капитала на протяжении трех анализируемых лет превышала рентабельность заемного капитала, что свидетельствует о стремлении предприятия в максимальной степени удовлетворить интересы собственников.

Важнейшей экономической характеристикой предприятия также является его деловая активность. В финансовом аспекте уровень деловой активности предприятия характеризуется скоростью оборота его активов и кредиторской задолженности. Скорость оборота активов предприятия рассчитывается как отношение выручки к средней стоимости активов. В таблице 8 выполнен расчет показателей оборачиваемости общей суммы активов, оборотных активов, а также их основных составляющих: материальных запасов, запасов готовой продукции, незавершенного производства, дебиторской задолженности. Также в таблице была рассчитана продолжительность нахождения оборотных активов в отдельных их видах. Для того чтобы обеспечить сопоставимость данных показателей, показатели оборачиваемости запасов были рассчитаны по выручке от продаж.

Результаты выполненных расчетов позволяют сделать вывод о росте скорости оборота активов предприятия. Так, в 2017 г. в сравнении с 2016 коэффициент оборачиваемости всех активов ООО «Ангел» увеличился в 0,6 раза, а в 2018 г. по сравнению с предыдущим периодом – еще в 0,24 раза. В результате продолжительность одного оборота активов сократилась в 2017 г. на 36,53 дня, а в 2018 г. еще на 10,51 дней, что свидетельствует о росте уровня деловой активности предприятия.

Вместе с тем следует заметить, что в 2018 г. произошло замедление оборачиваемости оборотных активов, что явилось следствием увеличение периода нахождения оборотных активов в дебиторской задолженности на 13,08 дней. Увеличение периода нахождения активов предприятия в дебиторской задолженности следует оценить отрицательно, т.к. оно приводит к «связыванию» денежных средств в обороте, что требует привлечения для их финансирования дополнительных средств из заемных источников, а следовательно отрицательно влияет на уровень деловой активности предприятия.

Таблица 5

Показатели деловой активности ООО «Ангел»

|

Показатель |

31.12. 2016 г. |

31.12. 2017 г. |

31.12. 2018 г. |

Абсолютное отклонение |

|

|

2017/ 2016 |

2018/ 2017 |

||||

|

Выручка, тыс. руб. |

391599 |

574336 |

695883 |

182737 |

121547 |

|

Средняя стоимость активов, тыс. руб. |

182491 |

208668 |

232423,5 |

26177 |

23755,5 |

|

Средняя стоимость оборотных активов, тыс. руб. |

115848,5 |

159082 |

197616,5 |

43233,5 |

38534,5 |

|

Средняя стоимость запасов, тыс. руб. |

26771 |

41824,5 |

31285 |

15053,5 |

-10539,5 |

Продолжение таблицы 5

|

Средняя стоимость дебиторской задолженности, тыс. руб. |

87926 |

115593 |

165076,5 |

27667 |

49483,5 |

|

Средняя стоимость кредиторской задолженности, тыс. руб. |

104444,5 |

134792 |

151932 |

30347,5 |

17140 |

|

Коэффициент оборачиваемости активов |

2,15 |

2,75 |

2,99 |

0,6 |

0,24 |

|

Коэффициент оборачиваемости оборотных активов |

3,80 |

3,61 |

3,52 |

-0,19 |

-0,09 |

|

Коэффициент оборачиваемости запасов |

14,63 |

13,73 |

22,24 |

-0,9 |

8,51 |

|

Коэффициент оборачиваемости дебиторской задолженности |

4,45 |

4,97 |

4,21 |

0,52 |

-0,76 |

|

Коэффициент оборачиваемости кредиторской задолженности |

3,75 |

4,26 |

4,58 |

0,51 |

0,32 |

|

Продолжительность одного оборота активов, дни |

167,44 |

130,91 |

120,40 |

-36,53 |

-10,51 |

|

Продолжительность одного оборота оборотных активов, дни |

94,74 |

99,72 |

102,27 |

4,98 |

2,55 |

|

Продолжительность одного оборота запасов, дни |

24,61 |

26,22 |

16,19 |

1,61 |

-10,03 |

|

Продолжительность одного оборота дебиторской задолженности, дни |

80,90 |

72,43 |

85,51 |

-8,47 |

13,08 |

|

Продолжительность одного оборота кредиторской задолженности, дни |

96 |

84,51 |

78,60 |

-11,49 |

-5,91 |

Положительно можно оценить ускорение оборачиваемости кредиторской задолженности. Так, период погашения кредиторской задолженности в 2017 г. сократился на 36,3 дня, а в 2018 г. еще на 5,91 дней, что свидетельствует о росте возможностей предприятия своевременно рассчитаться по своим обязательствам.

2.2. Учет денежных средств предприятия ООО «Ангел»

Бухгалтерский и налоговый учет на предприятии ведет главный бухгалтер.

Главный бухгалтер несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности. Обеспечивает соответствие совершаемых хозяйственных операций законодательству РФ, контроль за движением имущества и выполнением обязательств.

Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательны для всех работников организации. Без подписи главного бухгалтера денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не принимаются к исполнению.

Бухгалтер - учетчик ведет работы по различным видам оперативного учета (объема готовой продукции, расхода сырья, материалов, топлива, энергии, потребляемых в производстве).

Производит соответствующие записи в первичных документах (нарядах, материальных и приходных ордерах, требованиях, накладных и др.) по видам учета, в журналах или на карточках, подсчитывает итоги и составляет установленную отчетность, ведомости и сводки. Производит ежемесячное начисление заработной платы сотрудникам.

Диспетчер - кассир ежедневно ведет кассовую книгу и оформляет первичные кассовые документы в соответствии с порядком ведения кассовых операций в РФ. Бухгалтерский учет организации осуществляется на основании учетной политики. Положение об учётной политике ООО «Ангел» разработано в соответствии с:

- ФЗ «О бухгалтерском учете» № 402-ФЗ;

- Положением по ведению бухгалтерского учета и отчетности в РФ, утвержденным Приказом Минфина РФ от 29.07.98 №34н (в ред. Приказа Минфина РФ от 24.03.2000 г. №31н);

- планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкции по его применению, утвержденного приказом Минфина РФ от 31.10.2000 №94н, на основе натуральных измерителей в обобщенном денежном выражении путем сплошного, непрерывного, документального и взаимосвязанного их отражения.

И утверждено приказом руководителя. При ведении бухгалтерского учёта организация использует план счётов. В процессе работы необходимо руководствоваться им, а также инструкцией по его применению. Изменения, вносимые в план счётов, утверждается руководителем.

Ранее для осуществления расчетов наличными деньгами ООО «Ангел» имел одну кассу и вел кассовую книгу по установленной форме. Все поступления и выдачи наличных денег учитывались в кассовой книге по форме КО-4. Записи в кассовой книге производились кассиром сразу же после получения или выдачи денег по каждому ордеру. Кассовая книга была пронумерована, прошнурована и опечатана сургучной или мастичной печатью. Количество листов в кассовой книге заверены подписями руководителя и главного бухгалтера данного предприятия. Записи в кассовой книге осуществляются кассиром по каждому ордеру (ПКО, РКО), оформленному на полученные (выданные) наличные деньги. Приходный кассовый ордер подписывается главным бухгалтером и кассиром. Расходный кассовый ордер подписывается руководителем, а также главным бухгалтером и кассиром. Ежедневно в конце рабочего дня диспетчер - кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает в бухгалтерию в качестве отчета диспетчера - кассира второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами под расписку в кассовой книге. Если в течение рабочего дня кассовые операции не проводились и записи в кассовую книгу не осуществлялись, остатком наличных денег на конец рабочего дня считается сумма остатка наличных денег, выведенная в последний из предшествующих рабочий день, в течение которого проводились кассовые операции. Выдача денег из кассы, не подтвержденная распиской получателя в расходном кассовом ордере или другом заменяющем его документе, в оправдание остатка наличных денег в кассе не принимается. Эта сумма считается недостачей и взыскивается с кассира. Наличные деньги, не подтвержденные приходными кассовыми ордерами, считаются излишком кассы и зачисляются в доход предприятия. Оформленный отчет диспетчера - кассира проверяется главным бухгалтером.

После проверки кассового отчета в специальной его графе проставляют номера корреспондирующих счетов. Кассовые документы, кассовая книга, оформляются на бумажном носителе. Информация, содержащаяся в принятых первичных документах, в регистрах мемориально - ордерной форме учета накапливается и разносится в журналах учета.

Весь выше перечисленный процесс представляет собой кассовый документооборот.

Для учета наличия и движения денежных средств использовался активный счет 50 «Касса». Сальдо счета указывает на наличие суммы свободных денег организации на начало месяца; оборот по дебету - поступившие наличными в кассу, а по кредиту - суммы, выданные наличными. К операциям проводимых в кассе организации: получение наличных денежных средств с расчетных счетов, сдача излишка кассы на расчетные счета, выдача заработной платы, пособий, денежных средств под отчет, получение наличными за реализованную продукцию, работы, услуги и т.п.

Аналитический учет

По дебету счета 50 «Касса» отражается поступление денежных средств и денежных документов в кассу организации по приходным кассовым ордерам формы по ОКУД 0310001:

1. Расчеты с покупателями и заказчиками - основная касса ПКО - Дт 50 Кт 62;

2. Расчеты с дебиторами и кредиторами - Дт 50 Кт 76;

3. Возврат подотчета ПКО - Дт 50 Кт 71;

По кредиту счет 50 «Касса» происходит выдача денежных средств.

Более подробно рассмотрим поступление денежных средств в кассу. Наличные деньги принимаются кассиром таким образом, чтобы вноситель наличных денег мог наблюдать за действиями кассира. Выдача в организации осуществляется по расходным кассовым ордерам формы по ОКУД 0310002:

1. Выдача наличных денег под отчет на административно - хозяйственные расходы - Дт 71 Кт 50;

2. Выдача наличных денег для выплат заработной платы, других выплат. Если заработная платы из кассы выдаёт по ведомости, то на гл. бухгалтера общей суммой выписывается расходно-кассовый ордер и к нему прикрепляется платёжная ведомость - Дт 70 Кт 50;

3. Сдача наличных в банк - Дт 51 Кт 50;

4. Выдача денежных средств под отчет - Дт 71Кт 50;

Диспетчер - кассир выдает наличные деньги непосредственно получателю, указанному в расходном кассовом ордере (платежной ведомости), при предъявлении им паспорта или другого документа, удостоверяющего личность в соответствии с требованиями законодательства Российской Федерации (далее - документ, удостоверяющий личность), либо при предъявлении получателем доверенности и документа, удостоверяющего личность.

Подотчетное лицо обязано до конца текущего месяца предъявить главному бухгалтеру или бухгалтеру, а при их отсутствии - руководителю авансовый отчет с прилагаемыми подтверждающими документами. Проверка авансового отчета осуществляется главным бухгалтером. Выдача наличных денег под отчет проводится при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных денег.

Предназначенная для выплат заработной платы, других выплат сумма наличных денег устанавливается согласно платежной ведомости.

Продолжительность срока выдачи наличных денег по выплатам заработной платы, и другим выплатам не может превышать 5 рабочих дней (включая день получения наличных денег с банковского счета на указанные выплаты).

На фактически выданные суммы наличных денег по платежной ведомости оформляется расходный кассовый ордер на имя главного бухгалтера, номер и дату которого диспетчер - кассир проставляет на последней странице платежной ведомости.

А главное полученную наличность сверх установленного лимита организация сдаёт в кассу банка. Приказом организации определен лимит остатка кассы.

Синтетический учёт.

В организации счет 50 по дебету корреспондирует с кредитом счетов:

51 «Расчетный счет» - на суммы, полученные из учреждений банка на различные цели; 99 «Прибыли и убытки» - на излишки денег в кассе, выявленные инвентаризацией; 71 «Расчеты с подотчетными лицами» - на возвращенные ими в кассу остатки неиспользованных авансов; 76 «Расчеты с разными дебиторами и кредиторами» - возмещение арендодателями сумм на оплату электроэнергии, 62 «Расчеты с покупателями и заказчиками» - услуги организациям и индивидуальным предпринимателям за наличный расчет, услуги по дополнительной деятельности населению, 57 «Переводы в пути» -

продажа билетов в кассе автовокзала, 90 «Продажи» - реализация билетов водителями.

Счёт 50 по кредиту корреспондирует с дебитом счетов:

51 «Расчетный счет» - на внесенные в банк наличные деньги; 70 «Расчеты с персоналом по оплате труда» - на выданную наличными зарплату, премии; 71 «Расчеты с подотчетными лицами» - на выданные авансы в подотчет; 76 «Расчеты с разными дебиторами и кредиторами» - на выплаты наличными по исполнительным листам, депонентских сумм. (Приложение Н)

На основании отчетов кассира ежемесячно составляется ведомость учета по счету кассы, которая используется для обобщения операций движения денежных средств по данному счету и формированию бухгалтерских записей в разрезе корреспондирующих счетов и субсчетов.

Ведомость является, таким образом, регистром синтетического и одновременно аналитического учета по счету 50 «Касса»

Ведение кассовых операций оформляется следующими проводками: Поступления наличных денег в кассу (Дебет по счёту 50):

Получены денежные средства с расчётного счёта: Дебет 50 Кредит 51 Отражена выручка за оказанные услуги: Дебет 50.1 Кредит 76 Возврат неиспользованных денежных средств от подотчётного лица: Дебет 50 Кредит 71

Оприходованы излишки по кассе: Дебет 50 Кредит 91 Выдача наличных денег из кассы (Кредит по счёту 50):

Сдача наличных в банк: Дебет 51 Кредит 50 Выданы в подотчёт денежные средства: Дебет 71 Кредит 50 Выдана заработная плата, отпускные, дивиденды: Дебет 70 Кредит 50

Инвентаризация денежных средств в кассе отражаются следующим образом Таблица 6

Таблица 6

Проводки по операциям учета наличных средств в ООО «Ангел»

|

Дебет |

Кредит |

Содержание проводки |

|

50-1 «Касса организации» |

90-1 «Выручка» |

на сумму наличных денег, поступивших в кассу организации. |

|

57-1 «Денежные средства, сданные инкассатору» |

50-1 «Касса организации» |

на сумму наличных денежных средств, сданных инкассатору |

|

51 -1 «Расчетный счет в банке» |

57-1 «Денежные средства, сданные инкассатору» |

на сумму денежных средств, зачисленных на расчетный счет |

|

94 «Недостачи и потери от порчи ценностей» |

50-1 «Касса организации» |

на сумму выявленной недостачи денежных средств в кассе при инвентаризации. |

|

73-2 «Расчеты по возмещению материального ущерба» |

94 «Недостачи и потери от порчи ценностей» |

на сумму недостачи денежных средств, подлежащей возмещению кассиром. |

|

50-1 «Касса организации» |

91-1 «Прочие доходы» |

на сумму выявленных излишков денежных средств в кассе |

|

99 «Прибыли и убытки» |

50-1 «Касса организации» |

на суммы потерь денежных средств в связи с чрезвычайными обстоятельствами. |

Операции с наличной валютой учитываются с использованием счета 50.1. «Валютная касса», на котором открываются субсчета для обособленного учета движения каждой иностранной валюты

Проанализируем подробно движение денежных средств по счету 50.1 «Касса организации» в таблице 7на примере движения денежных средств за 1 месяц февраль 2018 г.

Как можно видеть из таблицы 8, наибольшие суммы денежных средств в кассе проводятся по операциям выдачи заработной платы. На втором месте находятся операции по расчетам с покупателями (в основном, с мелкооптовыми, частными предпринимателями) и с поставщиками.

Аналитический учет наличных денежных средств реализован в компьютерной форме учета:

-во-первых, по видам движения денежных средств (наличие справочника-субконто с возможностью самостоятельного заполнения видов движения денежных средств, например, «получено из банка наличными», «оплата поставщику» и т. д.)

- во вторых, в разрезе видов деятельности (главным образом - по текущей деятельности).

Таблица 7

Движение денежных средств в кассе ООО «Ангел»

|

Дата |

Содержание операций |

Корр. счета. |

Сумма, руб. |

|

|

Дт |

Кт |

|||

|

1 |

2 |

3 |

4 |

5 |

|

Остаток дебетовый на начало месяца |

36000 |

|||

|

11.02 |

Получено из банка наличными на хоз. расходы и оплату труда |

50 |

51 |

1602205 |

|

12.02 |

Принято от поставщика |

50 |

60 |

1095 |

|

13.02 |

Выплачено |

60 |

50 |

150 |

|

Выплачена заработная плата из кассы |

70 |

50 |

1334582,33 |

|

|

17.02 |

Принято от поставщика |

50 |

60 |

1095 |

|

1 |

Принято от покупателя |

50 |

62 |

32564 |

|

Сдано в банк излишки остатка |

51 |

50 |

300982 |

|

|

18.02 |

Выдоно материальная помощь |

70 |

50 |

1000 |

|

19.02 |

Выдана подотчетная сумма |

71 |

50 |

6580 |

|

20.02 |

Возврат остатка подотчетной суммы |

50 |

71 |

26,15 |

|

21.02 |

Оплата поставщикам |

62 |

50 |

6990 |

|

24.02 |

Получено из банка наличными на хоз. |

50 |

51 |

10274 |

|

25.02 |

Получено от покупателя |

50 |

62 |

15480 |

|

Оплата поставщику |

60 |

50 |

5620 |

|

|

Сдано в банк наличными сверхлимитные кассовые остатки |

51 |

50 |

3270 |

|

|

26.02 |

Получено от покупателя |

50 |

62 |

18312,45 |

|

27.02 |

Получено от покупателя |

50 |

62 |

8564 |

|

1 |

Оплата поставщику |

60 |

50 |

10350 |

|

Выдано под отчет |

71 |

50 |

2564 |

|

|

28.02 |

Оплата за материалы |

60 |

50 |

1900 |

|

Выдано на командировочные расходы |

71 |

50 |

6912 |

|

|

- |

Остаток дебетовый на конец месяца |

- |

- |

20805,49 |

Далее проведем анализ движения денежных средств на счете ООО «Ангел» на примере операций за один отчетный месяц. Проанализируем движение денежных средств на счете в таблице 8

Таблица 8

Движение безналичных денежных средств ООО

«Ангел»

|

Дата |

Содержание операций |

Коцц. |

счета |

Сумма, руб. |

|

Дт |

Кт |

|||

|

1 |

2 |

3 |

4 |

5 |

|

- |

Остаток дебетовый на начало месяца |

- |

- |

3620000 |

|

11.01 |

Перечислено из банка наличными на хоз. расходы и |

50 |

51 |

1602205 |

|

оплату труда |

||||

|

12.01 |

Перечислен НДФЛ |

68/1 |

51 |

130121,78 |

|

13.01 |

Произведен расчет с Пенсионным фондом |

68/2/2 |

51 |

43373,93 |

|

Получено за услуги |

51 |

62/1 |

564879,13 |

|

|

17.01 |

Получено за услуги |

51 |

62/1 |

40215,45 |

|

Оплачено поставщикам |

60/1 |

51 |

325891,73 |

|

|

Сдано в банк излишки остатка кассовой наличности |

51 |

50 |

300982 |

|

|

18.01 |

Перечислено на командировочные расходы в валюте |

52/2 |

51 |

892250 |

|

19.01 |

Получено за услуги |

51 |

62/1 |

145623,11 |

|

20.01 |

Возврат НДС |

51 |

69/2/3 |

432511,02 |

|

21.01 |

Оплата поставщику |

60/1 |

51 |

25331,27 |

|

24.01 |

Получено из банка наличными на хоз. расходы |

50 |

51 |

10274 |

|

Получена предоплата |

51 |

62/2 |

58741,66 |

|

|

25.01 |

Оплата поставщику |

60/1 |

51 |

43671,52 |

|

Предоплата поставщику |

60/2 |

51 |

10258,77 |

|

|

Сдано в банк наличными сверхлимитные кассовые остатки |

51 |

50 |

3270 |

|

|

26.01 |

Оплата поставщику |

54282,45 |

||

|

31.01 |

Получено за услуги |

458632,71 |

||

|

Перечислен НДС по приобретенным ценностям |

87200,24 |

|||

|

- |

Остаток дебетовый на конец месяца |

- |

- |

1042160,73 |

Как можно видеть в таблице 9, наибольшие суммы проводятся по расчетам с крупными поставщиками, оптовыми покупателями и дилерами. Также в безналичной форме осуществляются налоговые расчеты и расчеты между рублевым и валютным счетами.

Регистром для ведения синтетического учета по Дт 51 является ведомость №2, где на основании первичных документов в шахматном порядке отражается поступление денег на расчётный счёт в течение месяца и подсчитывается оборот за месяц. Синтетический учет по Кт 51 ведется в журнале ордере №2, где в течение месяца в шахматном порядке производятся записи по дебету корреспондирующих счетов. В конце месяца подсчитывается конечный остаток. Полученный остаток записывается в ведомости и сверяется с выпиской с расчетного счета.

Для учета операций с наличными денежными средствами на расчетном счете применяются следующие первичные документы:

- объявление на взнос наличными - применяется для зачисления денежных средств, оставшихся в кассе предприятия (несвоевременно выданной заработной платы и т.д.).

- чек - предназначен для выдачи денежных средств наличными с расчётного счёта. Как правило, чек находится в чековой книжке, которая выдается предприятию учреждением банка. При получении наличных денег заполняется чек и корешок чека, и там и там указывается:

а) сумма денежных средств, подлежащих получению,

б) цели, на которые эта сумма получается (хозяйственные нужды, выплата заработной платы и т.д.)

Обязательна подпись руководителя предприятия и главбуха. Чек остается в банке, а корешок как оправдательный документ - в кассе ООО «Ангел».

При переводе безналичных денежных средств с расчетного счета заполняется платежное поручение.

Безналичный учет денежных средств ООО «Ангел» осуществляется на расчетном счете предприятия в отделении Сбербанка. Также ООО «Ангел» по мере необходимости открывает специальные и валютные счета для учета аккредитивов, чековых книжек и имеет валютный счет для расчетов по сделкам в иностранной валюте.

Аналитический учет, как наличных, так и безналичных денежных средств осуществляется по объектам учета, по видам деятельности (преимущественно текущая и инвестиционная) и по видам движения денежных средств.

Таким образом, можно сделать вывод, что ООО «Ангел» производит довольно много операций с использованием наличного расчета, поэтому касса организации достаточно нагружена денежными средствами. Через кассу, в том числе проводятся расчеты с мелкими поставщиками, покупателям. Наибольший объем движения денежных средств приходится на заработную плату. Операции по оплате труда являются для кассира наиболее трудоемкими и не позволяют осуществлять другие расчеты с контрагентами. В этом отношении работа кассы требует совершенствования.

2.3 Анализ денежных средств в ООО «Ангел»

Был проведен анализ отчета о движении денежных средств.

Анализ сальдо денежных потоков ООО «Ангел», характеризующих разность между объемами поступления и выбытия денежных средств от различных видов деятельности, выполнен в таблице 9

Таблица 9

Анализ сальдо денежных потоков ООО «Ангел»

|

Тип деятельности |

Значение показателя, тыс. руб. |

Абсолютное отклонение, тыс. руб. |

Темпы роста, % |

||||

|

2016 г. |

2017 г. |

2018 г. |

2017/ 2016 |

2018/ 2017 |

2017/ 2016 |

2018/ 2017 |

|

|

Текущая деятельность |

23547 |

6469 |

2408 |

-17078 |

-4061 |

27,47 |

37,22 |

|

Инвестиционная деятельность |

(11019) |

(8279) |

(2861) |

2740 |

5418 |

75,13 |

34,56 |

|

Финансовая деятельность |

(11111) |

1419 |

25 |

12530 |

-1394 |

-12,77 |

1,76 |

|

Сальдо денежных потоков за период |

1417 |

(391) |

(428) |

-1808 |

-37 |

-27,59 |

109,46 |

Данные таблицы 11 позволяют сделать вывод о существовании негативных тенденций в состоянии потоков денежных средств ООО «Ангел». В первую очередь это проявилось в ежегодном снижении сальдо денежных потоков от текущей деятельности предприятия. В сравнении с 2016 г. сальдо денежных потоков по текущей деятельности сократилось в 9,78 раза. В качестве основной причины снижения показателя необходимо отметить рост объема денежных выплат поставщикам и персоналу, что подтверждается данными отчета о движении денежных средств. В итоге соотношение между объемами денежных поступлений и выплат снизилось с 1,12 в 2017 г. до 1,02 в 2018 г.

Поддержание и развитие экономического потенциала предприятия обусловило формирование на протяжении трех исследуемых лет отрицательного сальдо денежных потоков от инвестиционной деятельности. В то же время положительные потоки от инвестиционной и в случае необходимости от финансовой деятельности должны компенсировать отрицательный поток от инвестиционных операций. Однако такая ситуация наблюдалась только в 2016 г. В 2017 и 2018 г. сальдо денежных потоков от текущих и финансовых операций не обеспечивало полного покрытия отрицательного сальдо от инвестиционных операций, что привело к формированию отрицательного сальдо денежных потоков за период, а следовательно и к уменьшению остатка денежных средств на конец периода.

В связи с выявленными отрицательными тенденциями в состоянии потоков денежных средств возникает необходимость в проведении анализа структуры денежных поступлений и выплат. Результаты такого анализа представлены в таблице 10

Таблица 10

Анализ структуры денежных потоков ООО «Ангел»

|

Потоки денежных средств |

2016 г. |

2017 г. |

2018 г. |

Отклонение уд. веса, п.п. |

||||

|

Сумма, тыс. руб. |

Уд. вес., % |

Сумма, тыс. руб. |

Уд. вес., % |

Сумма, тыс. руб. |

Уд. вес., % |

2017/ 2016 |

2018/ 2017 |

|

|

Денежные поступления |

||||||||

|

Поступления от продаж |

455445 |

98,63 |

518608 |

73,28 |

643594 |

73,58 |

-25,35 |

0,3 |

|

Поступления от аренды |

6129 |

1,33 |

6595 |

0,93 |

6390 |

0,73 |

-0,4 |

-0,2 |

|

Прочие текущие поступления |

216 |

0,04 |

9036 |

1,28 |

13452 |

1,54 |

1,24 |

0,26 |

|

Поступления в виде кредитов и займов |

0 |

0 |

173431 |

24,51 |

211198 |

24,15 |

24,51 |

-0,36 |

|

Денежные поступления, всего |

461790 |

100 |

707670 |

100 |

874634 |

100 |

- |

- |

|

Денежные выплаты |

||||||||

|

Выплаты поставщикам |

398906 |

86,65 |

475214 |

67,11 |

577414 |

67,02 |

-19,54 |

-0,09 |

|

Выплаты персоналу |

18360 |

3,99 |

36916 |

5,21 |

58169 |

6,75 |

1,22 |

1,54 |

|

Выплаты процентов |

1265 |

0,27 |

2004 |

0,28 |

2212 |

0,26 |

0,01 |

-0,02 |

|

Выплаты налога на прибыль |

1751 |

0,38 |

1461 |

0,21 |

1699 |

0,20 |

-0,17 |

-0,01 |

|

Прочие текущие выплаты |

17961 |

3,90 |

12175 |

1,72 |

8082 |

0,94 |

-2,18 |

-0,78 |

|

Выплаты в связи с приобретением внеоборотных активов |

11019 |

2,39 |

8279 |

1,17 |

2861 |

0,33 |

-1,22 |

-0,84 |

|

Выплаты по кредитам и займам |

11111 |

2,42 |

172012 |

24,29 |

211173 |

24,50 |

21,87 |

0,21 |

|

Денежные выплаты |

460373 |

100 |

708061 |

100 |

861610 |

100 |

- |

- |

Из таблицы 10 видно, что основным элементом, образующим положительные потоки денежных средств на предприятии являются денежные поступления от продаж. За счет данного канала в 2018 г. было сформировано 73,58% от всей суммы полученных денежных средств.

В качестве стабильного компонента потоков денежных средств ООО «Ангел» могут быть оценены поступления от аренды и прочие текущие поступления, хотя вклад данных каналов денежных средств в формирование общего потока оставался относительно невысоким и составил в 2018 г. 2,27%.

Среди изменений в составе денежных поступлений следует отметить появление в 2017 – 2018 гг. кредитов и займов, удельный вес которых в общей сумме денежных поступлений сохранялся на уровне 24%.

Состав денежных выплат на предприятии в 2016 – 2018 гг. оставался относительно стабильным, с превалированием выплат поставщикам, персоналу, а также выплат по кредитам и займам. Доля данных каналов выбытия денежных средств составила в 2018 г. соответственно 67,02%, 6,75% и 24,50%. Среди наиболее существенных изменений, произошедших в структуре выплат ООО «Ангел», следует отметить снижение удельного веса выплат в связи приобретением внеоборотных активов с 2,39% в 2016 г. до 0,33%.

Денежный поток, полученный предприятием от осуществления своей основной деятельности, определяет величину собственных средств предприятия, используемых для финансирования своей деятельности, а также потребность в заемных источниках финансирования, от объема которых в свою очередь зависит устойчивость его финансового состояния.

С целью оценки эффективности использования денежных потоков в ООО «Ангел» бы выполнен расчет показателей достаточности и рентабельности денежных потоков. Результаты выполненных расчетов показаны в таблице 11

Таблица 11

Показатели эффективности использования денежных потоков ООО «Ангел»

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Абсолютное отклонение |

|

|

2017/ 2016 |

2018/ 2017 |

||||

|

Уровень достаточности потока денежных средств |

0,64 |

0,52 |

1,02 |

-0,12 |

0,5 |

|

Степень покрытия обязательств потоком денежных средств |

0,19 |

0,04 |

0,01 |

-0,15 |

-0,03 |

|

Уровень достаточности абсолютно ликвидных активов |

1,27 |

1,21 |

0,71 |

-0,06 |

-0,5 |

|

Степень реинвестирования денежных средств |

0,34 |

0,09 |

0,03 |

-0,25 |

-0,06 |

|

Коэффициент рентабельности притоков денежных средств, % |

0,18 |

0,33 |

1,05 |

0,15 |

0,72 |

Анализируя данные таблицы , можно сделать следующие выводы. В 2018 г. на предприятии увеличился уровень достаточности потока денежных средств, что объясняется прежде всего сокращением остатка запасов на конец отчетного периода. Расчет степени покрытия обязательств потоком денежных средств показывает, что в 2018 г. предприятие при помощи денежных средств, полученных от текущей деятельности, могло покрыть всего 1% от общей суммы обязательств. В 2016 и 2017 гг. данные показатели были несколько выше и составляли 19% и 4% соответственно.

На очень низком уровне на предприятии находится уровень достаточности абсолютно ликвидных активов, причем в динамике наблюдается сокращение значения данного показателя. На конец 2018 г. предприятие располагало абсолютно ликвидными активами в сумме которая позволила бы осуществление средних текущих выплат в течение менее 1 дня.

Также необходимо отметить снижение в динамике уровня реинвестирования денежных средств. Рекомендуемый уровень реинвестирования составляет 8-10%. Однако из таблицы 15 видно, что в 2018 г. фактическое значение данного показателя было ниже рекомендуемого, что объясняется уменьшением объема чистого денежного потока по текущим операциям в сравнении с предыдущими периодами.

Вместе с тем положительно следует оценить рост уровня рентабельности денежных поступлений с 0,18% до 1,05%, что свидетельствует о более эффективном использовании денежных средств предприятия.

Таким образом, в качестве основных проблем, выявленных по результатам анализа отчета о движении денежных средств ООО «Ангел» необходимо выделить следующие:

1. снижение в динамике чистого денежного потока от текущей деятельности;

2. формирование в 2017 – 2018 гг. отрицательного денежного потока по всем видам деятельности предприятия;

3. низкий уровень обеспеченности предприятия абсолютно ликвидными активами.

Для устранения выявленных недостатков на предприятии необходимо увеличить поток денежных средств. Анализ основных показателей оборачиваемости активов показал, что увеличение объема денежных поступлений может быть достигнуто за счет более эффективного управления дебиторской задолженностью.

Период инкассирования дебиторской задолженности в 2018 г составил 85,51 дней, что на 13,08 дней больше, чем в предыдущем периоде. Увеличение периода инкассирования дебиторской задолженности указывает на необходимость принятия мер, направленных на ускорение оборачиваемости дебиторской задолженности. Положительно можно оценить тот факт, что на конец 2018 г. просроченная дебиторская задолженность на предприятии отсутствовала, поэтому все рекомендуемые меры должны быть реализованы в отношении срочной дебиторской задолженности, срок оплаты которой еще не наступил.

Классификация дебиторской задолженности ООО «Ангел» по срокам оплаты проведена в таблице12

Таблица 12

Классификация дебиторской задолженности ООО «Ангел» по срокам оплаты на 31.12.2018

|

Период погашения задолженности, дни |

Сумма, тыс. руб. |

Уд. вес, % |

|

До 30 дней |

25861 |

13,87 |

|

31 – 60 дней |

47922 |

25,71 |

|

61 – 90 дней |

74350 |

39,88 |

|

91 – 120 дней |

19807 |

10,62 |

|

Более 120 дней |

18502 |

9,92 |

Из таблицы видно, что наибольший удельный вес в общей сумме дебиторской задолженности предприятия приходился на задолженность со сроком погашения от 61 до 90 дней. Принимая во внимание недостаток у предприятия абсолютно ликвидных активов, а также для недопущения формирования просроченной дебиторской задолженности ООО «Ангел» рекомендуется провести рефинансирование дебиторской задолженности со сроком погашения более 60 дней посредством проведения факторинговой операции. В качестве фактора по данной операции может выступать факторинговая компания «Факторинг - Про», г. Москва. Услуги факторинга данная компания предоставляет на следующих условиях:

1. Период ожидания после наступления даты платежа по договору — 120 дней, т.е. при отсрочке платежа по договорам 60 дней ООО «Ангел» сможет пользоваться средствами факторинговой компании до 180 дней.

2. Средний размер комиссионного вознаграждения составляет 16% от суммы переданной в финансирование дебиторской задолженности. Таким образом, при рефинансировании дебиторской задолженности со сроком погашения более 60 дней, расходы по факторингу составят

112659*0,16 = 18025 тыс. руб.

3. При подписании с покупателями писем – уведомлений об уступке размер финансирования дебиторской задолженности составит 90%, а период получения денежных средств – 15 дней. Таким образом, благодаря факторинговой операции ООО «Ангел» сможет получить 90% от суммы передаваемой в рефинансирование дебиторской задолженности, что в денежном выражении составит

112659*0,9 = 101393 тыс. руб.

Данная сумма поступит на расчетный счет предприятия, что обусловит рост уровня ликвидности. Оставшиеся 10% предприятие получит после полной оплаты счетов покупателями.

осуществление факторинговой операции приведет к сокращению остатка дебиторской задолженности на сумму задолженности переданной фактору. Таким образом, остаток дебиторской задолженности составит:

186442 – 112659 = 73783 тыс. руб.

Соответственно остаток денежных средств увеличится на сумму, полученную от фактора по итогам факторинговой операции:

1041 + 112659 = 113700 тыс. руб.

При разного рода проверках в ООО «Ангел» выявляют множество нарушений в учете денежных средств.

Основными нарушениями могут быть то, что документы по учёту денежных средств в организации оформлены с нарушением установленных требований; (нет подписи руководителя, даты составления, основания для выписки кассового ордера)

- выплаты подотчетным лицам на основании документов, подтверждающих расходы, без оформления авансовых отчетов;

- несоблюдение установленного лимита расчетов наличными деньгами между юридическими лицами;

- арифметические ошибки при подсчете оборотов и остатков в учетных регистрах при ручном ведении учета;

- неполное оприходование денежной выручки, связанное с тем, что кассиры оставляют в кассах организации небольшой размер денежных средств на “размен”.

- отсутствие платежных документов, подтверждающих факт совершения операций, или их оформление ненадлежащим образом;

- некорректная корреспонденция счетов по учету кассовых операций.

В связи с этим необходимо проводить ревизию кассы.

Основные способы, которые используют для проведения ревизии кассовых операций являются сравнение, наблюдение и анализ. Для их осуществления используются приемы фактического и документального контроля.

К приемам фактического контроля относится инвентаризация, то есть проверка фактического наличия денежных средств и документов в кассе, а также обследование кассового хозяйства.

ООО «Ангел» не всегда вовремя проводит ревизии, неправильное оформление документов по проведении ревизии, а случаются и те случаи, когда ревизию и инвентаризацию практически не проводят.

Что касается приемов документального контроля, то сюда можно отнести

- формальную проверку (к примеру, проверка заполнения кассовых ордеров с заполнением всех обязательных реквизитов);

- логическую и экономическую проверку (действительно ли было целесообразно выдать директору хозяйства на хозяйственные нужды под отчет крупную сумму наличности);

- нормативно-правовую проверку (например, кассир не имеет право выдать подотчетному лицу новую сумму, если предыдущая не была погашена);

- встречную проверку (сопоставляются записи в учетных регистрах, относящиеся к данной хозяйственной операции);

- проверку документов по данным корреспондирующих счетов.

Заключение

Проведенное исследование позволяет сделать следующие выводы, полученные при решении основных задач исследования.

Процесс бухгалтерского учета денежных и кассовых операций, как правило, состоит из следующих этапов:

-составление первичных учетных документов, отражающих осуществленные кассовые операции (приход или расход наличных денежных средств);

-составление платежных поручений, отражающих осуществленные операции на расчетных счетах;

-регистрация первичных учетных документов в журнале регистрации приходных и расходных кассовых документов, выписки с расчетного счета

-систематизация и обработка первичных учетных документов и составление бухгалтерских проводок;

- отражение в хронологическом порядке в кассовой книге осуществленных кассовых операций, подтвержденных первичными учетными документами;

Целью данной курсовой работы являлось раскрытие на примере деятельности организации ООО «Ангел» особенности бухгалтерского учёта денежных средств.

Проведенное исследование позволяет сделать следующие выводы, полученные при решении основных задач исследования.

1. В 2018 г. по сравнению с результатами прошлых лет был выявлен рост результативности деятельности предприятия. В 2017 – 2018 гг. была выявлена положительная динамика всех показателей рентабельности, что свидетельствует о более эффективном управлении продажами, активами и источниками их финансирования. При этом наибольший прирост показателей рентабельности приходился на 2018 г.

2. Уровень деловой активности ООО «Ангел» в 2018 г. увеличился, что подтверждается динамикой коэффициентов оборачиваемости активов. Вместе с тем отрицательное влияние на скорость оборота активов предприятия в 2018 г. оказало увеличение периода нахождения оборотных активов в дебиторской задолженности на 13,08 дней.

3. В 2018 г. предприятие характеризовалось нормальной финансовой устойчивостью. Однако низкие значения были выявлены по коэффициенту абсолютной ликвидности, который ни в одном из анализируемых периодов не соответствовал оптимальному значению, что указывает на недостаточно эффективное управление денежными средствами. О недостаточном объеме абсолютно ликвидных активов свидетельствуют также результаты анализа отчета о движении денежных средств. В 2018 г. на предприятии сформировался отрицательный денежный поток по всем видам деятельности, что явилось следствием ухудшения соотношения между объемами денежных поступлений и выплат по текущим операциям.

Можно отметить тот факт, что на сегодня каждое предприятие в процессе своей деятельности используют в расчетах, а так же на хозяйственные и другие нужды, наличные денежные средства.

Правильная организация учета оборота наличных денежных средств, в соответствии с Порядком ведения кассовых операций в Российской Федерации, заключение договора о полной материальной ответственности с кассиром и надлежащим образом оборудованное помещения кассы, позволит сохранить наличность, предотвратить хищения, избежать нарушений и штрафов.

Список используемых источников

- Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 28.11.2018) «О бухгалтерском учете» [Электронный ресурс]/ ИПО «Гарант» URL: http://base.garant.ru/5757437/#help.

- Положение ЦБ РФ от 12.10.2015 № 373-П «О порядке ведения кассовых операций с банкнотами и монетой банка России на территории Российской Федерации [Электронный ресурс]/ ИПО «Гарант» URL: http://base.garant.ru/5757437/#help.

- Федеральный закон от 03.06.2009 N 103-ФЗ(ред. от 18.04.2018)"О деятельности по приему платежей физических лиц, осуществляемой платежными агентами"//"Собрание законодательства РФ", 08.06.2009, N 23, ст. 2758,

- Федеральный закон от 23.05.2009 № 53-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчётов и (или) расчётов с использованием платёжных карт» [Электронный ресурс]/ ИПО «Гарант» URL: http://base.garant.ru/5757437/#help.

- Указанием Банка России от 20.06.2007 N 1843-У (ред. от 28.04.2008) «О предельном размере расчетов наличными деньгами и расходовании наличных денег, поступивших в кассу юридического лица или кассу индивидуального предпринимателя» (далее - Указание Банка России N 1843-У). [Электронный ресурс] / ИПО «Гарант» URL: http://base.garant.ru/12113060/.

- Указание Банка России от 11.03.2014 N 3210-У (ред. от 19.06.2017) "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства" (Зарегистрировано в Минюсте России 23.05.2014 N 32404)//Вестник Банка России", N 46, 28.05.2014

- Бабаев Ю.Л., Мельникова Л.Л. Бухгалтерский учет: Учебник. - М.: Издательство: «Проспект», 2015. 424 с.

- Абляметова М.А., Грекова В.А. Типичные ошибки и нарушения в учете денежных средств, выявляемые в ходе аудита, и пути их решения//Современные научные исследования и инновации. 2017. № 4 (72). С. 258-263.

- Ахметова Г.Р. Бухгалтерский учет и аудит денежных средств организации//В сборнике: инновации, технологии, наука сборник статей международной научно-практической конференции: в 4 частях. 2017. С. 10-12.

- Ахметова Г.Р., Лопастейская Л.Г. Бухгалтерский учет и аудит денежных средств организации//В сборнике: Современная экономика сборник статей XII Международной научной конференции. 2017. С. 71-73.

- Басовский Л.Е. Теория экономического анализа: Учебное пособие. - М.: ИНФРА – М, 2014 г. – 304 с.

- Бугарь О.А. Учет денежных средств и анализ платежеспособности предприятия // Вектор науки Тольяттинского государственного университета. Серия: Экономика и управление, 2015. № 2 (21). С. 15-18.

- Грекова, В.А. Проблемные аспекты формирования показателей и методов построения отчета о движении денежных средств// Аудиторские ведомости. 2016. №7. С. 43-53.

- Грузинов В.П. Экономика предприятия: Учебник для вузов. - М.: Банки и биржи. ЮНИТИ, 2015. – 206 с.

- Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учет: Учебник. 4-е изд. перераб. и доп. – М.: Проспект, 2015 – 512 с.

- Мамонтова Н.В. Бухгалтерский учет денежных средств организации//В сборнике: Научные исследования. Теоретический и практический аспект Сборник статей по материалам научно-практической конференции. 2017. С. 165-170.

- Мокейкина К.А., Пухова Е.Ю. Бухгалтерский учет и аудит денежных средств на предприятии//Апробация. 2016. № 6 (45). С. 104-105.

- Никифорова О.В. Бухгалтесркий учет кассовых операций // Новый взгляд. Международный научный вестник, 2015. № 9. С. 269-278.

- Осадчий Э.А., Мельникова М.И. Организация бухгалтерского учёта и аудит движения денежных средств//В сборнике: world science: problems and innovations Сборник статей XVI Международной научно-практической конференции. В 3-х частях. 2017. С. 294-296.

- Поршнева А.Г. Основы и проблемы экономики предприятия М.: Финансы и статистика. 2016 - 92с.

- Селезнева Н.Н., Ионова А.Ф. Финансовый анализ. Управление финансами - М.: ЮНИТИ-ДАНА, 2016 – 639 с.

- Хахонова Н.Н. Учет, аудит и анализ денежных потоков предприятий и организаций. – М.: ИКЦ «МарТ», 2015. – 304 с.

- Черемушкин С. Оценка финансового состояния предприятия на основе денежных коэффициентов// Финансовый менеджмент №5, 2016, С.11

- Экономический анализ: Учебник для вузов / Под ред. проф. Л.Т. Гиляровской. 2-е изд., доп. – М.: ЮНИТИ-ДАНА, 2017. – 615с.

- Эволюция антимонопольного законодательства в разных странах (Эволюция антимонопольного законодательства в зарубежных странах)

- Оборотные активы предприятия (Понятие, структура и содержание оборотных средств предприятия)

- Основные понятия объектно-ориентированного программирования(ОБЪЕКТНО-ОРИЕНТИРОВАННАЯ ТЕХНОЛОГИЯ)

- Структура органов самоуправления и оценка их деятельности

- Баланс и отчетность (Бухгалтерский баланс, принципы его построения)

- Финансовая политика и ее реализация в финансовой сфере

- Гарантии прав и свобод человека и гражданина РФ

- Развитие взглядов на управление человеческими ресурсами..

- Использование в современной организации двухфакторной модели мотивации менеджеров и сотрудников (по Ф.Герцбергу)

- Организация обучения сотрудников в гостинице с западным менеджментом

- Технология работы с жалобами клиентов в гостинице (Организационная структура СПиР)

- Опыт промышленной политики в разных странах (Аспекты подходы к созданию промышленных кластеров в РФ)