Анализ денежных средств предприятия (Экономическая сущность и функции денежных средств)

Содержание:

ВВЕДЕНИЕ

Денежные средства характеризуют начальную и конечную стадии кругооборота хозяйственных средств. Скоростью их движения во многом определяется эффективность всей предпринимательской деятельности организации. Объемом имеющихся у нее денег, как важнейшего средства платежа по обязательствам, определяется ее платежеспособность - одна из важнейших характеристик финансового положения. Организации необходимы определенные запасы резервных денежных средств для оплаты возможных непредвиденных обязательств, а также для осуществления неожиданных выгодных инвестиций. Но всякие излишние запасы денежных средств приводят к замедлению их оборота, т.е. к снижению эффективности их использования, а в условиях инфляции - и к прямым потерям за счет их обесценивания.

Искусство управления денежными потоками заключается не в том, чтобы накопить как можно больше денег, а в оптимизации их запасов, в стремлении к такому планированию денежных потоков, чтобы к каждому очередному платежу по обязательствам организации ей было обеспечено поступление денег от покупателей или дебиторов при сохранении необходимых резервов.

Тема курсовой работы является актуальной в настоящее время, так как хозяйственная деятельность любого предприятия неразрывно связана с движением денежных средств. Каждая хозяйственная операция вызывает либо поступление, либо расходование денежных средств. Денежные средства обслуживают практически все аспекты деятельности предприятия. Непрерывный процесс движения денежных средств, который представляет собой денежный поток образно сравнивают с системой «финансового кровообращения», обеспечивающий жизнеспособность организации.

От полноты и своевременности обеспечения процесса снабжения, производства и сбыта продукции денежными ресурсами зависят результаты основной деятельности предприятия, степень его финансовой устойчивости и платежеспособности, конкурентные преимущества, необходимые для текущего и перспективного развития. Поэтому современному бухгалтеру, финансовому менеджеру требуется знать современные методы и подходы к учету и анализу денежных средств предприятия.

Целью данной курсовой работы является анализ денежных средств предприятия.

Для достижения поставленной цели в работе необходимо решить следующие задачи:

- изучить экономическую сущность и функции денежных средств;

- рассмотреть цель, задачи и источники информации анализа денежных средств;

- исследовать методы анализа движения денежных средств;

- провести анализ движения денежных средств на примере действующего предприятия;

- разработать направления совершенствования управления денежными средствами на исследуемом предприятие.

Объектом исследования является Общество с ограниченной ответственностью «Татинсет».

Предметом исследования выступают денежные средства предприятия.

Методической и теоретической основой при написании работы послужили: законодательные и нормативные акты, специальная и учебная литература по теме исследования. Источниками аналитической информации для проведения исследования является бухгалтерская финансовая отчетность ООО «Татинсет» за 2014 – 2016 гг., данные синтетического и аналитического учета.

Структурно курсовая работа состоит из введения, двух глав, заключения, списка использованного источника и приложений.

1. Теоретические основы анализа денежных средств предприятия

1.1 Экономическая сущность и функции денежных средств

Деньги - историческая категория, присущая товарному производству, они известны с далекой древности и появились как результат более высокого развития производительных сил и товарных отношений.

Являясь материальной основой финансовых отношений, деньги участвуют в кругообороте промышленного капитала. Деньги обслуживают производство и организацию общественного капитала выступая в виде денежных потоков, которые движутся как внутри первого подразделения (производство средств производства), так и внутри второго подразделения (производство предметов потребления), а также между этими подразделениями, отмечает Е.Ф. Жуков [22, с.9].

На современном этапе развития по отношению к организациям и предприятиям применяют термин денежные средства.

Каждый автор по-своему дает определение самих денежных средств, раскрывая их сущность, и определяет задачи их бухгалтерского учета.

Денежные средства - это финансовые ресурсы организации, самые высоколиквидные активы, возможные обеспечить выполнение обязательств любого вида и уровня [18, с.82].

Многие авторы в своих работах уделяют большое внимание бухгалтерскому учету денежных средств. Так, например, П.С. Безруких, В.Б. Ивашкевич, Н.П. Кондраков и др. считают, что своевременность денежных расчетов, тщательно налаженный учет кредитных и расчетных операций имеет важное значение для хозяйственной и финансовой деятельности предприятия.

А.Н. Хорин считает, что в системном бухгалтерском учете основной категорией денежного капитала являются денежные средства - средства организации, находящиеся в кассе, на расчетных, валютных и специальных счетах в банках, переводы в пути, а также финансовые вложения организации [32, с.18].

Деньги существуют и действуют там, где хозяйственная жизнь осуществляется посредством движения товаров.

С экономической точки зрения деньги можно определить, как средство выражения стоимости товаров, меру стоимости, всеобщий эквивалент множества стоимостей товаров. Используя деньги в качестве всеобщего эквивалента, мы можем измерить стоимости всех товаров, присутствующих на рынке, и сравнить их между собой.

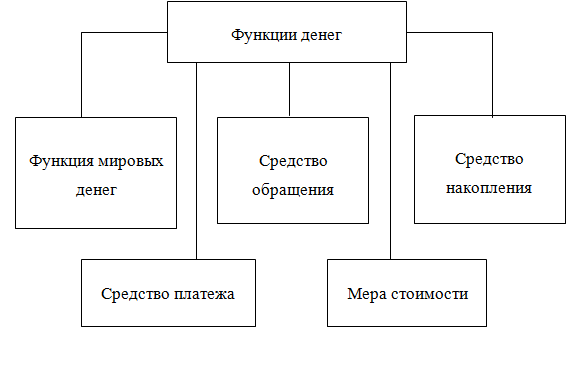

Деньги проявляют себя через свои функции (рисунок 1).

Рисунок 1 – Функции денег

Функция меры стоимости заключается в оценке стоимости товаров и услуг путем установления цен. Деньги также используются при регистрации стоимостного выражения какого-либо экономического параметра или записи обязательств.

Деньги как средство обращения используются в качестве посредника в обращении товаров. Под средством обращения понимается особый вид товара, который покупатель передает продавцу, приобретая товар или услугу. Для определения степени легкости, с которой любой вид активов может быть превращен в принятое в экономике средство обращения, используется понятие ликвидности.

Обычно различают высоколиквидные, низколиквидные и неликвидные ценности (активы). Чем легче и быстрее можно получить за актив полную его стоимость, тем более ликвидным он является.

Функцию средства накопления выполняют деньги, непосредственно не участвующие в обороте. Деньги как средство накопления позволяют переносить покупательную способность из настоящего в будущее.

Эти три функции альтернативны по своей сути и делят денежную массу на составные части: деньги выступают либо как средство накопления (сбережения), либо как средство обращения. Сбережение изымает деньги из обращения, а инвестирование выполняет противоположную функцию.

Функцию средства платежа деньги выполняют при предоставлении и погашении денежных ссуд, при денежных отношениях с финансовыми органами, также при погашении задолженности по заработной плате и пр.

Функция мировых денег проявляется во взаимоотношениях между странами или юридическими и физическими лицами, находящимися в разных странах.

Сущность денег характеризуется их участием [20, с.23]:

- в осуществлении различных видов общественных отношений; сущность денег не может быть неизменной: она должна отражать развитие экономических отношений в обществе и изменения самих денег;

- в распределении валового национального продукта, в приобретении недвижимости, земли. Здесь проявление сущности неодинаково, так как различные возможности денег обусловлены разными социально-экономическими причинами;

- в определении цен, выражающих стоимость товаров. Изготовление товаров (оказание услуг) осуществляется людьми с помощью орудий труда, с использованием предметов труда. Произведенные товары обладают стоимостью, которая определяется совокупным объемом перенесенной стоимости орудий и предметов труда и вновь созданной живым трудом стоимости.

Таким образом, денежные средства - это финансовые ресурсы организации, самые высоколиквидные активы, возможные обеспечить выполнение обязательств любого вида и уровня.

1.2 Цель, задачи и источники информации анализа денежных средств

Анализ денежных средств и управление денежными потоками является одним из важнейших направлений деятельности главного бухгалтера. Оно включает в себя расчет времени обращения денежных средств (финансовый цикл), анализ денежного потока, его прогнозирование, определение оптимального уровня денежных средств, составление бюджетов денежных средств и т.п.

Цель анализа денежных потоков – получение информации, дающих объективную, точную и своевременную характеристику направлений поступления, и расходования денежных средств, объемов, состава, структуры, объективных и субъективных, внешних и внутренних факторов, оказывающих различное влияние на изменение денежных потоков.

Поэтому любое предприятие должно учитывать два взаимно исключающих обстоятельства: поддержание текущей платежеспособности и получение дополнительной прибыли от инвестирования свободных денежных средств. Таким образом, одной из основных задач управления денежными ресурсами является оптимизация их среднего текущего остатка.

Основными задачами анализа денежных средств являются [21, с.86]:

- оперативный, повседневный контроль за сохранностью наличных денежных средств и ценных бумаг в кассе предприятия;

- контроль за использованием денежных средств строго по целевому назначению;

- контроль за правильными и своевременными расчетами с бюджетом, банками, персоналом;

- контроль за соблюдением форм расчетов, установленных в договорах с покупателями и поставщиками;

- своевременная выверка расчетов с дебиторами и кредиторами для исключения просроченной задолженности;

- диагностика состояния абсолютной ликвидности предприятия;

- прогнозирование способности предприятия погасить возникшие обязательства в установленные сроки;

- способствование грамотному управлению денежными потоками предприятия.

Основным источником информации для проведения анализа взаимосвязи прибыли, движения оборотного капитала и денежных средств является бухгалтерский баланс, приложение к бухгалтерскому балансу, отчет о движении денежных средств. Особенностью формирования информации в этих отчетах является метод начислений, а не кассовый метод. Это означает, что полученные доходы, или понесенные затраты могут не соответствовать реальному «притоку» или «оттоку» денежных средств на предприятии.

В отчете может быть показана достаточная величина прибыли и тогда оценка рентабельности будет высокой, хотя в то же время предприятие может испытывать острый недостаток денежных средств для своего функционирования. И наоборот, прибыль может быть незначительной, а финансовое состояние предприятия - вполне удовлетворительным. Показанные в отчетности предприятия, данные о формировании и использовании прибыли не дают полного представления о реальном процессе движения денежных средств. Например, достаточно для подтверждения сказанного сопоставить величину бухгалтерской прибыли, показанной в отчета о финансовых результатах и их использовании с величиной изменения денежных средств в балансе. Прибыль является лишь одним из факторов (источников) формирования ликвидности баланса. Другими источниками являются: кредиты, займы, эмиссия ценных бумаг, вклады учредителей, прочие. Поэтому в некоторых странах в настоящее время отдается предпочтение отчету о движении денежных средств как инструменту анализа финансового состояния фирмы [36, с.96].

Отчет о движении денежных средств - это документ финансовой отчетности, в котором отражаются поступление, расходование и нетто-изменения денежных средств в ходе текущей хозяйственной деятельности, а также инвестиционной и финансовой деятельности за определенный период. Эти изменения отражаются так, что позволяют установить взаимосвязь между остатками денежных средств на начало и конец отчетного периода.

Отчет о движении денежных средств - это отчет об изменениях финансового состояния, составленный на основе метода потока денежных средств. Он дает возможность оценить будущие поступления денежных средств, проанализировать способность фирмы погасить свою краткосрочную задолженность и выплатить дивиденды, оценить необходимость привлечения дополнительных финансовых ресурсов. Данный отчет может быть составлен либо в форме отчета об изменениях в финансовом положении (с заменой показателя «чистые оборотные активы» на показатель «денежные средства»), либо по специальной форме, где направления движения денежных средств сгруппированы по трем направлениям: хозяйственная (операционная) сфера, инвестиционная и финансовая сферы.

Логика анализа достаточно очевидна - необходимо выделить по возможности все операции, затрагивающие движение денежных средств. Это можно сделать различными способами, в частности путем анализа всех оборотов по счетам денежных средств (счета 50, 51, 52, 55, 57, 58) [25, с.114].

Таким образом, цель анализа денежных потоков – получение информации, дающих объективную, точную и своевременную характеристику направлений поступления, и расходования денежных средств, объемов, состава, структуры, объективных и субъективных, внешних и внутренних факторов, оказывающих различное влияние на изменение денежных потоков.

1.3 Методы анализа движения денежных средств предприятия

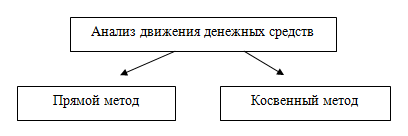

Анализ движения денежных средств может проводиться прямым и косвенным методами (рисунок 2).

Рисунок 2 – Методы анализа движения денежных средств

Анализ движения денежных средств прямым методом заключается в рассмотрении структуры, динамики и структурной динамики денежных потоков организации [33 c.77].

Анализ притоков и оттоков денежных средств проводится по каждому из направлений деятельности предприятия - текущей, инвестиционной и финансовой. В ходе анализа следует рассмотреть структуру (процентное соотношение) поступления денежных средств за период. В результате структурного анализа выясняется, какой вид деятельности вызвал преобладающие поступления денежных средств и для какого вида деятельности в основном расходовались денежные средства.

Поступление денежных средств от текущей деятельности выражается в величинах выручки от продажи товаров, продукции, услуг и авансов, полученных от покупателей. Поскольку основная деятельность компании является главным источником прибыли, она должна являться и основным источником денежных средств.

Расход денежных средств от текущей деятельности складывается из оплаты товаров, работ и услуг, оплаты труда, отчислений на социальные нужды, подотчетных сумм, выданных на нужды текущей деятельности, оплаты начисленных налогов и авансовых платежей в бюджет, авансов поставщикам. В нормальной ситуации текущая деятельность должна обеспечивать приток денежных средств, либо полностью покрывающий отток средств от инвестиционной деятельности, либо покрывающий большую часть оттока средств от инвестиционной деятельности с привлечением притока средств от финансовой деятельности [30 c.114]

Денежный поток, создаваемый основной деятельностью компании, «перетекает» в сферу инвестиционной деятельности, где может использоваться для модернизации производства или других инвестиций, приносящих доход компании. Но этот же поток может «перетечь» и в сферу финансовой деятельности, где будет использован, например, для погашения кредитов. Финансовая деятельность призвана увеличивать денежные средства в распоряжении компании для финансового обеспечения основной и инвестиционной деятельности [32 c.85].

Для того чтобы эффективно управлять потоком денежных средств, необходимо знать, какова его величина за тот или иной период времени, каковы его основные элементы и какие виды деятельности их формируют. Полученные выводы часто можно подтвердить или опровергнуть путем сравнительного анализа с использованием денежного потока за ряд периодов. Сумма денежных потоков по рассмотренным выше трем направлениям деятельности образует чистый денежный поток. Величину чистого денежного потока можно рассматривать как потенциальный объем денежных средств, которым должно располагать по результатам своей деятельности.

Использование прямого метода анализа движения денежных средств позволяет [29, с.65]:

- показать основные источники притока и направления оттока денежных средств;

- делать оперативные выводы относительно достаточности средств для платежей по текущим обязательствам;

- установить взаимосвязь между реализацией и денежной выручкой за отчетный период.

Косвенный метод анализа потока денежных средств раскрывает взаимосвязь полученной за отчетный период чистой прибыли и изменения остатка денежных средств. Данный метод основан на анализе движения денежных средств по направлениям деятельности, он показывает, как овеществлена прибыль компании или инвестированы наличные деньги. Косвенный метод базируется на отличии величины потока денежных средств от размера чистой прибыли. При расчете необходимо скорректировать чистую прибыль от основной деятельности на величину изменений, неучтенных в ней.

Для того чтобы получить изменение остатка денежных средств за период, к чистой нераспределенной прибыли необходимо прибавить:

- приращение собственного капитала за счет прочих причин;

- приращение кредитов и займов;

- приращение амортизации основных средств и нематериальных активов и вычесть:

- приращение внеоборотных активов (по первоначальной или восстановительной стоимости);

- приращение запасов;

- приращение дебиторской задолженности;

- приращение краткосрочных финансовых вложений.

При этом следует иметь в виду, что приращения за отчетный период могут быть как положительными, так и отрицательными; при вычитании они соответственно меняют знак на противоположный [35, с.91].

Все методы расчета величины денежного потока используются как для целей оперативного управления, так и для выявления тенденций развития компании. В оперативном управлении прямой метод может быть использован для контроля за процессом формирования прибыли и выводов относительно достаточности средств для платежей по текущим обязательствам. Недостатком этого метода является то, что он не раскрывает взаимосвязь полученного финансового результата и изменения абсолютного размера денежных средств компании. В долгосрочной перспективе прямой метод расчета величины денежного потока дает возможность оценить ликвидность, поскольку детально раскрывает движение денежных средств на счетах, а также показывает степень покрытия инвестиционных и финансовых потребностей имеющимися у него денежными ресурсами [21 c.74].

Преимуществом косвенного метода при использовании в оперативном управлении является то, что он позволяет установить соответствие между финансовым результатом и собственными оборотными средствами и выявить области сосредоточения неиспользуемых денежных средств.

По результатам анализа денежных потоков можно сделать заключения по следующим вопросам:

- в каком объеме и из каких источников получены денежные средства, и каковы основные направления их расходования;

- способно ли предприятие в результате своей текущей деятельности обеспечить превышение поступлений денежных средств над платежами и насколько стабильно такое превышение;

- в состоянии ли предприятие расплатиться по своим текущим обязательствам;

- достаточно ли собственных средств у предприятия для финансирования инвестиционной деятельности;

- достаточно ли полученной прибыли для удовлетворения его текущей потребности в денежных средствах;

- чем объясняется разница между величиной полученной прибыли и объемом денежных средств.

Таким образом, анализ движения денежных средств может проводиться прямым и косвенным методами. Важная роль анализа денежных потоков, создать основу для формирования эффективной политики и принятия управленческих решений руководством организации.

2. Анализ движения денежных средств на примере ООО «Татинсет»

2.1 Анализ состава и динамики движения денежных средств

Общество с ограниченной ответственностью «Татинсет» было основано 20 марта 2009 года в соответствии с Федеральным законом РФ от 08 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью». Юридический адрес: 420029, Республика Татарстан, г. Казань, ул. Халитова, д. 2А. Организационно-правовая форма - Общество с Ограниченной Ответственностью. Тип собственности - частная собственность.

ООО «Татинсет» в течение 6 лет непрерывно совершенствует качество своей работы, направленной на создание и поддержание системы внедрения и сопровождения программных продуктов, ориентированных на автоматизацию деятельности организаций. ООО «Татинсет» также осуществляет деятельность по продаже компьютеров, комплектующих, компьютерных программ, офисных программ, антивирусных и бухгалтерских программ, программ проектирования и дизайна и т.д.

Общество с ограниченной ответственностью «Татинсет» является юридическим лицом с момента его государственной регистрации, обладает обособленным имуществом, которое принадлежит ему на основании свидетельства о государственной регистрации права на недвижимое имущество, имеет самостоятельный баланс, расчетный счет, круглую печать, товарный знак и иные реквизиты.

Целью создания ООО «Татинсет» является более полное насыщение рынка товарами и услугами для удовлетворения потребностей организаций и физических лиц, а также создание дополнительных рабочих мест и получение дополнительной прибыли.

В приложении представлена бухгалтерская финансовая отчетность ООО «Татинсет» за 2014-2016 гг.: Бухгалтерский баланс (Приложение 1); Отчет о финансовых результатах (Приложение 2); Отчет о движении денежных средств (Приложение 3).

По данным таблицы 1 можно проанализировать состав денежных средств ООО «Татинсет» за 2014 - 2016 гг.

Таблица1. Анализ состава денежных средств ООО «Татинсет» за 2014-2016 гг.

тыс. руб.

|

Состав денежных средств |

2014 год |

2015 год |

2016 год |

Изменения 2015 к 2014 |

Изменения 2016 к 2014 |

Изменения 2016 к 2015 |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

ДС в кассе сч. 50 |

8 |

7 |

5 |

- 1 |

87,5 |

- 3 |

62,5 |

- 2 |

71,4 |

|

ДС на расчетном счете сч. 51 |

86 |

14 |

28 |

- 72 |

16,3 |

- 58 |

32,6 |

+ 14 |

200,0 |

|

ДС на валютных счетах сч. 52 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

ДС на спец-ных счетах сч. 55 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

Переводы в пути сч. 57 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

Итого: |

94 |

21 |

33 |

- 73 |

22,3 |

- 61 |

35,1 |

+ 12 |

157,1 |

За анализируемый период денежные средства предприятия уменьшились на 61 тыс. руб., денежные средства в кассе уменьшились на 3 тыс. руб. (62,5 %), денежные средства на расчетном счете уменьшились на 58 тыс. руб. (32,6 %). В 2016 году по сравнению с 2015 годом денежные средства предприятия увеличились на 12 тыс. руб., денежные средства в кассе уменьшились на 2 тыс. руб. (71,4 %), а денежные средства на расчетном счете увеличились на 14 тыс. руб. (200,0 %).

Валютных и специальных счетов у предприятия нет. Переводов в пути за период с 2014 - 2016 году не было. Денежные средства предприятия на конец 2016 года составили 33 тыс. руб.

Рассмотрим структуру денежных средств ООО «Татинсет» за 2014 -2016 гг. (таблица 2).

Таблица 2. Анализ структуры денежных средств ООО «Татинсет» за 2014-2016 гг., тыс. руб.

|

Состав денежных средств |

2014 год |

2015 год |

2016 год |

Уд.вес 2014 г., % |

Уд.вес 2015 г., % |

Уд.вес 2016 г., % |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. Денежные средства в кассе 2. Денежные средства в банке |

8 86 |

7 14 |

5 28 |

8,5 91,5 |

33,3 66,7 |

15,2 84,8 |

|

Итого: |

94 |

21 |

33 |

100 |

100 |

100 |

Из анализа структуры денежных средств видно, что удельный вес денежных средств в кассе за 3 года составляет в среднем 19,0 %, удельный вес денежных средств в банке составляет в 2014 г. – 91,5 %, 2015 г. – 66,7 %, и 2016 г. – 84,8 %.

Деньги должны быстро вовлекаться в оборот с целью получения прибыли путем расширения своего производства или вложения в акции и ценные бумаги других предприятий. В этой связи возникает необходимость оценить движение потоков денежных средств, изучить их динамику, определить сумму превышения поступлений над платежами, что позволяет сделать вывод о возможностях внутреннего финансирования. Существуют различные способы такого анализа.

Проведем анализ оборачиваемости денежных средств ООО «Татинсет» за 2014 -2016 гг., данные представим в таблице 3.

Таблица 3. Анализ оборачиваемости денежных средств ООО «Татинсет» за 2014 -2016 гг.

|

Наименование показателя |

2014 год |

2015 год |

2016 год |

Изменение 2015 г. к 2014 г. |

Изменение 2016 г к 2014 г. |

Изменение 2016 г. к 2015 г. |

|||

|

(+,-) |

в % |

(+,-) |

в % |

(+,-) |

в % |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Выручка, тыс. руб. |

2896 |

3112 |

3409 |

+ 216 |

107,5 |

+513 |

117,7 |

+297 |

109,5 |

|

Средние остатки ДС, тыс. руб. |

94 |

21 |

33 |

- 73 |

22,3 |

- 61 |

35,1 |

+ 12 |

157,1 |

|

Число дней |

360 |

360 |

360 |

- |

- |

- |

- |

- |

- |

|

Период оборота ДС, дней |

11,7 |

2,4 |

3,5 |

- 9,3 |

20,5 |

-8,2 |

29,9 |

+1,1 |

145,8 |

|

Коэффициент оборачи- ваемости ДС, раз |

30,8 |

148,2 |

103,3 |

+117,4 |

481,2 |

+72,5 |

335,4 |

-44,9 |

69,7 |

Из данной таблицы видно, что в 2015 г. по сравнению с 2014 г. выручка от продажи продукции увеличилась на 216 тыс. руб., средние остатки денежных средств уменьшились на 73 тыс. руб., период оборота денежных средств уменьшился на 9,3 день, а коэффициент оборачиваемости денежных средств увеличился с 30,8 до 148,2 раз, что свидетельствует об эффективном использовании оборотных средств.

В 2016 г. по сравнению с 2015 г. выручка от продажи продукции также увеличились на 297 тыс. руб., средние остатки денежных средств увеличились на 12 тыс. руб., период оборота денежных средств увеличились на 1,1 дня, а коэффициент оборачиваемости уменьшился с 148,2 раз до 103,3 раз, что свидетельствует уже об неэффективном использование оборотных средств.

Наиболее эффективная работа по использованию денежных средств проводилась в 2015 г. о чем свидетельствует показатель период оборота денежных средств (самый низкий за весь период – 2,4 дня) и коэффициент оборачиваемости денежных средств (самый высокий – 148,2 раз).

В дальнейшем ООО «Татинсет» необходимо делать доходные финансовые вложения для получения дополнительной прибыли.

Для того чтобы раскрыть реальное движение денежных средств на предприятии, оценить синхронность поступления и расходования денежных средств, а также увязать величину полученного финансового результата с состоянием денежных средств, следует выделить и проанализировать все направления поступления (притока) денежных средств, а также их выбытия (оттока).

Для целей как внутреннего, так и внешнего анализа платежеспособности необходимо знать, каким образом и из каких источников получают предприятия денежные средства и каковы основные направления их расходования. Главная цель такого анализа - оценить способность предприятия зарабатывать денежные средства в размере и в сроки, необходимые для осуществления планируемых расходов.

Проанализируем движение денежных средств ООО «Татинсет» за 2014 -2016 гг. прямым методом (таблица 4).

Таблица 4. Движение денежных средств ООО «Татинсет» за 2014 -2016 гг., тыс. руб.

|

Показатели |

2014 год |

2015 год |

2016 год |

Изменение 2015 г. к 2014 г. |

Изменение 2016 г. к 2014 г. |

Изменение 2016 г. к 2015 г. |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1.1 Приток денежных средств (поступления) |

||||||

|

-средства, полученные от покупателей заказчиков |

2896 |

3112 |

3409 |

+ 216 |

+513 |

+297 |

|

-прочие поступления |

35 |

50 |

160 |

+ 15 |

+ 125 |

+ 110 |

|

1.2. Отток денежных средств: |

||||||

|

-платежи по счетам поставщиков и подрядчиков |

2320 |

2491 |

2723 |

+ 171 |

+ 403 |

+ 232 |

|

-выплата заработной платы |

410 |

590 |

670 |

+ 180 |

+ 260 |

+ 80 |

|

-уплата средств в бюджет |

8 |

10 |

12 |

+ 2 |

+ 4 |

+ 2 |

|

-уплата процентов по кредиту |

- |

- |

- |

- |

- |

- |

|

-краткосрочные фин.вложения |

- |

- |

- |

- |

- |

- |

|

-прочие платежи |

102 |

144 |

152 |

+ 42 |

+ 50 |

+ 8 |

|

1.3. Итого приток (отток) денежных средств от текущей деятельности |

+ 91 |

- 73 |

+ 12 |

- 164 |

-79 |

- 61 |

Из анализа данной таблицы видно, что в 2016 г. по сравнению с 2015 г. приток денежных средств увеличился на 407 тыс. руб. За счет средств, полученных от покупателей и заказчиков приток увеличился на 297 тыс. руб., прочие поступления увеличились на 110 тыс. руб.

Таким образом, налицо тот факт, что основой денежных поступлений в ООО «Татинсет» является приток денежных средств в виде выручки от продажи что, несомненно, положительно, так как выручка является стабильным компонентом организации.

Отток денежных средств в 2016 г. также увеличился: по счетам поставщиков и подрядчиков на 232 тыс. руб., на выплату заработной платы - на 80 тыс. руб., на уплату денежных средств в бюджет – на 2 тыс. руб., прочие платежи увеличились на 8 тыс. руб.

Итого отток денежных средств в 2016 г. по сравнению с 2015 г. от текущей деятельности увеличился на 322 тыс. руб.

В 2014 - 2016 гг. инвестиционной и финансовой деятельности не велось.

Отрицательным моментом в движении денежных средств организации в 2015 году является превышение оттока средств над их притоком. Для финансовой стабильности должно быть наоборот, что и присутствует в 2014 и 2016 году.

В целом складывается положительная ситуация. В частности, на протяжении 2014 и 2016 года наблюдаются положительные денежные потоки по текущей деятельности, что обусловлено в основном значительным поступлением денежных средств от покупателей и заказчиков.

Таким образом, необходимым условием стабильности в ООО «Татинсет» является такое соотношение притоков и оттоков средств в рамках текущей деятельности, которое обеспечило бы увеличение финансовых ресурсов, достаточное для осуществления инвестиций.

2.2 Анализ эффективности использования денежных средств

Эффективность работы предприятия зависит от многих факторов, которые можно разделить на внешние, оказывающие влияние вне зависимости от интересов предприятия, и внутренние, на которые предприятие может и должно активно влиять. Эти факторы могут быть, как положительными, так и отрицательными. Ущерб от данных факторов может быть снижен при эффективном и правильном использовании денежных средств.

Одно из условий финансовой устойчивости предприятия выражено в показателях платежеспособности и ликвидности. Показатели платежеспособности и ликвидности отражают способность предприятия погасить свои краткосрочные обязательства легко реализуемыми средствами.

Платежеспособность – это способность предприятия своевременно и полностью выполнить свои платежные обязательства, вытекающих из торговых, кредитных и иных операций платежного характера. Оценка платежеспособности предприятия определяется на конкретную дату. Достаточно высокий уровень платежеспособности предприятия является обязательным условием возможности привлечения дополнительных заемных средств и получения кредита. Кроме того, в эту группу входят показатели, позволяющие судить о возможности предприятия функционировать в дальнейшем.

Способность предприятия вовремя и без задержки платить по своим краткосрочным обязательствам называется ликвидностью. Ликвидность предприятия – это способность предприятия своевременно исполнять обязательства по всем видам платежей. Иначе говоря, предприятие считается ликвидным, если оно в состоянии выполнить свои краткосрочные обязательства, реализуя текущие активы. Основные средства (если только они не приобретаются с целью дальнейшей перепродажи), как правило, не являются источниками погашения текущей задолженности предприятия в силу своей специфической роли в процессе производства и, как правило, из-за затруднительных условий их срочной реализации.

Предприятие может быть ликвидным в той или иной степени, поскольку в состав текущих активов входят самые разнородные оборотные средства, среди которых имеются как легко реализуемые, так и труднореализуемые. Ликвидность активов – это способность активов трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период трансформации, тем выше ликвидность активов.

Анализ ликвидности предприятия, а, следовательно, и баланса проводят двумя методами:

- групповой метод;

- метод коэффициентов.

Групповой метод является более подробным, когда средства по активу группируются по степени их ликвидности в порядке убывания, а обязательства по пассиву группируются по срокам их погашения в порядке их возрастания. Этот метод показывает возможность реализации материальных и других ценностей для превращения их в денежные средства, при этом все имущество по степени ликвидности подразделяют на четыре группы:

- первоклассные ликвидные средства – все виды денежных средств (наличные и безналичные);

- быстрореализуемые активы – краткосрочные финансовые вложения (ценные бумаги со сроком погашения до 12 месяцев), вложения, для обращения которых в денежные средства требуется определенное время, в эту группу активов включаются дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, прочие оборотные активы;

- средне реализуемые активы – долгосрочные финансовые вложения (все остальные ценные бумаги), запасы сырья, материалов, малоценные и быстроизнашивающиеся предметы, незавершенное производство, дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, прочие запасы и затраты;

- труднореализуемые или неликвидные активы – имущество, предназначенное для текущей хозяйственной деятельности (нематериальные активы, основные средства и оборудование к установке, капитальные и долгосрочные финансовые вложения, то есть итог раздела 1 актива баланса).

Метод коэффициентов служит для быстрой оценки способности предприятия выполнять свои краткосрочные обязательства.

Рассмотрим каждый метод подробнее.

Проведем анализ ликвидности баланса ООО «Татинсет» групповым методом за 2015 - 2016 гг. Результаты расчета представлены в таблице 5 и в таблице 6.

Таблица 5. Анализ ликвидности баланса ООО «Татинсет» за 2015 – 2016 гг., тыс. руб.

|

АКТИВ |

2015 год |

2016 год |

ПАССИВ |

2015 год |

2016 год |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Наиболее ликвидные активы |

136 |

150 |

1. Наиболее срочные обязательства |

114 |

369 |

|

2. Быстро реализуемые активы |

299 |

627 |

2. Краткосрочные пассивы |

26 |

26 |

|

3. Медленно реализуемые активы |

66 |

18 |

3. Долгосрочные пассивы |

- |

- |

|

4. Трудно реализуемые активы |

- |

- |

4. Постоянные пассивы |

361 |

400 |

|

Баланс (строки 1-4) |

501 |

795 |

Баланс (строки 1-4) |

501 |

795 |

Таблица 6. Тип ликвидности баланса

|

Соотношения ликвидности |

Тип ликвидности баланса |

|||

|

классический вариант |

2015 год |

2016 год |

2015 год |

2016 год |

|

А1>=П1 |

А1>П1 |

А1<П1 |

Абсолютно ликвидный баланс |

Нормальная ликвидность (допустимая) |

|

А2>=П2 |

А2>П2 |

А2>П2 |

||

|

А3>=П3 |

А3>П3 |

А3>П3 |

||

|

А4<=П4 |

А4<П4 |

А4<П4 |

||

По результатам проведенного анализа можно сделать заключение о том, что ликвидность ООО «Татинсет» изменилась за исследуемый период, а именно баланс предприятия являлся абсолютно ликвидным в 2015 году.

В 2016 году баланс исследуемого предприятия имеет допустимую ликвидность, так как нарушается первое неравенство и А1<П1, данная ситуация свидетельствуете о нехватке срочной ликвидности в размере (А1 – П1). Пути выхода из такой ситуации:

- увеличение А1, т.е. перевод менее ликвидных активов в более ликвидную форму;

- снижение П1, т.е. договорное удлинение сроков погашения ближайших обязательств.

Второй метод: метод коэффициентов, как уже говорилось, служит для быстрой оценки способности предприятия выполнять свои краткосрочные обязательства. При этом методе применяются следующие коэффициенты:

- коэффициент текущей ликвидности;

- быстрой ликвидности;

- абсолютной ликвидности.

Ликвидность - одна из важнейших характеристик финансового состояния фирмы, определяющая возможность предприятия своевременно оплачивать счета и фактически является одним из показателей банкротства.

Рассчитаем коэффициенты ликвидности для ООО «Татинсет». Для этого воспользуемся таблицей 7.

Таблица 7. Коэффициенты ликвидности ООО «Татинсет» за 2014 - 2016 гг.

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

Изменение |

|

|

2015 к 2014 |

2016 к 2015 |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Денежные средства |

94 |

21 |

33 |

- 73 |

+ 12 |

|

Краткосрочные финансовые вложения |

40 |

114 |

117 |

+ 74 |

+ 3 |

|

Краткосрочная дебиторская зад-сть |

116 |

299 |

627 |

+ 183 |

+ 328 |

|

Запасы |

102 |

66 |

18 |

- 36 |

- 48 |

|

Текущие обязательства |

86 |

140 |

395 |

+ 54 |

+ 255 |

|

Коэффициент абсолютной ликвидности |

1,54 |

0,96 |

0,38 |

- 0,58 |

- 0,58 |

|

Коэффициент быстрой ликвидности |

2,91 |

3,10 |

1,97 |

- 0,19 |

- 1,13 |

|

Коэффициент текущей ликвидности |

4,05 |

3,55 |

2,01 |

- 0,5 |

- 1,54 |

Значение коэффициента абсолютной ликвидности равное 1,54 в 2014 году и 0,96 в 2015 году, возможно, свидетельствуют о нерациональной структуре капитала, и о слишком высокой доле неработающих активов в виде наличных денег и средств на счетах. Значение коэффициента абсолютной ликвидности равное 0,38 в 2016 году полностью укладывается в нормальное значение.

Таким образом, превышение норматива может свидетельствовать о недостаточно эффективном использовании имеющихся у предприятия денежных средств.

Значение коэффициента быстрой ликвидности равное 2, 91 в 2014 году, 3,10 в 2015 году и 1,97 в 2016 году полностью укладывается в нормальное значение и отражает способность организации погашать свои текущие обязательства в случае возникновения сложностей с реализацией продукции.

Значение коэффициента текущей ликвидности равное 4,05 в 2014 году и 3,55 в 2015 году, возможно, также свидетельствует о нерациональной структуре капитала. Значение коэффициента текущей ликвидности равное 2,01 в 2016 году полностью укладывается в нормальное значение.

Динамику коэффициентов ликвидности в ООО «Татинсет» наглядно можно представить в виде диаграммы (рисунок 3).

Рисунок 3 - Динамика коэффициентов ликвидности

ООО «Татинсет» за 2014 - 2016 год

Таким образом, можно сделать вывод, что анализируемое предприятие обладает достаточно хорошей платежеспособностью и имеет существенные предпосылки для ее укрепления и закрепления.

2.3 Направления совершенствования управления денежными средствами

Основным документом для анализа денежных потоков является «Отчет о движении денежных средств», с помощью которого можно контролировать текущую платежеспособность предприятия, принимать оперативные решения по управлению денежными средствами и объяснять расхождение между финансовым результатом и изменением денежных средств.

Результаты проведенного выше анализа на основе бухгалтерских документов ООО «Татинсет» можно использовать для выявления резервов оптимизации денежных потоков предприятия и обеспечения их сбалансированности на предстоящий период.

Оптимизация является одной из важнейших функций управления денежными потоками в ООО «Татинсет», направленной на повышение их эффективности в предстоящем периоде.

Основными целями оптимизации денежных потоков предприятия ООО «Татинсет» являются:

- обеспечение сбалансированности объемов денежных потоков;

- обеспечение синхронности формирования денежных потоков во времени;

- обеспечение роста чистого денежного потока предприятия.

Важными задачами, решаемыми в процессе оптимизации управления денежными потоками, являются:

- Выявление и реализация резервов, позволяющих снизить зависимость предприятия от внешних источников привлечения денежных средств; обеспечение более полной сбалансированности положительных и отрицательных денежных потоков во времени и по объемам; повышение суммы и качества чистого денежного потока предприятия.

- Планирование денежных потоков предприятия в разрезе различных их видов. Такое планирование носит прогнозный характер. Построение долгосрочных финансовых прогнозов всегда должно ориентироваться на повышение прибыли - максимизацию результатов деятельности.

- Обеспечение эффективного контроля денежных потоков предприятия. Объектом такого контроля являются: выполнение установленных плановых заданий по формированию объема денежных средств и их расходованию по предусмотренным направлениям; равномерность формирования денежных потоков во времени; ликвидность денежных потоков и их эффективность. Эти показатели контролируются в процессе мониторинга текущей финансовой деятельности предприятия.

- Планирование денежных потоков в ООО «Татинсет», представляющее собой процесс выбора наилучших форм их организации на предприятии.

Повышение суммы чистого денежного потока предприятия может быть обеспечено за счет осуществления следующих основных мероприятий:

- снижения суммы постоянных, переменных издержек;

- осуществления эффективной налоговой политики, обеспечивающей снижение уровня суммарных налоговых выплат;

- заключения долгосрочных контрактов с поставщиками сырья, материалов и комплектующих, предусматривающих скидки, отсрочки платежей и другие льготы;

- осуществления эффективной ценовой политики, обеспечивающей повышение уровня доходности текущее деятельности;

- продажи неиспользуемых видов основных средств и нематериальных активов;

- усиления претензионной работы с целью полного и своевременного взыскания штрафных санкций.

Основными рекомендациями по совершенствованию управления денежными средствами для ООО «Татинсет» являются:

1) Рекомендации по управлению денежными средствами:

- прогнозирование денежного потока. С помощью прогнозирования ООО «Татинсет» сможет реагировать заранее на предстоящие изменения своего состояния, а не реагировать оперативно, когда в случае неблагоприятных тенденций развития приходится уже не избегать убытков, а стараться их уменьшить;

- разработка плана поступления и расходования денежных средств, это позволит пронаблюдать за величиной денежного потока, выявить нехватку или излишек средств еще до их возникновения и даст возможность скорректировать предпринимаемые действия.

2) Рекомендации по изысканию дополнительных денежных поступлений от основных средств предприятия:

- проанализировать степень использования имущества, для определения перечня имущества, не используемого в текущей хозяйственной деятельности; определить круг потенциальных покупателей излишнего имущества посредством изучения конкурентов или возможностей альтернативного использования рассматриваемого имущества;

- произвести сдачу в аренду (продажа) мало используемого имущества, оборудования.

3) Рекомендации по взысканию задолженности с целью ускорения оборачиваемости денежных средств:

- создать систему оценки покупателей, которая бы суммировала все риски, связанные с деловыми партнерами. Общая зависимость от таких партнеров будет включать их дебиторскую задолженность, товары на складе, подготовленные к отгрузке, продукцию в производстве, предназначаемую данным покупателям;

- установить формальные лимиты кредита каждому покупателю, которые будут определяться потребностями в денежных средствах, и оценкой финансового положения конкретного покупателя.

Формирование политики управления дебиторской задолженностью ООО «Татинсет» имеет большое значение для управления его денежным оборотом, поскольку числящаяся на балансе предприятия дебиторская задолженность довольно значительная (на конец 2016 года 627 тыс. руб.).

Очевидно, что рост дебиторской задолженности увеличивает долю средств, которые предприятие не может использовать в течение достаточно длительного времени. Это создает предприятию проблемы в виде нехватки финансовых средств, для обеспечения бесперебойного функционирования производства и сбыта продукции.

Наличие просроченной дебиторской задолженности - явление отрицательное, так как оно замедляет оборот капитала, ухудшает структуру баланса, увеличивает потребность в кредитах.

Таким образом, ООО «Татинсет» необходимо осуществлять контроль за формированием и погашением дебиторской задолженности.

4) Рекомендации, позволяющие управлять дебиторской задолженностью:

- контролировать состояние расчетов с покупателями по отсроченным (просроченным) задолженностям;

- по возможности ориентироваться на большее число покупателей с целью уменьшения риска неуплаты одним или несколькими крупными покупателями;

- следить за соотношением дебиторской и кредиторской задолженности: значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости предприятия и делает необходимым привлечение дополнительных (как правило, дорогостоящих) источников финансирования;

- использовать способ предоставления скидок при досрочной оплате.

5) Рекомендации по изысканию дополнительных денежных поступлений от операций с акциями:

- по возможности осуществить продажу части акций с целью изыскания дополнительных денежных поступлений;

- полученные денежные средства от продажи акций можно вложить частями: часть - в покупку акций другого предприятия с целью извлечения дополнительного дохода в виде дивидендов, остальную часть средств разместить в депозит в банк с целью получения дохода в виде процентов, образующихся в ходе финансовых операций со вкладом, а также с целью сохранения покупательной способности сбережений, уменьшая эффект инфляции.

6) Рекомендации по улучшению платежеспособности предприятия:

- по возможности стоит осуществлять сокращение обязательств путем отказа от авансов покупателей, осуществления оплаты кредиторам как можно скорее, регулярного расчета по заработной плате и налогов;

- производить наращивание оборотных активов путем закупки запасов на много лет вперед, затоваривания склада готовой продукцией, выплаты больших авансов поставщикам.

7) Рекомендации по повышению спроса на продукцию предприятия:

- необходимо усилить работу отдела маркетинга, а, именно обратить внимание на привлечение заказов, поиск клиентов, рассылку информации, подготовку презентаций для потенциальных инвесторов.

8) Рекомендации по уменьшению затрат:

- поиск поставщиков, устанавливающих более низкие цены на свои услуги;

- экономия освещения, отопления, потребления воды, замена телефонных разговоров электронными сообщениями, которые помимо экономии позволят усилить контроль на предприятии;

9) Предприятию необходимо сконцентрироваться на поиске стратегических партнеров и инвесторов.

Таким образом, разработанные мероприятия, направлены преимущественно на рост собственных источников финансирования и эффективное использование производственного потенциала.

ЗАКЛЮЧЕНИЕ

С движения денежных средств начинается и им заканчивается производственно-коммерческий цикл. Денежные средства - это наиболее ликвидная категория активов, которая обеспечивает предприятию наибольшую степень ликвидности. К денежным средствам относятся наличные денежные средства в рублях и иностранной валюте, средства на счетах в банках.

Цель анализа денежных потоков - получение необходимого объема их параметров, дающих объективную, точную и своевременную характеристику направлений поступления, и расходования денежных средств, объемов, состава, структуры, объективных и субъективных, внешних и внутренних факторов, оказывающих различное влияние на изменение денежных потоков.

При анализе потоки денежных средств рассматриваются по трем видам деятельности: основная, инвестиционная и финансовая.

Объектом исследования в курсовой работе явилось действующее предприятие ООО «Татинсет».

Проанализировав состав и структуру денежных средств ООО «Татинсет» за 2014 - 2016 гг. были сделаны следующие выводы. За анализируемый период денежные средства предприятия уменьшились на 61 тыс. руб., денежные средства в кассе уменьшились на 3 тыс. руб. (62,5 %), денежные средства на расчетном счете уменьшились на 58 тыс. руб. (32,6 %).

В 2016 году по сравнению с 2015 годом денежные средства предприятия увеличились на 12 тыс. руб., денежные средства в кассе уменьшились на 2 тыс. руб. (71,4 %), а денежные средства на расчетном счете увеличились на 14 тыс. руб. (200,0 %). Валютных и специальных счетов у предприятия нет. Переводов в пути за период с 2014 - 2016 году не было. Денежные средства предприятия на конец 2016 года составили 33 тыс. руб.

Из анализа структуры денежных средств видно, что удельный вес денежных средств в кассе за 3 года составляет в среднем 19,0 %, удельный вес денежных средств в банке составляет в 2014 г. – 91,5 %, 2015 г. – 66,7 %, и 2016 г. – 84,8 %.

Из анализа оборачиваемости денежных средств в ООО «Татинсет» за 2014 -2016 гг., были сделаны следующие выводы. Наиболее эффективная работа по использованию денежных средств проводилась в 2015 г. о чем свидетельствует показатель период оборота денежных средств (самый низкий за весь период – 2,4 дня) и коэффициент оборачиваемости денежных средств (самый высокий – 148,2 раз).

В дальнейшем ООО «Татинсет» необходимо делать доходные финансовые вложения для получения дополнительной прибыли.

В целом складывается положительная ситуация. В частности, на протяжении 2014 и 2016 года наблюдаются положительные денежные потоки по текущей деятельности, что обусловлено в основном значительным поступлением денежных средств от покупателей и заказчиков.

Таким образом, необходимым условием стабильности в ООО «Татинсет» является такое соотношение притоков и оттоков средств в рамках текущей деятельности, которое обеспечило бы увеличение финансовых ресурсов, достаточное для осуществления инвестиций.

Анализ платежеспособности предприятия показал, что значение коэффициента абсолютной ликвидности равное 1,54 в 2014 году и 0,96 в 2015 году, возможно, свидетельствуют о нерациональной структуре капитала, и о слишком высокой доле неработающих активов в виде наличных денег и средств на счетах. Значение коэффициента абсолютной ликвидности равное 0,38 в 2016 году полностью укладывается в нормальное значение.

Значение коэффициента быстрой ликвидности равное 2, 91 в 2014 году, 3,10 в 2015 году и 1,97 в 2016 году полностью укладывается в нормальное значение и отражает способность организации погашать свои текущие обязательства в случае возникновения сложностей с реализацией продукции.

Значение коэффициента текущей ликвидности равное 4,05 в 2014 году и 3,55 в 2015 году, возможно, также свидетельствует о нерациональной структуре капитала. Значение коэффициента текущей ликвидности равное 2,01 в 2016 году полностью укладывается в нормальное значение.

Таким образом, можно сделать вывод, что анализируемое предприятие обладает достаточно хорошей платежеспособностью и имеет существенные предпосылки для ее укрепления.

Основными рекомендациями по совершенствованию управления денежными средствами для ООО «Татинсет» являются:

- Рекомендации по управлению денежными средствами;

- Рекомендации по изысканию дополнительных денежных поступлений от основных средств предприятия;

- Рекомендации по взысканию задолженности с целью ускорения оборачиваемости денежных средств;

- Рекомендации, позволяющие управлять дебиторской задолженностью;

- Рекомендации по изысканию дополнительных денежных поступлений от операций с акциями;

- Рекомендации по улучшению платежеспособности предприятия;

- Рекомендации по повышению спроса на продукцию предприятия;

- Рекомендации по уменьшению затрат;

- Предприятию необходимо сконцентрироваться на поиске стратегических партнеров и инвесторов.

Разработанные мероприятия, направлены преимущественно на рост собственных источников финансирования и эффективное использование производственного потенциала. Особое внимание уделено распределению прибыли, уменьшению текущих обязательств. Возможные мероприятия по оздоровлению ООО «Татинсет» основаны на применении не затратных способов решения экономических проблем, стоящих перед предприятием.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс РФ - Часть 1 от 30.11.1994 г. № 51-ФЗ (с последующими изм.). Часть 2 от 26.01.1996 г. № 14-ФЗ (с последующими изм.)

- Налоговый кодекс РФ - Часть 1 от 31.07.1998 г. № 146-ФЗ (с последующими изм.) - Часть 2 от 05.08.2000 г. № 117-ФЗ (с последующими изм.)

- Федеральный Закон РФ от 10.12.2003 г. № 173-ФЗ «О валютном регулировании и валютном контроле» (с последующими изм.)

- Федеральный Закон «О бухгалтерском учете» от 06.12.2011 г. № 402-ФЗ (с последующими изм.)

- Федеральный закон от 22.05.2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (с последующими изм.)

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Пр. Минфина РФ от 29.07.1998 г. №34н (с последующими изм.)

- ПБУ 1/08 «Учетная политика организаций», утв. Пр. Минфина РФ от 06.10.2008 г. № 106н (с последующими изм.)

- ПБУ 3/2006 «Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте». Приказ Минфина РФ от 27.11 2006 г. № 154н (с последующими изм.)

- ПБУ 4/99 «Бухгалтерская отчетность организации» утв. Пр. Минфина РФ от 06.07.1999 г. № 43н (в ред. от 08.11.2010 г. № 142н) (с последующими изм.)

- Приказ Минфина РФ от 31.10.2000 г. № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» (с последующими изм.)

- Приказ Минфина РФ от 02.07.2010 г. № 66н «О формах бухгалтерской отчетности организаций» (с последующими изм.)

- Положение о правилах осуществления перевода денежных средств от 19.06.2012 г. № 383-П (с последующими изм.)

- Указание ЦБ РФ от 07.10.2013 г. № 3073-У «Об осуществлении наличных расчетов» (с последующими изм.)

- Указание Банка России от 11.03.2014 г. № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (с последующими изм.)

- Астахов В. П. Бухгалтерский (финансовый) учет: учеб. пособие. – 6-е изд., перер. и доп. - Ростов н/Д: ИКЦ «ФорМат», 2015. - 456 с.

- Бабаев Ю.А. Бухгалтерский финансовый учет: учеб. для вузов /- М.: Вузовский учебник, 2015. - 525 с.

- Бахтурина Ю. И. Бухгалтерский финансовый учет: учебник / под ред. Н. Г. Сапожниковой. - М.: ИНФРА-М, 2014. - 505 с. 9.

- Безруких П.С., Кондраков Н.П., Палий В.Ф. Бухгалтерский учет - М: Бухгалтерский учет, 2016 – 347 с.

- Богаченко В.М. Бухгалтерский учет: учебник / В.М. Богаченко, Н.А. Кириллова. - Изд. 13-е, перераб. и доп. – Ростов н/Д: Феникс, 2016. – 797 с.

- Бычкова С.М., Бадмаева Д.Г. Бухгалтерский финансовый учет: учебное пособие. - М.: Эксмо, 2014. – 556 с.

- Ермолович Л.Л. Анализ хозяйственной деятельности предприятия: Учеб. пособие. – М.: Интерпрессервис; Экоперспектива, 2015 – 498 с.

- Жуков Е.Ф., Общая теория денег и кредита: учебное пособие / М.: Экономисть, 2015. – 351 с.

- Керимов В. Э. Бухгалтерский финансовый учет: учеб. для вузов / В. Э. Керимов. - М.: Издательско-торговая корпорация «Дашков и Ко», 2014. - 724 с.

- Краснова Л.П., Шалашова Н.Т., Ярцева К.М. Бухгалтерский (финансовый) учет: Учебник:. - М.: Юристъ, 2016. – 377 .

- Лантушенков Л.С. Бухгалтерский учет. - Омск: Изд-во ОмГТУ, 2014. – 429 с.

- Луговой В.А. Бухгалтерский учет. М: Статистика, 2014. – 521 с.

- Маслова Т.А. Бухгалтерский учет. М: Приор, 2016. – 520 с.

- Молчанов И.Д., Верещак П.Р. Бухгалтерский учет - М: Приор, 2014. – 397 с.

- Скамай Л. Г., Трубочкина М. И. Экономический анализ деятельности предприятия: Учебник. – М.: ИНФРА-М, 2015 – 478 с.

- Суглобов А.Е. Бухгалтерский учет: учебное пособие /. - М.: КНОРУС, 2015. - 496 с.

- Тумасян Р. Бухгалтерский учет: учебно-практическое пособие / Р. Тумасян. - 5-е изд., перераб. и доп. - М: Омега–Л, 2014. - 794 с.

- Хорин, А. Н. Отчет о движении денежных средств: учебное пособие/ А. Н. Хорин // Бухгалтерский учет. - - М: Омега–Л, 2014. - 794 с.

- Чечевицына Л.Н. Анализ финансово-хозяйственной деятельности – Учебник, изд. «Феникс», г. Ростов-на-Дону, 2014 – 415 с.

- Швецкая В.М., Головко Н.А. Бухгалтерский учет: Учебник для студентов. – М.: Издательско-торговая корпорация «Дашков и К», 2012. – 258 с.

- Шеремет А.Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия. М.: ИНФРА-М, 2016 – 251 с.

- Щиборщ К.В. Анализ хозяйственной деятельности предприятия. - М.: Издательство «Дело и Сервис», 2015 – 619 с.

- Инфляция и антиинфляционная политика

- Налоговый учет по налогу на имущество

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации (Понятие мотивации и особенности его отражения в теориях)

- Аналитический обзор существующих систем поддержки принятия решения)

- НЕЧЕТКАЯ ЛОГИКА И НЕЙРОННЫЕ СЕТИ ПИР)

- Операции, производимые с данными (Предпосылки и правовые аспекты совершенствования управленческого учёта персонала в коммерческой организации)

- Реклама как сигнал и информация (критика и защита рекламы)

- Налоговые регистры по НДФЛ (ЗАО «ИНТЕРДУМ»)

- Формирование и использование финансовых ресурсов некоммерческих организаций.( ОСОБЕННОСТИ ФОРМИРОВАНИЯ ФИНАНСОВ НЕКОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ)

- Денежная система: виды, функции, структура

- Международный валютный фонд: цели, функции, особенности (История создания и основные цели МВФ)

- Реформа электроэнергетики в России. Реформирование электроэнергетической отрасли в РОССИИ: предпосылки, этапы