Анализ денежных потоков

Содержание:

ВВЕДЕНИЕ

Функционирование предприятия невозможно без использования финансовых ресурсов. Основное место среди указанной совокупности занимают денежные средства. Их поступления формируется в результате хозяйственных операций и расходования требует строгого целевого направления на достижение поставленных хозяйственных задач предприятия. Нарушение указанных условий приводит к дисбалансу других составляющих хозяйственных средств, технической отсталости производства, финансовой зависимости субъекта хозяйствования.

Таким образом, эффективность управления наиболее ликвидными ресурсами, зависит от своевременного и оптимального контроля использования средств, определяет уровень финансовой стабильности и возможность дальнейшего развития предприятия.

Цель курсовой работы – провести анализ денежных средств предприятия.

Задачи исследования:

- Рассмотреть сущность и классификацию денежных потоков предприятия

- Ознакомится с методикой анализа денежных потоков

- Дать организационно-экономическую характеристику предприятия

- Проанализировать денежные средства предприятия

- Предложить направления оптимизации денежных средств

Объектом исследования является энергетическое предприятие ОАО "ЮРЭСК".

Предметом исследования является методологический инструментарий анализа денежных средств предприятия.

Теоретической основой послужили труды отечественных и зарубежных исследователей проблем анализа денежных средств. В частности, методика анализа денежных средств рассматривались в работах Бычкова С.М., Крылов С И., Лимонова Н.В., Надольская И. А., теоретические основы анализа денежных средств рассматривали Бланк И. А., Никулина Н.Н., Селезнева А.Н., общетеоретические основы анализа денежных средств рассматривались в работах Бариленко В.И., Бирюков В.А., Бланк И. А.

Методологической основой проведенного исследования является диалектический метод как общий подход к научному познанию проблем анализа и его информационного обеспечения.

Курсовая работа состоит из введения, трех глав, шести параграфов, заключения и списка использованной литературы.

Библиографический список состоит из 18 наименования.

Глава 1. Теоретические основы анализа денежных потоков предприятия

1.1 Сущность и классификация денежных потоков предприятия

Денежные потоки предприятия являются важным объектом финансового менеджмента, от которого зависит развитие предприятия и конечный результат его хозяйственной деятельности.

Анализ специальной литературы позволяет утверждать, что проблемы организации управления денежными потоками и обеспечения его эффективности не решена, так как недостаточен уровень теоретической и методологической разработки вопросов формирования модели управления движением денежных средств предприятия и обеспечения ее эффективности.

Следует подчеркнуть, что существуют различные подходы к определению трактовки понятия «денежный поток».

Возникновение термина «денежные потоки», что имеет англо-саксонское происхождение, связывают с исследованиями В. Уивера в области движения денежных средств для определения вероятности угрозы банкротства.

Во французской научной литературе денежный поток определяется как разница между поступлением в кассу денежных средств и их выплатой в результате или одной, или всех операций.

Английские исследователи Бирман Г., Шмидт С. отмечают, что величина финансового потока равна изменению остатка на банковском счете компании без учета всех долговых и других финансовых денежных потоков [1, c.205].

Особого внимания заслуживает трактовка категории денежных потоков, что и предлагает. А. Бланк [4].

Толкование денежных потоков, приводится известным отечественным ученым-экономистом, содержит в себе более глубокое видение сущности данного понятия. Так, И. А. Бланк под денежным потоком предприятия понимают совокупность распределенных по отдельным интервалам рассматриваемого периода времени поступлений и расходов денежных средств, генерируемых его хозяйственной деятельностью, движение которых связано с факторами времени, риска и ликвидности [4, с. 32].

Итак, сторонники первого трактовка понятия денежного потока определяют его как чистый денежный поток, то есть статическую величину; сторонники второго трактовка – через валовой денежный поток, образуемый за определенный период времени. Вообще акцент делается только на одну классификационный признак денежных потоков – способ определения объема. Однако денежные потоки можно классифицировать по целому ряду признаков, что подтверждают многочисленные публикации.

Таким образом, известные определения денежных потоков не отражают агрерированность данного экономического понятия, поэтому не в полной мере передают всю сущность.

Предлагается на основе исследований ученых-экономистов и с учетом собственных предложений новая расширенная классификация денежных потоков приведена в таблице 1.1.

Таблица 1.1

Классификация денежных потоков предприятия

|

Классификационный признак по критериям |

Виды денежных потоков |

|

1 |

2 |

|

1. Масштабы обслуживания хозяйственного процесса |

- Денежный поток по предприятию в целом - Денежный поток за отдельными структурными подразделениями предприятия центрами ответственности и сферами ответственности - Денежный поток по отдельным хозяйственным операциям |

|

2. Направления движения денежных средств |

- Входной положительный денежный поток - Выходной отрицательный денежный поток |

|

3. Виды хозяйственной деятельности |

- Денежный поток от операционной деятельности - Денежный поток от инвестиционной деятельности - Денежный поток от финансовой деятельности |

Окончание табл.1.1

|

1 |

2 |

|

4. Метод расчета объема денежного потока |

- Валовой денежный поток - Чистый денежный поток |

|

5. Характер денежного потока по отношению к предприятию |

- Внутренний денежный поток - внешний денежный поток |

|

6. Уровень достаточности объема денежного потока |

- Избыточный денежный поток - Оптимальный денежный поток - Дефицитный денежный поток |

|

7. Период времени |

- Краткосрочный денежный поток - Долгосрочный денежный поток |

|

8. Формы использования денежных средств |

- Наличный денежный поток - Безналичный денежный поток |

|

9. Возможность обеспечения платежеспособности |

- Ликвидный денежный поток - Неликвидный денежный поток |

|

10. Законность осуществления |

- Легальный денежный поток - Теневой денежный поток |

|

11.Процесс деятельности |

- Денежный поток процесса поставки - Денежный поток процесса производства - Денежный поток процесса реализации - Денежный поток процесса маркетинга |

|

12. Вариативность направленности движения денежных средств |

- Стандартный денежный поток - Нестандартный денежный поток |

|

13. Уровень сбалансированности объема денежного потока |

- Сбалансированный денежный поток - Несбалансированный денежный поток |

|

14. Стоимостная оценка во времени |

- Настоящий денежный поток - Будущий денежный поток |

|

15. Регулярность осуществления |

- Регулярный денежный поток - Нерегулярный денежный поток |

|

16. Вид использования валюты |

- Денежный поток в национальной валюте - Денежный поток в иностранной валюте |

|

17. Возможность регулирования в процессе управления |

- Денежный поток, регулируется - Денежные потоки, не поддающиеся регулированию |

|

18. Очередность выплат |

- Денежный поток первого порядка - Денежный поток второго порядка |

|

19. Значимость в формировании конечных результатов хозяйственной деятельности |

- Приоритетный денежный поток - Второстепенный денежный поток |

|

20. Ритмичность денежных потоков |

- Ритмический денежный поток - Неритмичный денежный поток |

|

21. Достаточность денежного потока |

- Достаточный денежный поток - Недостаточный денежный поток |

|

22. Синхронность денежного потока |

- Синхронный денежный поток - Несинхронный денежный поток |

|

23. Равномерность поступления на расходование денежных средств |

- Равномерный денежный поток - Неравномерный денежный поток |

Новыми являются следующие классификационные признаки: ритмичность денежного потока, достаточность денежного потока, синхронность денежного потока, равномерность поступления на расходование денежных средств.

Классификационный признак ритмичности денежного потока дает возможность оценить денежные средства за скоростью их движения. Денежный поток является ритмичным, если поступление или расходование средств осуществляется с одинаковой скоростью в равных частях. Денежный поток является неритмичным, если поступление или расходование денежных средств осуществляется неравномерно и разные по объему промежутки времени.

Достаточность денежного потока представляет собой обобщающую характеристику сбалансированности денежных потоков. Если денежных средств хватает на удовлетворение потребностей предприятия – то денежный поток является достаточным, если ситуация обратная, то это свидетельствует о недостаточности денежного потока.

Равномерный денежный поток – это денежный поток предприятия, который характеризуется одинаковыми объемами в разрезе отдельных интервалов определенного периода времени [4, c. 58]. Если такая характеристика является несвойственной денежном потоке, то это свидетельствует о неравномерности денежного потока.

Синхронный денежный поток – это такой денежный поток, для которого уровень корреляции между двумя видами денежных потоков является большим, что свидетельствует о сильная связь между данными потоками [4, c. 58]. Асинхронный денежный поток – это денежный поток для которого характерен незначительный или отсутствует связь между составляющими данного денежного потока.

По классификации И. А. Бланка считается нецелесообразной такая классификационный признак как уровень предвидения. Поскольку не существует такой шкалы, по которой мы можем определить денежный поток является полностью предполагаемый, который недостаточно предсказуем и непредсказуем.

Отнести денежный поток к тому или иному виду достаточно сложно. Данная классификационный признак нуждается в доработке.

Такой классификационный признак как стабильность временных интервалов было заменено признаку ритмичности. Поскольку данная классификация в ее изначальной интерпретации дублирует классификацию денежных потоков по регулярностью осуществления.

1.2 Методика анализа денежных потоков

Для того, чтобы понять реальное движение денежных средств на предприятии, оценить синхронность поступления и расходования денежных средств, а также совместить величину полученного финансового результата с состоянием денежных средств на предприятии, необходимо выделить и проанализировать все направления поступления денежных средств, а также их выбытия.

С помощью отчета о движении денежных средств ф. №4 можно установить [7, c. 401]:

1 степень финансирования текущей и инвестиционной деятельности за счет собственных источников;

2 зависимость предприятия от внешних источников поступления средств;

3 дивидендную политику в настоящем периоде и сделать прогноз на будущее;

4 финансовую эластичность, то есть способность предприятия создавать денежные резервы чистый приток денежных средств

5 реальное состояние платежеспособности за истекший период и прогноз на следующий краткосрочный период.

Анализ движения денежных средств дает возможность оценить [13, c. 114]:

- в каком объеме и из каких источников были получены денежные средства, каковы направления их использования;

- достаточно ли собственных средств организации для инвестиционной деятельности;

- в состоянии ли организация расплатиться по своим текущим обязательствам;

- достаточно ли полученной прибыли для обслуживания текущей деятельности;

- каковы причины расхождения между величиной полученной прибыли и наличием денежных средств.

Целью анализа денежных средств является выявлении уровня достаточности формирования денежных средств, эффективности их использования, а также сбалансированности положительного и отрицательного денежных потоков предприятия.

Задачами анализа является [11, c. 216]:

- выявление тенденций и закономерностей развития денежных потоков предприятия

- постоянное исследование путей формирования денежных потоков и оценка степени рационального их использования

- своевременное выявление и предотвращение возможности возникновения причин ухудшения платежеспособности предприятия и его банкротства

Основными методами исследования денежного потока являются прямой и косвенный метод и метод коэффициентов.

Методика анализа денежных потоков позволил выделить шесть этапов: анализ положительного денежного потока, отрицательного денежного потока, чистого денежного потока, денежного потока по видам деятельности, отклонения остатка денежных средств от чистого финансового результата, достаточности поступления денежных средств и эффективности их использования.

Отчёт о движении денежных средств позволяет изучить денежные потоки организации в виде поступлений притоков и расходования оттоков денежных средств в разрезе текущей обычной, инвестиционной и финансовой деятельности за два года.

Основная методика анализа денежных потоков состоит из следующих этапов [14, c.320]:

1 анализ положительного денежного потока: структура источников поступления денежных средств, динамика источников поступления денежных средств, сопоставления темпов прироста положительного потока капитала с темпами прироста объемов производства и реализации продукции;

2 анализ отрицательного денежного потока: структура направлений использования денежных средств, динамика использования денежных средств;

3 анализ чистого денежного потока: сбалансированность положительного и отрицательного потоков, качество чистого денежного потока высокое качество характеризуется ростом удельного веса прибыли, полученной за счет роста выпуска продукции и снижения ее себестоимости, достаточность поступления денежных средств;

4 анализ денежного потока по видам деятельности: сравнение финансовой структуры баланса за разные периоды, структура денежного потока от операционной, инвестиционной и финансовой деятельности, влияние прямых и косвенных факторов на изменение остатка денежных средств;

5 анализ отклонения денежных средств от чистого финансового результата: оценка наличия денежных средств, отклонения остатка денежных средств от финансового результата;

6 анализ достаточности поступления денежных средств и эффективности их использования.

Исследование системы показателей в оценке движения денежных средств позволило сделать вывод о том, что интерпретация каждого отдельного показателя может и не дать определенного ответа, а только послужить указанием язя дальнейшего исследования, в оценке данных показателей и позволит с достаточной степенью наглядности проводить мониторинг денежных потоков, выявляя причины неудовлетворительного состояния и резервы улучшения. В качестве обобщающего показателя для оперативного анализа денежных средств, предприятиям предлагается использовать коэффициент эффективности.

ГЛАВА 2. АНАЛИЗ ДЕНЕЖНЫХ ПОТОКОВ

2.1 Организационно-экономическая характеристика предприятия

ОАО "ЮРЭСК" зарегистрировано 18 октября 2011 года и работает в энергетическом секторе Ханты-Мансийского автономного округа с 1 января 2012 года. Основными целями деятельности ОАО "ЮРЭСК" являются консолидация электросетевых активов Округа, оказание услуг по передаче и распределению электрической энергии по сетям, принадлежащим Правительству округа, выявление и вовлечение в хозяйственный оборот бесхозяйного электросетевого имущества и др. Основным учредителем ОАО "ЮРЭСК" является ОАО "ЮТЭК" с долей уставного капитала 99,99 %.

Приоритетными целями деятельности являются:

- обеспечение бесперебойного электроснабжения потребителей;

- увеличение пропускной способности и реконструкция электрических сетей региона;

Проведена комплексная работа, направленная на улучшение финансово-экономических показателей, повышение инвестиционной привлекательности и информационной прозрачности деятельности Компании.

Основными видами деятельности Общества являются:

- оказание услуг по передаче и распределению электрической энергии;

- оказание услуг по присоединению к электрическим сетям;

- оказание услуг по сбору, передаче и обработке технологической информации, включая данные измерений и учёта.

Динамика и основные направления движения денежных средств приведены в табл.1

Таблица 1

Основные результаты деятельности

|

Наименование показателя |

2015 |

2016 |

2017 |

Отклонение |

|

|

тыс. руб. |

% |

||||

|

Выручка, тыс. руб. |

3029675 |

3466681 |

3519945 |

+490270 |

116,18 |

|

Чистая прибыль, тыс. руб. |

-597005 |

-240582 |

-340359 |

+256646 |

57,01 |

|

EBITDA, млн руб. |

950182 |

1487809 |

1314318 |

+364136 |

138,32 |

|

Рентабельность по EBITDA, % |

31,36% |

42,9% |

37,3% |

+0 |

118,94 |

|

Долг, млн руб. |

4743343 |

4303854 |

3732766 |

-1010577 |

78,69 |

|

Чистый долг, млн. руб. |

4669109 |

4208817 |

3637780 |

-1031329 |

77,91 |

|

Чистый долг/ЕВ1ТОА |

4,91 |

2,83 |

2,77 |

-2,14 |

56,42 |

В 2017 году по сравнению с 2015 г. выручка АО «ЮРЭСК» увеличилась на 490 270 тыс. руб., или на 16,18% выше показателя 2015 года.

В структуре доходов значительное место занимают доходы, полученные от оказания услуг по передаче электрической энергии в централизованной и децентрализованной зонах и содержание электросетевого имущества в централизованной зоне. Увеличение выручки обусловлено ростом тарифов по централизованной и децентрализованной зонам энергоснабжения.

В 2017 году рост операционного результата EBITDA по сравнению с 2015 г. составил +364 136 тыс. руб., что на 38,32% выше показателя 2015 года. Это свидетельствует об увеличении способности компании рассчитываться по долговым обязательствам без привлечения кредита.

Увеличение вышеуказанных показателей привело к росту рентабельности по EBITDA на 6 п. п.

В 2017 году были привлечены дополнительно денежные средства в рамках договора займа в размере 40 000 тыс. рублей, в тоже время Общество частично погасило кредит в размере 1 010 577 тыс. рублей, что привело к уменьшению долга.

Снижение уровня чистого долга к 2015 г. составило 22,09% , в связи с частичным погашением кредита и наличием денежных средств на депозитных счетах на конец года.

За 2017 год убыток АО «ЮРЭСК» составил 3637780 тыс. рублей, что выше размера убытка 2015 года на 43,58%.

2.2 Анализ денежных средств предприятия

Основные направления притока и оттока денежных средств ОАО "ЮРЭСК" за 2015-2017 г. приведены в таблице 2.

Таблица 2

Динамика денежных средств

|

Показатели |

Динамика |

Отклонение |

||||

|

2015 |

2016 |

2017 |

тыс. руб. |

% |

||

|

Приток денежных средств |

3729425 |

3598184 |

4037904 |

308479 |

108,27 |

|

|

Отток денежных средств |

4278848 |

3577381 |

2480345 |

1798503 |

57,97 |

|

|

Общие изменения |

-549423 |

20803 |

1557559 |

2106982 |

283,49 |

|

Анализ динамики показывает, что в 2015 предприятие имеет отрицательное сальдо денежных средств в размере 549 423 тыс. руб., на протяжении двух последующих лет – сальдо положительное. Общий рост составил 2106982 тыс. руб., из которых 85,4% - отток денежных средств.

Динамика денежных средств по видам деятельности представлена в табл.3

Таблица 3

Динамика денежных средств от видов деятельности

|

Показатели |

Динамика |

Отклонение |

||||

|

2015 |

2016 |

2017 |

тыс. руб. |

% |

||

|

Приток денежных средств |

||||||

|

операционная |

3420228 |

3557311 |

3549497 |

129269 |

103,78 |

|

|

финансовая |

109197 |

40000 |

31900 |

-77297 |

29,21 |

|

|

инвестиционная |

200000 |

873 |

456507 |

256507 |

228,25 |

|

|

Отток денежных средств |

||||||

|

операционная |

3073674 |

2761575 |

1134938 |

-1938736 |

36,92 |

|

|

финансовая |

602587 |

484600 |

888900 |

286313 |

147,51 |

|

|

инвестиционная |

602587 |

331206 |

456507 |

-146080 |

75,76 |

|

Наибольший приток денежных средств приходиться на инвестиционную деятельность 256507 тыс. руб. или 228,25%, второе место занимает операционная деятельность 129 269 тыс. руб. или 103,78%. Финансовая деятельность показывает отрицательную динамику два года подряд. Данная динамика характерна для отрасли, к которой принадлежит исследуемое предприятие.

Далее изучим структуру притока и оттока денежных средств по видам

деятельности (табл.4)

Таблица 4

Структура притока и оттока денежных средств по видам деятельности

|

2015 |

2016 |

2017 |

Откл. |

|

|

Приток |

100,00 |

100,00 |

100,00 |

- |

|

операционная |

91,71 |

98,86 |

87,90 |

-3,80 |

|

финансовая |

2,93 |

1,11 |

0,79 |

-2,14 |

|

инвестиционная |

5,36 |

0,02 |

11,31 |

5,94 |

|

Отток |

100,00 |

100,00 |

100,00 |

- |

|

операционная |

71,83 |

77,20 |

45,76 |

-26,08 |

|

финансовая |

14,08 |

13,55 |

35,84 |

21,75 |

|

инвестиционная |

14,08 |

9,26 |

18,40 |

4,32 |

В относительных показателях наибольший приток/отток денежных средств приходиться на операционную деятельность 87,90%/45,76%. Динамика притока более стабильна чем динамика оттока, в которой в 2017 г. произошло значительное перераспределение потоков между операционной и финансовой деятельностью – -31,44%/22,29% соответственно, что и итоге дало динамику в -26,08%/21,75% соответственно.

Далее проведем анализ денежных средств в разрезе видов деятельности (табл.5)

По данным таблицы 5 видно, что поступление денежных средств по операционной деятельности в 2016 году возросло на 137083 тыс. руб., или 104,01%. В 2017 году по сравнению с 2016 годом поступление денежных средств уменьшается на 7814 тыс. руб., или 99,78%. Это изменение объясняется увеличением выручки от продаж в 2016 г. и уменьшением в 2017 г. Общее изменение составило 103,78%

Таблица 5

Анализ движения денежных средств от операционной деятельности

|

Статьи |

Динамика |

Абсолютное отклонение |

Относительное отклонение |

|||||

|

2015 |

2016 |

2017 |

2016-2015 |

2017-2016 |

2016-2015 |

2017-2016 |

Общее |

|

|

Поступления - всего |

3420228 |

3557311 |

3549497 |

137083 |

-7814 |

104,01 |

99,78 |

103,78 |

|

от продажи продукции, товаров, работ и услуг |

3097973 |

3398135 |

3470059 |

300162 |

71924 |

109,69 |

102,12 |

112,01 |

|

арендных платежей, лицензионных платежей, роялти, комиссионных и иных аналогичных платежей |

52909 |

7671 |

37720 |

-45238 |

30049 |

14,5 |

491,72 |

71,29 |

|

Платежи - всего |

3073674 |

2761575 |

2720314 |

312099 |

41261 |

89,85 |

98,51 |

88,5 |

|

поставщикам подрядчикам за сырье, материалы, работы, услуги |

1 465 559 |

1 278 884 |

1134938 |

186675 |

143946 |

87,26 |

88,74 |

77,44 |

|

в связи с оплатой труда работников |

600 167 |

586 563 |

631459 |

13604 |

-44896 |

97,73 |

107,65 |

105,21 |

|

процентов по долговым обязательствам |

634 669 |

596 694 |

485651 |

37975 |

111043 |

94,02 |

81,39 |

76,52 |

|

налога на прибыль организаций |

- |

- |

53 000 |

53 000 |

||||

|

оплата взносов во внебюджетные фонды |

137 737 |

144 514 |

161 239 |

6777 |

16725 |

104,92 |

111,57 |

117,06 |

|

прочие платежи |

235 542 |

154 920 |

254 027 |

-80622 |

99107 |

65,77 |

163,97 |

107,85 |

Уменьшение притока денежных средств в 2016 г. произошло вследствие снижения объема денежного потока от продажи продукции на -228238 тыс. руб., однако незначительно нивелировалось ростом прочих доходов (арендных платежей) в размере 75287 тыс. руб., при оттоке уровня данного показателя в 2016 г. в объёме 45238 тыс. руб.

Одновременно на протяжении всего анализированного периода наблюдается увеличение расходования денежных средств по текущей деятельности на 270838 тыс. руб., или 88,5% в основном за счет 2016 г., т.к. в 2017 г. наблюдается рост объема расходования на 8,66%, что в итоге нивелирует увеличение расходования средств на уровень 88,5% за весь период. При этом растет отток средств практически по всем направлениям расходования денежных активов, за исключением процентов по долговым обязательствам, уровень которых снизился на 111043 тыс. руб. (76,52%) в большей степени в 2016 г. и управленческими рассходами.

Выплаты денежных средств на расчеты по налогам и сборам в 2017 г. на 6,65% больше чем в 2016 г. и на 12,14% чем в 2015 г., т.е. совокупный прирост по годам составляет 6%.

Прочие расходы резко уменьшаются в 2016 г. и также резко увеличиваются в 2017 г. В 2016 году по сравнению с 2015 годом уменьшение составило 80622 тыс. руб., а в 2017 г. возросли на 99107 тыс. руб. Совокупный рост в относительных величинах составил 7,85%.

Инвестиционная деятельность связана с реализацией и приобретением имущества долгосрочного использования.

Движение денежных средств по инвестиционной деятельности ОАО "ЮРЭСК" за 2015-2017 гг. представлено в таблице 4.

Таблица 6.

Анализ движения денежных средств по инвестиционной деятельности

|

Статья |

Динамика |

Абсолютное отклонение |

Относительное отклонение |

||||||

|

2015 |

2016 |

2017 |

2016-20015 |

2017-2016 |

2016-20015 |

2017-2016 |

|||

|

Поступления - всего |

200000 |

873 |

193273 |

192400 |

- |

- |

22138,95 |

||

|

от продажи внеоборотных активов кроме финансовых вложений |

873 |

88055 |

87182 |

- |

- |

10086,48 |

|||

|

от продажи акций других организаций долей участия |

- |

- |

98500 |

- |

- |

||||

|

от возврата предоставленных займов, от продажи долговых ценных бумаг |

200000 |

0 |

- |

- |

|||||

|

дивидендов, процентов по долговым финансовым вложениям и аналогичных поступлений от долевого участия в других организациях |

2051 |

2051 |

- |

- |

|||||

|

Платежи - всего |

602587 |

331206 |

456507 |

-318739 |

162537 |

47,10 |

157,26 |

||

|

в том числе: в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов |

602587 |

283848 |

446385 |

-318739 |

162537 |

47,10 |

157,26 |

||

Сведения о движении денежных средств, связанных с инвестиционной деятельностью, отражают расходы на приобретение ресурсов, которые создадут в будущем приток денежных средств н получение прибыли.

Данные таблицы 6 свидетельствуют, что в 2015 г. единственным источником притока движения денежных средств по инвестиционной деятельности ОАО "ЮРЭСК" является возврата предоставленных займов, от продажи долговых ценных бумаг на сумму 200 000 тыс. руб., в 2016 г. таким источником является продажа внеоборотных активов 873 тыс. руб., а в 2017 инвестиционная деятельность расширилась и были представлена тремя статьями притока денежных средств: продажи акций других организаций долей участия - 98 500 тыс. руб., продажа внеоборотных активов 88 055 тыс. руб. и поступления от долевого участия на сумму 2 051 тыс. руб.

Платежи представлены одной статьей в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов, которая на конец 2017 г. составила 446 385 тыс. руб. или 157,26%. За отчетный период обязательства по данной статье уменьшились на 318739 тыс. руб., однако в 2017 г. увеличились на 162 537 руб.

Финансовая деятельность - это деятельность, результатом которой являются изменения в размере и составе собственного капитала н заемных средств предприятия. Ее результаты на ОАО "ЮРЭСК" за 2015-2017 гг. представлено в таблице 6.

Таблица 6

Анализ движения денежных средств от финансовой деятельности

|

Статьи |

Динамика |

Абсолютное отклонение |

Относительное отклонение |

|||||||

|

2015 |

2016 |

2017 |

2016 |

2017 |

2016 |

2017 |

общее |

|||

|

Поступления - всего |

109197 |

40 000 |

319000 |

-69197 |

279000 |

292,13 |

36,63 |

797,50 |

||

|

в том числе: получение кредитов и займов |

109197 |

40 000 |

319000 |

-69197 |

279000 |

292,13 |

36,63 |

797,50 |

||

|

Платежи - всего |

- |

484 600 |

888 900 |

- |

-404300 |

- |

- |

183,43 |

||

|

в связи с погашением выкупом векселей и других долговых ценных бумаг, возврат кредитов и займов |

- |

484 600 |

888 900 |

- |

-404300 |

- |

- |

183,43 |

||

Представленные в таблице 6 данные позволяют увидеть, что поступление денежных средств по финансовой деятельности было связано только с получением займов и кредитов от других организаций.

Сумма полученных заемных средств в 2016 году снижается на 69197 тыс. руб.. а в 2017 году возрастает на 279000 тыс. руб. Увеличение заемных средств вызвано нехваткой денежных поступлений по основной деятельности.

Данные бухгалтерского баланса данной организации подтвердили, что полученные кредиты и займы имеют краткосрочный характер, что вызывает скорый их возврат.

Краткосрочный характер полученных займов н кредитов во многом обусловил и значительный отток средств на их погашение в 2016 году в размере 484 600 тыс. руб.. что на 484 600 тыс. руб. больше по сравнению с 2015 годом (в 2015 г. их не быль). В 2017 году на погашение кредитов и займов направлено 888 900 тыс. руб., что по сравнению с 2016 годом выше на 404 300 тыс. руб., или почти в 2 раза.

Далее проведем коэффициентный анализ денежных средств таблица 7

Таблица 7

Коэффициентный анализ денежных средств

|

Показатель |

Норматив |

2015 |

2016 |

2017 |

|

Коэффициент текущей платежеспособности |

1 и более |

0,87 |

1,01 |

1,63 |

|

Коэффициент достаточности чистого денежного потока |

Чем больше, тем лучше |

0,01 |

0,01 |

0,01 |

|

Коэффициент рентабельности положительного денежного потока |

Чем больше, тем лучше |

0,05 |

0,13 |

0,01 |

Коэффициент текущей платежеспособности за год характеризует достаточность денежного потока по текущей деятельности за период и показывает, что предприятие может полностью гасить свои обязательства по текущей деятельности за счет превышения притоков над оттоками. По анализируемому предприятию в 2015 году величина данного коэффициента была ниже достаточного уровня, а в 2016-2017 гг. – показала прирост в 0,13 и 0,76 соответственно. Следовательно, у предприятия положительный чистый денежный поток.

Коэффициент достаточности чистого денежного потока за анализируемый период определяет достаточность чистого денежного потока с учетом финансируемых потребностей. По предприятию значение этого коэффициента награни нулевого.

Коэффициент рентабельности положительного денежного потока отчетного периода свидетельствует о том, что на каждый рубль денежных средств, направленных на финансирование текущей хозяйственной деятельности, в 2015 году заработало 0,05 руб. прибыли от продаж, а в 2016 году 0,13 руб. и в 2017 г. – 0,01 руб.

Далее приведем методические рекомендации по оптимизации денежного потока

2.3 Направления оптимизации денежных средств

В ходе проведенного анализа были выявлены следующие недостатки в управлении денежными средствами:

- Увеличение заемных средств вызвано нехваткой денежных поступлений по основной деятельности.

- Рост оттока средств практически по всем направлениям расходования денежных активов;

- Рост задолженности по заработной плате;

- Значительный рост прочих платежей по операционной деятельности;

- Низкий уровень и низко вариативность финансовой деятельности, что не позволяет получать дополнительную прибыль или получать ее только с одного источника;

- Низкий уровень отдачи прибыли, что указывает на низкий уровень доходности деятельности;

В качестве основных резервов решения выявленных проблем:

- проведение инвестиционной и финансовой деятельности;

- в качестве инвестиционной деятельности возможным является передачи прослаиваемой части основных средств в аренду и получение арендных платежей;

- снижение налогооблагаемой базы посредством усовершенствования налогового учета, улучшение налоговой дисциплины, расширение штата персонала за счет инвалидов;

- введение почасово-премиальной оплаты труда, что позволит более эффективно перераспределить и снизить платежи по оплате труда, организовать для работников курсы повышения квалификаций, с целью последующего уплотнения их рабочего графика, тем самым экономя на платежах в связи с оплатой труда.

ЗАКЛЮЧЕНИЕ

В процессе раскрытия сущности денежного потока я установил, что денежный поток предприятия – процесс, связанный с постоянным движением денежных средств, которые возникают в процессе хозяйственной деятельности на протяжении всего жизненного цикла функционирования предприятия, движение связан с факторами времени, пространства, структуры, риска и ликвидности и таким образом определяет состояние текущей платежеспособности предприятия, финансовой устойчивости и деловой активности.

Методика анализа денежных потоков позволил выделить шесть этапов: анализ положительного денежного потока, отрицательного денежного потока, чистого денежного потока, денежного потока по видам деятельности, отклонения остатка денежных средств от чистого финансового результата, достаточности поступления денежных средств и эффективности их использования.

В результате анализа были выявлены следующие недостатки в управлении денежными средствами:

В ходе проведенного анализа были выявлены следующие недостатки в управлении денежными средствами:

- Увеличение заемных средств вызвано нехваткой денежных поступлений по основной деятельности.

- Рост оттока средств практически по всем направлениям расходования денежных активов;

- Рост задолженности по заработной плате;

- Значительный рост прочих платежей по операционной деятельности;

- Низкий уровень и низко вариативность финансовой деятельности, что не позволяет получать дополнительную прибыль или получать ее только с одного источника;

- Низкий уровень отдачи прибыли, что указывает на низкий уровень доходности деятельности;

В качестве основных резервов решения выявленных проблем:

- расширение спектра проведения инвестиционной и финансовой деятельности;

- в качестве инвестиционной деятельности возможным является передачи прослаиваемой части основных средств в аренду и получение арендных платежей;

- снижение налогооблагаемой базы посредством усовершенствования налогового учета, улучшение налоговой дисциплины, расширение штата персонала за счет инвалидов;

- введение почасово-премиальной оплаты труда, что позволит более эффективно перераспределить и снизить платежи по оплате труда, организовать для работников курсы повышения квалификаций, с целью последующего уплотнения их рабочего графика, тем самым экономя на платежах в связи с оплатой труда.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Бариленко В.И. Экономический анализ// Бариленко В.И., Ермакова М.Н., Ефимова О.В., Керимова Ч.В. Москва, 2017. с.455

- Барулин С.В. Финансы. Учебник/ Москва, 2017. 2-е изд., стер. – с.480

- Бирюков В.А. Теория экономического анализа//Бирюков В.А., Шаронин П.Н.//Учебник. Москва, 2016. 2-е издание, переработанное и дополненное с.444

- Бланк И. А Управление денежными потоками - К. Ника-Иентр. 2013 - 752с

- Бланк И.А Финансовый менеджмент. учебный курс — 2-е изд. — К: Эльга. Ника-иентр. 2013. — 656с

- Бычкова С.М., Бадмаева Д.Г. Методика анализа денежных средств и денежных потоков организации //Международный бухгалтерский учет, №21,2014 - 65 с.

- Войтоловский Н.В. Экономический анализ//Войтоловский Н.В. и др./ Москва, 2016. Сер. 58 Бакалавр. Академический курс 4-е изд., пер. и доп с.548

- Дмитриева И.М. Бухгалтерский учет и анализ//Дмитриева И.М., Захаров И.В., Калачева О.Н./// Москва, 2016. Сер. 58 Бакалавр. Академический курс 1-е изд. c.358

- Качкова О.Е. Экономический анализ хозяйственной деятельности//Качкова О.Е., Косолапова М.В., Свободин В.А.//Москва, 2016. с.360

- Крылов С И. Анализ денежных потоков коммерческой организации по данным отчета о движении денежных средств //Финансовый вестник: синапсы налети, страхование, бухгалтерский учет. — 20Ю. — ЛАЮ — 400с.

- Лимонова Н.В., Ленкова М.И Анализ денежных потоков организации на основе индивидуального бюджета движения денежных средств. // Экономика. Право. Печать. Вестник КСЭИ. 2014. № 1 61. С. 214-226.

- Мельник М.В. Теория экономического анализа//Мельник М.В., Поздеев В.Л.//Учебник / Москва, 2015. Сер. 61 Бакалавр и магистр. Академический курс 1-е изд. с.261

- Надольская И. А. Методы анализа движения денежных средств и их применение в практической деятельности предприятия. Бухгалтерский учет, анализ и аудит: современное состояние и перспективы развития [Текст]: материалы VI Междунар. науч.- практ. конф. Екатеринбург, 22 сентября 2016 г. / [отв. за вып.: Н.С. Нечеухина, Т.Ф. Шитова] - Екатеринбург: Изд-во Урал. гос. экон. ун-та, 2016-219 с.

- Никулина Н.Н. Березина С Б Анализ денежных потоков в организации //Экономический анализ: теория и практика. — 2014 — №6. — 320с.

- Пожидаева Т.А. Анализ финансовой отчетности: учебное пособие: / Т.А. Пожидаева-М.: КНОРУС, 2014 - 320 с.

- Румянцева Е.Е. Экономический анализ/Учебник и практикум / Москва, 2016. 381 с.

- Селезнева А.Н., Сравнительный анализ финансовых и денежных потоков. / Селезнева А.Н., Малолетко А.Н. / Современные тенденции в экономике и управлении: новый взгляд. 2011. № 12-2. С. 36-40.

- Шадрина Г.В. Теория экономического анализа. Учебник и практикум / Москва, 2016. Сер. 63 Бакалавр. Академический курс. Модуль. 1-е изд. с. 208

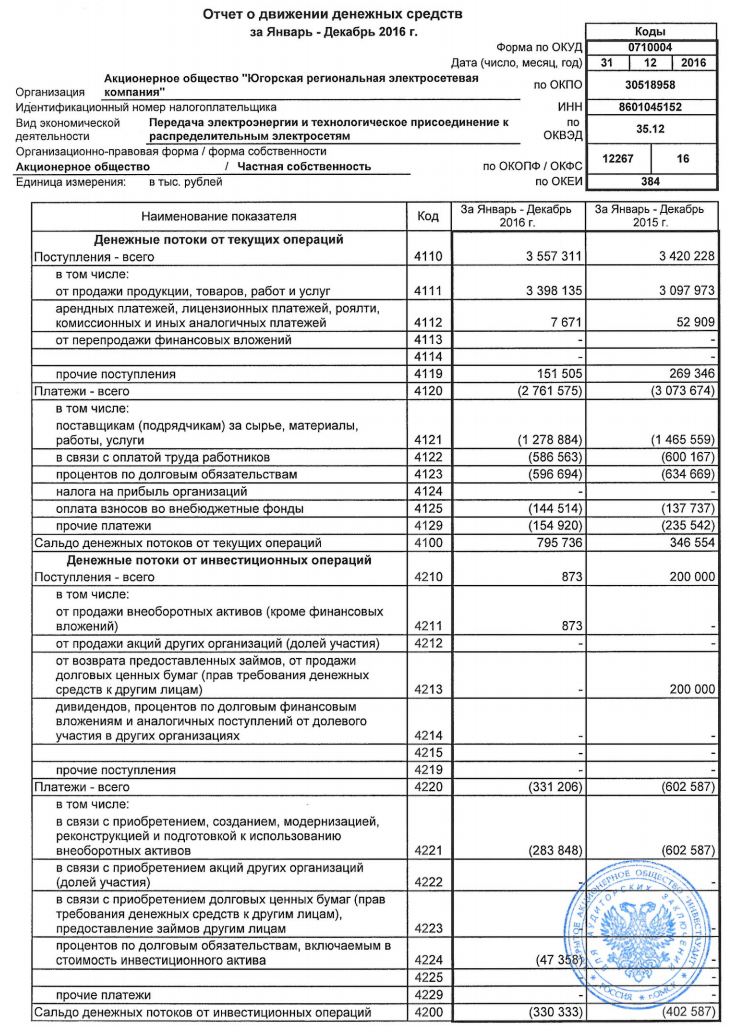

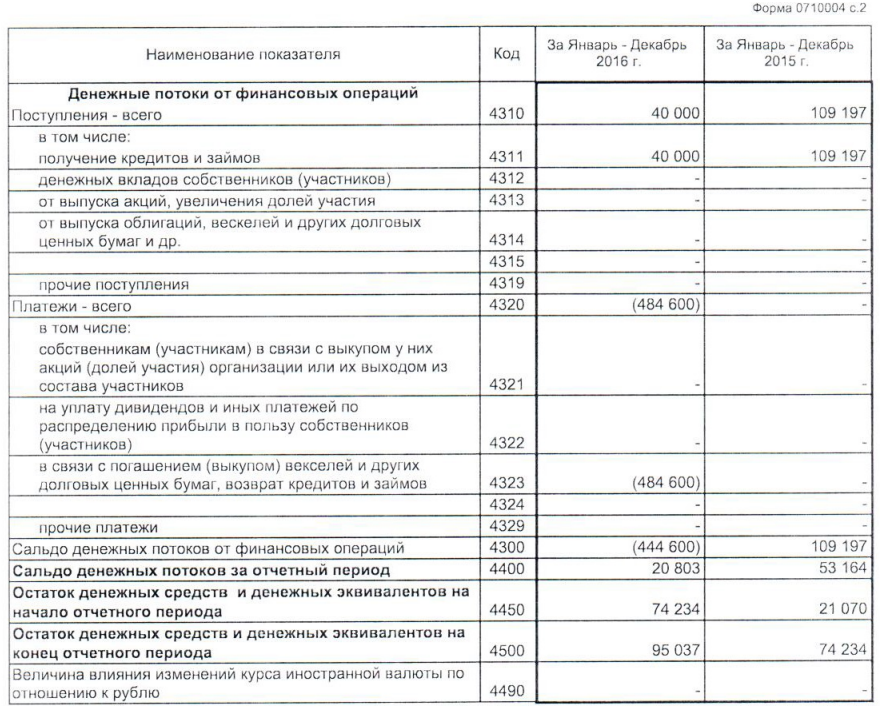

Приложение А

Отчет о движении денежных средств, 2016 год

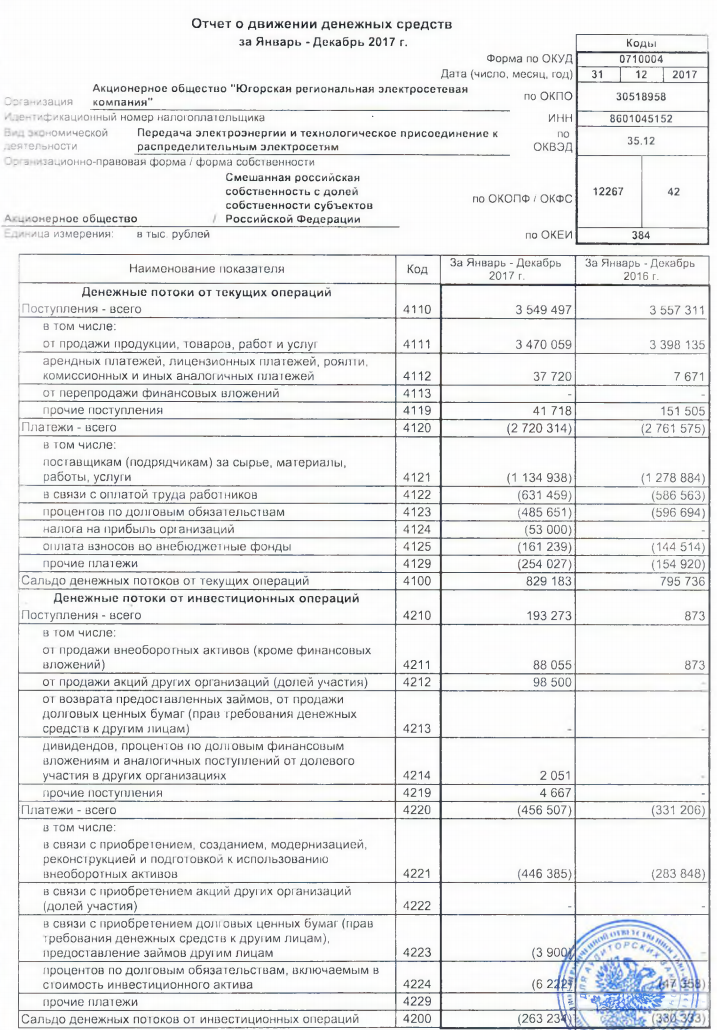

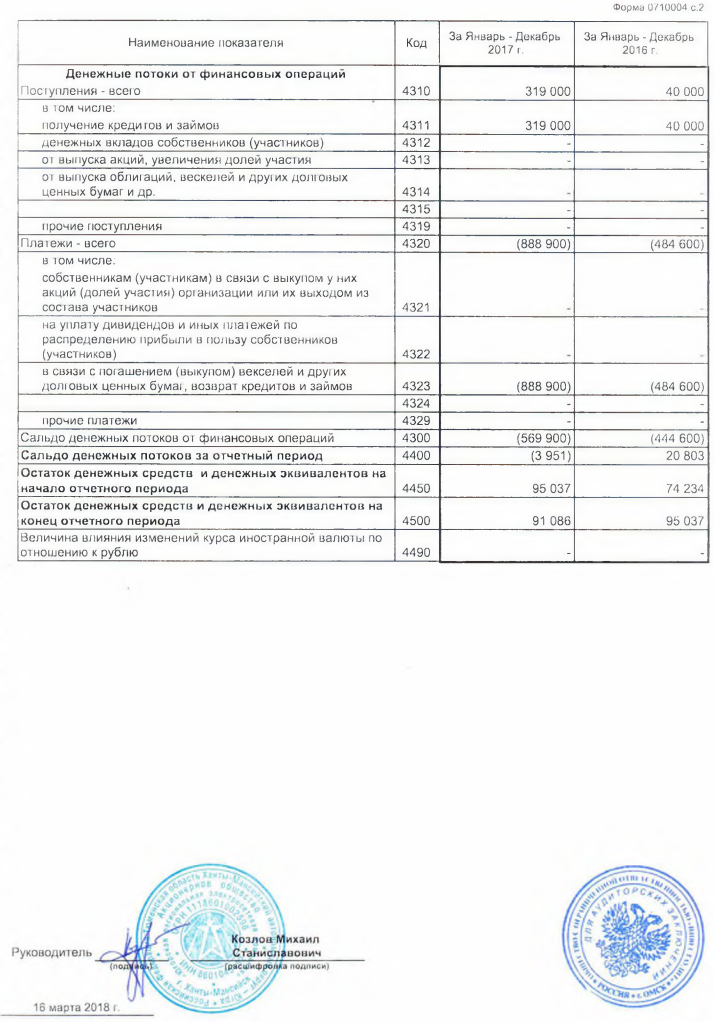

Приложение Б

Отчет о движении денежных средств, 2017 год

- Современная семья в системе воспитания

- Место и время принятия наследства

- Менеджмент человеческих ресурсов ООО «Промт»

- Одарённые дети: проблемы, поиски, пути воспитания и обучения в детской школе искусств

- Построение организационных структур («International Hotel Tashkent»)

- Состав правонарушения

- Эффективность менеджмента организации АО «ХЛЕБОПЕК»

- Алгоритмы сортировки данных

- Управление поведением в конфликтных ситуациях (Конфликт: понятие, сущность, виды, функции)

- Организационная культура и ее роль в современных организациях

- Общая характеристика кадрового обеспечения муниципального управления

- Сущность ценовой дискриминации