Анализ действующей в Российской Федерации системы налогообложения банков (Коммерческие банки как участники налоговых отношений)

Содержание:

Введение

Актуальность вопросов налогообложения банков не вызывает сомнения. Эта тема логично вписывается в общероссийскую дискуссию о проблемах совершенствования налоговой политики в России, разработки и принятия Налогового кодекса и, наконец, формирования национальной налоговой системы как таковой. Современная банковская система оказалась системой неустойчивой, а целый ряд ее основных элементов - неэффективными с точки зрения управления и достижения финансовых результатов. Государство не смогло найти в банковской системе достойной опоры ни в вопросах собираемости налогов непосредственно от банковской деятельности, ни в вопросах обеспечения банками своевременных налоговых перечислений предприятий-клиентов в бюджеты различных уровней. Частное решение вопроса о погашении задолженности перед бюджетом вследствие нарушения платежной системы страны было найдено при проведении Банком России специальных мер по “расшивке неплатежей”. Но это лишь частичное решение вопроса. Первый десятилетний опыт развития банковской системы страны свидетельствует о необходимости ее реструктуризации.

Вместе с тем налогообложение банков представляет собой одну из наиболее интересных тем в контексте развития интеграционных процессов в банковском бизнесе. Актуальность вопросов реформирования национальной банковской системы, ее интеграции в мировое банковское сообщество обусловлена переходом России к принципиально новым экономическим отношениям. Формирование рыночных отношений и развитие адекватных мер государственного регулирования затрагивает не отдельные стороны финансовой деятельности экономических агентов, а весь комплекс финансово-кредитных отношений в национальном хозяйстве. В этих условиях необходимо последовательно реформировать банковскую систему страны, обеспечивая эффективную работу ее отдельных элементов.

Коммерческие банки характеризуются в качестве финансовых посредников и относятся к определенной категории экономических организаций. Коммерческие банки направлены на создание новых обязательств, становящихся в последствие товаром на рынке денежных средств. Банки данного вида независимо от их формы и вида являются по существу независимыми и автономными субъектами экономики стран.

Современные коммерческие банки осуществляют многообразные функции и участвуют в сложных и различных взаимоотношениях между всевозможными субъектами экономических отношений.

На современном этапе развития экономических отношений роль банков, в том числе и коммерческих банков не подлежит сомнению и является одним из показателей, который строит всю систему экономики, в том числе и через непосредственную модернизацию ее путем своего влияния.

В связи с этим главнейшая задача в развитии экономики сводится также и к созданию эластичной и результативной банковской инфраструктуры, то есть знание особенностей, которые касаются деятельности коммерческих банков, является одним из превалирующих.

Цель курсовой работы состоит в постановке и изучении особенностей, основных проблем налогообложения прибыли коммерческих банков и одновременно в поиске и разработке путей решения данных проблем.

Глава 1. Коммерческие банки как участники налоговых отношений

1.1 Роль коммерческих банков как участников налоговых отношений

Банковская система представляет собой одну из первостепенных и основополагающих структур экономики рыночного формата.

Современная система банков также является стержневой основой в сфере хозяйства национального характера любой развитой страны и государства в мировом масштабе. Роль данной системы в практическом аспекте обозначается тем, что она распоряжается системой платежей и расчетов, происходящих в стране.

На первоначальном этапе проведения реформы в области системы кредитования коммерческие банки организовывались преимущественно на паевой основе, то на современном этапе наблюдается реорганизация паевых банков в акционерные банки.

Согласно совремнному законодательству в области банковского дела, банк является кредитной организаций, обладающе правом привлекать средства юридических и физических лиц. Коммерческий банк обладает правом при этом размещать данные рсесурсы под своим именем и за свой счет с соблюдением условий платности и возвратности, а также срочности.

Коммерческим банкам свойствен ряд определенных характеристик, которые наиболее полно отражают их специфику и обнаруживают отличие в сравнении с другими коммерческими организациями.

Так первым характерным признаком и свойством коммерческого банка является то, что данная коммерческая организация обладает двойным обменом по долговым обязательствам. Представленное обстоятельство, заключается в том, что коммерческие банки собственные долговые депозиты, сертифик4аты и другие виды размещают, а мобилизованные таким путем средства опять же размещают, но не в свои ценные бумаги и обязательства, а в те которые выпущены другими банками. То есть от других учреждений коммерческие банки сами могут выпускать свои собственные обязательства.

Также не менее важным специфическим свойством коммерческого банка является, то, что они принимают на себя безусловные фиксированные обязательства перед иными лицами экономических взаимоотношений. Вследствие того, что другие коммерческие организации в отличие от коммерческих банков все риски распределяют среди своих же акционеров, и проявляется особенность коммерческих банков.

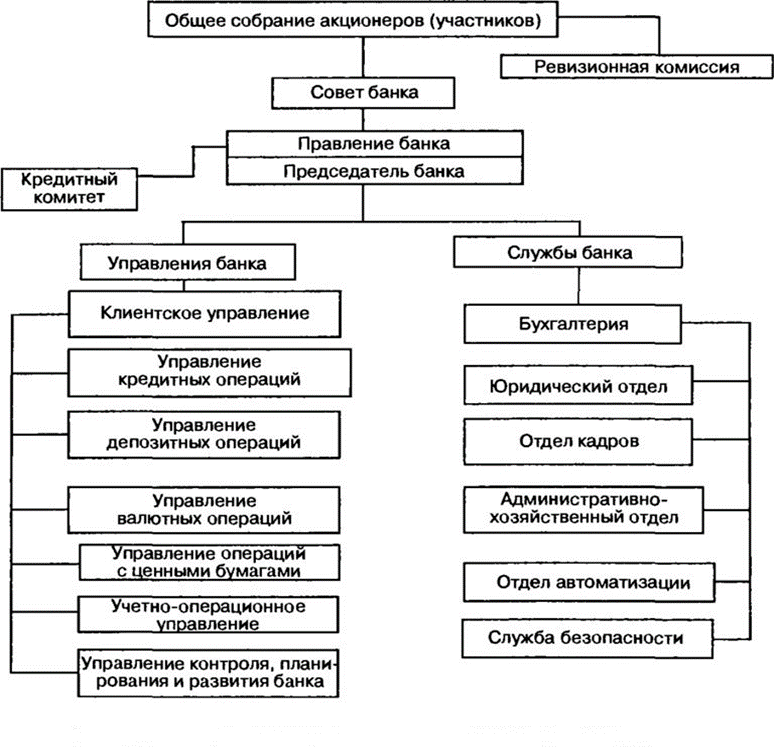

Устройство организационной структуры коммерческих банков, как правило, отвечает схеме, которая является общепринятой в управления акционерного общества.

Общее собрание является высшим органов организации деятельности коммерческих банков. Данное собрание является обязательным к осуществлению не менее одного раза в год. На общем собрании решаются вопросы, которые выдвинуты к его рассмотрению, при этом является обязательным, чтобы в его составе присутствовали все представители акционеров и не менее третей четверти акционеров самого банка.

Следующим структурным элементом является совет банка, который осуществляет общее руководство деятельностью коммерческого банка, а также наблюдение и анализ, контроль за правлением коммерческого банка. В компетенцию совета входит следующая деятельность: утверждение планов расходов и доходов, а также прибыли коммерческих банков; рассмотрение проектов кредитных, а также иных планов коммерческих банков; рассмотрение вопросов связанных с открытием и закрытием подчиненных банку филиалов; определяет общие направления деятельности банка, а также состав самого совета, сроки и порядок выбора его членов.

Правление коммерческого банка осуществляет непосредственное руководство деятельностью банка, которая проявляется через осуществление отвесности перед советом и собранием акционеров банка. Правление банка состоит президента или председателя правления, его вице-президентов, то есть его заместителей, а также других участников.

Вариант возможной организационной структуры коммерчского банка представлен на рисунке 1. (приложение А)

Таким образом, коммерческий банк является второй ступенью действующей в стране банковской системы и имеет несколько черт специфических только для него Коммерческий банк, как и любая крупная организация, строится на определенной организационной модели. Организационными составляющими коммерческих банков являются следующие структурные элементы: высший орган – общее собрание банка; в том числе - совет; правление; кредитная комиссия; а также филиалы и представительства.

Отношения, возникающие между государством в лице его органов законодательной и исполнительной власти и налогоплательщиками, плательщиками сборов и налоговыми агентами по поводу установления, введения и взимания налогов и сборов на территории данного государства, а также в процессе осуществления государством налогового контроля, обжалования ненормативных актов налоговых органов, действий или бездействия должностных лиц этих органов, являются налоговыми отношениями.

Лиц, являющихся участниками налоговых отношений, можно подразделить на две основные группы:

1. Государство в лице органов законодательной и исполнительной власти, которое вводит те или иные налоги и сборы, взимает их и контролирует правильность исчисления, полноту и своевременность внесения налогов в бюджеты различных уровней.

2. Хозяйствующие субъекты, т. е. налогоплательщики, плательщики сборов и налоговые агенты, которые обязаны в силу закона правильно исчислять и своевременно перечислять налоги и сборы в соответствующие бюджеты.

Банк как участник налоговых отношений относится ко 2-ой группе.

Банк - особый кредитный институт, специализирующийся на аккумулировании денежных средств и размещении их от своего имени с целью извлечения прибыли. Основным назначением банков является посредничество в платежах и в кредите.

Статья 1 Федерального закона от 02.12.1990 г. № 395-1 «О банках и банковской деятельности» дает следующее определение: «банк -- кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц».

Налоговый кодекс Российской Федерации (НК РФ) под банком понимает коммерческие банки и другие кредитные организации, имеющие лицензию Центрального банка Российской Федерации.

В условиях рыночной экономики безналичные расчеты между хозяйственными субъектами, т. е. участниками налоговых отношений 2-ой группы, осуществляются с помощью открытых ими в банках счетов.

Функция посредничества банков в кредите обеспечивает эффективное перераспределение финансовых ресурсов в народном хозяйстве на принципах возвратности, срочности и платности.

Банки не просто формируют собственные ресурсы, привлекая денежные средства населения и аккумулируя свободные денежные средства хозяйствующих субъектов, являющихся участниками налоговых отношений 2-ой группы, но и обеспечивают внутреннее накопление средств для развития экономики страны.

Именно этим обусловлено повышенное внимание государства к банковской системе при проведении им своей финансовой, бюджетной и налоговой политики.

Регулирование банковской деятельности на территории Российской Федерации осуществляется на основании Закона «О банках и банковской деятельности», Федерального закона от 10.07.2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)», а также другими федеральными законами и нормативными актами Банка России[3].

В соответствии с Законом «О банках и банковской деятельности» при наличии соответствующей лицензии Банка России коммерческие банки имеют право:

1. привлекать денежные средства физических и юридических лиц во вклады (до востребования и на определенный срок);

2. размещать указанные привлеченные средства от своего имени и за свой счет;

3. открывать и вести банковские счета физических и юридических лиц;

4. осуществлять расчеты по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

5. инкассировать денежные средства, векселя, платежные и расчетные документы и осуществлять кассовое обслуживание физических и юридических лиц;

6. осуществлять куплю-продажу иностранной валюты в наличной и безналичной формах;

7. привлекать во вклады и размещать драгоценные металлы;

8. выдавать банковские гарантии;

9. осуществлять переводы денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов);

10. выдавать поручительства за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

11. приобретать права требования от третьих лиц исполнения

12. обязательств в денежной форме;

13. осуществлять доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

14. осуществлять операции с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации;

15. предоставлять в аренду физическим и юридическим лицам специальные помещения или находящиеся в них сейфы для хранения документов и ценностей;

16. осуществлять лизинговые операции;

17. оказывать консультационные и информационные услуги.

Коммерческие банки вправе осуществлять иные сделки в соответствии с законодательством Российской Федерации.

Все банковские операции и другие сделки осуществляются в рублях, а при наличии соответствующей лицензии Банка России -- и в иностранной валюте. Правила осуществления банковских операций, в том числе правила их материально- технического обеспечения, устанавливаются Банком России в соответствии с федеральными законами.

Коммерческим банкам запрещается заниматься производственной, торговой и страховой деятельностью.

1.2 Роль и принципы деятельности коммерческих банков

Роль коммерческих банков в современной рыночной экономике достаточно велика. Деятельность коммерческих банков имеет огромное значение благодаря их связям со всеми секторами экономики.

Коммерческие банки являются составной частью денежного хозяйства. Деятельность данных банков тесно связана с потребностями, возникающими в воспроизводстве.

Роль банков в первую очередь проявляется через следующие аспекты: кредитование государства и населения, в том числе промышленных и других предприятий и организаций; обеспечение беспрерывного оборота денег и капитала; обеспечение условий для хозяйственного накопления в рыночной экономике.

Кроме этого роль коммерческих банков проявляется в том, что они по существу являются финансовыми посредниками, а именно обеспечивают перераспределение капитала, как межотраслевого, так и межрегионального по отраслям и сферам рыночной экономики.

Коммерческие банки, являются фактором, который позволяет формировать хозяйство согласно объективным потребностям производства и содействовать перестройке экономики на структурном уровне.

Современные коммерческие банки осуществляют свою роль в экономических отношениях через участие в сфере собственного расширения и образования новых различных видов услуг.

Коммерческие банки при возникновении наличия неблагоприятной конъюнктуры в хозяйственной деятельности способны быть рентабельными и сохранять своих клиентов. Данное обстоятельство в том числе возможно и по причине того, что коммерческие банки постоянно модифицируются и эволюционируют путем изменения методов контроля и системы управления, методов конкуренции и форм операций.

Коммерческие банки содействуют процессу перевода капитала из менее эффективных отраслей в более конкурентоспособные отрасли. Кроме этого они обеспечивают аккумуляцию денежных средств субъектов хозяйствования, которые являются временно свободными. Данные банки имеют решающее значение в процессе передачи денежного капитала на условиях возвратности из сферы накопления в сферу использования.

Через коммерческие банки совершается мобилизация капиталов, которые обнаруживаются как необходимые инструменты для совершения инвестирования, перестройки производств и его расширения, внедрения инноваций.

Не менее существенное значение коммерческих банков заключается и в их участии в экономии издержек общественного производства и ускорении процесса оборота денежных средств.

Коммерческий банк, который действует в условиях рыночной экономики, согласно логике экономической системы присущей его функционированию, может обозначаться также определением коммерческое предприятие.

Специфику банка в качестве коммерческой организации, которая совершает процесс купли-продажи денежных средств и денежно-расчетный оборот, можно обозначить через характеристику принципов деятельности.

Принципы деятельности коммерческих банков немногочисленные, но являются наиболее полно отражающими определениями их роли и функций в экономических отношениях субъектов хозяйствования.

Основной принцип деятельности коммерческих банков обозначается через его деятельность в пределах ресурсов, которые имеются в реальном отношении. Данная характеристика ресурсов обозначает то, что коммерческие банки обязаны обеспечивать соответствие между банковскими активами в специфике ресурсов, которые им мобилизованы, а также соответствие в количественных параметрах между своими кредитными вложениями и своими ресурсами. Предоставленное соответствие в первую очередь должно быть характерным срокам представленным совокупностям.

Например, в случае, когда коммерческий банк свои средства вкладывает по большей степени в долгосрочные ссуды и при этом привлекает иные средства на короткие сроки, может возникнуть угроза в отношении банковской ликвидности. То есть обладание банком преобладающего количества ссуд, которые являются способствующими повышению риска, требует от банковской организации расширения и увеличения количества удельного веса в общем объеме ресурсов собственных средств.

Не мене важным принципом деятельности коммерческих банков, является так называемый, принцип экономической самостоятельности банков. Экономическая самостоятельность коммерческих банков подразумевает в своей совокупности, в том числе и экономическую ответственность банка за итоги своей работы.

Экономическая самостоятельность заключается в предоставлении банку следующих возможностей:

- свободное распоряжение собственными средствами и ресурсами, которые являются привлеченными;

- беспрепятственный и независимый выбор вкладчиков и клиентов;

- свободное распоряжение своими доходами от реализуемой деятельности.

Объемы и параметрами экономической свободы коммерческих банков в распоряжении личными доходами и фондами определяет действующее в стране законодательство.

Прибыль банка, которая находится в распоряжении банка, после произведения им операций и уплаты, делится согласно решению, принятому общим собранием акционеров коммерческого банка. Общее собрание акционеров таким образов определяет размер и норму, которая отчисляется в разнообразные структурные фонды банка, в том числе и размер дивидентов по акциям. При этом весь риск за произведенные им операции и сделки банк в полной мере возлагает на себя, а именно коммерческий банк отвечает по своим обязательствам всей совокупностей принадлежащих ему средств и имущества. На рассмотренное имущество и средства вследствие нарушения установленных правил и норм может быть наложено взыскание.

Третьим принципом деятельности коммерческих банков является принцип, который заключается в том, что коммерческие банки во взаимоотношениях со своими клиентами принимают за основу отношения рыночного характера. А именно коммерческий банк в процессе предоставления ссуд своим клиентам исходит в первую очередь из рыночных критериев и параметров риска, прибыльности и ликвидности.

Четвертым принципом деятельности коммерческих банков является принцип, который заключается в том, что регулирование деятельности коммерческих банков возможно только экономически косвенными методами, и ни в коем случае не административными методами. То есть роль государства в процессе регулирования коммерческих банков определяется, как имеющая право задавать параметры их деятельности, но ни в коем случае ни как отдающая приказы.

Таким образом, роль и сфера совершения деятельности коммерческих банков является значительной и на современном этапе еще больше расширяется. Основными принципами деятельности коммерческих организаций, представленных в лице банков, являются следующие: принцип прибыльности и самоокупаемости коммерческих банков; принцип заботы о своем клиенте; принцип партнерства; принцип взаимного уважения и сотрудничества.

1.3 Проблемы и перспективы развития коммерческих банков в России

В современной организации коммерческих банков и их деятельность на территории Российской Федерации наблюдаются кроме положительных моментов и отрицательные моменты. Данные проблемы имеют структурный характер и взаимосвязаны с такими аспектами как уровень развития правовой базы и денежных отношений, а также общим состоянием экономической ситуации в стране.

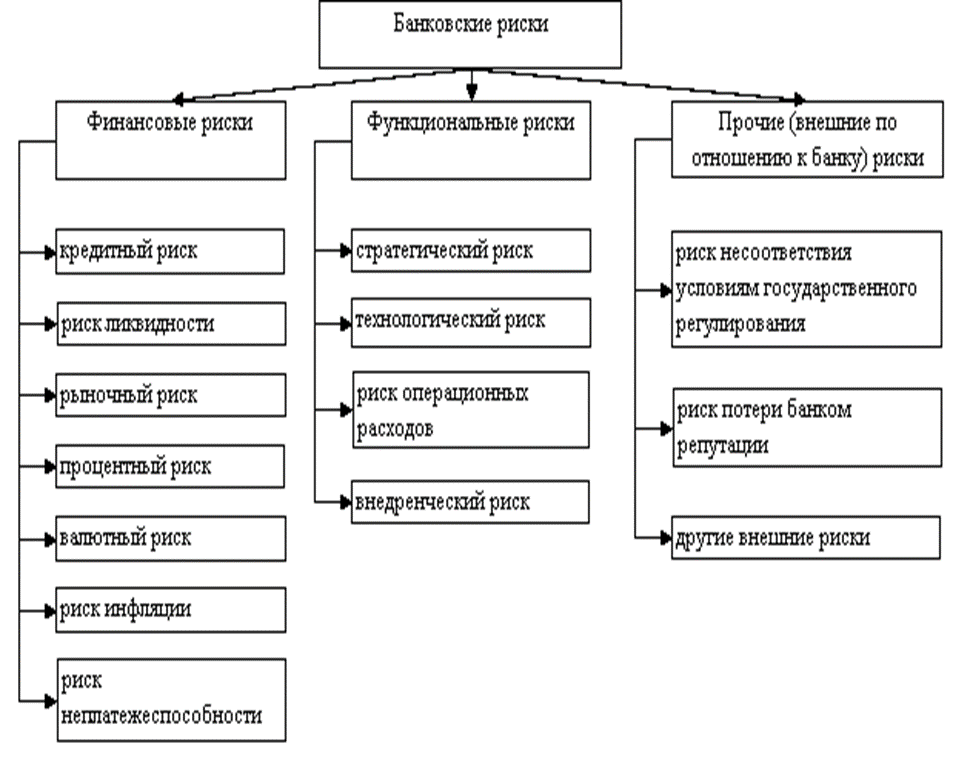

Многие коммерческие банки подвержены неожиданному и негативному влиянию банковских рисков. При этом коммерческий банк может подвергаться риску потери, как своих капиталов и прибыли, так и риску потери капитала своих клиентов. Основные риски, которые могут являться в деятельности коммерческих банков представлены на рисунке 2. (Приложение Б)

К числу проблем коммерческих банков можно причислить следующие показатели:

- неэффективность систем управления возникающими рисками;

- отсутствие результативности контроля кредитных организаций на внутреннем уровне;

- недостаточную раскрываемость и достоверность банковской информации о полученной прибыли и наличии рисков;

- отсутствие системы, которая обеспечивает гарантирование вкладом частных юридических или физических лиц в банковские капиталы.

Основательной проблемой для коммерческих банков является наличие проблема кредитоспособности действующих предприятий. А именно наблюдаются случаи, когда предприятию необходим банковский кредит и ссуда, но при этом у него имеется и отрицательная репутация. Проблема в данной ситуации заключается в том, что на самом деле не имеется нормативно и законодательно закрепленных правил и норм, отвечающих и способствующих эффективности методов возврата сумм кредитов и ссуд в случае банкротства и недобросовенности заемщиков.

Но при наличии проблемных аспектов все же в сфере развития коммерческих банков в Российской Федерации наблюдается и положительные тенденции. В первую очередь это касается возрастающей их роли в развитии экономической системы и постоянном увеличение их численности. Тенденции свойственные зарубежной системы коммерческих банков развитых стран все больше начинают проявляться и в деятельности отечественных коммерческих банков. Крупные коммерческие банки объединяют свой потенциал и свои усилия для осуществления процесса инвестирования.

Положительной тенденцией в развитии коммерческих банков является увеличение их действующих капиталов и базы ресурсов, которая все в большей степени формируется на основании вливания средств организаций и предприятий.

Развитие высокоразвитой системы коммерческих банков Российской Федерации возможно на основании системы модернизации, разработанной на основании четко обозначенной совокупности приоритетов.

В числе приоритетов развития коммерческих банков особо выделяется наличие четырех приоритетов.

Первым из них и основным является приоритет, который основывается на подготовке кадров для персонала коммерческих банков с более высокой профессиональной квалификацией и банковской культурой, в том числе и более значительном представление о бизнесе с наличием высоких организаторских способностей. То есть банкирам, в том числе и всем банковским работника, необходимо серьезное изучение аспектов банковского дела.

В качестве второго приоритета обнаруживается необходимость в формирование законодательного и нормативного обеспечения основ банковской деятельности. Хотя на данный момент создан и реализуется закон, регламентирующий предоставление гражданам гарантий их вкладов, но необходимо введение в действие закона, который будет устанавливать нормы и правила осуществления кредитного дела, а именно оздоровление кредитования в Российской Федерации.

Третьим приоритетным направлением является формирование коммерческого банковского сектора в качестве системы и отрасли народного хозяйства. На данные момент наблюдаются факты, которые свидетельствуют о том, что в данной структуре отсутствуют практически целые блоки, а именно отсутствуют учреждения мелкого кредитования, кредитной кооперации, банковской инфраструктуры, банков развития, обеспечения в сфере информации, научности, методологии, кадров.

При этом необходимым является поворот банковских и финансовых структур в сторону реальной и рыночной экономии.

В качестве четвертого приоритета обнаруживается необходимость в коррекции и исправлении представлений общественности о связи банка с такими с такими представителями экономики, как производство и клиентура, то есть с субъектами, для которых они и осуществляют свою деятельность на рынке.

Основным условием результативной работы коммерческих банков является создание нормативно-правовой базы, в которой будут прописаны нормы и правила защиты против мошенничества, а также установлены правовые стандарта страхования рисков.

В том числе должна быть освещена с юридической стороны договорная часть взаимоотношений в сфере коммерческих банков и разработана система, отвечающая за формы страхования инвестиций.

Существенные меры также должны быть приняты по системе работы предназначенной для предупреждения банкротства банками, например: финансовая помощь инвесторам, которые приобретают акции или приобретателям обязательств и имущества банка.

Таким образом, с начала своего существования и по сей день банковская система страны, которая включает и коммерческие банки миновала этапы, как активного развития, так и периоды кризисов. Современное состояние коммерческих банков Российской Федерации, их разнообразие и масштабность свидетельствует о том, что их роль в банковской системы страны является одной из важнейших. Но при этом в деятельности коммерческих банков обнаруживается и некоторые проблемные факторы, нейтрализация которых возможна только на основании перспектив развития деятельности коммерческих банков.

Характеристика состояния коммерческих банков в Российской Федерации не может являться однозначной и рассматриваться в едином аспекте, так как в системе коммерческих банков страны, как и в системах коммерческих банков зарубежных развивающихся стран, наблюдается и отрицательные и положительные аспекты. Но накопленные опыт и перспективы развития коммерческих банков позволяют утверждать, что все же данные виды банков займут стабильное, результативное и оптимальное положение в системе банковской деятельности Российской Федерации.

Глава 2. Особенности налогообложения коммерческих банков

2.1 Налогообложение коммерческих банков налогом на прибыль организаций

Налог на прибыль организаций оказывает большое воздействие на стабильность функционирования банковской системы страны. Он является одним из основных элементов налоговой системы России и служит инструментом перераспределения национального дохода. Налог на прибыль организаций относится к федеральным налогам, которые устанавливаются НК РФ и обязательны к уплате на территории всей страны. Налог относится к прямым налогам, так как конечным его плательщиком является организация, получившая прибыль, и окончательная сумма налога зависит от финансового результата хозяйственной деятельности организации.

Все без исключения коммерческие банки являются налогоплательщиками налога на прибыль.

Объектом налогообложения по налогу на прибыль признается прибыль, полученная налогоплательщиком. Прибылью признаются полученные доходы, уменьшенные на величину произведенных расходов, которые определяются в соответствии с положениями главы 25 НК РФ.

Налоговой базой по налогу на прибыль признается денежное выражение прибыли.

В случае, если в отчетном (налоговом) периоде банком получен убыток - отрицательная разница между доходами, определяемыми в соответствии с главой 25 НК РФ, и расходами, учитываемыми в целях налогообложения, в данном отчетном (налоговом) периоде налоговая база признается равной нулю.

В соответствии сост. 248 НК РФ все доходы, учитываемые при исчислении налоговой базы по налогу на прибыль, подразделяются на две группы:

1. доходы от реализации товаров (работ, услуг) и имущественных прав;

2. внереализационные доходы[1].

При определении доходов из них исключаются суммы налога на добавленную стоимость, предъявленные банком покупателю (приобретателю) товаров (работ, услуг) и имущественных прав.

Доходы банка определяются на основании первичных и других документов, подтверждающих полученные банком доходы, данных бухгалтерского и налогового учета.

Доходом от реализации товаров (работ, услуг) и имущественных прав признается выручка от реализации товаров (работ, услуг), а также выручка от реализации имущественных прав. При этом выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги), иное имущество либо имущественные права и выраженных в денежной и (или) натуральной формах.

Перечень внереализационных доходов определен в ст. 250 НК РФ. В частности, к таким доходам относятся:

1. доходы от долевого участия в других организациях, за исключением дохода, направляемого на оплату дополнительных акций (долей), размещаемых среди акционеров (участников) организации;

2. доходы в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба;

3. доходы от сдачи имущества (включая земельные участки) в аренду (субаренду);

4. доходы в виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада, а также по ценным бумагам и другим долговым обязательствам;

5. доходы в виде сумм восстановленных резервов, расходы на формирование которых были приняты в составе расходов, признаваемых в целях исчисления налога на прибыль;

6. доходы в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав;

7. доходы в виде дохода прошлых лет, выявленного в отчетном (налоговом) периоде;

8. доходы в виде суммовой разницы, возникающей у банка, если сумма возникших обязательств и требований, исчисленная по установленному соглашением сторон курсу условных денежных единиц на дату реализации (оприходования) товаров (работ, услуг), имущественных прав, не соответствует фактически поступившей (уплаченной) сумме в рублях;

9. доходы в виде стоимости полученных материалов или иного имущества при демонтаже или разборке при ликвидации выводимых из эксплуатации основных средств;

10. доходы в виде сумм, на которые в отчетном (налоговом) периоде произошло уменьшение уставного капитала банка, если такое уменьшение осуществлено с одновременным отказом от возврата стоимости соответствующей части взносов (вкладов) акционерам (участникам);

11. доходы в виде сумм возврата от некоммерческой организации ранее уплаченных взносов (вкладов) в случае, если такие взносы (вклады) ранее были учтены в составе расходов при формировании налоговой базы;

12. доходы, полученные от операций с финансовыми инструментами срочных сделок;

13. доходы в виде стоимости излишков материально-производственных запасов и прочего имущества, которые выявлены в результате инвентаризации.

В ст. 290 НК РФ законодателем учтены особенности банковской деятельности и установлен следующий перечень доходов банков:

1. доходы в виде процентов от размещения банком от своего имени и за свой счет денежных средств, предоставления кредитов и займов;

2. доходы в виде платы за открытие и ведение банковских счетов клиентов, в том числе банков-корреспондентов (включая иностранные банки-корреспонденты), и осуществления расчетов по их поручению, включая комиссионное и иное вознаграждение за переводные, инкассовые, аккредитивные и другие операции, оформление и обслуживание платежных карт и иных специальных средств, предназначенных для совершения банковских операций, за предоставление выписок и иных документов по счетам и за розыск сумм;

3. доходы от инкассации денежных средств, векселей, платежных и расчетных документов и кассового обслуживания клиентов;

4. доходы от проведения операций с иностранной валютой, осуществляемых в наличной и безналичной формах, включая комиссионные сборы (вознаграждения) при операциях по покупке или продаже иностранной валюты, в том числе за счет и по поручению клиента, от операций с валютными ценностями[3].

При этом доход банка от операций продажи (покупки) иностранной валюты в отчетном (налоговом) периоде отражается свернуто, т. е. как положительная разница, определенная по формуле

Д = Дпкр - Рокр

где Д -- доход от проведения операций с иностранной валютой;

Дпкр -- доход в виде положительной (отрицательной) курсовой разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса, установленного Центральным банком РФ на дату перехода права собственности на иностранную валюту;

Рокр -- расходы в виде отрицательной (положительной) разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса Центрального банка Российской Федерации, установленного на дату перехода права собственности на иностранную валюту;

- доходы по операциям купли-продажи драгоценных металлов и драгоценных камней в виде разницы между ценой реализации и учетной стоимостью;

- доходы от операций по предоставлению банковских гарантий, авалей и поручительств за третьих лиц, предусматривающих исполнение в денежной форме;

доходы в виде положительной разницы между полученной при прекращении или реализации (последующей уступке) права требования (в том числе ранее приобретенного) суммой средств и учетной стоимостью данного права требования;

- доходы от депозитарного обслуживания клиентов;

- доходы от предоставления в аренду специально оборудованных помещений или сейфов для хранения документов и ценностей;

- доходы в виде платы за доставку, перевозку денежных средств, ценных бумаг, иных ценностей и банковских документов (кроме инкассации);

- доходы в виде платы за перевозку и хранение драгоценных металлов и драгоценных камней;

- доходы в виде платы, получаемой банком от экспортеров и импортеров, за выполнение функций агентов валютного контроля;

- доходы по операциям купли-продажи коллекционных монет в виде разницы между ценой реализации и ценой приобретения;

- доходы в виде сумм, полученных банком по возвращенным кредитам (ссудам), убытки от списания которых были ранее учтены в составе расходов, уменьшивших налоговую базу, либо списанных за счет созданных резервов, отчисления на создание которых ранее уменьшали налоговую базу;

- доходы в виде полученной банком компенсации понесенных расходов по оплате услуг сторонних организаций по контролю за соответствием стандартам слитков драгоценных металлов, получаемых банком у физических и юридических лиц;

- доходы от осуществления форфейтинговых и факторинговых операций;

доходы от оказания услуг, связанных с установкой и эксплуатацией

электронных систем документооборота между банком и клиентами, в том числе систем «клиент - банк»;

- доходы в виде комиссионных сборов (вознаграждений) при проведении операций с валютными ценностями;

доходы в виде положительной разницы от превышения положительной переоценки драгоценных металлов над отрицательной переоценкой;

- доходы в виде сумм восстановленного резерва на возможные потери по ссудам, расходы на формирование которого были приняты в составе расходов при исчислении налоговой базы;

- доходы в виде сумм восстановленных резервов под обесценение ценных бумаг, расходы на формирование которых были приняты в составе расходов в соответствии со ст. 300 НК РФ при исчислении налоговой базы;

- другие доходы, связанные с банковской деятельностью.

Не включаются в доходы банка суммы положительной переоценки средств в иностранной валюте, поступивших в оплату уставных капиталов банков, а также страховые выплаты, полученные по договорам страхования на случай смерти или наступления инвалидности заемщика банка, в пределах суммы задолженности заемщика по заемным (кредитным) средствам и начисленным процентам, погашаемой (прощаемой) банком за счет указанных страховых выплат[5].

Поскольку НК РФ не классифицирует доходы банков, приведенные в ст. 290 НК РФ, как доходы от реализации или внереализационные доходы, банк должен самостоятельно провести такую классификацию, основываясь на характере каждого вида получаемых доходов, и закрепить данную классификацию в учетной политике для целей налогообложения.

Налоговым кодексом РФ определен закрытый перечень доходов, не учитываемых при определении налоговой базы по налогу на прибыль. Согласно ст. 251 НК РФ при определении налоговой базы не учитываются, в частности, следующие доходы[5]:

1. в виде имущества, имущественных прав, работ или услуг, которые получены от других лиц в порядке предварительной оплаты товаров (работ, услуг);

2. в виде имущества, имущественных прав, которые получены в форме залога или задатка в качестве обеспечения обязательств;

3. в виде имущества, имущественных прав или неимущественных прав, имеющих денежную оценку, которые получены в виде взносов (вкладов) в уставный капитал банка (включая доход в виде превышения цены размещения акций (долей) над их номинальной стоимостью (первоначальным размером);

4. в виде имущества, имущественных прав, которые получены в пределах вклада (взноса) банком -- участником хозяйственного общества или товарищества при выходе (выбытии) из хозяйственного общества или товарищества либо при распределении имущества ликвидируемого хозяйственного общества или товарищества между его участниками;

5. в виде имущества (включая денежные средства), поступившего банку как комиссионеру, агенту и (или) иному поверенному в связи с исполнением обязательств по договору комиссии, агентскому договору или другому аналогичному договору, а также в счет возмещения затрат, произведенных комиссионером, агентом и (или) иным поверенным за комитента, принципала и (или) иного доверителя, если такие затраты не подлежат включению в состав расходов комиссионера, агента и (или) иного поверенного в соответствии с условиями заключенных договоров. К указанным доходам не относится комиссионное, агентское или иное аналогичное вознаграждение;

6. в виде средств или иного имущества, которые получены по договорам кредита или займа (иных аналогичных средств или иного имущества независимо от формы оформления заимствований, включая ценные бумаги по долговым обязательствам), а также средств или иного имущества, которые получены в счет погашения таких заимствований;

7. в виде имущества, полученного банком безвозмездно: от организации, если уставный капитал получающей стороны более чем на 50% состоит из вклада (доли) передающей организации; от организации, если уставный капитал передающей стороны более чем на 50% состоит из вклада (доли) получающей организации.

Все доходы, выраженные в иностранной валюте, учитываются в совокупности с доходами, выраженными в рублях. При этом доходы, выраженные в иностранной валюте, пересчитываются в рубли по официальному курсу Центрального банка Российской Федерации, установленному на дату признания этих доходов.

2.2 Налогообложение коммерческих банков налогом на добавленную стоимость

Налог на добавленную стоимость относится к федеральным налогам, которые устанавливаются НК РФ и обязательны к уплате на территории всей страны. Налог относится к косвенным налогам, так как налогоплательщиком является продавец товаров (работ, услуг), а фактическим носителем налога -- потребитель этого товара (работы, услуги).

Порядок исчисления налога на добавленную стоимость регламентируется главой 21 части второй НК РФ[6].

Коммерческие банки являются налогоплательщиками налога на добавленную стоимость.

Налогообложение банковской деятельности налогом на добавленную стоимость имеет ряд специфических особенностей предусмотренных законодательством о налогах и сборах.

Объектом налогообложения по НДС признаются операции по реализации товаров (работ, услуг) на территории Российской Федерации, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав. При этом передача права собственности на товары, результатов выполненных работ, оказание услуг на безвозмездной основе также признается реализацией товаров (работ, услуг).

Однако, для целей налогообложения все операции и сделки, совершаемые коммерческими банками можно подразделить на два вида:

1. банковские операции, не подлежащие обложению НДС (освобожденные от обложения НДС);

2. прочие услуги, облагаемые НДС.

Налоговая база при реализации коммерческим банком товаров (работ, услуг) определяется как стоимость этих товаров (работ, услуг), без включения в них налога.

При определении налоговой базы выручка (расходы) коммерческого банка в иностранной валюте пересчитывается в рубли по курсу Банка России соответственно на дату, соответствующую моменту определения налоговой базы при реализации (передаче) товаров (работ, услуг), имущественных прав.

При определении налоговой базы выручка от реализации товаров (работ, услуг), передачи имущественных прав определяется исходя из всех доходов коммерческого банка, связанных с расчетами по оплате указанных товаров (работ, услуг), имущественных прав, полученных им в денежной и (или) натуральной формах, включая оплату ценными бумагами.

При получении банком оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг) налоговая база определяется исходя из суммы полученной оплаты с учетом налога.

Моментом определения налоговой базы является наиболее ранняя из следующих дат:

1. день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

2. день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

При передаче имущественных прав в случае приобретения денежного требования у третьих лиц моментом определения налоговой базы является день уступки (последующей уступки) требования или день исполнения обязательства должником.

В случае, если моментом определения налоговой базы является день оплаты, частичной оплаты предстоящих поставок товаров (выполнения работ, оказания услуг) или день передачи имущественных прав, то на день отгрузки товаров (выполнения работ, оказания услуг) или на день передачи имущественных прав в счет поступившей ранее оплаты, частичной оплаты также возникает момент определения налоговой базы[8].

Поскольку коммерческие банки оказывают услуги как облагаемые налогом, так и необлагаемые налогом, то они обязаны вести раздельный учет НДС, уплаченного поставщикам при приобретении товаров (работ, услуг).

Ведение раздельного учета предполагает, что суммы НДС, уплаченные поставщикам при приобретении товаров (работ, услуг):

1. принимаются к вычету, если приобретенные товары (работы, услуги) используются для осуществления операций, облагаемых НДС;

2. относятся на расходы, уменьшающие налоговую базу по налогу на прибыль организаций, если приобретенные товары (работы, услуги) используются для осуществления операций, не облагаемых НДС;

3. частично принимаются к вычету, а частично относятся на расходы, уменьшающие налоговую базу по налогу на прибыль организаций, если приобретенные товары (работы, услуги) используются для осуществления как облагаемых налогом, так и не подлежащих налогообложению операций. При этом распределение суммы НДС на две части производится пропорционально у дельному весу оказанных банком услуг, налогооблагаемых НДС в общей стоимости услуг, оказанных банком за налоговых период.

Банк может избежать обязанности по ведению раздельного учета НДС, уплаченного поставщикам при приобретении товаров (работ, услуг), применяя п. 5 ст. 170 НК РФ. В этом случае банк включает в затраты, принимаемые к вычету при исчислении налога на прибыль организаций, суммы НДС, уплаченные поставщикам по приобретаемым товарам (работам, услугам). При этом вся сумма НДС, полученная ими по операциям, подлежащим налогообложению, подлежит уплате в бюджет[1].

Налоговым периодом является квартал.

Сумма налога, подлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода, как уменьшенная на сумму налоговых вычетов общая сумма налога.

Общая сумма налога исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

Налогообложение банков производится по налоговой ставке 18%.

Налогообложение производится по расчетной ставке 18/118 в случаях при удержании налога в случае, когда коммерческий банк выступает в качестве налогового агента.

Коммерческий банк, приобретая на территории Российской Федерации товары (работы, услуги) у иностранных лиц, не состоящих на учете в налоговых органах в качестве налогоплательщиков, является налоговым агентом, обязанным исчислить, удержать у иностранной организации и перечислить в бюджет соответствующую сумму НДС. При этом налоговая база по НДС определяется банком как сумма дохода иностранной организации от реализации этих товаров (работ, услуг) с учетом налога.

Также банк является налоговым агентом, арендуя у органов государственной власти и управления и органов местного самоуправления федеральное имущество, имущество субъектов Российской Федерации и муниципальное имущество. При этом налоговая база по НДС определяется банком как сумма арендной платы с учетом налога. Банк обязан исчислить, удержать из доходов, уплачиваемых арендодателю, и уплатить в бюджет соответствующую сумму НДС:

- при реализации имущества, подлежащего учету по стоимости с учетом уплаченного НДС;

- при получении банком денежных средств в виде авансовых платежей в счет предстоящего оказания услуг, передачи имущественных прав.

При совершении операций, признаваемых объектом налогообложения, банк составляет счета-фактуры. Счет-фактура оформляется в срок не позднее пяти дней, считая со дня отгрузки товара (выполнения работ, оказания услуг) или со дня передачи имущественных прав в двух экземплярах[8].

Уплата налога производится по итогам каждого налогового периода не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

Уплата налога банком в качестве налогового агента производится одновременно с выплатой (перечислением) денежных средств иностранной организации или органам государственной власти и управления или органам местного самоуправления.

Банк обязан представить в налоговый орган по месту своего учета соответствующую налоговую декларацию в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

2.3 Налогообложение коммерческих банков налогом на имущество организаций

Налог на имущество организаций является региональным налогом. Он устанавливается главой 30 НК РФ и законами субъектов РФ и обязателен к уплате на территории соответствующего субъекта РФ. Налог относится к прямым налогам.

Устанавливая налог, законодательные (представительные) органы субъектов РФ определяют налоговую ставку в пределах, установленных главой 30 НК РФ, порядок и сроки уплаты налога, форму отчетности по налогу.

При установлении налога законами субъектов РФ могут также предусматриваться налоговые льготы и основания для их использования.

Коммерческие банки являются налогоплательщиками налога на имущество организаций.

Объектом налогообложения признается движимое и недвижимое имущество (включая имущество, переданное во временное владение, пользование, распоряжение или доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе банка в качестве объектов основных средств, в соответствии с установленным порядком ведения бухгалтерского учета.

Не признаются объектами налогообложения земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы).

Налоговая база определяется исходя из среднегодовой стоимости имущества, признаваемого объектом налогообложения, учитываемого на балансе банка. При определении налоговой базы имущество, признаваемое объектом налогообложения, учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета.

Налоговая база определяется отдельно в отношении имущества, подлежащего налогообложению по местонахождению банка, в отношении имущества каждого обособленного подразделения банка, имеющего отдельный баланс, в отношении каждого объекта недвижимого имущества, находящегося вне местонахождения банка, обособленного подразделения банка, имеющего отдельный баланс, а также в отношении имущества, облагаемого по разным налоговым ставкам.

Налоговым периодом признается календарный год.

Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года. Законодательный (представительный) орган субъекта РФ при установлении налога вправе не устанавливать отчетные периоды.

По итогам налогового периода банк определяет среднегодовую стоимость имущества, признаваемого объектом налогообложения, по итогам каждого отчетного периода -- среднюю стоимость имущества, признаваемого объектом налогообложения. Оба показателя рассчитываются по одной формуле как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца налогового (отчетного) периода и 1-е число следующего за налоговым (отчетным) периодом месяца, на количество месяцев в налоговом (отчетном) периоде, увеличенное на единицу:

где Х1 Хn -- остаточная стоимость имущества на 1-е число первого,..., n-го месяца налогового (отчетного) периода;

n -- число месяцев в налоговом (отчетном) периоде;

Xn+1 -- остаточная стоимость имущества на 1-е число месяца, следующего за налоговым (отчетным) периодом[15].

Налоговые ставки устанавливаются законами субъектов РФ и не могут превышать 2,2%. Допускается установление дифференцированных налоговых ставок в зависимости от категорий налогоплательщиков и (или) имущества, признаваемого объектом налогообложения.

По окончании каждого отчетного периода банк уплачивает в бюджет сумму авансового платежа по налогу, равную 1/4 произведения средней стоимости имущества за отчетный период и ставки налога. Таким образом, сумма авансового платежа по налогу определяется по следующей формуле:

где Аi -- авансовый платеж по налогу за i-й отчетный период;

Xi -- средняя стоимость имущества, рассчитанная по данным i-го отчетного периода;

S -- ставка налога, %.

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяется как разница между суммой налога за налоговый период и суммой авансовых платежей по налогу. Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, рассчитывается по следующей формуле:

где N -- сумма налога, подлежащая уплате в бюджет по итогам налогового периода;

N - сумма налога за налоговый период.

Сумма налога за налоговый период исчисляется как произведение налоговой базы и налоговой ставки:

где Хгод -- налоговая база (среднегодовая стоимость имущества) за налоговый период[8].

Законодательный (представительный) орган субъекта РФ при установлении налога вправе предусмотреть для отдельных категорий налогоплательщиков право не исчислять и не уплачивать авансовые платежи по налогу в течение налогового периода.

Сумма налога, подлежащая уплате в бюджет, исчисляется отдельно в отношении имущества, подлежащего налогообложению по местонахождению банка, в отношении имущества каждого обособленного подразделения банка, имеющего отдельный баланс, в отношении каждого объекта недвижимого имущества, находящегося вне местонахождения банка, обособленного подразделения банка, имеющего отдельный баланс, а также в отношении имущества, облагаемого по разным налоговым ставкам.

Налог и авансовые платежи по налогу подлежат уплате в порядке и сроки, которые установлены законами субъектов РФ.

Коммерческие банки обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по своему местонахождению, по местонахождению каждого своего обособленного подразделения, имеющего отдельный баланс, а также по местонахождению каждого объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога) налоговые расчеты по авансовым платежам по налогу и налоговую декларацию по налогу.

Налоговые расчеты по авансовым платежам по налогу представляются не позднее 30 календарных дней с даты окончания соответствующего отчетного периода.

Налоговая декларация по итогам налогового периода представляется не позднее 30 марта года, следующего за истекшим налоговым периодом.

2.4 Проблемы налогообложения коммерческих банков и пути их решения

Проблема налогообложения банков представляется достаточно интересной, поскольку включает в себя ряд самых различных аспектов как правового, так и экономического плана. Часто имеет место несоответствие роли банков, степени научной разработанности банковской системы, их налогообложения и выполнения функций посредника между налогоплательщиками и государством. Такие несоответствия затрудняют процесс приспособления банков к задаваемым государством налоговым условиям и ограничивают положительное влияние, которое это приспособление может оказать и оказывает на макроэкономическое поведение банковского сектора. Без этого невозможно усилить мотивационное, регулирующее воздействие системы налогообложения на банковский сектор с целью повышения его надежности и активизации участия в обеспечении экономического роста.

Реформирование налоговой системы Российской Федерации привело к тому, что налоговый метод стал основным методом мобилизации доходов бюджетной системы страны. Однако процесс реформирования налоговой системы еще не завершен и в отдельных отраслях экономики все еще остаются проблемы в сфере налогообложения, что в значительной мере относится к банковской деятельности. Налоговые методы регулирования призваны формировать макроэкономические условия, наиболее благоприятные для функционирования денежно-кредитной системы, что будет способствовать ее устойчивости к конъюнктурным колебаниям, превращению в активный инструмент инвестиционных процессов и экономического роста[9].

Необходимо отметить, что система налогообложения должна рассматриваться не только как средство изъятия в бюджет денежных средств, а как способ регулирования деятельности коммерческих банков. Нельзя забывать, что бесперебойное функционирование банковской системы имеет принципиальное значение для экономики в целом. Цель налогообложения коммерческих банков должна состоять в том, чтобы они оставались крупными, экономически сильными налогоплательщиками, надежным источником доходов бюджета.

Основная задача налогового воздействия на деятельность коммерческих банков на современном этапе заключается в переориентации вложений банков в реальный сектор экономики, а не в спекулятивные инструменты банковской деятельности (межбанковское кредитование, рынок ценных бумаг, валютные ценности).

Налогообложение коммерческих банков - проблема чрезвычайно сложная, поскольку коммерческие банки являются не только крупными налогоплательщиками, но и экономическими субъектами, платежеспособность которых имеет большое общественное значение.

От того, как будут развиваться, и функционировать коммерческие банки, во многом зависит их прибыль, а значит и увеличение доходов федерального, региональных и местных бюджетов.

Наиболее отражаются на деятельности банков налог на прибыль и единый социальный налог. Но с точки зрения налогового регулирования банковской деятельности особое значение имеют налог на прибыль и налог на добавленную стоимость.

В целях повышения заинтересованности банков в предоставлении долгосрочных инвестиций для развития производства в реальном секторе экономики предлагается освободить от налогообложения прибыль банков, полученную от предоставления долгосрочных кредитов (на срок более года) на развитие производства. Освобождение доходов коммерческих банков, полученных от предоставления кредитов на развитие производства, создание новых рабочих мест, существенно не увеличит инвестиции в реальный сектор экономики, если не будут внесены изменения в налоговое законодательство производителей, т.е. тех, кто будет брать кредиты.

Без создания экономической заинтересованности тех, кто будет брать долгосрочные кредиты, невозможно обеспечить совпадения интересов коммерческих банков и производителей. Для этого необходимо внести изменения в налоговое законодательство, одновременно освобождая от налога на доходы коммерческих банков, полученные от предоставления долгосрочных кредитов, выданных на развитие производства, и снижая ставки налога на прибыль (например, в 2 раза), полученную с продукции (услуг) от расширения производства или создания нового производства за счет долгосрочных кредитов полученных в коммерческих банках. Снижение ставки должно иметь не разовый, а долгосрочный характер- на период 3-5лет. В этом случае бюджет только выигрывает, поскольку будут поступать другие виды налогов от вновь появившегося производства (налог на добавленную стоимость, и другие налоги, где базой служит не прибыль, а объем реализации, фонд заработной платы)[10].

Конечно, при таком подходе может появиться соблазн для простой оптимизации налогообложения (как у банков, так и у предприятий). Поэтому перевод коммерческих банков на вышеописанную систему налогообложения и освобождение от налогов доходов российский коммерческих банков, полученных от предоставления долгосрочных кредитов на развитие производства, потребует создания четкого механизма контроля за использованием долгосрочных кредитов по назначению. А он на сегодняшний день отсутствует. Необходимо создать условия, при которых коммерческому банку было бы выгодно брать эти кредиты для расширения производства, для создания новых рабочих мест. А условия могут быть таковыми: коммерческие банки полностью освобождаются от налога на прибыль, полученную от предоставления долгосрочных кредитов для развития промышленного, строительного производства.

Доходы, полученные коммерческими банками, также освобождаются от налогов, как и дорожные фонды, на содержание жилья и соцкультбыта. При этом производителям следует установить: полученную прибыль за счет взятых долгосрочных кредитов облагать налогом в течение 5 лет со дня ввода в эксплуатацию производственных мощностей за счет взятых долгосрочных кредитов по ставке, уменьшенной в 2 раза. На таких же условиях должно осуществляться предоставление кредитов сельхозпроизводителям и предприятиям, занимающимся переработкой сельхозпродукции и продукции животноводства.

Введение предлагаемых условий не сократит поступлений в бюджет. Даже если предприятия в первый год после ввода в эксплуатацию мощностей не будут получать прибыль, то доход для бюджета будет за счет того, что уменьшатся выплаты по безработице, и, кроме того, в бюджеты будут поступать налоги в виде подоходного налога с заработной платы и те налоги, где базой является фонд оплаты труда (единый социальный налог).

Существует необходимость сформировать такую систему налогообложения банков (и в первую очередь за счет наиболее эффективного налогообложения прибыли), которая стимулировала бы банки на увеличение доли кредитов, выдаваемых реальному сектору экономики, на рост вложений в ценные бумаги и предприятий, что в конечном счете, приведет к росту доходов кредитных организаций и через налоги положительно скажется на доходности бюджетов различных уровней.

Таким образом, система налогообложения должна способствовать, кроме пополнения доходной части бюджета, подъему экономики, т.е. быть тем экономическим рычагом, при помощи которого производителю выгодно увеличивать мощности, наращивать объемы реализации продукции (работ, услуг).

Заключение

На данном этапе развития экономических отношений в сфере коммерческих банков наблюдается тенденция к расширению их функций, полномочий и роли.

Роль участия коммерческих банков в функционировании кредитования страны является многофункциональной, так как данные банки действуют в разнообразных секторах рынках ссудного капитала.

Основные принципы реализации деятельности коммерческих банков можно определить через их обязательства в следующих отношениях: партнерство, забота о клиента, взаимное уважение и сотрудничество, самоокупаемость и прибыльность.

Принцип прибыльности и самоокупаемости реализуется через само наличие данных свойств в деятельности банка.

Принцип взаимного сотрудничества и партнерства подразумевает наличие уважения у коммерческих банков в отношении своих клиентов и проявляется через оптимальный уровень взаимодействия между ними.

Основные функции коммерческих банков как экономических организаций заключаются в том, что банки осуществляют посредническую функцию, как между различными субъектами самостоятельной деятельности, так и между участниками кредитования и в операциях с ценными бумагами. Кроме этого функцией коммерческих банков является выпуск кредитных видов денег.

Коммерческих банков как экономическое предприяие представляет собой совокупность структурных элментов, которые и представляют собой организационную структуру коммечрского банка. В зависимости от вида классификации, осуществляемых операций и других хараткристик орагнизационная структура коммерческого банка может иметь несущественные различия в структурных элментах, но как правило, выделяются ее следующие элементы: высший орган – общее собрание банка; в том числе - совет; правление; кредитная комиссия; а также филиалы

и представительства.

Операции осуществляемые коммерчским банком также как и его рганизационная структура могут быть различными.

Основными видами операций, которые совершает в процессе своей деятельности коммерческий банк являются активные и пассивыне операции, которые различаются в зависимости от хараткеристики производимых ими банковских средств.

Активными операциями являются операции исполняющие и выполняющие размещение ресурсов банков.

Пассивными операциями являются операции исполняющие и выполняющие формирование банковских ресурсов.

Таким образом, современные коммерческие банки являются кредитными организациями, которые на основании российского банковского нормативно-правового законодательства имеют в своем распоряжении исключительное право реализовывать следующие операции:

- привлекать в свои вклады денежные средства, как юридических, так и физических лиц;

- размещать средства под своим именем и соответственно за свой счет на условиях срочности, платности и возвратности;

- открывать и вести от своего имени банковские счета, как юридических, так и физических лиц.

Особенностью современных коммерческих банков является их деятельность в качестве самостоятельного хозяйствующего субъекта, который обладает статусом юридического лица и осуществляет на основе полученной от Центрального банка лицензии посредничество в сфере кредита, валюты и ценных бумаг.

Деятельность коммерческих банков так многообразна, что их место и роль в экономике имеют действительно существенное значение. Они выполняют в налоговой системе двойную роль. С одной стороны, банки являются плательщиками большинства налогов и по общим правилам производят отчисления в бюджеты всех уровней. С другой стороны, они являются посредниками между государством и налогоплательщиками, так как осуществляют переводы налоговых платежей непосредственно на счета государства - занимаются кассовым исполнением бюджета.

Таким образом, в целом коммерческие банки являются основанием кредитной системы старны и экономики в целом.

Список использованных источников

1. Банковское дело: Учебник / под ред. Г. Г. Коробовой. - Москва: Экономисть, 2015. - 751 с. - ISBN 5-98118-026-9.

2. Банковское дело / О. И. Лаврушин, И. Д. Мамонтов, Н. И. Валенце и др. – Москва: Кнорус, 2012. – 768с. - ISBN 978-5-390-00452-4.

3. Владимирова М. П. Деньги, кредит, банки: учебное пособие / М. П. Владимирова, А. И. Козлов. – 2-е изд., стер. – Москва: КНОРУС, 2016. – 288с. - ISBN 5-85971-473-4.

4. Деньги, кредит, банки: Учебник / Г. И. Кравцова, Г. С. Кузьменко, Е. И. Кравцов и др.; под ред. Г. И. Кравцовой. – Минск: БГЭУ, 2013. – 527с. - ISBN 985-426-805-5.

5. Деньги, кредит, банки: Учебник для вузов / Е. Ф. Жуков, Л. М. Максимова, А. В. Печникова и др.; под ред. Е. Ф. Жукова. – 2-е изд., перераб. и доп. – Москва: ЮНИТИ-ДАНА, 2013. – 600с. - ISBN 5-238-00474-5.

6. Иванова С. П. Деньги, кредит, банки: Учебное пособие. – Москва: Издательско-торговая корпорация «Дашков и К», 2012. – 204с. – ISBN 5-91131-039-2.

7. Меркулова И. В. Деньги, кредит, банки: учебное пособие. - Москва: КНОРУС, 2012. - 352 с. - ISBN 978-5-406-00293-3.

8. Селищев А. С. Деньги, кредит, банки: Учебное пособие. - СПб: Питер, 2013. – 432с. - ISBN 5-469-01488-1.

9. Тагирбеков К. Р. Основы банковской деятельности. – Москва: Инфра-М, 2013. – 717с. - ISBN 5-16-000728-8.

10. Усоскин В. М. Современный коммерческий банк. Управление и операции. – Москва: ИПЦ «Вазар-Ферро», 2013. – 320с. - ISBN 5-8476-0017-8.

Приложение А

Вариант возможной организационной структуры коммерчского банка

Приложение Б

- Бухгалтерский учет налога на имущество на предприятии ОАО «БЗТДиА»

- Маркетинговый анализ рынков сбыта продукции ПРИ «Кричевский завод резиновых изделий»

- Оценка и калькуляция .

- Налоги и налогообложение банков (Специфика налогообложения коммерческого банка)

- Изучение процесса мотивации, как наиболее значимой функции управления деятельностью организации

- Основные модели социальной ответственности предприятия ОАО «Белшина»

- Понятие и правовая сущность наследования по закону и завещанию

- Налоговый учет по налогу на добавленную стоимость

- Разработка рекламной компании по продвижению продукции ОАО "Белшина"

- Оценка и калькуляция . .

- Конкурентные стратегии фирм на внутреннем и/или мировом рынках (Анализ конкурентоспособности продукции)

- Документирование и инвентаризация (Работа контрольно–ревизионного отдела предприятия ОАО « Белшина»)