Аналитические регистры налогового учёта

Содержание:

ВВЕДЕНИЕ

С введением в действие Федерального закона от 06.08.2001 №110-ФЗ (25 глава НК) произошло законодательное закрепление ведения налогового учета. Налоговый учет доходов и расходов для целей исчисления налога на прибыль отделен от бухгалтерского учета и становится самостоятельным направлением учета фактов хозяйственной жизни организаций.

Ведение параллельно двух учетов – бухгалтерского и налогового – непростая задача для организации, постановка налогового учета всецело находится в ведении налогоплательщика. Вместе с тем, налоговый учет должен быть органически взаимосвязан с бухгалтерским.

Налоговый учет имеет свои особенности:

- обеспечивает полное представление о всех операциях, связанных с деятельностью налогоплательщика, и о его финансовом положение;

- имеет главную цель – определение момента возникновения и величины налогового обязательства;

- имеет специфических пользователей – службы налогового контроля.

Следовательно, аналитический учет должен быть организован так, чтобы был раскрыт порядок ее формирования.

Аналитический учет представляет собой регистры, в которых отражены необходимые показатели.

Цель работы – исследование аналитических регистров по налогу на прибыль.

В соответствии с поставленной целью задачами курсовой работы являются:

- изучение организации налогового учета на предприятии в свете существующего законодательства;

- характеристика регистров аналитического учета и порядок их ведения.

1. Организация налогового учета на предприятии

Глава 25 НК РФ предусматривает в целях определения налоговой базы по налогу на прибыль ведение налогового учета.

Налоговый учет – система обобщения информации для определения налоговой базы по налогу на основании данных первичных документов, сгруппированных в соответствии с нормами НК РФ (ст. 313 НК РФ).

Содержание данных налогового учета является налоговой тайной. Правовые основы налогового учета определяются НК РФ.

Цели ведения налогового учета:

- формирование полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода;

- обеспечение информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога.

Из этого следует, что налоговый учет служит инструментом отражения финансовых отношений между организацией и государством. Отличие налогового учета от бухгалтерского заключается в том, что налоговый учет осуществляется исключительно в целях налогообложения (табл. 1). Он должен обеспечить прозрачность всех операций, связанных с деятельностью налогоплательщика, и его финансового положения. Необходимость налогового учета определена тем, что система бухгалтерского учета недостаточна для определения налогооблагаемой базы.

Организация системы налогового учета подразумевает определение совокупности показателей, прямо или косвенно влияющих на размер налоговой базы, критериев их систематизации в регистрах налогового учета, а также порядка ведения учета, формирования и отражения в регистрах информации об объектах учета.

Аналитические регистры налогового учета – совокупность показателей (сводные формы), применяемых для систематизации данных налогового учета за отчетный (налоговый) период, сгруппированных в соответствии с требованиями гл. 25 НК РФ, без распределения (отражения) по счетам бухгалтерского учета.

Создание единой системы налогового учета как аналогичного бухгалтерскому учету отдельного обязательного порядка сбора и систематизации данных о проводимых организацией операциях, влекущих налоговые последствия, законодательством не предусмотрено.

Каждая организация в зависимости от набора и специфики проводимых операций имеет право самостоятельно выбрать способ регистрации данных о проведенных операциях, который определяет порядок их учета при формировании налоговой базы, исходя из законодательно установленного принципа – последовательности применения норм и правил налогового учета от одного налогового периода к другому.

Общие подходы к формированию налоговой учетной политики по налогообложению прибыли приведены в ст.ст.313, 314 НК РФ. Порядок ведения налогового учета устанавливается в учетной политике для целей налогообложения. Она утверждаемой соответствующим приказом руководителя (ст. 313 НК РФ).

Изменения учетной политики допускаются в случае: изменения законодательства; изменения применяемых методов учета; если налогоплательщик начал осуществлять новые виды деятельности (в учетной политике отразить порядок их учета). Изменения, внесенные в учетную политику, применяются с начала нового налогового периода.

Организация налогового учета на предприятии может осуществляться по трем вариантам:

1) обособленный учет – при таком способе организации налоговый учет ведется полностью независимо от бухгалтерского. Такая ситуация возможна в случае, когда в организации имеется возможность создать отдел налогового учета в рамках действующей бухгалтерии;

2) объединенный учет – этот способ предполагает ведение бухгалтерского учета по требованиям налогового. При этом методология налогового учета потребует обязательного отражения расходов на счетах рабочего плана счетов. Данный вариант экономически оправдан на небольших предприятиях, где определение налоговой базы для исчисления налога на прибыль не представляет особую трудность;

3) смешанный учет представляет промежуточный вариант, при применении которого часть учетной работы производится в традиционных регистрах бухгалтерского учета и отражается на счетах рабочего плана счетов, а регистры налогового учета используются для перегруппировки данных бухгалтерского учета в соответствии с требованиями главы 25 Налогового кодекса РФ «Налог на прибыль».

Таким образом, налоговый учет в этом случае дополняет бухгалтерский, составляя с ним единое целое. Существенным недостатком данного варианта является большая сложность и достаточно высокая вероятность возникновения ошибок.

Данные налогового учета должны отражать:

- порядок формирования суммы доходов и расходов;

- порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде;

- сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах;

- порядок формирования сумм создаваемых резервов;

- сумму задолженности по расчетам с бюджетом по налогу.

Налогоплательщик анализирует хозяйственные операции и самостоятельно определяет, по каким объектам учета он должен разработать и утвердить формы регистров налогового учета, в которых должен быть обеспечен набор всех данных, необходимых для правильного определения показателей налоговой декларации.

Подтверждением данных налогового учета являются:

1. Первичные учетные документы (включая справку бухгалтера). Первичный учетный документ бухгалтерского учета является общей информационной базой для составления регистров как бухгалтерского, так и налогового учета. В различных видах бухгалтерских и налоговых регистров информация лишь группируется по различным основаниям в соответствии с задачами каждого вида учета. Областью пересечения является определение и распределение расходов, исчисление себестоимости готовой продукции, стоимости остатков незавершенного производства и др.

2. Аналитические регистры налогового учета. Аналитические регистры налогового учета – сводные формы систематизации данных налогового учета за отчетный (налоговый) период, сгруппированные в соответствии с требованиями НК РФ, без распределения (отражения) по счетам бухгалтерского учета.

3. Расчет налоговой базы. Расчет налоговой базы за отчетный (налоговый) период составляется налогоплательщиком самостоятельно с соблюдением норм соответствующих статей НК РФ.

Например, порядок составления расчета налоговой базы по налогу на прибыль организаций изложен в ст.315. В статьях 316-333 конкретизируются правила ведения налогового учета применительно к отдельным видам доходов и расходов (например, порядок налогового учета доходов от реализации, расходов по торговым операциям), отдельным видам организаций (страховых организаций, банков), различным видам договоров (доверительного управления имуществом).

Первичные документы служат основой для ведения как бухгалтерского, так и налогового учета.

В связи с тем, что единых утвержденных форм регистров налогового учета не существует, учреждение должно разрабатывать их самостоятельно либо вносить в применяемые регистры бухгалтерского учета дополнительные реквизиты, формируя тем самым регистры налогового учета. И в том и в другом случае регистры необходимо указывать в учетной политике для целей налогообложения.

Организация вправе использовать данные аналитического учета, разработанные в соответствии с правилами ведения бухгалтерского учета, при условии, что информация содержит все необходимые сведения для расчета налога на прибыль (Письмо Минфина России от 01.08.2007 № 03-03-06/1/531).

Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Таким образом, первичные документы служат основанием для организации как бухгалтерского, так и налогового учета.

Регистры налогового учета ведутся в виде специальных форм на бумажных носителях, в электронном виде и (или) любых машинных носителях. При этом аналитический учет данных должен быть так организован налогоплательщиком, чтобы обеспечивал непрерывное отражение в хронологическом порядке фактов хозяйственной деятельности и раскрывал порядок формирования налоговой базы.

Формы аналитических регистров налогового учета для определения налоговой базы в обязательном порядке должны содержать следующие реквизиты:

- наименование регистра;

- период (дату) составления;

- измерители операции в натуральном и денежном выражении;

- наименование хозяйственных операций;

- подпись (расшифровку подписи) лица, ответственного за составление указанных регистров.

Еще одно немаловажное замечание касается формата отражения данных в регистрах налогового учета. В соответствии со ст.314 НК РФ корреспонденция счетов бухгалтерского учета в налоговом учете не указывается – отражаются только наименование хозяйственной операции (или группы одноименных операций) и их сумма. Однако, чтобы облегчить встречную сверку данных бухгалтерского и налогового учета, весьма полезным может оказаться включение в форму регистра налогового учета корреспонденции счетов (но как справочной, а не основной информации).

Согласно ст.314 НК РФ правильность отражения хозяйственных операций в регистрах налогового учета обеспечивают лица, составившие и подписавшие их.

Исправление ошибки в регистре налогового учета должно быть подтверждено подписью лица, внесшего исправление, с указанием даты и обоснованием внесенного исправления. При хранении регистров налогового учета должна обеспечиваться их защита от несанкционированных исправлений.

При составлении регистров должно быть обеспечено достижение целей:

- минимизация трудозатрат для дальнейшей обработки информации;

- возможность переносить данные налоговых регистров в налоговую декларацию непосредственно или после незначительной обработки;

- возможность проводить последующие проверки правильности переноса данных из регистров бухгалтерского учета.

Расчет налоговой базы составляется налогоплательщиком самостоятельно в соответствии с нормами, установленными гл.25 НК РФ. Расчет налоговой базы должен содержать следующие данные:

1. Период, за который определяется налоговая база.

2. Сумму доходов от реализации, полученных в отчетном (налоговом) периоде.

3. Сумму расходов, произведенных в отчетном (налоговом) периоде, уменьшающих сумму доходов от реализации.

4. Прибыль (убыток) от реализации.

5. Сумму внереализационных доходов.

6. Сумму внереализационных расходов.

2. Аналитические регистры налогового учёта

2.1 Виды регистров

Для организации налогового учета ФНС рекомендовало ведение регистров учета. (Рекомендации МНС России «Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами гл.25 НК РФ). Данный документ носит рекомендательный, а не обязательный характер.

Регистры учета хозяйственных операций являются источником систематизированной информации о проводимых организацией операциях, которые тем или иным образом влияют на величину налоговой базы в текущем или будущих периодах. Настоящий перечень включает все основные операции, связанные с утратой или получением права собственности на объекты гражданских прав (имущество, в том числе деньги, работы, услуги, права) по сделкам с третьими лицами. В отношении проводимых учреждением операций по признанию задолженностей и иных установленных НК РФ объектов налогообложения перечень может быть дополнен. В частности, в нем отсутствуют регистры по учету операций выявления результатов инвентаризации, переоценки имущества (кроме амортизируемого имущества и ценных бумаг).

Регистры учета состояния единицы налогового учета являются источником систематизированной информации о состоянии показателей объекта учета, сведения о которых используются более одного отчетного (налогового) периода. Ведение регистра должно обеспечить отражение информации о состоянии объекта учета на каждую текущую дату и изменении состояния объектов налогового учета во времени. Содержащиеся в регистрах сведения о величине показателей используются для формирования суммы расходов, подлежащих учету в составе того или иного элемента затрат в текущем отчетном периоде.

Регистр учета поступлений целевых средств некоммерческими организациями формируется для обобщения информации по денежным средствам, другому имуществу, работам, услугам, полученным в рамках благотворительной деятельности, в том числе в виде благотворительной помощи, пожертвований, других целевых поступлений, средств целевого финансирования и средств, полученных в виде безвозмездной помощи (содействия), поступившим некоммерческим организациям, включая бюджетные учреждения, в течение налогового периода в соответствии с пп. 15 п. 1 ст. 251 НК РФ, пп. 6 и 8 п. 1 ст. 251 НК РФ, п. 2 ст. 251 НК РФ (целевые средства) на содержание некоммерческих организаций и ведение ими уставной деятельности.

В соответствии со ст. 251 НК РФ ведение учета доходов и расходов целевых средств, а также сумм доходов и расходов от деятельности, связанной с получением доходов от реализации, и внереализационных доходов и расходов производится раздельно.

В регистре отражаются средства, признанные в соответствии с гл. 25 НК РФ для некоммерческих организаций, включая бюджетные учреждения, целевыми средствами по каждому факту их поступления, в момент фактического получения имущества, товаров, работ, услуг и прав. Ведение регистра учета поступлений целевых средств в течение налогового периода производится в хронологическом порядке с указанием вида поступлений – наименования полученных целевых средств и присвоенного кода.

Регистры промежуточных расчетов предназначены для отражения и хранения информации о порядке проведения налогоплательщиком расчетов промежуточных показателей, необходимых для формирования налоговой базы в порядке, указанном гл. 25 НК РФ. Под промежуточными понимаются показатели, для которых не предусмотрено соответствующих отдельных строк в декларации, то есть их значения хотя и участвуют в формировании отчетных данных, но не в полном объеме через специальные расчеты или в составе обобщающего показателя. Показатели регистров данной группы должны в полном объеме отразить все этапы проведения промежуточных расчетов и величину всех показателей, участвующих в расчете.

Регистры формирования отчетных данных обеспечивают информацией о порядке получения значений конкретных строк налоговой Декларации.

Обобщающим признаком для всех вышеперечисленных регистров является формирование в них конечных данных налоговой отчетности. Одновременно в этих регистрах как результат расчетов выявляется и систематизируется и иная информация, переносимая в Регистры учета состояния единицы налогового учета или Регистры промежуточных расчетов.

2.2 Ведение регистров

Ведение регистров формирования отчетных данных обеспечивает информацией о порядке получения значений конкретных строк налоговой декларации.

Главный принцип налогового учета заключается в группировке данных первичных документов в аналитические регистры в соответствии с требованиями налогового законодательства для формирования налоговой базы по налогу на прибыль и заполнения налоговой декларации.

Если порядок группировки и учета объектов и хозяйственных операций для целей налогообложения, предусмотренный статьями главы 25 НК РФ, соответствует порядку группировки и отражения в бухгалтерском учете, установленному правилами бухгалтерского учета, регистры бухгалтерского учета можно использовать в качестве налоговых регистров.

Если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы в соответствии с требованиями главы 25 НК РФ, налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета дополнительными реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета (ст.313 НК РФ). В приложении 3 и 4 приведены схемы формирования регистров расходов и доходов в налоговом учете, а также схема группировки расходов в соответствии со ст. 252 НК РФ.

Доходы, учитываемые при исчислении прибыли, облагаемой по ставке 20%, подразделяются в соответствии с НК РФ на доходы от реализации и внереализационные доходы. При этом гл. 25 НК РФ не препятствует тому, чтобы налогоплательщик самостоятельно классифицировал полученный доход как доход от реализации или внереализационный доход в зависимости от осуществляемых им видов деятельности.

Указанные группы доходов, в свою очередь, делятся по видам доходов.

По правилам рассматриваемой главы при определении прибыли отчетного (налогового) периода, налогоплательщику предстоит выявить финансовый результат по восьми видам операций:

1. выручка от реализации товаров (работ, услуг) собственного производства,

2. выручка от реализации имущества, имущественных прав,

3. выручка от реализации ценных бумаг, не обращающихся на организованном рынке;

4. выручка от реализации покупных товаров;

5. выручка от реализации финансовых инструментов срочных сделок, не обращающихся на организованном рынке;

6. выручка от реализации основных средств;

7. выручка от реализации товаров (работ, услуг) обслуживающих производств и хозяйств,

8. сумма внереализационных доходов.

В отношении расходов в первую очередь отметим, что таковыми признаются обоснованные и документально подтвержденные затраты, а также убытки в соответствии со ст. 265 НК РФ. При этом:

- под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме;

- под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ.

Кроме того, для признания затрат расходами необходимо, чтобы они были произведены для осуществления деятельности, направленной на получение дохода.

Порядок признания расходов для отдельных категорий налогоплательщиков или особых обстоятельств различен. Определен особый порядок признания расходов по формированию резервов по сомнительным долгам; гарантийному ремонту и гарантийному обслуживанию; определению расходов при реализации товаров; отнесению процентов по долговым обязательствам к расходам.

Налоговым Кодексом определены два метода налогового учета: метод начисления; кассовый метод.

Порядок признания доходов и расходов при различных методах налогового учета различен. Следует обратить внимание на определенную особенность налогового учета расходов на производство и реализацию налогоплательщиками, определяющими доходы и расходы по методу начисления, поскольку в силу п.1 ст.318 НК РФ такие расходы подразделяются на прямые и косвенные. Такое разделение связано с оценкой незавершенного производства и является фактором прямого действия на расчет налога на прибыль.

К прямым относятся материальные расходы, расходы на оплату труда и амортизационные отчисления по основным средствам, непосредственно используемым при производстве товаров (работ, услуг).

Все остальные расходы являются косвенными.

Сумма косвенных расходов, осуществленных в отчетном (налоговом) периоде, целиком учитывается при налогообложении в текущем периоде (полностью идет на уменьшение доходов от производства и реализации данного отчетного (налогового) периода).

Сумма прямых расходов также уменьшает доходы от реализации отчетного (налогового) периода, за исключением сумм прямых расходов, которые распределяются:

- на продукцию, находящуюся на складе;

- на продукцию отгруженную, но не реализованную (товары в пути);

- на незавершенное производство.

Порядок оценки остатков незавершенного производства, остатков готовой продукции, товаров отгруженных подробно регламентирован в ст.319 НК РФ, и он не отличается от порядка, действующего в бухгалтерском учете.

В соответствии с п.8 ст.254 НК РФ для определения размера материальных расходов при списании сырья и материалов, используемых при производстве (изготовлении) товаров (выполнении работ, оказании услуг), учреждение также обязано утвердить в учетной политике для целей налогообложения один из следующих методов оценки указанного сырья и материалов: по стоимости единицы запасов; по средней стоимости; по стоимости первых по времени приобретений (ФИФО).

Напомним также, что Инструкцией № 25н предусмотрено два способа списания материальных запасов: по фактической стоимости каждой единицы и по средней фактической стоимости.

Следовательно, в целях сближения налогового и бюджетного учета и устранения расхождений между ними бюджетному учреждению целесообразнее утвердить какой-либо один способ.

Метод начисления амортизации в целях налогового учета, согласно п.3 ст.259 НК РФ, налогоплательщики определяют самостоятельно (линейный или нелинейный). Нелинейный метод достаточно громоздок и неудобен, а применение одного и того же метода в налоговом и бюджетном учетах позволит избежать двойного учета. Однако нелинейный метод позволяет организации увеличить расходы, а, следовательно, уменьшить налог на прибыль в первые периоды использования данного метода.

Также следует учесть, что по основным средствам, приобретенным до 01.01.2002, остаточная стоимость определяется в виде разницы между первоначальной стоимостью объекта основных средств и суммой амортизации, начисленной по правилам бюджетного учета за период эксплуатации такого объекта.

Выбранный учреждением метод начисления амортизации не может быть изменен в течение всего периода начисления амортизации по объекту амортизируемого имущества.

В соответствии с п. 10 ст. 259 НК РФ по решению руководителя учреждения, закрепленному в учетной политике для целей налогообложения, допускается начисление амортизации по нормам амортизации ниже установленных НК РФ. Использование пониженных норм амортизации допускается только с начала налогового периода и в течение всего налогового периода.

На основании данных, собранных за отчетный (налоговый) период на каждом налоговом регистре будет заполнена налоговая декларация, и уже в ней будут определены налоговые базы для различных видов операций (ст. 313 НК РФ).

Налоговая база определяется в соответствии с порядком налогового учета доходов и расходов, принятым в Налоговом Кодексе.

Расчет налога ведется по различным ставкам в зависимости от вида получаемых доходов.

Расчет налоговой базы ведется нарастающим итогом по следующему алгоритму в целом по организации, включая обособленные подразделения.

2.3 Порядок расчета налога на прибыль.

Рассмотрим как рассчитывается налог на прибыль на примере:

В 1 квартале 2016 года ООО «Альфа» получила следующие показатели деятельности:

Доходы от реализации товаров, работ и услуг – 450 000 рублей.

Внереализационные доходы (проценты, начисленные на остаток по расчетному счету) – 2 000 рублей.

Расходы, связанные с производством и реализацией – 280 000 рублей.

Внереализационные расходы (комиссия банка, отрицательная курсовая разница и судебные расходы) – 11 000 рублей.

Данные виды доходов и расходов учитываются для применения обычной ставки по налогу на прибыль 20%.

В то же время ООО «Альфа» владеет 5% доли в уставном капитале иностранной компании Gamma-LLC, не являющейся резидентом Российской федерации. В марте 2016 года ООО «Альфа» получила от данной компании дивидендный доход в размере 43 500 рублей. Данный доход облагается по ставке 13%, при этом обязанность рассчитать налог на прибыль и уплатить его возлагается в подобных случаях на получателя дохода (статья 275 НК РФ).

Таким образом, налог на прибыль составит:

20% х (450 000 + 2 000 – 280 000 – 11 000) + 13% х 43 500 = 37 855 рублей.

2.4 Ответственность за несоставление регистров налогового учета

В ст.120 НК РФ предусмотрена ответственность за грубое нарушение правил учета доходов и расходов и объектов налогообложения. Под грубым нарушением понимается, в частности, отсутствие первичных документов, счетов-фактур или регистров бухгалтерского учета. Налоговые регистры в данной норме не упоминаются. Таким образом, при отсутствии регистров налогового учета требования ст. 120 НК РФ не нарушаются.

Ответственность по ст. 126 НК РФ наступает в том случае, если учреждение не представило в установленный срок документы и другие сведения, предусмотренные налоговым законодательством. Однако налоговые органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета (ст. 313 НК РФ). А раз нет утвержденных форм налоговых регистров, то требовать их не следует. Ведь, чтобы запросить документы, инспекция должна знать их перечень и количество.

Значит, оштрафовать учреждение за неведение регистров налогового учета по ст. 126 НК РФ нельзя. В ст. 122 НК РФ установлена ответственность за неуплату или недоплату налога в результате занижения налоговой базы или других неправомерных действий. И даже если отсутствие налоговых регистров привело к недоимке по налогу, то штраф назначат именно за недоплату, а не за отсутствие налоговых регистров. Следует отметить, что налоговое законодательство не содержит санкций за отсутствие регистров налогового учета.

Регистры бухгалтерского и налогового учета должны быть подписаны составившими их лицами. Это следует из абзаца 8 статьи 314 НК РФ. Закон не ставит эти требования в зависимость от того, в каком виде компания хранит документы – бумажном или электронном. А единственная возможность завизировать электронный документ – использовать электронную подпись (статья 4 Федеральный закон N 63-ФЗ "Об электронной подписи").

Чем грозит отсутствие подписи? Специального штрафа за это нарушение нет. Есть штраф за отсутствие первичных документов и бухгалтерских регистров – 5 тыс. рублей (статья 120 НК РФ).

Однако, в контрольном управлении ФНС России считают, что к этому нарушению нельзя приравнивать ситуацию, когда документ составлен, но не подписан. Проблемы могут быть, только если в ходе проверки инспекция истребует документы, которые не подписаны. И то при условии, что нет возможности сразу же их распечатать и подписать. Например, если главный бухгалтер на больничном или вообще уволился. В результате инспектор может не зачесть расходы или отказать в вычете НДС.

Во избежание таких проблем на случай проверки любую первичку и регистры лучше хранить в бумажном виде и с подписями. Распечатывать документы целесообразно по окончании каждого квартала (налоговый период по НДС), а также перед увольнением главного бухгалтера или директора.

3. Анализ налогов и платежей на предприятии «ООО-ЮГАГРО»

«ООО-ЮГАГРО» находится в Республике Дагестан, Дербентский район, с. Зидьян-Казмаляр.

По решению общего собрания акционеров АО закрытого типа «ООО-ЮГАГРО» от 01.07.98 года имущество АО было распределено в счет имущественных паев акционеров и передано в согласие передачи 01.01.98 года Крестьянское (фермерское) хозяйство. Были выделены земельные участки для хозяйства, затем, путем объединения хозяйств был составлен договор о совместном производстве, переработке и реализации сельскохозяйственной продукции от 10.07.98 года. В состав этого договора вошло 157 глав крестьянских хозяйств, со своими земельными участками. Руководство совместной деятельности возложили на основании доверенности выданной участниками совместной деятельности на Гаджиева Я. А.

Хозяйство специализируется на отрасли растениеводства и отрасли животноводства. Занимается производством зерновых – семенных пшеницы и ячменя, а также технической культуры – рапс, которая по договору комиссии отправляется на экспорт.

Хозяйство осуществляет следующие виды деятельности:

- производство, хранение, переработку, реализацию сельскохозяйственной продукции;

- производство и реализацию товаров народного потребления продукции народно-технического назначения;

- оказание платных услуг юридическим и физическим лицам;

- коммерческую, посредническую, торгово-закупочную деятельность.

Общая земельная площадь составляет 6270 гектаров из них пашня -6180 и пастбища - 90 гектаров.

Применяет общую систему налогообложения.

Таблица № 3.1

|

Наименование культур |

Посевная площадь, га |

Структура посевных площадей, % |

Отклонение (+;-) |

Отклонение, % |

||||||

|

2014 |

2015 |

2016 |

2014 |

2015 |

2016 |

|||||

|

Зерновые всего |

1158 |

1514 |

1479 |

45 |

49,4 |

33 |

-35 |

-16,4 |

||

|

В т.ч. озимые |

1015 |

1380 |

719 |

39 |

45 |

16 |

-661 |

-29 |

||

|

яровые |

143 |

134 |

760 |

6 |

4,4 |

17 |

626 |

12,6 |

||

|

Рапс (озимый и яровой) |

1095 |

1280 |

2381 |

42 |

42 |

53,1 |

1101 |

11,1 |

||

|

Кукуруза на зерно |

68 |

- |

255 |

3 |

- |

6 |

255 |

6 |

||

|

Многолетние травы |

211 |

211 |

350 |

8,1 |

7 |

7,7 |

139 |

0,7 |

||

|

Кукуруза на силос |

87 |

70 |

15 |

1,9 |

1,6 |

0,2 |

-55 |

-1,4 |

||

|

Всего посевов |

2619 |

3075 |

4480 |

145 |

149,4 |

133 |

1405 |

-16,4 |

||

В Дагестане под урожай 2016 года в хозяйствах всех категорий посевные площади сельскохозяйственных культур составили 4480 гектаров и уменьшились по сравнению с 2015 годом на 16,4%.

Так, зерновые и зернобобовые культуры посеяны на площади 1479 гектаров, многолетние травы – на 350 гектаров. В 2016 году 33% посевных площадей области засеяно зерновыми и зернобобовыми, под ними занято 1479 гектаров, что на 16,4% меньше 2015 года, в том числе 719 гектаров под озимыми культурами, 760 гектаров – под яровыми.

Под посевами кукурузы занято 270 гектаров или 6,2% к уровню 2015 года. Посевные площади многолетних трав увеличились на 139 гектара и составили 350 гектаров или 7,7 % к уровню прошлого года.

На сельскохозяйственные предприятия приходится 145 гектаров или 133% посевных площадей.

Таблица № 3.2

|

Культуры |

2014 |

2015 |

2016 |

Отклонение |

||

|

(+:-) |

(%) |

|||||

|

Зерновые культуры из них: |

54,7 |

43,0 |

27,9 |

-26,80 |

51,0 |

|

|

озимые |

57,0 |

44 |

26,9 |

-30,1 |

47,2 |

|

|

яровые |

38,0 |

37 |

28,8 |

-9,2 |

75,8 |

|

|

Рапс |

39,3 |

31 |

25,1 |

-14,2 |

63,9 |

|

Вся посевная площадь сельскохозяйственных культур во всех категориях хозяйств под урожай 2016 года принизила 26,80 гектаров или 51% к уровню 2015 года. В текущем году сельхозтоваропроизводителям предстоит убрать около 55,7 гектаров зерновых и зернобобовых культур и 25,1 гектаров рапса.

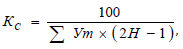

Формула по определению коэффициента специализации:

где

где

Кс – коэффициент специализации;

Уm – доля отдельных отраслей в товарной продукции, %;

Н – порядковый номер отрасли по доле каждого вида продукции в ранжированном ряду.

Если коэффициент специализации меньше 0,2, то уровень считается низким, от 0,2 до 0,4 - средним, от 0,4 до 0,6 - высоким, выше 0,6 - очень высоким (углубленная специализация). Предприятия, производящие один вид товарной продукции, имеют коэффициент специализации, равный единице. Наиболее рациональной специализацией является та, которая позволяет при конкретных природно-экономических условиях производить максимальное количество продукции с наименьшими затратами, т. е. получать максимум прибыли. Поэтому показатели специализации сельскохозяйственного производства должны не только давать оценку ее уровня, но и характеризовать уровень экономической эффективности.

Производим расчет специализации хозяйства по трем годам:

Таблица № 3.3

|

Продукция |

Товарная продукция 2014 г. |

Товарная продукция 2015 г. |

Товарная продукция 2016 г. |

||||||||||||||

|

Тыс. руб. |

% к итогу |

Ранж ряд |

Тыс. руб. |

% к итогу |

Ранж ряд |

Тыс. руб. |

% к итогу |

Ранж ряд |

|||||||||

|

Пшеница |

43730 |

70 |

1 |

960 |

0,9 |

4 |

29411 |

20,5 |

2 |

||||||||

|

Ячмень |

3727 |

6 |

4 |

658 |

0,7 |

6 |

11 |

0 |

5 |

||||||||

|

Рапс |

7526 |

12 |

2 |

87009 |

91 |

1 |

107621 |

75 |

1 |

||||||||

|

Овес |

1417 |

2,3 |

6 |

1 |

0 |

7 |

- |

- |

- |

||||||||

|

Прочая продукция растениеводства |

55 |

0,1 |

7 |

829 |

0,8 |

5 |

196 |

0,1 |

|||||||||

|

Итого по растениеводству |

56455 |

90,4 |

x |

89457 |

93,4 |

x |

137212 |

95,6 |

x |

||||||||

|

КРС |

1513 |

2,4 |

5 |

1685 |

1,4 |

3 |

1551 |

1,1 |

4 |

||||||||

|

Молоко цельное |

4748 |

7,2 |

3 |

4974 |

5,2 |

2 |

5004 |

3,3 |

3 |

||||||||

|

Прочая продукция животноводства |

- |

- |

- |

- |

- |

6 |

0 |

6 |

|||||||||

|

Итого по животноводству |

6261 |

9,6 |

x |

6659 |

6,6 |

x |

6561 |

4,4 |

x |

||||||||

|

Итого по хозяйству |

62716 |

100 |

x |

96116 |

100 |

143800 |

100 |

x |

|||||||||

Таблица № 3.4

|

Вид продукции |

Валовой сбор, ц |

Отклонение в % |

|||

|

2014 |

2015 |

2016 |

|||

|

Озимые зерновые |

57860 |

60306 |

19370 |

-40936 |

|

|

Яровые зерновые |

5440 |

4950 |

21870 |

16920 |

|

|

Итого зерновые и зернобобовые культуры |

63300 |

65256 |

41240 |

-24016 |

|

|

Рапс |

42990 |

39770 |

59790 |

20020 |

|

Представленные в таблице 3.4 данные показали, что продукция растениеводства исследуемого хозяйства представлена зерновыми. Общая площадь обрабатываемых земель в 2016 году сократилась на 24016 ц.

Таблица № 3.5

|

Вид основных средств |

2014 |

2015 |

2016 |

Отклонение,(+,-) |

|||||||||

|

Сумма, тыс. руб. |

Удель- ный вес, % |

Сумма, тыс. руб. |

Удель- ный вес, % |

Сумма, тыс. руб. |

Удель- ный вес, % |

Суммы, тыс. руб. |

Удельного веса, % |

||||||

|

Здания и сооружения |

1676,2 |

45,1 |

1569,1 |

44.4 |

1489,1 |

44 |

-80 |

-0,4 |

|||||

|

Машины и оборудование |

58,1 |

2 |

33,2 |

1 |

26,7 |

0,8 |

-6,5 |

-0,2 |

|||||

|

Транспортные средства |

35,4 |

0,8 |

8,2 |

0,2 |

26,4 |

0,8 |

18,2 |

0,6 |

|||||

|

Продуктивный скот |

1930,2 |

52 |

1917,8 |

54,2 |

1839,5 |

54,4 |

-78.3 |

0,2 |

|||||

|

Рабочий скот |

15,2 |

0.1 |

9,3 |

0,2 |

0 |

0 |

-9,3 |

-0,2 |

|||||

|

Итого |

3715,1 |

100 |

3537,6 |

100 |

3381,7 |

100 |

-155,9 |

0 |

|||||

Таблица № 3.6

|

Виды оборотных средств |

2015 |

2016 |

Отклонение (+;-) |

Темп роста, % |

|||||

|

Сумма, тыс. руб. |

Уд. Вес, % |

Сумма, тыс. руб. |

Уд. Вес, % |

Сумма, тыс. руб. |

Уд. Вес, % |

||||

|

Оборотные средства в т. ч. |

375301 |

100 |

265957 |

100 |

-109344 |

0 |

71 |

||

|

Материальные запасы |

93816 |

25 |

54200 |

20,4 |

-39616 |

-4,6 |

58 |

||

|

Денежные средства |

2663 |

1 |

1482 |

1 |

-1181 |

0 |

56 |

||

|

Дебиторская задолженность |

142633 |

38 |

120356 |

45,3 |

-22277 |

7,3 |

84,4 |

||

|

Прочие активы |

136189 |

36 |

89919 |

33,3 |

-46270 |

-2,7 |

66 |

||

Таблица 3.7 Анализ прибыли предприятия «ООО-ЮГАГРО» за 2015–2016 гг.

|

№ п/п |

Показатель |

Код строки |

2015 г. |

2016 г. |

Абсолютное отклонение (+/–) |

Темп роста (снижения), % |

Уровень к выручке в базисном периоде, % |

Уровень к выручке в отчетном периоде, % |

Отклонение уровня (+/–) |

|

1 |

2 |

3 |

4 |

5 |

6 = 5 – 4 |

7 = 5 / 4 x 100 |

8 |

9 |

10 = 9 – 8 |

|

1 |

Выручка (нетто) от реализации товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) |

2110 |

245 900 |

345 897 |

99 997 |

140,7 |

100,0 |

100,0 |

— |

|

2 |

Себестоимость реализации товаров, продукции, работ, услуг |

2120 |

190 234 |

178 345 |

–11 889 |

93,8 |

77,4 |

51,6 |

–25,8 |

|

3 |

Валовая прибыль |

2100 |

55 666 |

167 552 |

111 886 |

301,0 |

22,6 |

48,4 |

25,8 |

|

4 |

Коммерческие расходы |

2210 |

|||||||

|

5 |

Управленческие расходы |

2220 |

89 123 |

89 123 |

— |

25,8 |

25,8 |

||

|

6 |

Прибыль (убыток) от продаж |

2200 |

55 666 |

78 429 |

22 763 |

140,9 |

22,6 |

22,7 |

0,1 |

|

7 |

Доходы от участия в других организациях |

2310 |

— |

— |

|||||

|

8 |

Проценты к получению |

2320 |

— |

— |

|||||

|

9 |

Проценты к уплате |

2330 |

— |

— |

|||||

|

10 |

Прочие доходы |

2340 |

337 |

2745 |

2408 |

814,5 |

0,1 |

0,8 |

0,7 |

|

11 |

Прочие расходы |

2350 |

5500 |

16 100 |

10 600 |

292,7 |

2,2 |

4,7 |

2,5 |

|

12 |

Прибыль (убыток) до налогообложения |

2300 |

50 503 |

65 074 |

14 571 |

128,9 |

20,5 |

18,8 |

–1,7 |

|

13 |

Текущий налог на прибыль |

2410 |

12 625 |

16 268 |

3643 |

128,9 |

5,1 |

4,7 |

–0,4 |

|

14 |

В том числе постоянные налоговые обязательства |

2421 |

2800 |

2800 |

— |

0,0 |

0,8 |

0,8 |

|

|

15 |

Изменение отложенных налоговых обязательств |

2430 |

4 |

14 |

10 |

350,0 |

0,002 |

0,004 |

0,002 |

|

16 |

Изменение налоговых активов |

2450 |

— |

||||||

|

17 |

Прочее |

2460 |

— |

||||||

|

18 |

Чистая прибыль |

2400 |

37 874 |

48 792 |

10 918 |

128,8 |

15,4 |

14,1 |

–1,3 |

Согласно табл. 3.7 в 2016 г. чистая прибыль увеличилась на 28,8 % по сравнению с 2015 г., что составило 10 918 тыс. руб. Однако уровень прибыли по отношению к выручке уменьшился на 1,3 %.

Таким образом, на основе данных табл. 1 можно делать следующие выводы:

-увеличение показателя по стр. 1 говорит о том, что больший доход организация получает от основной деятельности;

-уменьшение показателя по стр. 2 является положительной тенденцией, если относительное снижение затрат на производство реализованной продукции не повлияет на ее качество;

-рост показателя по стр. 6 благоприятен. Данный показатель свидетельствует об увеличении рентабельности продукции и относительном снижении издержек производства и обращения;

-рост показателей по стр. 12, 18 также указывает на положительные тенденции организации производства на данном предприятии. Разные темпы изменения этих показателей могут быть вызваны в основном корректировкой системы налогообложения;

-показатель по стр. 13 характеризует долю прибыли, перечисляемой в бюджет в виде налога на прибыль. Рост этого показателя в динамике, происходящий, как правило, при увеличении ставок налогообложения, в целом нежелательное, но необходимое и не зависящее от предприятия явление.

ЗАКЛЮЧЕНИЕ

Налогоплательщики по налогу на прибыль организаций обязаны вести аналитические регистры налогового учета. Налоговым Кодексом РФ установлено, что формы регистров и порядок отражения в них аналитических данных налогового учета разрабатываются налогоплательщиком самостоятельно и устанавливаются приложениями к учетной политике организации для целей налогообложения.

Таким образом, налоговый учет – это особый порядок учета доходов и расходов и определение момента их признания, представляющий собой механизм учета доходов и расходов для исчисления налоговой базы отчетного периода, особый порядок формирования отложенных расходов.

Организация должна в обязательном порядке вести налоговый учет для исчисления налога на прибыль.

Налог на прибыль – федеральный налог. Базовая ставка налога – 20 процентов. При этом 3 процента перечисляют в федеральный бюджет, а 17 – в региональный. В течение года компании платят авансовые платежи и сдают декларации по налогу на прибыль организаций.

Подтверждением данных налогового учета являются: первичные учетные документы (в т.ч. справки бухгалтера); аналитические регистры налогового учета; расчет налоговой базы.

Аналитические регистры налогового учета – сводные формы систематизации сгруппированных данных налогового учета за отчетный (налоговый) период без отражения по счетам бухгалтерского учета.

Формы аналитических регистров к налоговому учету организация может разработать самостоятельно, воспользоваться рекомендациями ФНС России по составлению налоговых регистров или воспользоваться данными аналитического учета, разработанными в соответствии с правилами ведения бухгалтерского учета, при условии, что содержащаяся в документах (реквизитах) аналитического учета информация содержит все необходимые сведения для исчисления налоговой базы и составления налоговой отчетности в разрезе каждой хозяйственной операции.

Введение налогового учета наряду с бухгалтерским является объективной необходимостью и потребностью каждой организации, которая заинтересована в снижении собственных расходов законным путем. Лишь совместное использование средств бухгалтерского и налогового учета обеспечивает реализацию оптимальной налоговой политики организации.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Федеральный закон "О бухгалтерском учете" от 06.12.2011 N 402-ФЗ

(Редакция от 18.07.2017 N 160-ФЗ).

- "Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ. Редакция от 18.07.2017 (с изм. и доп., вступ. в силу с 01.10.2017)

- "Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 29.07.2017) (с изм. и доп., вступ. в силу с 01.10.2017)

- Гладышева Ю.П. Как организовать налоговый учет / Ю.П. Гладышева. - М.: Бератор-Пресс, 2002. - 184 с.

- Каганович В.И. Как организовать налоговый учет на базе бухгалтерского / В.И. Каганович // Консультант. - 2004. - №11. - С. 17.

- Кругляк З. И. Налоговый учет и отчетность в современных условиях: Учебное пособие / З.И. Кругляк, М.В. Калинская. - М.: НИЦ ИНФРА-М, 2013. - 352 с.

- Кругляк З. И. Налоговый учет: Учебное пособие (ФГОС) / Кругляк З.И., Калинская М.В. - Рн/Д:Феникс, 2016. - 377 с.

- Куренков И.Е. Моделирование организации учета расчетов по налогу на прибыль: автореф. дисс. ... канд. экон. наук. Самара, 2007. 11 с.

- Майбуров И. А. Налоги и налогообложение: Учебник для студентов вузов, обучающихся по специальностям "Финансы и кредит", "Бухгалтерский учет, анализ и аудит", "Мировая экономика" / Майбуров И.А., Выварец А.Д., Ядренникова Е.В.; Под ред. Майбуров И.А., - 5-е изд., перераб. и доп. - М.:ЮНИТИ-ДАНА, 2015. - 591 с.

- Майбуров И. А. Налоговая политика. Теория и практика / Майбуров И.А. - М.:ЮНИТИ-ДАНА, 2015. - 519 с.

- Малис Н. И. Налоговый учет: Учебное пособие / Малис Н.И., Толкушкин А.В. - М.:Магистр, НИЦ ИНФРА-М, 2016. - 576 с.

- Перов А.В. Налоги и налогообложение: Учебное пособие / А.В. Перов, А.В. Толкушкин. - М.: Юрайт, - 2005. - 555 с.

- Пирогова Г.В. Организация налогового учета на предприятии / Г.В. Пирогова // Налоговый вестник. - 2005. - №10. - С. 12.

- Попова Л.В.Альтернативные варианты организации налогового учета и их анализ / Л.В. Попова, М.В. Васильева, М.М. Коростелкин // Управленческий учет. - 2006. - №1. - С. 6.

- Романов Б. А. Проблемы налогового законодательства РФ: Налог на добавочную стоимость, налог на прибыль, регистрация налогоплательщиков: Моногр. / Б.А.Романов -М.: ИЦ РИОР:НИЦ Инфра-М,2012 -174с.

- Федосова Т.В. Бухгалтерский учет / Т.В. Федосова. - Таганрог: ТТИ ЮФУ, 2007. - 240 с.

- Филина Ф. Регистры налогового учета / Ф. Филина // Российский бухгалтер. - 2008. - №11. - С. 5.

- Чхутиашвили Л. В. Современная система налогообложения в России: формы и методы налогового контроля / Чхутиашвили Л.В. [Znanium.com, 2016, вып. №1-12]

- Основания приобретения и прекращения право собственности(Понятие собственности и понятие права собственности)

- Основные этапы развития проектного менеджмента. «Гуру» проектного менеджмента

- Выбор стиля руководства в организации (Классификация руководителей)

- Правовое регулирование рекламной деятельности(Общая характеристика рекламы)

- Понятие и назначение кадрового резерва

- Современные технологии стресс-менеджмента в профессиональной деятельности(ОАО «Томскнефть»)

- Понятие оперативно-розыскной деятельности (ПРОВЕДЕНИЕ ОПЕРАТИВНО-РОЗЫСКНЫХ МЕРОПРИЯТИЙ)

- Особенности развития европейской валютной системы (Становление и особенности европейской валютной системы)

- Налоговая система РФ и проблемы её совершенствования (Анализ динамики налоговых поступлений в РФ)

- НАЛОГОВАЯ ДЕКЛАРАЦИЯ В НАЛОГОВОМ УЧЕТЕ;

- «ПЕРВИЧНЫЕ УЧЕТНЫЕ ДОКУМЕНТЫ ДЛЯ ЦЕЛЕЙ НАЛОГОВОГО УЧЕТА»

- Взаимосвязь образом стратегии управления научные персоналом и стратегии развитии развития организации