Аналитические регистры налогового учета по налогу на прибыль (Аналитический учёт налога на прибыль в ООО «Подшипник»)

Содержание:

Введение

Тема «Аналитические регистры по налогу на прибыль» является актуальной в связи с постоянными изменениями в налоговом законодательстве и необходимостью их оперативного учёта. Последние изменения вступили в силу в 2017г. и предполагают другой принцип переноса налогового актива на будущие периоды, изменение пропорций отражения налога на прибыль в части федерального и регионального бюджета и некоторых других.

Кроме того, налог на прибыль и НДФЛ – два основных налога, формирующих доходные статьи государственного бюджета. От правильности и своевременности их отражения зависят объёмы и структура государственных расходов.

Также можно отметить недостаток экономико-правовой литературы по этой теме, что связано, прежде всего с динамикой внесения поправок в Налоговый Кодекс. РФ.

Можно отметить следующих учёных, исследования которых так или иначе затрагивают тематику настоящей курсовой работы: Артеменко В.Г., Бариленко В.И, Войтоловский Н.В., Кроликов И.Л., Курганова И.Р., Любомирова М.А., Макарова Л.Г., Невешкина Е.В., Нитецкий В.В., Пожидаева Т.А., Тужин Г.Д., Шеремет А.Д., Шогенов Б.А.

Цель написания курсовой работы – исследовать аналитические регистры по налогу на прибыль.

Для достижения цели были поставлены и решены следующие задачи:

- рассмотреть элементы налога на прибыль;

- - охарактеризовать собенности налогового учёта по налогу на прибыль;

- рассмотреть аналитические регистры по налогу на прибыль;

- дать общую характеристику ООО «Подшипник»;

- проанализировать ведение налогового учёта прибыли ООО «Подшипник»;

- конкретизировать ошибки, допускаемые бухгалтером при расчёте налога на прибыль;

- предложить рекомендации по оптимизации учёта налога на прибыль и его налоговой базы.

Объектом курсовой работы является налог на прибыль.

Предмет – аналитические регистры по налогу на прибыль.

Информационную базу исследования составили данные ООО «Подшипник», интернет-ресурсы, фактологический материал российской и зарубежной учебной литературы.

Методологической и теоретической основой исследования являются теоретические и концептуальные разработки ведущих отечественных и зарубежных ученых в области учёта и анализа финансовых результатов организаций. Работа выполнена на основе принципов системного подхода, законов диалектики, логики причинно-следственных зависимостей.

Для достижения поставленной цели и решения задач были использованы следующие методы исследования: сравнения, анализа, синтеза, абстрагирования.

Структура работы представлена введением, двумя главами, заключением, списком использованных источников и приложением.

1. Теоретические основы ведения налогового учёта

1.1 Элементы налога на прибыль

По объёмам поступлений в консолидированный бюджет РФ налог на прибыль организаций с относительно небольшим отрывом занимает второе место по НДФЛ[1].

Взимание налога на прибыль регулирует 25 глава НК (Налогового Кодекса) РФ. Это – федеральный прямой налог, взимаемый с прибыли организаций. Прибыль является объектом налогообложения по этому налогу[2].

Плательщиками налога на прибыль являются российские организации и те, иностранные организации, которые осуществляют свою деятельность на территории РФ через филиалы и представительства.

Прибыль для российских организаций рассчитывается как разница между доходами и расходами. Для иностранных организаций прибыль определяется как доходы, полученные от источников РФ, либо как разница между доходами и расходами постоянных представительств на территории РФ[3].

Доходом признаётся выраженная в денежном или натуральном выражении экономическая выгода, которую можно определить количественно в соответствии с главой 25 НК РФ,

Прибыль организации определяют нарастающим итогом сначала и до конца года.

По общему режиму налогообложения размер налоговой ставки установлен в размере 20%[4].

До 2017г. налог на прибыль организаций распределялся следующим образом: 2% направлялось в федеральный бюджет, 18% - в бюджеты субъектов РФ. С 1 января 2017г. 3% поступает в федеральный бюджет, а 17% - в региональный[5].

Приведём перечень прочих налоговых ставок по налогу на прибыль:

А) доходы в виде процентов, полученные по муниципальным ценным бумагам (облигациям): в федеральный бюджет поступает 9% (основание – п 4.2 ст. 284 НК РФ);

Б) доходы в виде процентов по облигациям с ипотечным покрытием: в федеральный бюджет поступает 9% (основание – п 4.2 ст. 284 НК РФ);

В) доходы в виде процентов по облигациям стран СНГ: в федеральный бюджет поступает 15% (основание – п 4.1 ст. 284 НК РФ);

Г) доходы от дивидендов по акциям с заверенными депозитарными расписками правами : в федеральный бюджет поступает 13% (основание – п 3.1 ст. 284 НК РФ);

Д) доходы в форме дивидендов, полученные иностранными гражданами от владения акциями российских компаний: в федеральный бюджет поступает 15% (основание – п 3.3 ст. 284 НК РФ)[6];

Е) доходы по ценным бумагам (не дивидендам), которые учитываются на счетах депо иностранных держателей : в федеральный бюджет поступает 30% (основание – п. 9 ст. 310 и п 4.2 ст. 284 НК РФ);

Ж) доходы в виде дивидендов, которые учитываются на счетах депо иностранных граждан: в федеральный бюджет поступает 15% (основание – п. 9 ст. 310 и п 4.2 ст. 284 НК РФ);

З) доходы, полученные в результате предоставления в аренду транспортных средств, морских и воздушных судов для международных перевозок в федеральный бюджет поступает 10% (основание – п 1.7 ст. 309 НК РФ);

И) доходы от международных перевозок, включая демереджи: в федеральный бюджет поступает 20% (основание – п 1.8 ст. 284 НК РФ);

К) прибыль, полученная организациями от добычи углеводородного сырья на новом морском месторождении: в федеральный бюджет поступает 20% (основание – п 1.4 ст. 284 НК РФ);

Л) прибыль полученная организациями, являющимися участниками региональных инвестиционных проектов : в региональный бюджет поступает 10% (основание – п 1.5 ст. 284 НК РФ);

М) прибыль, получаемая контролируемыми иностранными компаниями : в федеральный бюджет поступает 20% (основание – п 1.6 ст. 284 НК РФ);

Н) прибыль, полученная юридическими лицами – участниками свободной экономической зоны : в региональный бюджет поступает не более 12,5% (основание – п 1.7 ст. 284 НК РФ);

О) прибыль юридических лиц – резидентов территории опережающего социально-экономического развития и свободного порта Владивосток в региональный бюджет поступает не более 5% (основание – п 1.8 ст. 284 НК РФ);

П) прибыль, полученная организациями, являющимися участниками экономической зоны в Магаданской области в региональный бюджет поступает не более 12,5% (основание – п 1.10 ст. 284 НК РФ);

Р) прибыль, которую организации получили от деятельности в туристско-рекреационных и технико-внедренческих особых зонах в региональный бюджет поступает не более 12,5% (основание – п 1.2 ст. 284 НК РФ)[7].

В случае, если юридическое лицо участвует в инвестиционных проектах, ведёт благотворительную деятельность, то региональными властями предусмотрена возможность снижение ставки налога. Организации-участники проекта «Сколково» освобождены от уплаты налога на прибыль.

В 2017г. организации могут списывать убыток прошлых периодов но на сумму, не превышающую половины налоговой базы текущего периода (согласно п. 2.1 ст. 283 НК РФ). Но предельный срок, ограничивающий число таких переносов не указан, то есть переносить можно долго. Это правило будет действовать в 2017—2020 гг[8]. Ранее лимита по размеру переносов не было, но было указано, что компании могли таким образом уменьшать сумму налога не более, чем в течении десяти лет.

Налоговым периодом признаётся календарный год. Но если предприятие зарегистрировано не в начале года или приняло решение о ликвидации, которая произойдёт не 31 декабря, то налоговый период, соответственно, менее года. Налог на прибыль по итогам отчётного периода оплачивается в срок не позднее 28 марта следующего года.

Налог, подлежащий уплате определяется как произведение налоговой базы на налоговую ставку за вычетом произведённых авансовых платежей.

Авансовые платежи по налогу на прибыль организации могут перечислять ежеквартально и/или ежемесячно. Окончательный расчёт налога на прибыль производится с учётом уплаченных авансовых платежей.

С 1.11.2017 г. увеличились размеры штрафов за несвоевременную уплату налога. Это отражено в поправках п.4 ст. 75 НК РФ: за просрочку до 30 дней размер пени составит 1/300 от ставки рефинансирования РФ, если просрочка составляет более 30 дней, то пеня составляет 1/150 ставки.

По закону разрешено платить за третьих лиц.

Система налоговых регистров, предложенная налоговыми органами, состоит из пяти групп. Первые четыре группы регистров предназначены для работы коммерческих организаций[9]:

- регистры промежуточных расчетов;

- регистры учета состояния единицы учета;

- регистры учета хозяйственных операций;

- регистры формирования отчетных данных.

Основная задача регистров первой группы - помочь организации при переходе от одного этапа заполнения регистров налогового учета к другому.

Главная задача регистров второй группы – заключается в том, чтобы собрать сведения об имуществе организации (стоимости основных средств, нематериальных активов, товаров и т.п.). Указывается первоначальная стоимость имущества и ее изменения в течение налогового периода.

Регистры третьей группы включают в себя информацию о поступлении и выбытии активов налогоплательщика. Бухгалтер заполняет их на основании первичных учетных документов организации[10].

Предназначение налоговых регистров четвертой группы состоит в том, чтобы непосредственно переносить данные из этих регистров в налоговую декларацию.

Пятая группа регистров предназначена для учёта целевых средств некоммерческих организаций.

1.2 Особенности налогового учёта по налогу на прибыль

Процедура расчёта доходов и расходов, принятая в налоговом учёте отличается от бухгалтерского. Поэтому в российских организациях принято вести два учёта – бухгалтерский и налоговый[11].

Налоговый учёт можно рассматривать как систему обобщения информации с целью расчёта налоговой базы на основе данных первичных документов[12].

Приказ ФНС России от 19.10.2016 № ММВ-7-3/572 внёс следующие изменения в систему налогового учёта по налогу на прибыль организаций:

- в лист 2 налоговой декларации внесены изменения (добавлены новые строки и изменена формула расчёта самого налога) для отражения нулевых или пониженных ставок по налогу на прибыль, которыми пользуются организации – участники свободной экономической зоны в Крыму, Владивостока и территорий опережающего социально-экономического развития;

- организации обязаны отражать свои вложения в инвестиционные проекты;

- внесён дополнительный раздел для плательщиков торгового сбора (местный налог). По номам ФЗ от 29.11.2014 №382, налог на прибыль может быть уменьшен на уплаченную сумму торгового сбора;

- в налоговой декларации был добавлен раздел, посвящённый алгоритму расчёта прибыли контролируемых иностранных организаций. Причиной является введение поправки в НК РФ главу 34 о контролируемых иностранных организациях и контролирующих лицах. Согласно этой поправки контролирующие лица, являющиеся резидентами РФ обязаны платить налог за управляемую иностранную компанию, функционирующую на территории РФ;

- введены изменения, связанные с симметричными корректировками цен, которые отражены в статье 105.18 НК РФ[13].

Кроме того, в статье 266 НК уточнено понятие «сомнительный долг», под которым теперь понимают любую вовремя непогашенную и необеспеченную (ни поручительством, ни банковской гарантией, ни залогом). Согласно ФЗ № 401 от 30.11.2016 г. Если у организации есть перед контрагентом задолженность перед контрагентом, то только разница по этим обязательствам будет признаваться сомнительным долгом.

Система налогового учета должна обеспечить порядок первичной регистрации фактов хозяйственной деятельности, систематизации указанных фактов (учет доходов и расходов) и формирование показателей налоговой декларации по налогу на прибыль. Из этого следует, что система налогового учета по налогу на прибыль организаций характеризуется строгими вертикальными однонаправленными связями между всеми ее уровнями.

Вертикальные однонаправленные связи в системе налогового учета - это связи между уровнями системы налогового учета по налогу на прибыль, суть которых заключается в том, что данные налогового учета из первичных документов попадают в аналитические регистры налогового учета, где обобщаются, а затем уже обобщенная информация заносится в налоговую декларацию по налогу на прибыль (расчет налоговой базы по налогу на прибыль)[14].

Первый уровень налогового учета по налогу на прибыль составляют формы первичных учетных документов для целей налогового учета по налогу на прибыль, которые налоговым законодательством не установлены. В связи с этим на основании положений ст. 313 НК РФ в качестве первичных учетных документов налогового учета на практике используются первичные учетные документы бухгалтерского учета. При этом первичные документы служат основанием для ведения как бухгалтерского, так и налогового учета.

В соответствии с п. 1 ст. 9 Федерального закона РФ от 21 ноября 1996 №129-ФЗ «О бухгалтерском учете» все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами, которые служат первичными учетными документами. Это означает, что данные о всех хозяйственных операциях, в том числе и данные налогового учета, первоначально фиксируются в первичных учетных документах, а уже затем обобщаются в аналитических регистрах налогового учета[15].

Первичные учетные документы принимаются к налоговому учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, утвержденных Государственным комитетом Российской Федерации по статистике по согласованию с Министерством финансов Российской Федерации и Министерством экономического развития и торговли Российской Федерации[16]. Документы, форма которых не предусмотрена в этих альбомах, должны содержать предусмотренные действующим законодательством обязательные реквизиты, обеспечивающие возможность проверки достоверности сведений, указанных в этих первичных документах, в том числе:

· наименование документа (формы);

· дату составления документа;

· при оформлении документа от имени:

а) юридических лиц - наименование организации, от имени которой составлен документ, ее ИНН;

б) индивидуальных предпринимателей - фамилию, имя, отчество, номер и дату выдачи документа о государственной регистрации физического лица в качестве индивидуального предпринимателя, ИНН;

в) физических лиц - фамилию, имя, отчество, наименование и данные документа, удостоверяющего личность, адрес места жительства, ИНН, если он имеется[17];

· содержание хозяйственной операции;

· измерители хозяйственной операции в натуральном и денежном выражении;

· наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления (для юридических лиц);

· личные подписи указанных лиц и их расшифровки, включая случаи создания документов с применением средств вычислительной техники.

В некоторых случаях для целей налогового учета по налогу на прибыль организаций форму первичных учетных документов дополняют необходимыми для целей налогообложения реквизитами, что разрешено Порядком применения унифицированных форм первичной учетной документации. При этом все реквизиты утвержденных Госкомстатом России унифицированных форм первичной учетной документации остаются без изменения (включая код, номер формы, наименование документа), то есть удаление отдельных реквизитов из унифицированных форм не допускается.

Например, инвентарная карточка учета основных средств (типовая межотраслевая форма № ОС-6) на практике для целей исчисления налога на прибыль организаций дополняется следующими графами:

· амортизационная группа;

· срок службы для целей налогового учета;

· норма амортизации для целей налогового учета;

· сумма начисленной амортизации для целей налогового учета;

· иными необходимыми графами[18].

Таким образом, налог на прибыль организаций исчисляется на основании данных первичных документов, составляющих первый уровень системы налогового учета. На этом уровне происходит первоначальное отражение данных всех хозяйственных операций конкретного налогоплательщика по налогу на прибыль организаций.

Второй уровень налогового учета по налогу на прибыль организаций регламентирован действующим налоговым законодательством более детально. Согласно ст. 314 НК РФ аналитические регистры налогового учета - сводные формы систематизации данных налогового учета за отчетный (налоговый) период, сгруппированных в соответствии с требованиями настоящей главы, без распределения (отражения) по счетам бухгалтерского учета[19].

Аналитические регистры налогового учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, аналитических данных налогового учета для дальнейшего отражения в расчете налоговой базы по налогу на прибыль организаций. В аналитических регистрах налогового учета данные налогового учета из первичных учетных документов накапливаются и обобщаются по группам доходов и расходов.

Регистры налогового учета ведутся в виде специальных форм на бумажных носителях, в электронном виде на любых машинных носителях. При этом формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налогоплательщиком самостоятельно и устанавливаются приложениями к учетной политике организации для целей налогообложения[20].

Однако на основании ст. 313 НК РФ к формам аналитических регистров налогового учета существует ряд требований. Так, формы аналитических регистров налогового учета для определения налоговой базы, являющиеся документами налогового учета, в обязательном порядке должны содержать следующие реквизиты:

· наименование регистра;

· период (дату) составления;

· измерители операции в натуральном (если это возможно) и в

денежном выражении;

· наименование операций хозяйственных, учитывающих порядок формирования налоговой базы по налогу на прибыль;

· подпись (расшифровку подписи) лица, ответственного за составление указанных регистров[21].

Во всем остальном налогоплательщики полностью самостоятельны при установлении форм аналитических регистров налогового учета.

Данные налогового учета - это показатели, которые учитываются в разработочных таблицах, справках бухгалтера и иных документах налогоплательщика, группирующих информацию об объектах налогообложения. Формирование данных налогового учета предполагает непрерывность отражения в хронологическом порядке объектов учета для целей налогообложения (в том числе операций, результаты которых учитываются в нескольких отчетных периодах либо переносятся на ряд лет).

При этом аналитический учет данных должен быть так организован налогоплательщиком, чтобы он раскрывал порядок формирования налоговой базы.

Налоговыми органами разработана и предложена система аналитических регистров налогового учета, которые группируются следующим образом:

1) группа регистров промежуточных расчетов, которые предназначены для отражения и хранения информации о порядке проведения налогоплательщиком расчетов промежуточных показателей, необходимых для формирования налоговой базы в порядке, предусмотренном главой НК РФ. При этом под промежуточными показателями понимаются показатели, для которых не предусмотрено соответствующих отдельных строк в декларации, то есть значения этих показателей хоть и участвуют в формировании отчетных данных, но не в полном объеме через специальные расчеты или в составе обобщающего показателя[22].

Показатели регистров данной группы должны в полном объеме отразить все этапы проведения промежуточных расчетов и величину всех показателей, участвующих в расчете. К ним относятся:

· регистр-расчет формирования стоимости объекта учета;

· регистр-расчет учета амортизации нематериальных активов;

· регистр-расчет стоимости списанных товаров по методу ФИФО (ЛИФО);

· регистр-расчет стоимости сырья и материалов, списанных в отчетном периоде;

· регистр учета сомнительной и безнадежной дебиторской задолженности по результатам инвентаризации на отчетную дату[23];

· регистр-расчет резерва сомнительных долгов текущего отчетного (налогового) периода;

· регистр учета кредиторской задолженности по результатам инвентаризации на отчетную дату;

· регистр учета расходов по добровольному страхованию работников;

· регистр-расчет расходов на ремонт, учитываемых в текущем и будущих периодах;

· регистр учета внереализационных расходов по операциям уступки прав требования, относящихся к будущим периодам;

· другие аналитические регистры налогового учета

· группа регистров учета состояния единицы налогового учета

Эти регистры являются источником систематизированной информации о состоянии показателей объекта учета, информация о которых используется более одного отчетного (налогового) периода. Ведение этих регистров должно обеспечить отражение информации о состоянии объекта учета на каждую текущую дату и изменении состояния объектов налогового учета во времени. Содержащаяся в регистрах информация о величине показателей используется для формирования суммы расходов, подлежащих учету в составе того или иного элемента затрат в текущем отчетном периоде. К ним относятся[24]:

· регистр информации об объекте основных средств;

· регистр информации об объекте нематериальных активов;

· регистр информации о приобретенных партиях товаров, учитываемых по методу ФИФО (ЛИФО);

· регистр учета расходов будущих периодов;

· регистр аналитического учета операций по движению дебиторской задолженности;

· регистр учета операций по движению кредиторской задолженности;

· регистр учета расчетов с бюджетом;

· регистр учета расчетов по штрафным санкциям;

· другие аналитические регистры налогового учета

3) группа регистров учета хозяйственных операций

Эти регистры являются источником систематизированной информации о проводимых организацией операциях, которые тем или иным образом влияют на величину налоговой базы в текущем или будущих периодах. Перечень регистров включает все основные операции, связанные с утратой или получением права собственности на объекты гражданских прав (имущество, в том числе деньги, работы, услуги права) по сделкам с третьими лицами. К ним относятся:

· регистр учета операций приобретения имущества (работ, услуг, прав);

· регистр учета операций выбытия имущества (работ, услуг, прав);

· регистр учета поступлений денежных средств;

· регистр учета расхода денежных средств;

· регистр учета сумм начисленных штрафных санкций;

· регистр учета расходов на оплату труда;

· регистр учета начисления налогов, включаемых в состав расходов

4) группа регистров формирования отчетных данных.[25]

Ведение регистров формирования отчетных данных обеспечивает информацией о порядке получения значений конкретных строк налоговой декларации. Обобщающим признаком для всех вышеперечисленных регистров является формирование в них конечных данных налоговой отчетности. Одновременно в этих регистрах как результат расчетов выявляется и систематизируется и иная информация, переносимая в регистры учета состояния единицы налогового учета или регистры промежуточных расчетов. К ним относятся:

· регистр-расчет учета амортизации основных средств;

· регистр-расчет стоимости товаров, списанных (реализованных) в отчетном периоде;

· регистр учета прочих расходов текущего периода;

· регистр-расчет финансовый результат от реализации амортизируемого имущества;

· регистр-расчет учета остатка транспортных расходов;

· регистр учета внереализационных расходов;

· регистр учета доходов текущего периода;

· другие аналитические регистры налогового учета

5) группа регистров учета целевых средств некоммерческими организациями

Эти регистры используются только некоммерческими организациями для отражения операций по поступлению и использованию целевых средств. Они состоят из:

· регистра учета поступлений целевых средств;

· регистра учета использования целевых поступлений;

· регистра учета целевых средств, использованных не по целевому назначению[26].

Содержание указанной системы аналитических регистров налогового учета, показывает, что эта система предназначена только для предприятий, использующих метод начисления для определения доходов и расходов.

При этом, она не лишена ряда других недостатков и слишком объемна для практического применения для организации налогового учета на средних

и небольших предприятиях.

Реальный практический интерес для предприятий малого и среднего бизнеса представляет система аналитических налоговых регистров, которая предусматривает только два аналитических регистра - регистр доходов и регистр расходов:

При этом регистр доходов включает в себя такие показатели как: дата операции, хозяйственная операция, вид дохода, дата оплаты, документ оплаты, дата передачи товаров, выполнения работ, оказания услуг, документ передачи товаров, выполнения работ, оказания услуг, сумма хозяйственной операции (без НДС).

Соответственно регистр расходов включает в себя аналогичные показатели, в том числе: дата операции, хозяйственная операция, вид расходов, дата оплаты, документ оплаты, дата начисления расхода (для сырья, материалов - дата списания в производство, для прочих расходов (материальных, на оплату труда, процентов, услуг, на уплату налогов и сборов) - дата погашения задолженности, для амортизации - дата начисления), документ начисления расхода (для сырья, материалов – акт списания в производство, для расходов на оплату труда - расчетная ведомость и т. д.), фактическая сумма произведенного расхода[27].

Таким образом, налог на прибыль организаций исчисляется на основе данных аналитических налоговых регистров, составляющие второй уровень системы налогового учета. На этом уровне происходит накопление, обобщение и систематизация данных налогового учета по объектам налогообложения налогом на прибыль организаций, полученных из первичных учетных документов[28].

Третьим уровнем налогового учета является уровень налоговой декларации по налогу на прибыль организаций (уровень расчета налоговой базы по налогу на прибыль). Понятия налоговая декларация и расчет налоговой базы по налогу на прибыль для целей налогового учета идентичны по своему смысловому содержанию, так как налоговая декларация содержит в себе все показатели, установленные в качестве обязательных для расчета налоговой базы, поэтому такая декларация полностью заменяет собой расчет налоговой базы для целей налогового учета.

1.3 Аналитические регистры по налогу на прибыль

Основанием для определения налоговой базы служат налоговые регистры. В бухгалтерском учёте они могут различаться в зависимости от первичных документов, которые служат им основанием и иметь различную форму (текстовую или табличную). Но в налоговом учёте регистры являются обязательными реквизитами. Согласно ст. 313 НК РФ они должны включать в себя следующие элементы:

- наименование регистра;

- дату составления регистра;

- денежные и натуральные (если возможно) характеристики операции;

- наименование объекта налогового учёта или название соответствующих хозяйственных операций;

- подпись лица, ответственного за ведение налогового учёта и расшифровку подписи[29].

Приведём пример формы налогового регистра (таблица 1).

Таблица 1 – Форма налогового регистра по учёту налога на прибыль организаций

|

Дата составления |

Отчетный (налоговый) период |

||

Регистр налогового учета (РНУ)«Доходы от реализации» |

|

Наименование дохода |

Наименование счета (бухгалтерского/ налогового учета) |

Сумма, руб. |

|

Выручка от реализации всего |

||

|

в том числе |

||

|

Выручка от реализации продукции собственного производства |

90 |

|

|

Выручка от реализации покупных товаров |

90 |

|

|

Выручка от реализации прочего имущества |

91 |

|

|

ИТОГО стр. 010 прил. 1 к листу 2 |

||

|

ИТОГО доходов от реализации (стр. 040 прил. 1 к листу 02) |

Специалист отдела налогового учета и отчетности Станис /Станис Г.Э../

Формы налоговых регистров доходные и расходные, которые наиболее часто применяются представлены в Приложении. Согласно ст.314 НК РФ регистры налогового учёта должны составляться непрерывно в порядке хронологии и на основании первичной документации. Неприемлемо вести налоговый учёт беспорядочно, с пропусками или изъятиями документации. Ошибки в регистрах могут исправляться только на соответствующих основаниях, при этом исправляющих ставит дату и свою подпись[30].

Отметим, что для подтверждения записей в налоговом учёте могут быть использованы бухгалтерские первичные документы.

Информация, которая отражается в регистрах налогового учёта представляет собой налоговую тайну, за разглашение которой предусмотрена уголовная и административная ответственность[31].

В случае, если организация получила прибыль (результат финансово-хозяйственной деятельности положительный) она заполняет, как минимум, 2 налоговых регистра: по доходам и по расходам. В доходной части учитывается вся сумма реализованной продукции.

Многие специалисты по ведению налогового учёта испытывают затруднения при определении размера расходов.

Данные налогового учета по налогу на прибыль организаций должны отражать:

- порядок формирования суммы доходов и расходов;

- порядок определения доли расходов, учитываемых для целей

налогообложения в текущем налоговом (отчетном) периоде;

- сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах;

- порядок формирования сумм создаваемых резервов;

- сумму задолженности по расчетам с бюджетом по налогу на прибыль.

Подтверждением данных налогового учета по налогу на прибыль организаций на основании ст. 313 НК РФ являются первичные учетные документы (включая справку бухгалтера), аналитические регистры налогового учета и расчет налоговой базы[32].

Эти три группы документов составляют систему налогового учета по налогу на прибыль организаций, структура которой является трехуровневой:

- уровень первичных учетных документов (включая справку бухгалтера);

- уровень аналитических регистров налогового учета;

- уровень налоговой декларации (расчета налоговой базы по налогу на прибыль).

Аналитические регистры налогового учёта представляют собой журналы, ведомости, таблицы, служащие для формирования налоговой базы по налогу на прибыль организаций.

Налогоплательщик может сам не разрабатывать регистры налогового учёта, а использовать их формы в рекомендациях МНС России от 19.12.2001 г. В противном случае, он будет нести ответственность по ст. 120 НК РФ за отсутствие налоговых регистров.

Подведём итог первой главы курсовой работы. Регистры налогового учёта разрабатываются самими налогоплательщиками, но они должны содержать обязательные реквизиты, предусмотренные НК РФ.

2. Аналитический учёт налога на прибыль в ООО «Подшипник»

2.1 Общая характеристика ООО «Подшипник»

Тема «Аналитические регистры по налогу на прибыль» рассмотрена на базе предприятия ООО «Подшипник», расположенного по адресу: г. Тамбов, ул. Московская, 23 а.

Директор предприятия – Баженов Игорь Александрович.

Предприятие реализует подшипники и съёмники подшипников, предназначенные для тракторов, автобусов, автомобилей, кондиционеров. Кроме того, ООО «Подшипник» реализует уплотнители, резиновые ремни, цепи, стопорные кольца, перчатки, рукавицы, насосы, угольники, звенья для цепей, тройники и т.п.[33]

Несмотря на рост себестоимости на 12,61%, прирост объёмов чистой прибыли составил 1005 тысяч рублей или 15,12 % от уровня 2015 года. Однако прибыли от продаж, равно как и выручка возросли в меньшем объёме чем себестоимость. Увеличились прочие расходы. Приведём таблицу, где рассчитаем абсолютные и относительные показатели состояния и динамики имущества ООО «Подшипник».

Таблица 2 – Анализ изменений отдельных статей баланса (имущества)[34]

|

Наименование показателя |

Сумма, тыс. руб. |

Удельный вес % |

Изменение |

|||||

|

на 2016г |

на 2015г |

2016 |

2015 |

Сумма т.р. |

Удельный вес % |

В% к сумме на 2015 |

В% к изменению итога |

|

|

Основные средства |

2390 |

2472 |

8,04 |

11,22 |

-82 |

3,32 |

96,68 |

1,06 |

|

Доходные вложения в материальные ценности |

5 |

0,02 |

0,00 |

5 |

0,06 |

|||

|

Дебиторская задолженность |

11495 |

7759 |

38,65 |

35,22 |

3736 |

48,15 |

148,15 |

48,46 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

15660 |

11170 |

52,66 |

50,71 |

4490 |

40,20 |

140,20 |

58,24 |

|

Денежные средства и денежные эквиваленты |

189 |

628 |

0,64 |

2,85 |

-439 |

69,90 |

30,10 |

-5,69 |

|

БАЛАНС |

29739 |

22029 |

100 |

100 |

7710 |

35 |

135 |

100 |

Причиной роста себестоимости, выручки являются инфляционные процессы. Причём из-за высокой конкуренции и характера продукта нецелесообразно увеличивать цену соразмерно себестоимости, так как это приведёт к потере части рынка.

Финансовый результат (прибыль) оказывает влияние на структуру капитала предприятия. Оценим это влияние по данным ООО «Подшипник».

По данным таблицы можно сделать следующие выводы:

- наибольшую долю в имуществе предприятия занимают финансовые вложения и дебеторская задолженность;

- основные средства за последний год сократились более, чем на 3%;

- в 1,8 раз возросла дебеторская задолженность;

- денежные средства сократились почти в 4 раза.

Таким образом, можно сделать вывод о проведении организацией оптимизации размера денежных ресурсов.

Рассмотрим абсолютные и относительные показатели источников формирования имущества, то есть – пассива.

Таблица 3 - Анализ источников формирования имущества

|

Наименование показателя |

Сумма, тыс. руб. |

Удельный вес % |

Изменение |

|||||

|---|---|---|---|---|---|---|---|---|

|

на 2016г |

на 2015 г. |

2016 |

2015 |

Сумма т.р. |

Удельный вес % |

В% к сумме на 2015 |

В% к изменению итога |

|

|

Уставный капитал (складочный капитал, |

240 |

240 |

0,81 |

1,09 |

0 |

0 |

100 |

0 |

|

Нераспределенная прибыль (непокрытый |

27053 |

19899 |

90,97 |

90,33 |

7154 |

35,95 |

135,95 |

92,79 |

|

Заемные средства |

150 |

441 |

0,50 |

2,00 |

-291 |

65,99 |

34,01 |

-3,77 |

|

Кредиторская задолженность |

2296 |

1949 |

7,72 |

8,85 |

347 |

17,80 |

117,80 |

4,50 |

|

БАЛАНС |

29739 |

22029 |

100 |

100 |

7710 |

35 |

135 |

100 |

Как видно из таблицы:

- основным источником формирования имущества является нераспределённая прибыль;

- нераспределённая прибыль ООО «Подшипник» увеличилась, но темпы роста, фактически, не превысили рост итога баланса;

- на 18% увеличилась кредиторская задолженность;

- сократился размер заёмных средств (ООО «Подшипник» покрыл большую часть своих обязательств.

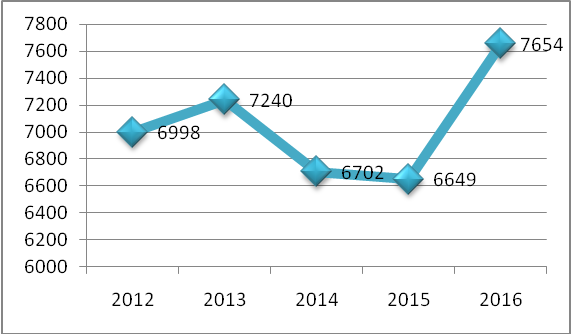

Обратимся к динамике чистой прибыли ООО «Подшипник» за последние 5 лет и валового дохода – как основного структурного элемента финансового результата предприятия.

Рисунок Чистая прибыль ООО «Подшипник», тыс. руб.

Как видно из рисунка пиками роста являются 2013 и 2016 гг. Особенно за последний отчётный период (2016г.) чистая прибыль резко возросла во многом это объясняется появлением крупных заказов со стороны Управления Липецкой области и Департамента экономического развития администрации г.Липецка.

Если финансовый результат является абсолютным показателем эффективности финансовой деятельности, то рентабельность, ликвидность и деловая активность – относительными. Как уже было указано все эти коэффициенты можно определить исходя из данных бухгалтерской отчётности, а именно по формам 1 и 2.

Проанализируем динамику объёмов заёмного капитала и представим полученные результаты в виде сравнительной таблицы.

Таблица 4 - Показатели рентабельности ООО «Подшипник», %

|

Коэффициент рентабельности |

2016 г. |

2015 г |

изменение |

|

Рентабельность активов |

25,73 |

30,18 |

-4,45 |

|

Рентабельность собственного капитала |

28,04 |

33,86 |

-5,82 |

|

Рентабельность продаж |

36,76 |

37,44 |

-0,68 |

|

Рентабельность производственной деятельности |

58,04 |

59,85 |

-1,81 |

|

Общий показатель рентабельности предпринимательской деятельности |

52,75 |

51,60 |

1,15 |

Кроме общего показателя рентабельности, все прочие показатели рентабельности сократились. Особенно упал показатель рентабельности собственного капитала (на 5,85пт.). То есть можно сделать вывод что предприятие во многом себя обеспечивает не за счёт основной деятельности, а за счёт финансовых вложений.

Собственный капитал ООО «Подшипник» в 2014г. составлял 12990 тыс. руб., в 2015г. – 19639 тыс. руб., в 2016г. – 27293 тыс. руб. Заёмный капитал представлен только краткосрочными обязательствами, он также увеличился в 2015г. по сравнению с 2014г., что во многом связано с инфляционными процессами, но меньшими темпами чем собственный, а за 2016г., наоборот, значительно сократился.. В 2014г. заёмный капитал составлял 2370 тыс. руб., в 2015г. – 2390 тыс. руб., в 2016г. – 2296 тыс. руб.

2.2 Налоговый учёт прибыли ООО «Подшипник»

Выручка определяется исходя из суммы договоров и по факту отгрузке. Та часть выручка, которая определяется по факту отгрузки не учитывает сам факт оплаты или неоплаты. Бухгалтер берёт сумму оборота по кредиту счёта 90 субсчёта «Выручка» до того как его обнулили на 31 декабря.

Чистую прибыль рассчитывают как: строка 2110 – строка 2120 – строка 2120 – строка 2330 + строка 2340 – строка 2350 – строка 2450. Если бы результат получился со знаком минус, он бы стоял в скобках и назывался убытком.

В 2014г. в ходе аудиторской проверки выявлено, что предприятием на счет 84 «Нераспределенная прибыль (непокрытый убыток)» необоснованно отнесены расходы в сумме руб., произведенные за счет чистой прибыли, остающейся в распоряжении ООО «Подшипник». Согласно Положения по бухгалтерскому учету, данные расходы следует включать в состав внереализационных расходов с последующей корректировкой налогооблагаемой прибыли.

Сопоставим показатели ООО «Подшипник» формы 2 «О финансовых результатах» за 2016 г. в сравнении с предыдущим. Для этого составим сводную таблицу.

Таблица 5 - Прибыль и источники её формирования за 2016 г., в сравнении с предыдущим, тыс. руб. (относительные изменения, %)

|

Показатель |

2016г. |

2015г. |

Абсолютное изменение, тыс. руб. |

Относит. Изменение, % |

|

Выручка |

22932 |

20597 |

2335 |

11,34 |

|

Себестоимость продаж |

-14510 |

-12885 |

-1625 |

12,61 |

|

Валовая прибыль (убыток) |

8422 |

7712 |

710 |

9,21 |

|

Прибыль (убыток) от продаж |

8422 |

7712 |

710 |

9,21 |

|

Проценты к получению |

275 |

401 |

-126 |

31,42 |

|

Проценты к уплате |

0 |

-490 |

490 |

100,00 |

|

Прочие доходы |

0 |

16 |

-16 |

100,00 |

|

Прочие расходы |

-424 |

-347 |

-77 |

22,19 |

|

Прибыль (убыток) до налогообложения |

8273 |

7292 |

981 |

13,45 |

|

Текущий налог на прибыль |

-619 |

-643 |

24 |

3,73 |

|

Чистая прибыль (убыток) |

7654 |

6649 |

1005 |

15,12 |

Рассмотрим элементы техники введения налогового учёта в ООО «Подшипник».

Для целей налогового учета по налогу на прибыль в ООО «Подшипник» форму первичных учетных документов дополнена иными данными, что разрешено законодательно.

Так, инвентарная карточка учета основных средств на практике для целей исчисления налога на прибыль организаций дополняется следующими графами:

- амортизационная группа;

- срок службы для целей налогового учета;

- норма амортизации для целей налогового учета;

- сумма начисленной амортизации для целей налогового учета;

- иными необходимыми графами.

Таким образом, налог на прибыль организаций исчисляется на основании данных первичных документов, составляющих первый уровень системы налогового учета. На этом уровне происходит первоначальное отражение данных всех хозяйственных операций конкретного налогоплательщика по налогу на прибыль организаций.

2.3 Ошибки, допускаемые бухгалтером при расчёте налога на прибыль

За анализируемый период (с 2011 до 2016г) можно отметить следующие ошибки ООО «Подшипник», касающиеся полноты и правильности ведения регистров по налогу на прибыль в налоговом учёте.

1. В 2014г. ООО «Подшипник» отразило выручку кассовым методом, то есть выручку отразили в учёте после поступления оплаты от покупателя, а не в момент перехода прав собственности. При этом совокупная выручка за предыдущие четыре квартала составляла более 1 млн. руб. (1 947 тыс. руб.). и таким образом, бухгалтер нарушил правила ведения налогового учёта.

2. В 2014г. предприятие начало применять одновременно кассовый метод и метод начисления, хотя метод отражения нельзя было менять в течение календарного года и, кроме того, изменение метода не было отражено в учётной политике «Подшипник».

3. В 2015г. «Подшипник « реализовало одно из своих складских помещений. Хозяйственная операция в налоговом регистре отражена дате акта передачи, а не по дате внесения соответствующей записи в Единый государственный реестр, что является нарушением.

Опишем действия бухгалтера после того, как он обнаружил погрешности. После того, как бухгалтер обнаружила ошибки в налоговом расчете по налогу на прибыль, она должна представить в налоговые органы уточненную налоговую декларацию, которая содержала все сведения старой декларации с изменениями и дополнениями.

Уточнённая декларация была сформирована в двух экземплярах – для налогового органа и самой организации.

Само заявление было сформирована в свободной форме, там указывались:

– реквизиты налогового органа;

– сведения об организации;

– налог, по которому организация представляет уточненный расчет;

– период, за который производится перерасчет налоговых обязательств в связи с обнаруженной ошибкой;

– номер и дату платежного документа, на основании которого погашена недоимка по этому налогу, возникшая в результате его пересчета;

– подпись руководителя организации и главного бухгалтера с расшифровкой.

2.4 Рекомендации по оптимизации учёта налога на прибыль и его налоговой базы

Сложности ведения налогового учёта ООО «Подшипник», как и на многих других предприятиях, заключается в необходимости разрабатывать и заполнять различные регистры. Для приближения налогового учёта к бухгалтерскому можно предложить включить в налоговые регистры (разработанную форму) ссылки на строки бухгалтерской декларации.

Кроме того, учитывая высокие риски системы внутреннего контроля (большую текучесть специалистов бухгалтерского учёта и относительно высокое количество допускаемых ошибок ведения налогового учёта) можно предложить заключить договор на оказание услуг аутсорсинга. Это позволит не допустить изъятие документации, которую «Подшипник» не желал бы предоставлять и значительно повысит качество налогового учёта.

Можно предложить заключать договора со специализированными компаниями на хранение складского имущества. Это позволит снизить расходы по выплате социальных взносов (ст. 58 ФЗ 212 «О страховых взносах») и оптимизировать, то есть снизить сам налог на прибыль.

ООО «Подшипник» может создать резерв под ремонт основных средств. В настоящее время организация действу согласно ст. 260 п. 1 НК РФ списывает фактические затраты в тот период, когда они действительно произведены. После создания этого резерва «Подшипник» сможет включать в резерв расходы, которые она планирует относительно ремонта основных средств в конце каждого квартала (ООО «Подшипник» перечисляет авансовые платежи по налогу на прибыль поквартально).

Также ООО «Подшипник» следует создать резервы по сомнительным долгам (руководствуясь ст. 266 п.1 НК РФ). В этот резерв можно отчислять средства, не превышающие 10% от выручки. Для организации это даст возможность уменьшить налогооблагаемую базу по налогу на прибыль раньше, чем сомнительные долги будут признаны безнадёжными.

Чтобы быстрее списать в расходы приобретённые основные средства следует использовать амортизационную премию Для ООО «Подшипник» это даст возможность уменьшить прибыль 10% если амортизируемые средства относятся к 1,2,8,9 или 10 группе и на 30% сократить налоговую базу, если амортизируемое имущество относится к 3-7 группе.

Таким образом, на примере ООО «Подшипник» были рассмотрены ошибки, связанные с ведением налогового учёта по налогу на прибыль и предложены способы оптимизации самого налогового учёта и снижению налоговой базы, в частности.

Заключение

Подведём итог курсовой работы.

Взимание налога на прибыль регулирует 25 глава НК (Налогового Кодекса) РФ. Это – федеральный прямой налог, взимаемый с прибыли организаций. Прибыль является объектом налогообложения по этому налогу.

Плательщиками налога на прибыль являются российские организации и те, иностранные организации, которые осуществляют свою деятельность на территории РФ через филиалы и представительства.

Доходом признаётся выраженная в денежном или натуральном выражении экономическая выгода, которую можно определить количественно в соответствии с главой 25 НК РФ,

Прибыль организации определяют нарастающим итогом сначала и до конца года. По общему режиму налогообложения размер налоговой ставки установлен в размере 20%. До 2017г. налог на прибыль организаций распределялся следующим образом: 2% направлялось в федеральный бюджет, 18% - в бюджеты субъектов РФ. С 1 января 2017г. 3% поступает в федеральный бюджет, а 17% - в региональный. Налоговым периодом признаётся календарный год.

Система налоговых регистров, предложенная налоговыми органами, состоит из пяти групп. Первые четыре группы регистров предназначены для работы коммерческих организаций:

- регистры промежуточных расчетов;

- регистры учета состояния единицы учета;

- регистры учета хозяйственных операций;

- регистры формирования отчетных данных.

Основная задача регистров первой группы - помочь организации при переходе от одного этапа заполнения регистров налогового учета к другому.

Процедура расчёта доходов и расходов, принятая в налоговом учёте отличается от бухгалтерского. Поэтому в российских организациях принято вести два учёта – бухгалтерский и налоговый.

Основанием для определения налоговой базы служат налоговые регистры. В бухгалтерском учёте они могут различаться в зависимости от первичных документов, которые служат им основанием и иметь различную форму (текстовую или табличную). Но в налоговом учёте регистры являются обязательными реквизитами. Согласно ст. 313 НК РФ они должны включать в себя следующие элементы:

- наименование регистра;

- дату составления регистра;

- денежные и натуральные (если возможно) характеристики операции;

- наименование объекта налогового учёта или название соответствующих хозяйственных операций;

- подпись лица, ответственного за ведение налогового учёта и расшифровку подписи.

Информация, которая отражается в регистрах налогового учёта представляет собой налоговую тайну, за разглашение которой предусмотрена уголовная и административная ответственность. Для подтверждения записей в налоговом учёте могут быть использованы бухгалтерские первичные документы.

Данные налогового учета по налогу на прибыль организаций должны отражать:

- порядок формирования суммы доходов и расходов;

- порядок определения доли расходов, учитываемых для целей

налогообложения в текущем налоговом (отчетном) периоде;

- сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах;

- порядок формирования сумм создаваемых резервов;

- сумму задолженности по расчетам с бюджетом по налогу на прибыль.

Тема «Аналитические регистры по налогу на прибыль» рассмотрена на базе предприятия ООО «Подшипник», расположенного по адресу: г. Тамбов, ул. Московская, 23 а. Предприятие реализует подшипники и съёмники подшипников, предназначенные для тракторов, автобусов, автомобилей, кондиционеров. Кроме того, ООО «Подшипник» реализует уплотнители, резиновые ремни, цепи, стопорные кольца, перчатки, рукавицы, насосы, угольники, звенья для цепей, тройники и т.п.

Выручка определяется исходя из суммы договоров и по факту отгрузке. Та часть выручка, которая определяется по факту отгрузки не учитывает сам факт оплаты или неоплаты. Бухгалтер берёт сумму оборота по кредиту счёта 90 субсчёта «Выручка» до того как его обнулили на 31 декабря.

Чистую прибыль рассчитывают как: строка 2110 – строка 2120 – строка 2120 – строка 2330 + строка 2340 – строка 2350 – строка 2450. Если бы результат получился со знаком минус, он бы стоял в скобках и назывался убытком.

В 2014г. в ходе аудиторской проверки выявлено, что предприятием на счет 84 «Нераспределенная прибыль (непокрытый убыток)» необоснованно отнесены расходы в сумме руб., произведенные за счет чистой прибыли, остающейся в распоряжении ООО «Подшипник». Согласно Положения по бухгалтерскому учету, данные расходы следует включать в состав внереализационных расходов с последующей корректировкой налогооблагаемой прибыли.

За анализируемый период (с 2011 до 2016г) можно отметить следующие ошибки ООО «Подшипник», касающиеся полноты и правильности ведения регистров по налогу на прибыль в налоговом учёте.

1. В 2014г. ООО «Подшипник» отразило выручку кассовым методом, то есть выручку отразили в учёте после поступления оплаты от покупателя, а не в момент перехода прав собственности. При этом совокупная выручка за предыдущие четыре квартала составляла более 1 млн. руб. (1 947 тыс. руб.). и таким образом, бухгалтер нарушил правила ведения налогового учёта.

2. В 2014г. предприятие начало применять одновременно кассовый метод и метод начисления, хотя метод отражения нельзя было менять в течение календарного года и, кроме того, изменение метода не было отражено в учётной политике «Подшипник».

3. В 2015г. «Подшипник « реализовало одно из своих складских помещений. Хозяйственная операция в налоговом регистре отражена дате акта передачи, а не по дате внесения соответствующей записи в Единый государственный реестр, что является нарушением.

Сложности ведения налогового учёта ООО «Подшипник», как и на многих других предприятиях, заключается в необходимости разрабатывать и заполнять различные регистры.

В результате проведённого исследования были предложены следующие пути оптимизации:

- для приближения налогового учёта к бухгалтерскому можно предложить включить в налоговые регистры (разработанную форму) ссылки на строки бухгалтерской декларации;

- учитывая высокие риски системы внутреннего контроля можно предложить заключить договор на оказание услуг аутсорсинга;

- заключать договора со специализированными компаниями на хранение складского имущества;

- создать резерв под ремонт основных средств;

- создать резервы по сомнительным долгам;

- чтобы быстрее списать в расходы приобретённые основные средства следует использовать амортизационную премию.

Список использованных источников:

- Налоговый кодекс Российской Федерации. - М.: Эксмо, 2017. - 624 c.

Юрайт, 2017, 585 c. - Приказ ФНС России от 19.10.2016 N ММВ-7-3/572

Источник: Электронный ресурс. Режим доступа: http://ppt.ru/news/138001 Дата обращения: 20.11.2017 - LEXT-справочник. Налоговый кодекс Российской Федерации. - М.: Эксмо, 2016. - 944 c.

- Александров, И.М. Налоги и налогообложение / И.М. Александров. - М.: Дашков и К, 2017. - 317 c.

- Аналитические налоговые регистры. Электронный ресурс. Режим доступа:https://lawcount.ru/ Дата обращения: 20.11.2017

- Бакина, С.И. Налоговые декларации: заполняем правильно / С.И. Бакина. - М.: Бератор, 2015. - 240 c.

- Бухгалтерский баланс ООО «Подшипник», 2017 г.

- Волков, А.С. Упрощенная система налогообложения: Выбор упрощенки, порядок и особенности применения, формы документов / А.С. Волков. - М.: РИОР, 2017. - 847 c.

- Главкнига. Документы налогового учёта. http://glavkniga.ru

- Гусева, Т.А. Налоговое планирование в предпринимательской деятельности. Правовое регулирование / Т.А. Гусева. - М.: ВолтерсКлувер, 2015. - 432 c.

- Жидкова, Е.Ю. Налоги и налогообложение / Е.Ю. Жидкова. - М.: Эксмо, 2015. - 480 c.

- Захаров Комментарий к налоговому кодексу Российской федерации / Захаров, М.Л. и. - М.: Проспект, 2015. - 720 c.

- Заяц, Н.Е. Теория налогов / Н.Е. Заяц. - М.: Мн: БГЭУ, 2017. - 220 c.

- Зинкович, С. В. Нормируемые расходы. Бухгалтерский и налоговый учет / С.В. Зинкович. - М.: Эксмо, 2015. - 160 c.

- Касьянова, Г. Ю. Реализация. Бухгалтерский и налоговый учет / Г.Ю. Касьянова. - М.: АБАК, 2016. - 232 c..

- Касьянова, Г.Ю. Страховые взносы во внебюджетные фонды / Г.Ю. Касьянова. - М.: Ассоциация бухгалтеров, аудиторов и консультантов (АБАК), 2015. - 528 c.

- Клокова, Н.В. Споры, выигранные у налоговой / Н.В. Клокова. - М.: Горячая линия бухгалтера, 2016. - 260 c.

Корнеева Офшорный мир. Взгляд изнутри / Корнеева, Елена. - М.: Экономика, 2017. - 318 c. - Ключевые прецеденты ФАС Московского округа по налогам за 2009 год. - М.: Тимотиз Паблишинг Раша, 2015. - 512 c.

- Курбангалеева, О.А. Как правильно применять "упрощенку" / О.А. Курбангалеева. - М.: Эксмо, 2015. - 304 c.

- Курноскина, О.Г. Оффшорные компании. Новые схемы налогового планирования / О.Г. Курноскина. - М.: Горячая линия бухгалтера, 2015. - 160 c.

- Мальцман, Б.С. Все налоги / Б.С. Мальцман. - М.: [не указано], 2016. - 308 c.

- Налог на прибыль в 2017 г. Электронный ресурс. Режим доступа: https://nicolbuh.ru/pbu-18-02 Дата обращения: 20.11.2017

Налоговая система России. Учебное пособие / ред. Д.Г. Черник, А.З. Дадашев, и др.. - М.: АКДИ Экономика и жизнь, 2015. - 296 c.- Нестеров, Г. Г. Налоговый учет / Г.Г. Нестеров, А.В. Терзиди. - М.: Рид Групп, 2017. - 304 c.

- Паркинсон, С.Н. Закон и доходы / С.Н. Паркинсон. - М.: Интерконтакт, 2017. - 100 c.

- Регистры налогового учёта налога на прибыль. Электронный ресурс. Режим доступа: http://nalog-nalog.ru

- Рикардо, Давид Начала налогообложения / Давид Рикардо. - М.: Генеральный директор, 2014. - 288 c.

- Родионов, А. Налоговые схемы, за которые посадили Ходорковского / А. Родионов. - М.: Вершина, 2016. - 280 c.

- РРТ. Изменения по налогу на прибыль. Электронный ресурс. Режим доступа: https://nicolbuh.ru/pbu-18-02 Дата обращения: 20.11.2017

- Ставки налога на прибыль в 2017г. Электронный ресурс. Режим доступа: https://www.glavbukh.ru Дата обращения: 20.11.2017

- Суммовые и курсовые разницы: бухгалтерский учет и налогообложение: Практическое руководство / ред. В.В. Семенихина. - М.: Эксмо-Пресс; Издание 2-е, испр. и доп., 2016. - 176 c.

- Толкушкин, А.В. История налогов в России / А.В. Толкушкин. - М.: ЮРИСТЪ, 2015. - 432 c.

- Устав ООО «Подшипник»

- Филина, Ф. Н. Годовой отчет "упрощенца" / Ф.Н. Филина. - М.: ГроссМедиа, РОСБУХ, 2015. - 256 c.

- Филина, Ф. Н. Упрощенная система налогообложения. Ответы на все спорные вопросы / Ф.Н. Филина. - М.: РОСБУХ, ГроссМедиа, 2016. - 232 c.

- Ценообразование и налогообложение / ред. И.К. Салимжанов. - М.: Велби, 2017. - 424 c.

- Шарова, С.В. Таможня. Все пошлины, налоги, сборы и платежи / С.В. Шарова. - М.: Экономика и Финансы, 2017. - 528 c.

- Энциклопедия налоговых ошибок. - М.: Статус-Кво 97, 2015. - 336 c.

ПРИЛОЖЕНИЕ

Налоговые регистры по доходам и расходам

-

Родионов, А. Налоговые схемы, за которые посадили Ходорковского / А. Родионов. - М.: Вершина, 2016, С. 112. ↑

-

Ставки налога на прибыль в 2017г. Электронный ресурс. Режим доступа: https://www.glavbukh.ru Дата обращения: 20.11.2017 ↑

-

Налог на прибыль в 2017 г. Электронный ресурс. Режим доступа: https://nicolbuh.ru/pbu-18-02 Дата обращения: 20.11.2017 ↑

-

Ставки налога на прибыль в 2017г. Электронный ресурс. Режим доступа: https://www.glavbukh.ru Дата обращения: 20.11.2017 ↑

-

РРТ. Изменения по налогу на прибыль. Электронный ресурс. Режим доступа: https://nicolbuh.ru/pbu-18-02 Дата обращения: 20.11.2017 ↑

-

Филина, Ф. Н. Упрощенная система налогообложения. Ответы на все спорные вопросы / Ф.Н. Филина. - М.: РОСБУХ, ГроссМедиа, 2016, С. 54. ↑

-

Волков, А.С. Упрощенная система налогообложения: Выбор упрощенки, порядок и особенности применения, формы документов / А.С. Волков. - М.: РИОР, 2017, С. 112. ↑

-

Главкнига. Документы налогового учёта. http://glavkniga.ru ↑

-

Регистры налогового учёта налога на прибыль. Электронный ресурс. Режим доступа: http://nalog-nalog.ru ↑

-

Аналитические налоговые регистры. Электронный ресурс. Режим доступа:https://lawcount.ru/ Дата обращения: 20.11.2017 ↑

-

Бакина, С.И. Налоговые декларации: заполняем правильно / С.И. Бакина. - М.: Бератор, 2015, С. 87. ↑

-

LEXT-справочник. Налоговый кодекс Российской Федерации. - М.: Эксмо, 2016, С. 112. ↑

-

Налоговая система России. Учебное пособие / ред. Д.Г. Черник, А.З. Дадашев, и др.. - М.: АКДИ Экономика и жизнь, 2015, С. 112. ↑

-

Филина, Ф. Н. Упрощенная система налогообложения. Ответы на все спорные вопросы / Ф.Н. Филина. - М.: РОСБУХ, ГроссМедиа, 2016, С. 109. ↑

-

Главкнига. Документы налогового учёта. http://glavkniga.ru ↑

-

РРТ. Изменения по налогу на прибыль. Электронный ресурс. Режим доступа: https://nicolbuh.ru/pbu-18-02 Дата обращения: 20.11.2017 ↑

-

Гусева, Т.А. Налоговое планирование в предпринимательской деятельности. Правовое регулирование / Т.А. Гусева. - М.: ВолтерсКлувер, 2015, С. 54. ↑

-

Жидкова, Е.Ю. Налоги и налогообложение / Е.Ю. Жидкова. - М.: Эксмо, 2015, С.97. ↑

-

Александров, И.М. Налоги и налогообложение / И.М. Александров. - М.: Дашков и К, 2017, С. 231. ↑

-

Заяц, Н.Е. Теория налогов / Н.Е. Заяц. - М.: Мн: БГЭУ, 2017, С. 112. ↑

-

Корнеева Офшорный мир. Взгляд изнутри / Корнеева, Елена. - М.: Экономика, 2017, С. 91. ↑

-

Захаров Комментарий к налоговому кодексу Российской федерации / Захаров, М.Л. и. - М.: Проспект, 2015, С. 44. ↑

-

Регистры налогового учёта налога на прибыль. Электронный ресурс. Режим доступа: http://nalog-nalog.ru ↑

-

Аналитические налоговые регистры. Электронный ресурс. Режим доступа:https://lawcount.ru/ Дата обращения: 20.11.2017 ↑

-

Мальцман, Б.С. Все налоги / Б.С. Мальцман. - М.: [не указано], 2016, С. 204. ↑

-

Аналитические налоговые регистры. Электронный ресурс. Режим доступа:https://lawcount.ru/ Дата обращения: 20.11.2017 ↑

-

Регистры налогового учёта налога на прибыль. Электронный ресурс. Режим доступа: http://nalog-nalog.ru ↑

-

Налог на прибыль в 2017 г. Электронный ресурс. Режим доступа: https://nicolbuh.ru/pbu-18-02 Дата обращения: 20.11.2017 ↑

-

Налог на прибыль в 2017 г. Электронный ресурс. Режим доступа: https://nicolbuh.ru/pbu-18-02 Дата обращения: 20.11.2017 ↑

-

Аналитические налоговые регистры. Электронный ресурс. Режим доступа:https://lawcount.ru/ Дата обращения: 20.11.2017 ↑

-

Захаров Комментарий к налоговому кодексу Российской федерации / Захаров, М.Л. и. - М.: Проспект, 2015, С. 421. ↑

-

Регистры налогового учёта налога на прибыль. Электронный ресурс. Режим доступа: http://nalog-nalog.ru ↑

-

Устав ООО «Подшипник» ↑

-

Бухгалтерский баланс ООО «Подшипник», 2017г ↑

- Организация страхового дела в РФ, приоритеты развития

- Характеристика культуры обслуживания в гостинице Double Tree by Hilton Moscow – Marina

- Организационная культура и ее роль в современных организациях ООО «Монолитпромстрой»

- Бренд как конкурентное преимущество компании ОАО "Хлебная база №53"

- Общее понятие налогов, их классификация и общая

- Страхование и его роль в развитии экономики России.

- правовое регулирование приватизации государственных и муниципальных предприятий (Прогнозный план (программа приватизации))

- виды юридических лиц (Виды некоммерческих)

- Недействительность сделок»

- Нотариат в современных условиях

- Анализ конкурентов на рынке и определение собственной конкурентоспособности (на примере конкретной организации) ООО «Одежда»

- Язык программирования JAVA.