Акцизы (Теоретические основы налогообложения акцизами)

Содержание:

Введение

В настоящее время, в условиях дефицита бюджета, совершенствование акцизного налогообложения играет важную роль в политике государства, поскольку данный налог оказывает существенное влияние на формирование доходной базы бюджетов Российской Федерации. Также в части администрирования акцизов существует множество проблем, из-за которых государство недополучает доходы в бюджет.

Акцизы, как любой обязательный платеж, выполняют фискальную, регулирующую и контрольную функции. Фискальная функция акцизов весьма актуальна в условиях экономических и политических вызовов. На протяжении всего периода функционирования акцизы занимали достаточно стабильную и значимую долю в доходах консолидированного бюджета Российской Федерации. Действующий механизм акцизного налогообложения является постоянным предметом экономических исследований с целью обоснования и выявления инструментов его эффективности, разработки направлений его совершенствования, что свидетельствует об актуальности избранной темы исследования.

Целью исследования настоящей курсовой работы является исследование фискальной и регулирующей роли акцизов в РФ. Указанная цель определила следующие задачи курсовой работы:

-

- рассмотреть историю акцизного налогообложения в РФ и основные элементы налогообложения акцизов;

- выявить характеристику фискальной и регулирующей функций акцизов на алкогольную и спиртосодержащую продукцию;

- изучить действующий механизм исчисления и особенности взимания акцизов на алкогольную и спиртосодержащую продукцию;

- проанализировать фискальное значение акцизных платежей в бюджете РФ;

- рассмотреть реализацию фискальной и регулирующей составляющих акцизов на опыте зарубежных стран;

- предложить современные направления развития акцизного налогообложения в РФ, совершенствование порядка их исчисления и взимания.

Объектом курсовой исследования выступают акцизы на алкогольную и спиртосодержащую продукцию в РФ.

Предметом исследования является действующий механизм налогообложения акцизами на алкогольную и спиртосодержащую продукцию в России.

Теоретической и методологической базой исследования послужили положения и выводы, содержащиеся в фундаментальных трудах, научных статьях и прикладных разработках отечественных и зарубежных ученых, по проблемам формирования и развития системы взимания акцизов (Андреева В.Д., Алехина С.Н., Баландина А.А., Батяевой А., Белобжецкого И.А., Брызгалина А.В., Бурцева В.В., Вознесенского Э.А., Гаджиева Н.Г., Горбуновой О.Н., Карасевой М.В., Князева В.Г., Козырина А.Н., Кучерова И.И., Павловой Л.П., Панскова В.Г., Пепеляева С.Г., Черника Д.Г., Шаталова С.Д., Шуваловой Е.Б., Юткиной Т.Ф. и других).

Информационной базой исследования послужили законодательные акты РФ, нормативные документы Министерства Финансов РФ, Федеральной налоговой службы РФ, данные форм отчетности налоговых органов, органов государственной статистики РФ.

Инструментально-методический аппарат исследования основан на приемах системного и сравнительного анализа в единстве с методами абстракции, индукции и дедукции. В процессе исследования также использовались методы позитивного и нормативного экономического анализа, и статистической обработки, и обобщения информации.

Последовательность изложения материала основана на соблюдении логической и причинно-следственной связи факторов и элементов исследуемых проблем и объектов. Структурно главы и параграфы работы сформированы таким образом, чтобы в оптимальной форме отразить актуальность, проблематику, основные положения и разработки по теме курсовой работы. Структура курсовой работы состоит из введения, трех глав, заключения и библиографического списка литературы.

1. Теоретические основы налогообложения акцизами

1.1. История акцизного налогообложения в РФ и основные элементы налогообложения акцизов

По мнению специалистов, понятие акциза очень широкое, включает в себя множество разнообразных квалификаций. И так акциз - это налог, который относится к категории федеральных налогов, направляемый на финансирование определенного перечня мероприятий, рассчитываемый налогоплательщиком самостоятельно. Налог относится к категории регулируемых, так как, платежи могут быть направлены в бюджеты разных уровней власти [19, c. 53].

С тех пор как в силу определенных социально-экономических, политических и иных причин индивиды проживают совместно, образуя сообщества, которые называются государствами, такие атрибуты цивилизованного общества, как деньги, финансы, обязательные платежи (налоги, пошлины, сборы, взносы и т.д.) сопровождают человечество через всю его многовековую историю.

Историческое развитие общества, смена эпох и формаций, изменение форм государственного устройства, потребовало от государства, или лиц, выступающих от его имени, необходимости установления территориальных границ, с одновременным определением численности объектов постоянного налогообложения. В дальнейшем, стремясь сохранить контроль над подвластной территорией и обеспечением постоянного поступления обязательных платежей, органы государственной власти, были вынуждены устанавливать некоторый предел максимально допустимых налогов, соблюдая баланс интересов государства и населения [23, c. 29].

Органы публичной власти (как и в нашей стране, так и в других государствах) в целях пополнения государственной казны – прообраза государственного бюджета, устанавливали для населения, как основного субъекта налогообложения, различные виды прямых и косвенных налогов, сборов, пошлин, акцизов и др.

Cо сменой исторических эпох и общественно-политического устройства государства менялась и сама система налогообложения, которая вплоть до XVII века не представляла собой единой целостности. Некоторые конструкции налогов сохранились до сегодняшнего дня практически неизменными, другие трансформировались или были отменены с учётом влияния социально- экономических, исторических, общественных и политических процессов.

Исторически сложилось, что роль косвенного налогообложения была велика на всем протяжении существования налоговой системы. Только исторически косвенные налоги были представлены в России акцизами и пошлинами. Их доля в доходах бюджета доходила до 50 % (табл. 1) [13, c. 106].

Таблица 1

Динамика поступления акцизных сборов в государственный бюджет Российской империи

|

Год |

Косвенные налоги, млн руб. |

Процент из общей суммы доходов, % |

|

1850 |

118,40 |

53,5 |

|

1860 |

182,80 |

60,1 |

|

1870 |

245,05 |

53,8 |

Источник: Федулов, В.Г. Налоговая политика России в условиях кризиса [Текст] / В.Г. Федулов // Актуальные проблемы экономики и права. - 2017. - № 1. - С. 89–95.

К 1917 г. в России система косвенного налогообложения, которая включала акцизы и таможенные налоги, была широко разветвленной. Акцизами облагались спирт, вино, пиво, сахар, дрожжи, чай, табак и табачные изделия, папиросная бумага, гильзы, нефтепродукты, спички.

После 1917 г. первым акцизом было обложение виноградных вин крепостью до 14% (в 1921 г.), в последующем были установлены акцизы с табачных изделий, папиросной бумаги, гильз, зажигательных спичек [13, c. 108].

С 1 июля 1994 г. были введены порядок взимания акцизов в форме продажи марок акцизного сбора, а также обязательная маркировка на алкогольную и табачную продукцию. Данный порядок был введен для того, чтобы полностью обеспечить сбор акцизов и предотвратить нелегальный ввоз и реализацию подакцизных товаров. С 1 января 1995 г. на территории Российской Федерации товары, которые подлежат маркировке и не имеют марок акцизного сбора, запрещены к реализации.

Ставки акцизов включаются в стоимость товаров, поэтому акциз уплачивается фактически не налогоплательщиком, а покупателями определённых видов товаров.

Акцизы устанавливаются напрямую государством, в целях пополнения бюджета за счет сверхдоходов, получаемых фирмой от выпуска высокорентабельных товаров, наряду с выравниванием экономических условий ведения бизнеса. В целях защиты национального рынка, данный вид налога может устанавливаться на импортную продукцию с постоянно регулируемыми ставками, чтобы сохранить привлекательность национального рынка для иностранных инвесторов.

Акцизы регулируются главой 22 «Акцизы» НК РФ, которая была введена в действие с 1 января 2001 года [2]. На наш взгляд, за время применения данной главы НК РФ, а это уже семнадцать лет, вопросов, связанных с администрированием акцизов стало не просто не меньше, а даже их количество увеличилось.

В соответствии со ст. 181 НК РФ акцизами облагаются все виды спирта, спиртосодержащей продукции (растворы, эмульсии, суспензии) с объемной долей этилового спирта более 9%, алкогольная продукция, пиво, табачная продукция, легковые автомобили и мотоциклы мощностью двигателей свыше 150 л.с., дизельное топливо, автомобильный бензин, моторные масла, прямогонный бензин (бензиновые фракции, полученные в результате переработки нефти, угля, другого сырья) [2].

В соответствии с подпунктом 1 пункта 1 статьи 182 НК РФ объектом налогообложения акцизами признаются операции по реализации на территории Российской Федерации лицами произведенных ими подакцизных товаров.

Таким образом, индивидуально безвозмездное, относительно регулярное изъятие государством в свою пользу части ВНД в виде обязательного взноса для формирования денежных фондов (доходов) и составляет экономическую сущность налога. В современном обществе налоги представляют собой инструмент, направленный на нивелирование социальных противоречий и на уменьшение дифференциации в социально-экономическом развитии регионов.

Акциз – налог, который уплачивается при производстве некоторых товаров и является косвенным и федеральным налогом. Таким образом, цель акциза – пополнить государственный бюджет за счет наиболее состоятельно части населения. Тем не менее, на практике акцизами облагаются многие товары массового потребления. В Российской Федерации это алкоголь, табачная продукция, топливо, легковые автомобили, мототранспорт.

1.2. Характеристика фискальной и регулирующей функций акцизов

В классической мировой и российской экономической теории налоги делятся на прямые и косвенные. Косвенные налоги – это налоги на потребление, которые включаются в стоимость товаров и услуг. Носитель и плательщик при косвенном налогообложении не совпадают. Особенности делания налогов на прямые и косвенные детально отражает Приложение 1 [12, c. 12].

Особенность косвенного налогообложения заключается в том, что оно включается в стоимость товаров и услуг и фактически является налогом на потребление. Продавец, реализуя товар, должен исчислить и уплатить налог с реализованного товара, возмещая при этом сумму налога, уплаченного им при приобретении материалов для производства такого товара – он и является плательщиком налога. Покупатель, приобретая товар, уплачивает косвенный налог в цене товара, и если не перепродает его, а потребляет, то не может возместить уплаченную сумму косвенного налога и является носителем налога. Косвенные налоги имеют преимущества, и, прежде всего, это фискальная направленность – при увеличении потребления или повышения цен на подакцизные товары автоматически увеличиваются налоговые поступления по акцизам в бюджет.

Несмотря на явные преимущества, присущие косвенным налогам, для

малообеспеченных слоев населения они зачастую характеризуются как «налоги для бедных», поскольку не учитывают материального состояния реального налогоплательщика. Сам налогоплательщик, зачастую и не догадывается о том, что столь высокая цена на приобретаемый товар – лишь косвенный налог, включаемый в виде надбавки к цене товара.

Косвенные налоги вытекают из хозяйственных актов и оборотов, финансовых операций, целевых сборов [24, c. 51]:

-

- налог на добавленную стоимость;

- акцизы;

- таможенные пошлины.

Многие ученые рассматривают акциз как одну из форм налога на добавленную стоимость. Существует ряд отличительных черт каждого налога, отметим существенные различия данных налогов:

- налог на добавленную стоимость начисляется на несоизмеримо большой круг товаров и услуг, акциз же облагает сбором только определенный вид товаров;

- ставки налога на добавленную стоимость исчисляются по более простой формуле, в отличие от акцизов, там ставки классифицируются сразу по нескольким признакам;

- акциз предполагает наличие реальной платежной нагрузки на бизнес, в части налога на добавленную стоимость ситуация обратная, использую предусмотренные законодательством вычеты фирма сводит к минимуму финансовую нагрузку.

Акцизы составляют значительную часть поступлений денежных средств в казну. Россия во многом переняла опыт многих зарубежных стран и устанавливает ставки акцизов в величине, иногда составляющей десятки процентов от их отпускной стоимости. Нелегальный оборот того или иного вида продукции в стране, является одной из главных причин ввода данных платежей, с помощью них производится мониторинг оборота [21, c. 89].

Регулирующий налоговый механизм

Фун-кции нало-гов

Прин-ципы налогообложе-ния

Став-ки нало-гов

Облагаемая база

Льго-ты

Отде

льные налоги

Объем нало-гового изъя-тия

Механизм исчис-ления и уплаты

Объект воздействия

(состояние экономики, регулирование спроса и предложения, инвестиционный климат, структура накопления и потребления ВВП, состояние доходов и другие элементы рыночной инфраструктуры)

Экономический рост

Рис. 1. Особенности регулирующего налогового механизма

Источник: Петрова, Г.В. Налоговое право. Учебник для вузов [Текст] / Г.В. Петрова. - М.: ИНФРА-М - НОРМА, 2016. - С. 72.

Несмотря на то, что данная налоговая система позволяет в кратчайшие сроки повысить доходы бюджета, она имеет один существенный недостаток. Происходит значительное падение уровня доходов граждан, и, как следствие, сокращается спрос. Ограничение спроса выражается значительной налоговой нагрузкой на бюджеты потребителей, посредством включения косвенных налогов (НДС, акцизов, таможенных пошлин) в цену товаров и услуг. Причем, чем длиннее путь проходит товар от производителя продукции до конечного потребителя, тем выше удельная доля косвенных налогов в цене произведенной продукции, что отрицательно сказывается на дальнейшем покупательной способности населения. Сокращение платежеспособного спроса ведет к снижению уровня потребления, снижение уровня потребления вызывает жесткие условия конкуренции, заставляя производителей наращивать не производительные издержки, что ведет к росту себестоимости продукции, и, как следствие, росту цен, появляется инфляция издержек. В свою очередь, предполагаемый рост цен вызывает у населения инфляционные ожидания, заставляя скупать значительную часть товаров с тем, чтобы как-то сохранить денежные средства [15, c. 48].

В условиях монополизированной экономики сокращение спроса приводит не только к снижению объемов производства, но и росту цен на товары монополистов. Так как в условиях монопольного положения на рынке фирма-монополист не имеет конкурентов, следовательно, может не снижать цены на продукцию, а всего лишь сократить объем производства, снизив тем самым условно переменные издержки и повысив цену, компенсировав удельный рост условно постоянных издержек.

Происходит переход инфляции спроса в инфляцию издержек, затем процесс изменяется, инфляция издержек переходит в инфляцию спроса, и на каждом этапе необходимо применять свои собственные методы борьбы с инфляцией.

Таким образом, можно заключить, что современные акцизы являют пример развития передовой финансовой мысли. Именно акцизы претерпели самые крупные изменения в финансовой практике. Суммарные косвенные налоги приобрели черты налогов прогрессивных и пропорциональных. Аккумуляция косвенных налогов в бюджете и их превалирующий характер в нем, дает возможность перераспределения государством в пользу малообеспеченных слоев населения.

1.3. Действующий механизм исчисления и особенности взимания акцизов

Государственная Дума РФ каждый год проводит повышение акцизов по различным причинам и на определенные товары. Изменения акцизного налогообложения касаются как изменений порядка исчисления по уже существующим подакцизным товарам, так и расширения состава подакцизных товаров.

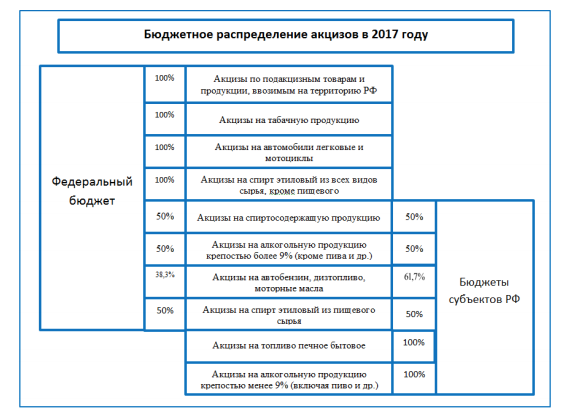

Для повышения эффективности использования бюджетных доходов в нашей стране используют концепцию выравнивания экономических доходов административно-территориальных единиц. Акцизы являются одним из инструментов данного механизма. Порядок распределения акцизов изложен на схеме ниже (рис. 2) [20, c. 74].

По способу построения выделяют следующие виды таможенных ставок [16, c. 68]:

- адвалорная – исчисляется в процентах от стоимости продукции;

- специфическая – имеет фиксированный размер за единицу конкретного товара. Исчисляется путем умножения ставки на исчисленную налоговую базу;

- комбинированная – синтез первого и второго метода. Рассчитывается суммированием акцизов по адвалорной и специфической ставке. Сперва считают акциз по твердой ставке, он равен произведению твердой налоговой ставки и объема реализованных (переданных, ввозимых) подакцизных товаров в натуральном выражении. Потом высчитывается соответствующая адвалорная (в процентах) доля максимальной розничной цены таких товаров. Данные складываются.

Рис. 2. Порядок распределения акцизных платежей по бюджетам

Источник: Гуляева М.А. Последние изменения в области налогообложения: акцизы // «Экономика и социум» 2017. №1(32)

Детально ставки акцизов на алкогольную и спиртосодержащую продукцию отражает Приложение 2 [19, c. 7].

В редакции Федерального закона от 30.09.2013 N 269-ФЗ темп роста налоговых ставок на алкогольную продукцию с объемной долей спирта этилового более 9% в 2015 г. составил - 120% (с 500 руб. за литр безводного спирта до 600 руб.). Стоит отметить, что в 2016 г. налоговые ставки по крепкому алкоголю остались на прежнем уровне. Увеличение налоговых ставок произошло на 6,4% в 2017 г. Федеральную службу по регулированию алкогольного рынка привело к решению оставить на прежнем уровне акциз на алкогольную продукцию с объемной долей этилового спирта более 9%, а также снизить минимальную розничную цену 0,5 л водки с 220 руб. до 185 руб. [23, c. 32]

Благодаря смягчению акцизной политики некоторые производители алкоголя настроены позитивно. Ожидая роста акцизных сборов с производимого в Росси крепкого алкоголя в 2015 г. их размер был ниже на 16,2%, в 2016 г. снизился на 26,7%, в 2017 г. снижение ожидается на 23%. Из-за значительной доли нелегального алкоголя в России: ежегодно бюджет теряет 30 - 50 млрд. руб.

В 2018 году ожидается дополнительное увеличение акцизов на 5%. Повышение акцизов происходит всегда на фоне экономического кризиса, по мнению производителей, в самое неспокойное время для отрасли. Ставки акциза выросли в 4 раза за последние 5 лет, за счет этого снизилась цена на сигареты.

Механизм контроля и взимания косвенных налогов требует большого внимания и существенных расходов со стороны государства. Производство и реализация подакцизных товаров, работа таможенной службы, контроль за уплатой НДС, предотвращение функционирования различных мошеннических схем – это неполный перечень вопросов, которые связаны с непрямым налогообложением [17, c. 81].

В итоге следует отметить, что в разные исторические эпохи основания и цели налоговой политики различались, они трансформировались под влиянием определенных факторов. Современные налоговые системы являются результатом длительного исторического процесса роста налоговых аппетитов государства. Они очень сложны, состоят из нагромождения законодательных актов, административных решений. Помимо сборов в систему входят всевозможные вычеты и льготы. Прямое и косвенное налогообложение имеет свои недостатки и достоинства, однако с ними можно и нужно мириться, так как другой альтернативы в современной экономической модели нет. Акцизы – вид косвенных налогов на товары преимущественно массового потребления. Сумма акциза включается в цену товара и тариф. В настоящее время акцизы применяются во всех странах рыночной экономики.

Для российской экономики – все еще экспортно-ориентированной и сырьевой – сложившаяся внешнеэкономическая ситуация не способствует динамичному развитию. Согласно прогнозам без включения новых факторов падения российская экономика до 2020 г. не сможет выйти на высокие темпы, сохраняя в лучшем случае умеренную поступательную динамику. При таких темпах экономического роста невозможно обеспечить решение задач, стоящих перед страной: модернизацию промышленного производства, преодоление инфраструктурной недостаточности, реформирование социальных институтов, повышение производительности труда, структурную перестройку.

Снижающиеся темпы роста приближают к стагнации, при которой экономическая политика сводится к разрешению противоречий между социальной стабилизацией за счет перенапряжения бюджета и бюджетной стабилизацией за счет сжатия государственных расходов, девальвацией ради спасения платежного баланса и стабилизацией рубля ради борьбы с инфляцией. Такое положение приводит к неустойчивости экономики, снижению инвестиционной мотивации, оттоку капитала и продолжающейся структурной деградации хозяйства. И такие тенденции уже наблюдаются.

2. Анализ акцизных поступлений в налоговых доходах бюджетов и их влияние на темпы экономического роста

2.1. Анализ динамики собираемости акцизных платежей

В настоящее время положение государственного бюджета страны в большей степени зависит от налоговых поступлений, так как налоги являются важнейшей частью формирования доходов государства. Успешное социально-экономическое развитие страны зависит от эффективного управления, которое требует формирования финансовой базы. Последняя в свою очередь формируется главным образом за счет налогов. Налоговые доходы государственного бюджета представляют собой доходы, формируемые за счет поступления налогов.

Вопрос образования налоговых доходов государственного бюджета РФ в настоящее время стоит особенно остро. Положение России в современной экономике не очень стабильно, и обусловлено оно влиянием множества факторов, среди которых снижение мировых цен на нефть, отток капитала, санкции, снижение активности предпринимателей, сокращение платежеспособного спроса со стороны населения.

Остановимся на количественной оценке показателей собираемости акцизных платежей и их роли в налоговых доходах государственного бюджета РФ. Налоговые доходы консолидированного бюджета РФ в 2015 - 2018 гг. отражает таблица 2 [25].

Таблица 2

Краткая информация об исполнении консолидированного бюджета Российской Федерации и государственных внебюджетных фондов за 2015 - 2018 годы, млрд. руб.

|

№ п/п |

Показатель |

2015 |

2016 |

2017 |

2018 (предв. данные) |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Доходы, всего |

26 922,0 |

28 181,5 |

31 046,7 |

36 916,9 |

Продолжение таблицы 2

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1.1. |

Нефтегазовые доходы |

5 862,7 |

4 844,0 |

5 971,9 |

9 017,8 |

|

1.2. |

Не нефтегазовые доходы |

21 059,4 |

23 337,5 |

25 074,8 |

27 899,1 |

Источник: Материалы Федеральной налоговой службы на официальном сайте в Интернете: www.nalog.ru.

Собираемость налогов в 2017 и 2018 гг. в абсолютном значении возрастает, но темпы прироста налоговых доходов в 2017 году сокращаются по сравнению с 2016 годом.

Оценивая роль акцизов в современных условиях, обратимся к таблице 3.

Таблица 3

Поступления по видам налогов в консолидированный бюджет РФ за 2017 - 2018 гг.

|

виды налогов |

млрд. руб. |

||

|---|---|---|---|

|

2017 год |

2018 год |

темп, % |

|

|

НДПИ |

4 130,4 |

6 127,4 |

148,3 |

|

Налог на прибыль |

3 290,0 |

4 100,0 |

124,6 |

|

НДФЛ |

3 251,1 |

3 653,0 |

112,4 |

|

НДС |

3 069,9 |

3 574,6 |

116,4 |

|

Акцизы |

1 521,3 |

1 493,2 |

98,2 |

|

Имущественные налоги |

1 250,3 |

1 396,8 |

111,7 |

Источник: Материалы Федеральной налоговой службы на официальном сайте в Интернете: www.nalog.ru.

Наглядно поступления по видам налогов в консолидированный бюджет РФ за 2017-2018 годы проиллюстрированы на рисунке 3.

Значительная доля поступлений ненефтегазовых доходов в рассматриваемом периоде приходится на налог на добавленную стоимость . Как следует из таблицы 2 за 2018 гг. произошло снижение поступлений акцизов [25].

Рис. 3. Поступления по видам налогов в консолидированный бюджет РФ за 2017-2018 гг., млрд. руб.

Источник: Материалы Федеральной налоговой службы на официальном сайте в Интернете: www.nalog.ru.

Такое снижение может быть вызвано как ростом ставок акцизов, так и инфляционной составляющей. Удельный вес акцизов в структуре налоговых доходов федерального бюджета РФ составил 8,4% в 2016 году, снизил свое значение на 0,7 составив 7,7% в 2017 году, возрос на 1,4 составив 9,1% в 2018 году [23, c. 32].

Как следует из таблицы 4 за 2016 - 2018 гг. произошло увеличение поступлений акцизов. В 2017 году рост собираемости акцизов был не значительный – 7,1 млрд. руб., составив на конец года 527,9 млрд. руб. В 2017 году рост собираемости акцизов составил 104,3 млрд. руб., что позволило собрать на конец года 632,2 млрд. руб.

Таблица 4

Доля акцизов в структуре налогов федерального бюджета РФ за 2016-2018 гг., млрд. рублей

|

Виды налогов |

2016 год |

2017 год |

2018 год |

2017/ 2016 |

2018/ 2017 |

|||

|

млрд. руб. |

Удель ный вес, % |

млрд. руб. |

Удель ный вес, % |

млрд. руб. |

Удель ный вес, % |

Темп прироста, % |

||

|

Всего поступило в федеральный бюджет, из них: |

6214,6 |

100 |

6880,5 |

100 |

6929,1 |

100 |

10,72 |

0,71 |

|

Налог на прибыль |

411,3 |

6,6 |

491,4 |

7,1 |

491 |

7,1 |

19,47 |

-0,08 |

|

НДС |

2181,4 |

35,1 |

2448,3 |

35,6 |

2657,4 |

38,4 |

12,24 |

8,54 |

|

Акцизы |

520,8 |

8,4 |

527,9 |

7,7 |

632,2 |

9,1 |

1,36 |

19,76 |

|

НДПИ |

2858 |

46 |

3160 |

45,9 |

2863,5 |

41,3 |

10,57 |

-9,38 |

|

Остальные налоги и сборы |

243,1 |

3,9 |

252,8 |

3,7 |

285,1 |

4,1 |

3,99 |

12,78 |

Источник: Материалы Федеральной налоговой службы на официальном сайте в Интернете: www.nalog.ru.

Такое повышение может быть вызвано как ростом ставок акцизов, так и инфляционной составляющей. Удельный вес акцизов в структуре налоговых доходов федерального бюджета РФ составил 8,4% в 2016 году, снизил свое значение на 0,7 составив 7,7% в 2017 году, возрос на 1,4 составив 9,1% в 2018 году [25].

Значительный удельный вес в структуре налоговых доходов занимает налог на добычу полезных ископаемых – его доля в структуре составляет 41,3% в 2018 году. Чуть уступает предыдущему налогу НДС – его доля в 2018 году составила 38,4%.

Анализируя таблицу можно отметить, что в 2015 г. правительство Российской Федерации решило не повышать алкогольные акцизы, заморозив ставки до 2017 г. в итоге заморозка акцизных ставок привела к снижение темпов роста поступления средств в бюджет.

2.2. Фискальное значение акцизных платежей в бюджете РФ

Система налогообложения большинства стран состоит из прямых и косвенных налогов. Оба они предназначены для пополнения государственного бюджета, но как показывает практика, ярко выраженную фискальную роль играют все же косвенные отчисления. Косвенное налогообложение – взимание денежных средств с потребителя в процессе использования им его же прибыли (доходов) на рынке товаров и услуг. Особенно важны косвенные налоги в международных документах Всемирной торговой организации, ведь ее деятельность связана с торговлей товарами и услугами. В число косвенных налогов входят налоги с продаж, с оборота, на франчайзинг, на инвентарь и оборудование, акцизы, НДС, гербовые и пограничные сборы и таможенные пошлины. Характерные особенности косвенных налогов заключаются в охвате всех товаров народного потребления и услуг, а преимущества состоят в том, что они быстро поступают в государственный бюджет и обеспечивают соответствующие условия для развития производства и сферы услуг.

В российском бюджете наблюдается существенная зависимость бюджета от НДС и налога на добычу полезных ископаемых, что ведет к нестабильности финансовой системы.

В современной России уровень косвенного налогообложения непомерно выше, чем в европейских станах. На долю косвенных налогов в России приходится около 7 % валового внутреннего продукта страны. Доля косвенных налогов по промышленным товарам составляет 52 %, а по продовольственным – около 30 %. В европейских странах доля косвенных налогов колеблется в пределах от 5 до 25 %. Учитывая структуру потребительских расходов населения за 2015 г., расходы на приобретение продуктов питания составили 42,7 %, а на потребление промышленных товаров и услуг 57,3 %. Общий уровень косвенного налогообложения составляет около 42 % от общего объема доходов граждан. В европейских странах уровень изъятия доходов населения посредством применения косвенных налогов составляет в среднем 10–15 % [23, c. 33].

В итоге следует отметить, что к налогам, вносящим наибольший вклад в формирование налоговых доходов консолидированного бюджета РФ, относятся НДС, НДФЛ и акцизы, при этом доля НДС и акцизов в структуре налоговых доходов в динамике возрастает. В динамике возрастает доля налоговых доходов бюджета субъектов РФ в общих налоговых доходах консолидированного бюджета РФ, что свидетельствует об усилении процесса перераспределения налогов в бюджет субъектов РФ (большая часть собранных налогов «оседает» в бюджете субъектов РФ).

Динамика налоговых доходов за анализируемый период показывает явное преобладание косвенных налогов над прямыми налогами. В 2016 году косвенные налоги превысили прямые на 15 % (1063,2 млрд. руб.), в 2017 году превышение составило 14,2 % (1127 млрд. руб.), а в 2018 году – 16,8 % (1450,2 млрд. руб.). Преобладание косвенных налогов обусловлено, прежде всего, необходимостью укрепления доходной базы бюджета, а также тем, что полнота сбора косвенных налогов заметно выше, чем у прямых налогов. Кроме преобладания косвенных налогов над прямыми налогами, наблюдается их тенденция к росту. В 2018 года, в сравнении с 2016 годом, косвенные налоги выросли на 956,9 млрд. руб. (23,5 %).

2.3. Регулирующее воздействие акцизов на алкогольную и спиртосодержащую продукцию на экономические процессы, порядок применения прав на налоговые вычеты по акцизам

Проанализируем влияние акцизов на алкоголь и алкогольсодержащие продукты, собранные в Российской Федерации, на уровень экономического развития страны или, по крайней мере, для установления экономической стабильности. Если мы рассмотрим влияние акцизов на алкоголь и табачные изделия, его всегда оценивали, как препятствие для потребления этого продукта. Конечно, слишком высокие акцизы на эти товары могут снизить доходы их производителей, что впоследствии может привести к сокращению других налоговых поступлений от этой группы налогоплательщиков. Но, характеризуя акцизы на алкоголь и табачные изделия, следует отметить, что применение разумных ставок намного превышают недостатки. К преимуществам должны относиться: стабильные налоговые поступления в бюджетной системе; охват определенной категории потребителей, что не спровоцирует инфляцию, например, НДС, включая общий охват; сокращение потребления вредных веществ, что положительно сказывается на здоровье населения.

Налоговое законодательство Российской Федерации является одним из источников снижения деловой активности в стране. Неточности и противоречия встречаются в каждой главе Налогового кодекса Российской Федерации. Для их устранения довольно часто приходится обращаться за разъяснениями в контролирующие органы и судебные инстанции, что увеличивает сложность процесса налогового администрирования.

Подобных неточностей и противоречий великое множество и в главе 22 НК РФ «Акцизы». Особенно много вопросов вызывают проблемы, связанные с администрированием алкогольной продукции. В практике администрирования акцизов в отношении алкогольной продукции встречается много вопросов и проблемных моментов, которые не имеют однозначного толкования, а, следовательно, могут служить причиной для снижения налоговых поступлений в бюджет РФ. Одним из самых сложных вопросов является вопрос и применение вычетов и зачетов по акцизам [17, c. 81].

Так одной из проблем при администрировании акцизов в отношении алкогольной продукции является вопрос об акцизах при реализации возвращенной покупателем алкогольной продукции и об учете сумм акцизов для целей налога на прибыль. Пунктом 5 статьи 200 НК РФ предусмотрено, что вычетам подлежат суммы акциза, уплаченные налогоплательщиком, в случае возврата покупателем подакцизных товаров (в том числе возврата в течение гарантийного срока) или отказа от них, за исключением алкогольной и (или) подакцизной спиртосодержащей продукции.

При повторной реализации алкогольной продукции, возвращенной покупателем производителю, возникает объект налогообложения акцизами, несмотря на отсутствие права на вычет акциза, уплаченного при первоначальной реализации такой алкогольной продукции. Что касается учета расходов по налогу на прибыль организаций, то порядок учета сумм акциза в целях налогообложения прибыли организаций определен статьей 199 НК РФ, на основании которой указанные суммы формируют стоимость реализованной продукции.

При частичном возврате поставщику этилового спирта, закупленного покупателем по первичному извещению, наступают последствия, аналогичные предусмотренной в пункте 20 статьи 204 НК РФ ситуации, когда фактическая закупка этилового спирта осуществлена в объеме, меньшем указанного в первичном извещении.

Таким образом, акциз – налог, который уплачивается при производстве некоторых товаров и является косвенным и федеральным налогом. Акцизы регулируются главой 22 «Акцизы» НК РФ, которая была введена в действие с 1 января 2001 года.

Налоговые доходы от акцизов распределяются между федеральным бюджетом и бюджетами субъектов федерации (в зависимости от видов акцизов). За время применения данной главы НК РФ, а это уже восемнадцать лет, вопросов, связанных с администрированием акцизов стало не просто не меньше, а даже их количество увеличилось.

3. Пути совершенствования налогообложения акцизами на алкогольную и спиртосодержащую продукцию в РФ

В современной России уровень косвенного налогообложения непомерно выше, чем в европейских станах. На долю косвенных налогов в России приходится около 7 % валового внутреннего продукта страны. Доля косвенных налогов по промышленным товарам составляет 52 %, а по продовольственным – около 30 %. В европейских странах доля косвенных налогов колеблется в пределах от 5 до 25 % [9, c. 84]. Несмотря на то, что данная налоговая система позволяет в кратчайшие сроки повысить доходы бюджета, она имеет один существенный недостаток. Происходит значительное падение уровня доходов граждан, и, как следствие, сокращается спрос.

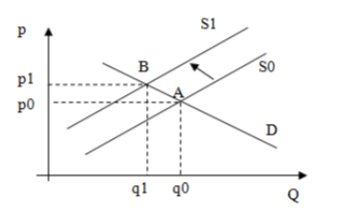

Важным вопросом является то, как именно влияют акцизы налоги на спрос и предложение, а потому и на экономический рост. Косвенный налог фактически перекладывает его уплату на покупателя, несмотря на то, что номинально плательщиком является продавец. Конечный потребитель при оплате продавцу уплачивает и сумму акциза и НДС. Тем не менее, снижение или увеличение ставок косвенных налогов вовсе не влечет к непременному росту цен на товары и услуги. При повышении этих ставок непременно увеличиваются расходы продавца (фактические расходы как уплата в бюджет разницы между начисленным и возмещаемым налогом в случае НДС или всего акциза), так как в бюджет изымается более значительная часть добавочного продукта (рис. 4) [11, c. 243].

Рис. 4. Сдвиг кривой равновесной точки при росте ставки косвенного налога

Источник: Петренко А.С., Гайворонская А.Г. Перспективы развития акцизного налогообложения алкогольной продукции // Инновационная наука. - 2018. - №12-1.

При росте доли изъятия добавочной стоимости в пользу государства линия предложения S0 перемещается на уровень S1, что сдвигает и точку равновесия А, где уже установлен равновесный объем потребления q0 при равновесной цене p0 в положение, обозначенное точкой В (цена становится на уровне p1, увеличенной на акциз, объем – q1 (ниже, чем q0). В результате продавец за проданный товар получает ту же сумму в денежном выражении, но разница между p1 и p0 ему не поступает, она должна быть уплачена государству, изъята из оборота. Это сокращает прибыль продавца, а, следовательно, уменьшает для него возможности расширенного воспроизводства, то есть, ограничивает экономический рост [11, c. 244].

Но такое утверждение справедливо по отношению к товарам с эластичным спросом, когда на рынке есть конкуренция. При низкой эластичности спроса и при монополизации рынка при росте цены на такой товар, при росте ставки косвенного налога, сохранится объем спроса, скорее всего, на том же уровне (например, по коммунальным услугам, электроэнергии и прочим расходам, сократить которые сложно), цена же повысится. Но, фактически увеличивая тем самым расходы на потребление таких товаров и услуг, потребитель будет экономить на других товарах и услугах, снижая объем их потребления из-за ограниченности собственных доходов. Спрос на товары и услуги с большей эластичностью сократится, и рост ставок косвенных налогов по отношению к ним еще более снизят доходы продавцов. То есть, существенное и необоснованное увеличение косвенных налогов приведет к снижению спроса, росту цен на ряд товаров и услуг, негативно повлияет на экономический рост страны.

Именно поэтому в современной научной литературе поднимаются вопросы и об уровне ставок косвенных налогов, и об их доле в ВВП страны, сопоставлении динамики реального ВВП и доли косвенных налогов в нем. Доходы низко обеспеченной категории населения более подвержены влиянию НДС и акцизов через расходы, а у высокодоходной части они подвержены меньше. Отчего, например, при возрастающей регрессивности НДС распределительная функция данного налога может быть названа проблематичной, и даже сведена на нет, как это описывает Ф.Г. Хадианиди. Но и, снижая ставки косвенных налогов, государство не решит эту проблему, так как косвенные налоги, и, особенно, НДС – наиболее значительные для российской бюджетной системы и стабильные налоги, в значительной мере формирующие федеральный бюджет, а акцизы – еще и региональные бюджеты.

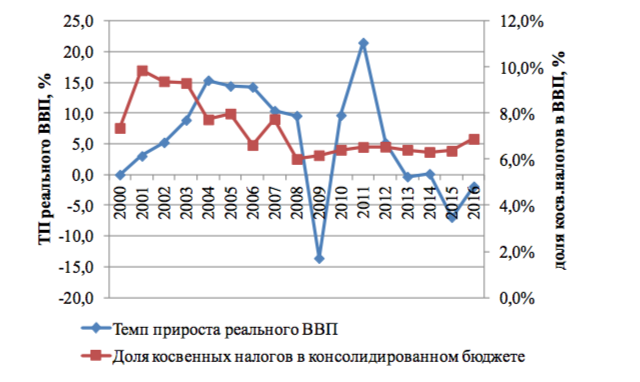

Если проводить анализ корреляции между массивами реального ВВП страны за период 2000-2016 гг., доли косвенных налогов (НДС и акцизов) в консолидированном ВВП (рис. 5) и динамикой цен на энергоносители (в долларах США для сопоставимости), то можно рассчитать показатели корреляции по этим показателям (влияние доли косвенных налогов и цен на энергоносители на реальный ВВП) и выявить, какой из факторов в большей мере влияет на российский ВВП [19, c. 81].

Рис. 5. Динамика реального ВВП России и доля косвенных налогов в ВВП

Источник: Куц О. Д., Кичаева К. В. Акцизы: их влияние на рост цен на товары // Научно-методический электронный журнал «Концепт». – 2017. – Т. 4. – С. 243– 246.

То есть, по данным рисунка 5 видно, что влияние изменения налоговой нагрузки по косвенным налогам имеется, но оно не столь очевидное. И поэтому, чтобы сравнить его с другим общеизвестным фактором экономического роста в России – ценами на энергоносители (нефти) строим корреляционную таблицу влияния двух этих факторов на основе статистических данных (баз Росстата и цен на нефть в справочники Яндекс).

Таким образом, если брать расчет только долю НДС в ВВП, то обратная зависимость может быть определена только как средняя (менее 0,7), а если всех косвенных налогов (включая акцизы) – то высокая (выше 0,7). Но если рассматривать влияние на ВВП стоимости нефти – оно еще более высокое, чем влияние косвенных налогов [18, c. 92].

Таблица 5

Корреляция между массивами реального ВВП, доли косвенных налогов в ВВП и цен на энергоносители

|

Корреляция |

Значение коэффициента корреляции между массивами |

Выводы |

|

Реальный ВВП - налоговая нагрузка (косвенные налоги) |

-0,7937 |

Обратная зависимость, высокая |

|

Реальный ВВП - налоговая нагрузка (только по НДС) |

-0,6871 |

Обратная зависимость, средняя |

|

Реальный ВВП - стоимость нефти |

0,7985 |

Прямая зависимость, высокая |

Источник: Огородникова Е.П. Акцизы и их влияние на рост цен // Аграрный вестник Верхневолжья. - 2017. - № 3 (20). - С. 81-84

Предстоящее обострение бюджетных проблем потребует от реальной налоговой политики не только ужесточения контроля, но и возврата к ряду ранее отмененных мер. Речь идет в первую очередь об отмененном прогрессивном обложении индивидуальных доходов. Конечно, при небольших доходах этот налог, как и любой другой, вызывает эффект замещения и снижает стимулы к труду, однако предположение, что стимулы к труду в этом случае уменьшатся и у людей с высокими доходами, не находит своего подтверждения, т. к. кривая предложения труда в этом случае демонстрирует неэластичность.

В итоге следует отметить, что акцизы, точнее, их ставки, налоговая нагрузка на бизнес и население, связанная с данным косвенным налогом, несомненно, достаточно сильно влияет на экономический рост. Связано это с тем, что государство в большей мере пытается изъять «добавленную стоимость» у бизнеса, с учетом ограниченного спроса со стороны покупателей. Но это не единственный сильно влияющий на ВВП России фактор (влияние цен на энергоресурсы для России, например, сильнее).

ЗАКЛЮЧЕНИЕ

Налогообложение подакцизных товаров регулируется гл. 22 «Акцизы» Налогового кодекса Российской Федерации, в соответствии со ст. 181 которого акцизами облагаются все виды спирта, спиртосодержащей продукции (растворы, эмульсии, суспензии) с объемной долей этилового спирта более 9%, алкогольная продукция, пиво, табачная продукция, легковые автомобили и мотоциклы мощностью двигателей свыше 150 л.с., дизельное топливо, автомобильный бензин, моторные масла, прямогонный бензин (бензиновые фракции, полученные в результате переработки нефти, угля, другого сырья).

Выполняя фискальную функцию, акцизы формируют доходы федерального бюджета и бюджетов субъектов Российской Федерации. В бюджеты субъектов Российской Федерации зачисляются в основном акцизы на нефтепродукты и алкогольную продукцию, ставки по которым в последнее время повышаются по экономическим и социальным причинам.

Ограничение спроса выражается значительной налоговой нагрузкой на бюджеты потребителей, посредством включения косвенных налогов (НДС, акцизов, таможенных пошлин) в цену товаров и услуг. Причем, чем длиннее путь проходит товар от производителя продукции до конечного потребителя, тем выше удельная доля косвенных налогов в цене произведенной продукции, что отрицательно сказывается на дальнейшем покупательной способности населения.

Сокращение платежеспособного спроса ведет к снижению уровня потребления, снижение уровня потребления вызывает жесткие условия конкуренции, заставляя производителей наращивать не производительные издержки, что ведет к росту себестоимости продукции, и, как следствие, росту цен, появляется инфляция издержек. В свою очередь, предполагаемый рост цен вызывает у населения инфляционные ожидания, заставляя скупать значительную часть товаров с тем, чтобы как-то сохранить денежные средства;

По-прежнему много проблем остается с налоговым администрированием. Опыт работы по выявлению и пресечению налоговых преступлений в сфере налогообложения показывает, что необходимо не только вести активную работу по недопущению подобных фактов, но и совершенствовать налоговое законодательство Российской Федерации, устранять противоречия и разногласия между различными нормативными документами.

Список ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Конституция Российской Федерации.

- «Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 № 146-ФЗ.

- «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 № 117-ФЗ.

- Федеральный закон от 06.06.2005 № 58-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации о налогах и сборах».

- Брызгалин, А.В. Виды налоговых правонарушений [Текст] / А.В. Брызгалин. - М.: Налоги и фин. право, 2015. - 352 с.

- Вазарханов, И.С. Институциональное содержание модернизации российских налоговых институтов [Текст] / И.С. Вазарханов // Финансовые исследования: Изд-во Ростовского государственного экономического университета (РИНХ), 2016. – №1(34). – С. 69-74.

- Гашенко, И.В. Некоторые направления реформирования налоговой системы России [Текст] / И.В. Гашенко, З.А. Клюкович // Вестник Ростовского государственного экономического университета (РИНХ). – 2017. – № 37. – С. 268-278.

- Глазьев, С. О стратегии устойчивого развития экономики России [Текст] / С. Глазьев, Г. Фетисов // Экономист. – 2018. – № 1.

- Гуляева М.А. Последние изменения в области налогообложения: акцизы // «Экономика и социум» - 2017. - №1(32)

- Кургузкина, Е.Б. Некоторые объективные признаки налоговых преступлений, совершаемых в форме уклонения от уплаты НДС и налога на прибыль организация [Текст] / Е.Б. Кургузкина, Р.В. Полянский // Вестник Воронежского института МВД России. - 2018. - № 2. - С. 31-37.

- Куц О. Д., Кичаева К. В. Акцизы: их влияние на рост цен на товары // Научно-методический электронный журнал «Концепт». – 2017. – Т. 4. – С. 243– 246.

- Лыкова Л. Н. Налоги и налогообложение в России : учебник / Л. Н. Лыкова. – М. : Дело, 2014. – С. 12.

- Лыкова Л.Н. Налоги и налогообложение: учебник и практикум для академического бакалавриата / Л.Н. Лыкова – М.: Издательство Юрайт, 2015. – 353 с.

- Налоги и налоговое право : учеб. пособие / [под ред. А. В. Брызгалина]. – М. : Аналитика-Пресс, 1998. – С. 32– 43.

- Налоговая политика России : проблемы и перспективы / под ред. И. В. Горского. – М. : Финансы и статистика, 2017. – С. 11.

- Налогообложение физических лиц: учеб. пособие / под ред. проф. Н.И. Малис – М.: Магистр: ИНФРА – М., 2014. - 128 с.

- Огородникова Е.П. Акцизы и их влияние на рост цен // Аграрный вестник Верхневолжья. - 2017. - № 3 (20). - С. 81-84

- Пансков В. Г. Налоги и налогообложение в РФ. Учебник для вузов. 4-е изд., пер. и доп. [Текст] / В. Г. Пансков. - М.: Книжный мир, 2014. - 418 с.

- Петренко А.С., Гайворонская А.Г. Перспективы развития акцизного налогообложения алкогольной продукции // Инновационная наука. - 2018. - №12-1.

- Садыков, Р.М. Эффективность налоговой системы в стимулировании российского предпринимательства [Текст] / Р.М. Садыков // Вестник Казанского государственного аграрного университета. - 2017. - Т. 18. - № 4. - С. 74-77.

- Федулов, В.Г. Налоговая политика России в условиях кризиса [Текст] / В.Г. Федулов // Актуальные проблемы экономики и права. - 2017. - № 1. - С. 89–95.

- Худяков А. И. Основы налогообложения / А. И. Худяков, М. Н. Бродский, Г. М. Бродский. – М. : Европейский дом, 2014. – 432 с.

- Чапкина, Н.А. Состояние и перспективы развития налоговой системы России [Текст] / Н.А. Чапкина, Е.В. Коваленко // Вестник Северо-Восточного государственного университета. - 2018. - № 9. - С. 32-36.

- Черник Д. Г. Налоги / Д. Г. Черник. – М. : Финансы и статистика, 2016. – С. 51–53.

- Материалы Федеральной налоговой службы на официальном сайте в Интернете: www.nalog.ru.

Приложение 1

Классификация налогов

|

№ |

Классификационный признак |

Виды налогов |

Характеристика видов |

|

1 |

2 |

3 |

4 |

|

1 |

По способу взимания |

Прямые |

Налоги, взимаемые с имущества или доходов физических или юридических лиц. |

|

Косвенные |

Налоги на товары и услуги, включаемые в цену товара, то есть это налоги, уплачиваемые потребителями. |

||

|

2 |

По объекту обложения |

Налоги на имущество |

Налоги, объектом обложения которых является имущество (налог на имущество организаций) |

|

Налоги на доходы |

Налоги, объектом обложения которых является доход (НДФЛ) |

||

|

Ресурсные налоги |

Налоги, объектом обложения которых являются какие-либо ресурсы (налог на добычу полезных ископаемых) |

||

|

Налоги на действия |

Налоги, объектом обложения которых являются какие-либо действия в денежной сфере (НДС) |

||

|

3 |

По источникам уплаты |

Налоги, уплачиваемые с выручки |

НДС, акцизы |

|

Налоги, относимые на расходы |

Транспортный налог, налог на имущество |

||

|

Налоги, уплачиваемые за счет налогооблагаемой прибыли |

Налог на прибыль |

||

|

Налоги, уплачиваемые за счет дохода |

НДФЛ |

||

|

4 |

По целевой направленности |

Общие (бюджетные) налоги |

Налоги, предназначенные для образования доходной части бюджета в целом, использующиеся для общегосударственных целей |

|

Специальные (целевые) налоги |

Налоги, которые имеют строгую целевую направленность и закреплены за определенными видами расходов (к примеру, транспортный налог, налог на добычу полезных ископаемых) |

ПРОДОЛЖЕНИЕ ПРИЛОЖЕНИЯ 1

|

1 |

2 |

3 |

4 |

|

5 |

По субъекту обложения |

Налоги, взимаемые с физических лиц |

НДФЛ |

|

Налоги, взимаемые с юридических лиц |

Налог на прибыль |

||

|

Смешанные налоги |

Транспортный налог |

||

|

6 |

По уровню бюджета |

Закрепленные налоги |

Налоги, которые полностью поступают в тот или иной бюджет (земельный налог) |

|

Регулирующие налоги |

Разно уровневые налоги, то есть налоги, поступления от которых распределяются между соответствующими бюджетами. |

||

|

7 |

По принадлежности к уровню управления |

Федеральные |

Налоги первого уровня, которые устанавливаются Налоговым кодексом РФ и обязательны к уплате на всей территории России (НДС, акцизы, НДФЛ, налог на прибыль и пр.) |

|

Региональные |

Налоги второго уровня, которые устанавливаются Налоговым кодексом РФ и законами субъектов РФ о налогах и обязательны к уплате на территориях соответствующих субъектов РФ (транспортный налог, налог на имущество организаций) |

||

|

Местные |

Налоги третьего уровня, которые устанавливаются Налоговым кодексом РФ и нормативными правовыми актами представительных органов муниципальных образований и обязательны к уплате на территориях соответствующих муниципальных образований (земельный налог). |

ПРИЛОЖЕНИЕ 2

Ставки акцизов в 2019 году

|

Подакцизный товар |

Ставки акциза |

|

1 |

2 |

|

Автомобильный бензин класса 5 |

7530 руб./тонну |

|

Прямогонный бензин и бензин, который не соответствует 5-му классу |

10500 руб./тонну |

|

Дизельное топливо |

4150 руб./тонну |

|

Моторные масла |

6000 руб./тонну |

|

Авиакеросин, бензол, параксидол и ортоксилол |

3000 руб./тонну |

|

Печное бытовое топливо |

3000 руб./тонну |

|

Табак трубочный, курительный, жевательный, сосательный, нюхательный, кальянный |

2000 руб./тонну |

|

Сигары |

141 руб. / штуку |

|

Сигариллы (сигарты), бнди и крекет |

2112 руб. / 1000 штук |

|

Сигареты и папиросы |

1250 руб. /1000 штук+ 12% расчетной стоимости |

|

Сидр, пуатье и медовуха, а также вина, произведенные из импортного винограда |

9 руб. / литр |

|

На вина, произведенные из отечественного винограда |

5 руб. / литр |

|

На игристые вина из импортного винограда |

26 руб. / литр |

|

На игристые вина из отечественного винограда |

13 руб. / литр |

|

Для пива с долей спирта от 0,5% до 8,6% |

20 руб. / литр |

|

Для пива с долей спирта свыше 8.6№ |

37 руб. / литр |

|

На алкогольную продукцию с долей этилового спирта до 9% и спиртосодержащую продукцию |

400 руб. / литр |

|

Для алкогольной продукции с долей этилового спирта свыше 9 % |

500 руб. / литр |

|

Для этилового спирта, реализуемого организациями, не уплачивающими авансовый платеж |

102 руб. / литр |

- Принципы приверженцы формирования культуру корпоративной ключевой культуры кредо в организации

- Методы выбора проекта (Теоретические подходы к выбору проекта)

- Налоговые регистры по НДФЛ (Теоретические основы ведения налоговых регистров)

- «Построение организационных структур» .

- Оценка эффективности складского хозяйства ООО «Электроника»

- Сущность и сфера применения виртуальной валюты

- Проблемы, перспективы развития и использования коллективных валют

- Технологий принятия управленческого решения

- Корпоративная культура в организации (Формирование корпоративной культуры и роль руководителя в формировании корпоративной культуры)

- Организация работы бара в ночном клубе (Общая характеристика деятельности ночного бара Dream Bar на рынке услуг индустрии питания)

- Политика регулирования численности персонала в системе стратегического управления кадровым направлением деятельности организации (Кадровая политика организации - основа формирования стратегии управления персоналом)

- СОЦИАЛЬНО-ПСИХОЛОГИЧЕСКИЙ ТРЕНИНГ