Акцизы (Роль, основная цель, функции, виды)

Содержание:

ВВЕДЕНИЕ

Актуальность темы курсовой работы заключается в том, что акцизы выступают довольно значимым источником налоговых поступлений в системе косвенного налогообложения. При этом доля доходов, которые получены от акцизов, более высока на самом первоначальном этапе, благодаря относительной легкости, как их сбора, так и четкому установлению налоговой базы. Доходы бюджета не выступают эластичными в отношении к персональным доходам, и таким образом, бюджетные поступления от них являются стабильными. Отметим и то, что относительная неэластичность акцизов в отношении к доходам вызывает падение относительной значимости акцизных доходов с началом экономического роста.

Сегодня, несомненно, акцизы выступают третьим по величине косвенным налогом после НДС и таможенной пошлины.

Он выступает седьмым по величине налогом в бюджетной системе Российской Федерации после единого социального налога, НДС, налога на доходы физических лиц, таможенной пошлины, а также после налога на прибыль организаций. Наряду с этим данный налог в отличие от иных налогов, которые входят в налоговую систему РФ, функционирует лишь в отношении некоторых, строго оговоренных в законе товаров, именуемых “подакцизными”. В результате довольно высоких ставках обложения акцизы занимают значимое место и играют особенную роль в финансовом состоянии налогоплательщиков, которые производят подакцизную продукцию, согласно точки зрения обеспечения ее сбыта. Необходимо сказать, что акцизами облагаются подакцизные товары, не только как произведенные, так и реализуемые в РФ, но и ввозимые на российскую таможенную территорию.

Тем не менее, вводятся акцизы на предметы массового потребления, а именно на: соль, табак, керосин, сахар и др. Однако в целом на протяжении столетий косвенное налогообложение доминирует над прямым, поступления от косвенных налогов более чем в два раза превышают поступления от прямых налогов.

Таким образом, данный налог в сопоставлении с иными налогами, которые входят в налоговую систему Российской Федерации, функционирует лишь в отношении отдельных, а также строго оговоренных в законе товаров, именуемых “подакцизными”.

Степень разработанности темы курсовой работы подтверждается Е. Н. Евстигнеев, А. В. Перов, А. В. Толкушин, И. А. Давыдова, В.Ф. Тарасова, В.А. Скрипченко и др., которые раскрывают в своих работах сущность, характеристики и особенности акциза.

Целью курсовой работы выступает исследование акциза.

Объектом курсовой работы предназначается акциз.

Предметом работы выступает характеристика акциза и его основные аспекты.

Цель будит, достигнута, если выполнить такие важные задачи как:

- раскрыть роль, основную цель, функции, виды и налогоплательщиков акцизов в системе косвенного налогообложения;

- представить полный перечень подакцизных товаров и провести их краткую характеристику;

- рассмотреть основные причины выбора акцизов в качестве налога на потребление;

- изучить основные аспекты налоговых ставок, налоговой базы и порядка исчисления акциза.

Методологической основой курсовой работы выступают метод, изучения и анализа Налогового Кодекса РФ.

Практическая значимость курсовой работы состоит в более тщательном исследовании данной темы, а именно акцизов.

1. Характеристика акцизов в системе косвенного налогообложения: роль, функции, виды, налогоплательщики, подакцизные товары

1.1 Роль, основная цель, функции, виды и налогоплательщики акцизов в системе косвенного налогообложения

Прежде всего, отметим, что первое упоминание об акцизах относится еще к эпохе Древнего Рима.

Наряду с этим природа акциза как косвенного налога состоит в том, что он учитывается в отпускной цене товаров, которые реализуются предприятиями-производителями, а также оплачивается покупателем.

Итак, акциз представляет одну из древнейших форм косвенного налогообложения, который определен на некоторые потребительские товары, а именно табак, вино и др., назначаются государством в процентах от отпускной цены товаров, реализуемых предприятиями-производителями. Вместе с тем акциз взимается при реализации товаров в розничной торговле, однако в сопоставлении от НДС ограничен назначенными их как видами, так и группами. Главной целью акцизов выступает получение доходов от потребления товаров как массового, так и специфического спроса – вино водочные изделия применяют два вида акцизов, а именно: в виде процентных ставок к закупочной цене реализуемых в розницу товаров и фискальные монополии, а именно посредством определения государством монопольных цен на продажу товаров.[1]

Тем не менее, акцизы представляет налоги на товары, которые включаются в цену, а также оплачиваемые покупателем. Вместе с тем акцизы уплачивают производители товаров, которые располагают в силу своих характерных свойств монопольно наивысшие цены, а также устойчивый спрос. Акцизами облагаются и услуги, тем самым налог включается в тариф.

Приведем пример.

Экономический агент импортировал 5 000 бутылок шампанского, емкостью 1 литр. Стоимость бутылки без НДС и акцизов – 50 рублей. Определить сумму акциза, которая подлежит уплате в бюджет. Определим и НДС, а также общую стоимость шампанского.

Решение:

Акцизная ставка шампанского составляет 26 рублей.

(5 000 * 1 литр) * 26 рублей = 130 000 – акцизы

5 000 * 50 рублей = 250 000 - НДС

Значимой спецификой данного налога выступает его взимание лишь в сфере производства, при этом акцизами не облагаются работы и услуги. Индивидуальность взимания указанного налога (а именно обложение им некоторых товаров и согласно индивидуальным ставкам) дает возможность применять акцизы в качестве инструмента государственного регулирования деловой активности на рынках некоторых товаров.

Наряду с этим стабильность доходов определяется наивысшей собираемостью акцизов, и введением их на товары, которые широко применяемы или во внешнеторговом обороте, или в потребительском обороте внутри страны.

Отметим, что акцизам свойственны такие главные функции как:[2]

- регулирующая функция – ограничивает как производство, так и потребление тех товаров, без которых, без ущерба для своих необходимостей можно обойтись;

- стимулирующая функция – инициирует ориентировать ресурсы собственно в те сферы экономики, которые в реальности для нее жизненно надобны;

- перераспределительная функция – дает возможность применять часть полученных от акцизов доходов с целью помощи малоимущим.

Акцизы полагаются надежным источником гарантированных государственных доходов, при этом утверждая принцип социальной –справедливости, наряду с тем дают возможность реконструировать с пользой для общества потребление и ориентировать в необходимое русло производство.

Стоит также отметить то, что акцизы относятся к категории косвенных налогов, а именно к налогам, которые располагают потреблением, однако потребление особенного рода, которое могут позволить те, кто обладает наивысшим, а также сверхвысокими доходами, или которое связано с увеличенным риском.

Немаловажным является то, что акцизы призваны сократить количество как курящих людей, так и пьющих.

Регламентируются акцизы VIII разделом части 2 НК РФ, а именно регламентируется Главой 22 Налогового Кодекса Российской Федерации.[3]

Акциз можно группировать согласно таким главным признакам как: согласно принадлежности к уровню, как власти, так и управления, принадлежности к субъектам уплаты, по характеру применения, по способу изъятия, по способу обложения, по полноте прав пользования налоговыми поступлениями.

Таким образом:[4]

1. По принадлежности к уровню власти и управления: акциз принадлежит республиканским налогам либо государственным налогам.

2. По принадлежности к субъектам уплаты акцизы относятся к платежам с юридических лиц и индивидуальных предпринимателей.

3. По характеру использования акцизы — это платежи (нецелевого) общего назначения, а именно денежные средства, которые получены от их взимания, применяются без привязки к определенным мероприятиям.

4. По способу изъятия акцизы также как и НДС относятся к косвенным налогам.

5. По способу обложения акциз относится к неокладным налогам: обязанность по исчислению и уплате налога возложена на налогоплательщика.

6. По полноте прав пользования налоговыми поступлениями: акцизы относятся к регулирующим налогам, потому как предусмотрено их зачисление, как в республиканский бюджет, так и в региональные бюджеты.

Сегодня имеется 3 вида основных видов ставок акцизов. Адвалорная ставка - определяется в процентах от суммы таможенной стоимости, а также от таможенной пошлины. Специфическая ставка - определяется в рублях и копейках за единицу товара либо его технической характеристики. Комбинированная ставка - учитывает и объем, и стоимость подакцизного товара. Вместе с тем сумма акциза исчисляется как сумма от сложения сумм акциза, которые исчисляются согласно адвалорной, а также специфической ставкам.

Первоначально акцизное обложение было вызвано сдерживать потребление «социально вредных товаров». На территории РФ акцизы введены, в основном, на товары с наивысшей рентабельностью, они определяются для изъятия в доход бюджета полученной сверхприбыли от производства высокорентабельной продукции, а также от создания приблизительно одинаковых экономических условий хозяйственной деятельности для всех организаций. Таким образом, акцизы играют значимую роль в формировании доходов бюджетов всех уровней страны.[5]

Тем не менее, исследуемый налог, выступая разновидностью косвенных налогов, располагает целым рядом особенностей, а именно:[6]

- во-первых, акциз выступает индивидуальным налогом на некоторые виды и группы товаров (наряду с тем как НДС – является универсальный косвенный налог);

- во-вторых, объектом налогообложения выступает оборот по реализации лишь некоторых товаров, а также видов минерального сырья, при этом перечень подакцизных товаров ограничен всего несколькими названиями (при этом из сферы обложения акцизы выпадают работы и услуги);

- в-третьих, акцизы взимаются главным образом в сфере производства, наряду с тем как налог на добавленную стоимость – в производственной сфере, а также в сфере обращения.

Кроме того согласно Налоговому Кодексу Российской Федерации налогоплательщиками акцизов выступают:[7]

1. организации;

2. индивидуальные предприниматели;

3. лица, которые признаются налогоплательщиками в результате перемещения товаров через таможенную границу РФ, назначаемые согласно Таможенному кодексу Российской Федерации.

Итак, обобщим, что акцизы всегда располагали предельной долей в совокупных налоговых поступлениях. Указанный налог выступает не только главнейшей строкой доходов федерального бюджета Российской Федерации, но это и результативным способом влияния на цену назначенных видов товаров. При этом изменяя акцизы, государство может влиять на уровень потребления социально вредных товаров либо ограничить импорт назначенного товара. Таким образом, особенное место в системе косвенного налогообложения занимают акцизы, которые взимаются на таможне.

1.2. Полный перечень подакцизных товаров и их краткая характеристика

В соответствии со ст. 181 Налогового Кодекса Российской Федерации к подакцизным товарам относятся:[8]

1) спирт этиловый из всех видов сырья, за исключением спирта коньячного;

2) спиртосодержащая продукция (растворы, эмульсии, суспензии и другие виды продукции в жидком виде) с объемной долей этилового спирта более 9 процентов.

Однако исключениями из этого перечня выступают такие вещества, которые не рассматриваются как подакцизные товары, а именно:

- Лекарственные, лечебно-профилактические, диагностические средства, которые прошли государственную регистрацию в уполномоченном федеральном органе исполнительной власти и внесены в Государственный реестр лекарственных средств и изделий медицинского назначения, лекарственные, лечебно-профилактические средства (включая гомеопатические препараты), которые изготавливаются аптечными организациями согласно индивидуальным рецептам и требованиям лечебных организаций, разлитые в емкости в соответствии с требованиями государственных стандартов лекарственных средств (фармакопейных статей), утвержденных уполномоченным федеральным органом исполнительной власти.

Отметим, что государственный реестр лекарственных средств официально одобрен Приказом Министерства здравоохранения Российской Федерации № 138, в соответствии с Федеральным законом "О лекарственных средствах" № 86-ФЗ.

- Препараты ветеринарного назначения, которые прошли государственную регистрацию в установленном федеральном органе исполнительной власти и внесены в Государственный реестр зарегистрированных ветеринарных препаратов, которые разработаны с целью использования в животноводстве в РФ разлитые в емкости не более 100 мл.

- Парфюмерно-косметическая продукция, прошедшая государственную регистрацию в уполномоченных федеральных органах исполнительной власти, разлитая в емкости не более 100 мл с объемной долей этилового спирта до 80 процентов включительно и (или) парфюмерно-косметическая продукция с объемной долей этилового спирта до 90 процентов включительно при присутствии на флаконе пульверизатора, которая разлита в емкости не более 100 мл.

- Которые подлежат последующей переработки и (либо) применение для технических целей отходы, образующиеся в результате производства спирта этилового из пищевого сырья, водок, ликероводочных изделий, а также которые соответствуют нормативной документации, согласованной федеральным органом исполнительной власти РФ.

3) Алкогольная продукция (спирт питьевой, водка, ликероводочные изделия, коньяки, вино и другая пищевая продукция с объемной долей этилового спирта более 1,5 процента, за исключением виноматериалов).

Оборот как алкогольной, так и спиртосодержащей продукции регламентируется Федеральным законом от 22 ноября 1995 г. № 171-ФЗ "О государственном регулировании производства и оборота этилового спирта и алкогольной продукции". На основании этого Закона назначаются следующие понятия, применяемые в процессе администрирования акцизов, а именно:[9]

а) этиловый спирт - спирт, который произведен из пищевого либо непищевого сырья, в том числе денатурированный этиловый спирт, головная фракция этилового спирта (отходы спиртового производства) и спирт-сырец;

б) денатурированный этиловый спирт (денатурат) - этиловый спирт, который содержит денатурирующие вещества в концентрации, предусмотренной настоящим Федеральным законом;

в) спиртосодержащая продукция - пищевая либо непищевая продукция с содержанием этилового спирта более 1,5 процента объема готовой продукции;

г) спиртосодержащая пищевая продукция - пищевая продукция (в том числе виноматериалы, любые растворы, эмульсии, суспензии, дистилляты (спиртосодержащее сырье) виноградный, плодовый, коньячный, кальвадосный, висковый) (за исключением алкогольной продукции) с содержанием этилового спирта, произведенного из пищевого сырья, более 1,5 процента объема готовой продукции;

д) спиртосодержащая непищевая продукция - непищевая продукция (в том числе денатурированная спиртосодержащая продукция, спиртосодержащая парфюмерно-косметическая продукция, любые растворы, эмульсии, суспензии), которая произведена с применением этилового спирта, другой спиртосодержащей продукции либо спиртосодержащих отходов производства этилового спирта, с содержанием этилового спирта более 1,5 процента объема готовой продукции;

е) денатурированная спиртосодержащая продукция - спиртосодержащая непищевая продукция, содержащая денатурирующие вещества в концентрации, предусмотренной Федеральным законом "О государственном регулировании производства и оборота этилового спирта и алкогольной продукции";

ж) алкогольная продукция - пищевая продукция, произведенная с применением этилового спирта, произведенного из пищевого сырья, и (или) спиртосодержащей пищевой продукции, с содержанием этилового спирта более 1,5 процента объема готовой продукции. Алкогольная продукция разделяется на такие виды, как питьевой этиловый спирт, спиртные напитки (в том числе водка), вино (в том числе натуральное вино);

з) питьевой этиловый спирт - ректификованный этиловый спирт с содержанием этилового спирта не более 95 процентов объема готовой продукции, который произведен из пищевого сырья и разведенный умягченной водой;

и) спиртные напитки - алкогольная продукция, произведенная с применением этилового спирта, произведенного из пищевого сырья, и (или) спиртосодержащей пищевой продукции и не относится к питьевому этиловому спирту и вину;

к) водка - спиртной напиток, произведенный на основании этилового спирта, который произведен из пищевого сырья, и воды, с содержанием этилового спирта от 38 до 56 процентов объема готовой продукции;

л) вино - алкогольная продукция, произведенная из виноматериалов, с содержанием этилового спирта, который произведен из пищевого сырья, не более 22 процентов объема готовой продукции;

м) натуральное вино - алкогольная продукция, произведенная из виноматериалов без добавления этилового спирта и ароматических и вкусовых добавок, с содержанием этилового спирта не более 15 процентов объема готовой продукции, в том числе игристое вино, газированное вино, шипучее вино, шампанское;

н) виноматериалы - спиртосодержащая пищевая продукция, которая используется в качестве сырья для производства вина и получена в результате спиртового брожения винограда, виноградного сусла либо плодового или ягодного сока без добавления ароматических и вкусовых добавок, без добавления или с добавлением этилового спирта, произведенного из пищевого сырья, и (или) дистиллятов, с содержанием этилового спирта не более 22,5 процента объема готовой продукции;

о) безводный (стопроцентный) спирт - условное понятие, используемое в расчетах;

п) производство этилового спирта, алкогольной и спиртосодержащей продукции - производство организацией данной продукции с целью ее как продажи, так и получения прибыли, и для личных необходимостей;

4) пиво;

5) табачная продукция.

6) автомобили легковые и мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.).

7) автомобильный бензин;

8) дизельное топливо;

9) моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей;

10) прямогонный бензин.

Тем самым для целей главы 22 НК РФ под прямогонным бензином постигаются бензиновые фракции, которые получены при переработки нефти, газового конденсата, попутного нефтяного газа, природного газа, горючих сланцев, угля и другого сырья, и продуктов их переработки, однако за исключением бензина автомобильного и продукции нефтехимии. Вместе с тем, бензиновой фракцией выступает смесь углеводородов, кипящих в интервале температур от 30 до 215 град. C при атмосферном давлении 760 миллиметров ртутного столба.[10]

Следовательно, формулируя вывод из всего сказанного в этой главе, можно отметить, что акцизы выступают одной из более значимых статей в налоговых доходах РФ. Фискальная значимость указанного налога для бюджетов всех уровней довольно трудно переоценить. Однако с иной стороны, главная особенность данных налогов состоит в том, что акцизы как ни один иной вид налогов приспособлены с целью государственного регулирования как производства, так и потребления обширного круга товаров.[11]

Таким образом, акцизы, выступая косвенным налогом, включены в цену товара, и оплачиваются покупателем. Индивидуальные акцизы применяются в нынешних налоговых системах почти всех стран мира. Это определено не только их максимальным фискальным эффектом, но и способностью регулировать потребление некоторых товаров, а также перераспределять доходы высокооплачиваемых слоев населения и доходы, как от производства, так и от реализации назначенных видов продукции. Наряду с этим указанные налоги как налог на добавленную стоимость, введены в действие еще с 1 января 1992 года при одновременной отмене налога с оборота, а также налога с продаж. Отметим и то, что плательщиками акцизов выступают все находящиеся на территории РФ предприятия и организации, при этом включая предприятия с иностранными инвестициями, колхозы, совхозы, и самые разнообразные филиалы, обособленные подразделения, которые как производят, так и реализуют вышеуказанные товары, в независимости как от форм собственности, так и от ведомственной принадлежности.

2. Причины выбора акцизов и характеристика налоговых ставок, налоговой базы и порядка исчисления акциза

2.1 Основные причины выбора акцизов в качестве налога на потребление

Главными различиями акцизов от иных налогов, а также от обязательных платежей на потребление выступают, прежде всего, их характерная сфера использования - потребление определенного товара (услуги) либо группы товаров (услуг) и, во-вторых, - безъэквивалентность. Так, первое отличает акцизы от данных налогов на потребление с широкой базой обложения, как НДС либо налог с продаж, то второе - от всевозможных платежей и сборов за пользование общественными товарами либо услугами (гербовые сборы, сборы за пересечение границы и т.д.)

Имеется три главных вида акцизов, которые подразделяются в зависимости от функции, которую они исполняют. Наряду с этим к первой группе относятся так именуемые традиционные акцизы - на алкоголь и табачные изделия. Взимание этого вида акциза преследует две главные цели, а именно: ограничение потребления вредных для здоровья продуктов и фискальная цель.[12]

Вместе с тем ко второй группе относятся акцизы на горюче-смазочные материалы, которые кроме фискальной функции исполняют еще и роль платежа за пользование автодорогами, а также способа коррекции отрицательных экстерналий.

Третья группа содержит в себе акцизы на так именуемые люксовые товары и, в основном, не располагает целеориентированной фискальной функции. В наибольшей степени этот вид акциза вызван играть перераспределительную роль, потому как основополагающими потребителями люксовых товаров выступают наиболее состоятельные граждане. Помимо всего этого, также вероятно преследование других целей, таких как: поощрение трудоемких производств посредством взимания акцизов с продуктов капиталоемких производств, которые относятся к люксовым товарам (автомобили, дорогая электроника и т.д.), поощрение местных производителей либо же совершенствование внешнеторгового баланса посредством взимания акцизов в дополнение к таможенным пошлинам с импортных товаров.

Отметим, что обложения акцизами назначенных товаров, которые считаются вредными, либо ассоциирующихся с отрицательными побочными явлениями (табачные изделия и алкоголь, бензина и горючего, потребление которых главным образом связанно с загрязнением атмосферы) может частично воспрепятствовать их потреблению. Данные косвенные результаты могут стать дополнительным эффектом от внедрения налога, но большое число акцизов вводятся, как это и должно быть, с целью получения налоговых поступлений.[13]

С целью достижения данной цели акцизы должны быть, во-первых, просты как в организации, так и в использовании, что завоевывается посредством поддержания наименьшего списка подакцизных товаров. Сегодня большое количество стран ограничило перечень подакцизных товаров табаком, а также алкоголем и назначенным ассортиментом нефтепродуктов. Доходы от данных товарных групп довольно высоки, круг их производителей сравнительно узок и большее число товарных категорий четко назначены. Во-вторых, ставки налога не должны быть весьма высоки. В случае если же местные акцизы существенно выше соответствующих налоговых ставок в соседних странах, проблемой может выступать контрабанда. Помимо этого в случае, если ставки акцизов весьма высоки, может повыситься нелегальное производство, в особенности кустарное производство алкогольных товаров. Данное производство может стать опасным для общественного здоровья, обеспокоенность которым и было одной из главных причин введения налога. В-третьих, налог должен взиматься как можно раньше в цепочке начисления добавленной стоимости, а именно он должен взиматься или в момент пересечения таможенной границы страны, или в момент производства (либо отгрузки).[14]

В результате взимания акцизов применяются адвалорная, специфическая, а также смешанная ставки акцизов.

Тем самым адвалорной ставкой налога именуют такую ставку, в результате которой сумма налога исчисляется в процентах от стоимости товара, а специфической ставкой - фиксированная сумма налога на единицу товара. Так, выбор между специфическим и адвалорным налогообложением может во многом зависеть от того, производятся ли подакцизные товары на территории определенной страны либо нет.

В большом числе стран используются оба вида ставок и, тем самым, соблюдается баланс, как между плюсами, так и между минусами обоих методов акцизного налогообложения. Помимо этого, необходимо иметь в виду, что, во всяком случае, подакцизные товары облагаются НДС, который сам по себе выступает адвалорным налогом.

В своей сущности, выбор, как между специфической, так и между адвалорной ставками налогообложения выступает выбором между налогообложением подакцизного товара на основании потребляемого количества и на основании его стоимости. Согласно данному принципу, специфические ставки используются в мире главным образом к товарам, которые имеют отрицательные социальные эффекты (алкогольная и табачная продукция), а адвалорные - к предметам люкса, в данном случае налогообложение главным образом предназначается перераспределительным целям.

Отметим, что вопрос об установлении налогооблагаемой базы акцизов в особенности актуален в случае использования адвалорной ставки. В данном случае вхождение иных налогов в облагаемую базу акцизов может значительно изменить обязательства по акцизам.

Однако в случае с товарами, к которым используется специфическая ставка акциза, вопрос об установлении налогооблагаемой базы сталкивается с проблемой установления единицы подакцизного товара, к которому используется акциз.

В основном, в состав налогооблагаемой базы подакцизных товаров, к которым используется адвалорная ставка акциза, включаются только таможенные пошлины, а также таможенные сборы.[15]

Наряду с этим уплата акцизов может реализовываться несколькими способами, а именно: с использованием акцизных марок; с использованием, так именуемых налоговых бондов - ценных бумаг, эмитированных частными банками и страховыми компаниями, которые гарантируют уплату налога по товарам, находящимся на территории склада либо на территории производства, в случае, если фактический плательщик не исполнит собственных налоговых обязательств; уплата наличным платежом.[16]

При этом к преимуществам данного метода уплаты акцизов относится относительная простота, как в администрировании, так и в контроле за уплатой. Наряду с этим фактически контроль за уплатой сводится к физическому контролю за присутствием марок на подакцизных товарах, а также за их числом. Одним из основных недостатков акцизных марок выступает возможность их подделки, и невозможность их применения в случаях неделимости подакцизного товара, а также в результате обложения услуг. Для контроля за уплатой акциза либо же использования по назначению льготируемых подакцизных товаров порой используется их окраска. Акцизные марки применяются главным образом в результате уплаты акцизов на алкогольные товары, на табачные изделия либо же на парфюмерные изделия.

Однако в случае, если обязательство по налогу появляется в момент производственной деятельности, а между стадией производства подакцизной продукции, а также ее реализацией имеется существенный разрыв во времени, может использоваться гарантирование уплаты налога с использованием налоговых бондов. Наряду с этим приобретение этих ценных бумаг дает возможность реализовывать хранение, и переработку подакцизных товаров на специальных территориях без немедленной уплаты акциза. Данная отсрочка предоставляется наряду с тем, что эмитенты бондов гарантируют уплату налога в случае невыполнения собственных обязательств фактическим налогоплательщиком - держателем бонда.[17]

Таким образом, уплата акцизов наличными происходит в результате обложения всех товаров, помимо вышеуказанных. К количеству положительных моментов данного метода можно отнести невозможность ухода от уплаты акциза посредством подделки акцизных марок. К негативным же моментам относится надобность документальных проверок для контроля за уплатой акцизов.

2.2 Основные аспекты налоговых ставок, налоговой базы и порядка исчисления акциза

Вторым критерием учета платежеспособности плательщика акциза предназначается определенные Налоговым Кодексом Российской Федерации дифференцированные ставки акцизов, и требования по маркировке продукции, которые действовали до 1 января 2006 года.

Так, в отношении подакцизных товаров, для которых определены самые разнообразные налоговые ставки, налоговая база устанавливается применительно к любой налоговой ставке (пункт 1 статьи 190 НК РФ).

Тем не менее, налоговая база устанавливается отдельно по любой ввозимой на таможенную территорию Российской Федерации партии подакцизных товаров. В случае если в составе одной партии ввозимых на таможенную территорию Российской Федерации подакцизных товаров присутствуют подакцизные товары, ввоз которых облагается по различным налоговым ставкам, налоговая база устанавливается отдельно в отношении любой группы перечисленных выше товаров (пункт 3 статьи 191 НК РФ).[18]

Отметим, что налоговая база при реализации либо при передаче, признаваемой объектом налогообложения, произведенных налогоплательщиком подакцизных товаров в зависимости от определенных в отношении данных товаров налоговых ставок устанавливается:[19]

1) как объем реализованных (переданных) подакцизных товаров в натуральном выражении – по подакцизным товаром, в отношении которых определены твердые (специфические) налоговые ставки (в абсолютной сумме на единицу измерения);

2) как стоимость реализованных (переданных) подакцизных товаров, исчисленная исходя из цен, устанавливаемых с учетом положений ст.40 НК РФ, без учета акциза и НДС, - по подакцизным товарам, в отношении которых определены адвалорные (в процентах) налоговые ставки;

3) как стоимость переданных подакцизных товаров, исчисленная исходя из средних цен реализации, функционировавших в предыдущем налоговом периоде, а в результате их отсутствия – исходя из рыночных цен без учета акциза и налога на добавленную стоимость, - по подакцизным товаром, в отношении которых определены адвалорные (в процентах) налоговые ставки.

Налоговая база по нефтепродуктам устанавливается как объем полученных (оприходованных) либо переданных нефтепродуктов в натуральном выражении.

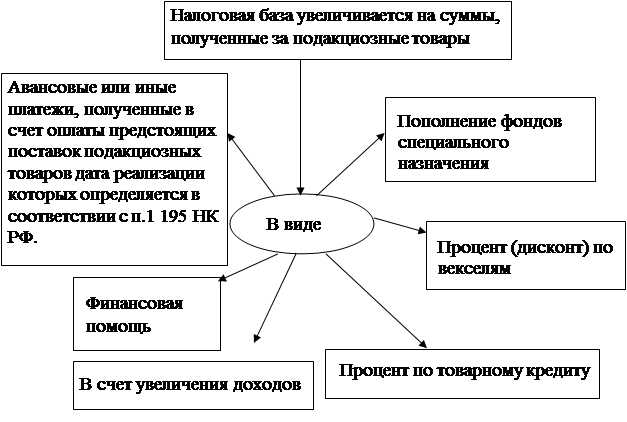

Тем самым налоговая база при реализации подакцизных товаров, в отношении которых определены адвалорные ставки, может повышаться. Это показано на рисунке 1 Приложения 1.

Вместе с тем на основании вышесказанного, можно выделить такие основные ставки акцизов как:[20]

А) адвалорные (определяемые в процентах к налоговой базе, представляющая собой стоимость реализованных (переданных) подакцизных товаров без учета акциза и налога на добавленную стоимость либо сумму, как таможенной стоимости, так и таможенной пошлины).

На основании всего списка товаров, которые ввозятся на таможенную территорию Российской Федерации, сегодня данные ставки акциза используются лишь к ювелирным изделиям.

Отметим, что исчисления акцизов по данным ставкам реализовывается согласно формуле:

Б) Специфические (определяемые в рублях и копейках за единицу измерения подакцизного товара либо его технической характеристики (для легкового автомобиля, мотоцикла).

Акциз в отношении товаров, которые облагаются по специфической ставке, рассчитывается по формуле:

В) Комбинированные ставки, а именно учитывающие как объем, так и стоимость подакцизного товара, которая состоит из твердой (специфической) и адвалорной (в процентах) налоговых ставок. Сумма акциза по ним исчисляется как сумма, которая получена в результате сложения сумм акциза, исчисленных как произведение твердой (специфической) налоговой ставки и объема реализованных (переданных, ввозимых) подакцизных товаров в натуральном выражении, и как соответствующая адвалорной (в процентах) налоговой ставке процентная доля стоимости (таможенной стоимости) таких товаров.[21]

Рассмотрим порядок исчисления акциза. Сумма акциза по подакцизным товарам, в отношении которых определены специфические налоговые ставки, исчисляется как произведение соответствующей как налоговой ставки, так и налоговой базы, которая исчисляется в соответствии со статьями 187 - 191 НК РФ.

Сумма акциза по подакцизным товарам (в том числе ввозимым на территорию Российской Федерации), в отношении которых определены адвалорные налоговые ставки в процентах, исчисляется как соответствующая налоговой ставке процентная доля налоговой базы, назначенной в соответствии со статьями 187 - 191 Налогового Кодекса Российской Федерации.[22]

Сумма акциза по подакцизным товарам (в том числе ввозимым на территорию Российской Федерации), в отношении которых определены комбинированные налоговые ставки (состоят из твердой (специфической) и адвалорной (в процентах) налоговых ставок), исчисляется как сумма, которая получена в результате сложения сумм акциза, исчисленных как произведение твердой (специфической) налоговой ставки и объема реализованных (переданных, ввозимых) подакцизных товаров в натуральном выражении и как соответствующая адвалорной (в процентах) налоговой ставке процентная доля максимальной розничной цены данных товаров.

Общая сумма акциза в результате совершения операций с подакцизными товарами, которые признаются в соответствии с гл.2 НК РФ объектом налогообложения - это сумма, которая получена при сложении сумм акциза, которые исчислены в соответствии с пунктами 1 и 2 ст.194 Налогового Кодекса РФ для любого вида подакцизного товара, облагаемых акцизом по различным налоговым ставкам. Наряду с этим общая сумма акциза в результате совершения операций с подакцизными нефтепродуктами, которые признаются в соответствии с настоящей главой объектом налогообложения, назначается отдельно от суммы акциза по иным подакцизным товарам.[23]

Сумма акциза по подакцизным товарам исчисляется по результатам любого налогового периода касательно всех операциям по реализации подакцизных товаров, дата реализации (передачи) которых относится к соответствующему налоговому периоду, и с учетом всех изменений, повышающих либо понижающих налоговую базу в соответствующем налоговом периоде.

Так, сумма акциза в результате ввоза на территорию Российской Федерации нескольких видов подакцизных товаров, которые облагаются акцизом по различным налоговым ставкам, представляет собой сумму, полученную в результате сложения сумм акциза, которые исчислены для любого вида данных товаров в соответствии с пунктами 1 - 3 ст.194 НК РФ.[24]

В случае если налогоплательщик не ведет раздельного учета, который предусмотрен пунктом 1 статьи 190 НК РФ, сумма акциза согласно подакцизным товарам устанавливается исходя из предельной из используемых налогоплательщиком налоговой ставки от единой налоговой базы, установленной по всем облагаемым акцизом операциям.

Итак, сделаем вывод о том, что акцизы в настоящее время исполняют асоциальные функции, еще больше повышая при этом разрыв между беднейшими и состоятельными слоями общества. Тем самым, как и всякий косвенный налог, акцизы перекладываются на беднейшую часть населения и то, что более 20% налоговых поступлений в бюджет составляют акцизы – тревожный знак. Собственно косвенные налоги проявляют существенный сдерживающий эффект на экономику, что еще наиболее опасно в современных условиях весьма затянувшегося кризиса.

Тем самым акцизы являются одними из немногих рычагов влияния государства на экономические процессы, которые имеют место в обществе. Улучшение налогообложения в сфере акцизов выступает одним из главных условий совершенствования экономической ситуации, пополнения как федерального, так и региональных бюджетов.

На основании всего выше сказанного, хочется отметить то, что акцизы как и иные налоги, выступают мощным рычагом регулирования экономики, обращаться с которым необходимо весьма осторожно, а также умело, по возможности прогнозируя последствия осуществляемых изменений.

ЗАКЛЮЧЕНИЕ

Итак, обобщим все написанное и сделаем вывод о том, что акцизы, как федеральный налог, который определяется Налоговым кодексом Российской Федерации на ее территории, а также обязательный к уплате, выступают стабильным доходным источником федерального бюджета Российской Федерации.

Наряду с этим акциз в качестве представителя косвенных налогов, которые включаются в отпускную цену товара и перелагаются так на конечного потребителя, представляет собой налог на потребление, как непосредственным, так и неизбежным эффектом, от определения которого на тот либо иной товар выступает увеличение цены на этот товар.

Собственно наряду с этим круг товаров народного потребления, которые включены в перечень подакцизных товаров, четко установлен, а также строго ограничен, из него исключены потребительские товары первой надобности, располагающие социальной важностью для населения страны.

В настоящее время косвенные налоги на потребление занимают господствующие положения в налоговой системе Российской Федерации. При этом их доля в налоговых поступлениях РФ составляет более 20 процентов, что в первую очередь, определено, высоким фискальным эффектом данных налогов, и их способностью регулировать потребление некоторых товаров, а также перераспределять доходы высокооплачиваемых слоев населения и доходы как от производства, так и от реализации назначенного вида продукции.

В нашей стране превалирование в налоговой системе косвенного обложения прямо связано с фискальной ориентированностью государственной политики в сфере финансов. В современных условиях сложившегося острого экономического кризиса, а также постоянной нехватки ресурсов с целью формирования бюджета страны опора на косвенные налоги стала выступать почти единственным решением появляющихся наряду с этим проблем, потому как с целью перехода по преимуществу к прямому налогообложению сегодня не сформировано надобных условий. Вместе с тем объективно имеющимися препятствиями в сборе прямых налогов, как с предприятий, так и с населения в первую очередь, выступают неразвитость экономики, большое количество трудноохватываемого налогами мелкого предпринимательства, а также весьма низкий жизненный уровень населения, в результате которого масштабы прямых налоговых изъятий из его доходов максимально ограничены. Так, фискальная функция акциза, выражается в стремлении властей в результате введения тех либо иных акцизов не столько к регулированию, как производства, так и потребления тех либо иных товаров, сколько это ведет к пополнению бюджета.

Наряду с этим фискальная ориентированность акцизов на бензин не вызывает колебаний, и это при том, что рост цен на бензин - один из факторов, воздействующих на увеличение издержек почти всякого производства, а значит, роста общественно надобных затрат на производство той либо иной продукции, что ведет к понижению конкурентоспособности всей экономики. Кроме того регулирующее влияние акцизов тем не менее выражается, и более оно благотворно в сфере оборота алкогольной продукции. Следовательно, государство не только пополняет казну, не только понижает уровень потребления алкоголя, однако и содействует реализации лишь качественной продукции.

Таким образом, спорными остаются величины ставок акцизов, и способы индексирования величины специфических ставок. Так, использование адвалорных ставок ведет к серьезнейшим трудностям в результате оценки объекта налогообложения. Тем самым характерные же ставки не оперативно корректируются наряду с инфляционными процессами.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г.

- Грисимова Е.Н. Налогообложение: Учеб.пособие. – СПб.: Изд-во «ОЦЭиМ», 2002.- 204 С.

- Давыдова И. А. Об администрировании акцизов на подакцизные товары в 2006 году// Налоговый вестник .-2006. -№8.- С.46 -56

- Евстигнеев Е. Н. Налоги и налогообложение.- М.: ИНФРА-М, 2009.- 255 С.

- Миляков Н.В. Налоги и налогообложение. - М.: ИНФРА-М, 2006. - 509 С.

- Пансков В.Г., Князев В.Г. Налоги и налогообложение: учебник для вузов. – М.: МЦФЭР, 2008. - 592 С.

- Перов А.В., Толкушин А.В. Налоги и налогообложение: учеб.пособие. – М.: Юрайт – М, 2009. – 719 С.

- Селезнева Н. Н. Налоги и налоговая система. - М.: Юнити-Дана, Закон и право, 2007.- 444 С.

- Сердюкова А.Э., Вылкова Е.С., Тарасевич А.А. Налоги и налогообложение: учебник для вузов. – Спб.: Питер, 2005. – 752 С.

- Тарасова В.Ф., Савченко Г.В., Семочкина Л.Н. Налоги и налогообложение: Учебное пособие. – М.: КНОРУС, 2004. – 288С.

Приложение 1

Рисунок 1 – Схема повышения налоговой базы в результате реализации подакцизных товаров*

*Рисунок выполнен на основания источника 4 и 6

-

Евстигнеев Е. Н. Налоги и налогообложение.- М.: ИНФРА-М, 2009.- 184 С. ↑

-

Перов А.В., Толкушин А.В. Налоги и налогообложение: учеб.пособие. – М.: Юрайт – М, 2009. – 300 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Миляков Н.В. Налоги и налогообложение. - М.: ИНФРА-М, 2006. - 386 С. ↑

-

Сердюкова А.Э., Вылкова Е.С., Тарасевич А.А. Налоги и налогообложение: учебник для вузов. – Спб.: Питер, 2005. – 325 С. ↑

-

Пансков В.Г., Князев В.Г. Налоги и налогообложение: учебник для вузов. – М.: МЦФЭР, 2008. – 365-368 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Давыдова И. А. Об администрировании акцизов на подакцизные товары в 2006 году// Налоговый вестник .-2006. -№8.- С.46 -56 ↑

-

Тарасова В.Ф., Савченко Г.В., Семочкина Л.Н. Налоги и налогообложение: Учебное пособие. – М.: КНОРУС, 2004. – 122С. ↑

-

Тарасова В.Ф., Савченко Г.В., Семочкина Л.Н. Налоги и налогообложение: Учебное пособие. – М.: КНОРУС, 2004. – 125С. ↑

-

Грисимова Е.Н. Налогообложение: Учеб.пособие. – СПб.: Изд-во «ОЦЭиМ», 2002.- 112 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Сердюкова А.Э., Вылкова Е.С., Тарасевич А.А. Налоги и налогообложение: учебник для вузов. – Спб.: Питер, 2005. – 357 С. ↑

-

Тарасова В.Ф., Савченко Г.В., Семочкина Л.Н. Налоги и налогообложение: Учебное пособие. – М.: КНОРУС, 2004. – 126 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Евстигнеев Е. Н. Налоги и налогообложение.- М.: ИНФРА-М, 2009.- 186 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Сердюкова А.Э., Вылкова Е.С., Тарасевич А.А. Налоги и налогообложение: учебник для вузов. – Спб.: Питер, 2005. – 532С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

- Упрощенная система налогообложения. Система налогообложения в виде единого налога на вмененный доход

- Налоговая система и налоговая политика

- Налоговый контроль и налоговые проверки (Сущность налогового контроля)

- Транспортный налог (общие положения)

- Налог на доходы физических лиц

- Налоговые отношения. Содержание и структура налоговых отношений

- Налог на добавленную стоимость в Российской Федерации

- Виды налогов. Классификация налогов. Налоговая система. Налоговая политика (ключевые принципы построения налоговой системы Российской Федерации)

- Совершенствование налоговой системы РФ: основные направления и особенности. Общая сумма (Общие понятия налоговой системы)

- Ложные друзья переводчика (История вопроса)

- Налоги на доходы физических лиц

- Налоговый контроль и налоговые проверки (Налоговый контроль расходов физического лица)