39. Порядок оценки кредитного риска и определение суммы создаваемого резерва по выданному кредиту

Содержание:

ВВЕДЕНИЕ

Из тех трендов, что появились давно, а популярны стали только сейчас, я бы выделил то, что риск-менеджмент больше не рассматривают как отдельную систему и самостоятельный, обособленный процесс.

По факту такой подход никогда не работал, просто кто-то когда-то решил, что нужно делать так. Современный же подход базируется на том, что о рисках необходимо думать не по графику, а в момент принятия решения, а точнее при подготовке этого самого решения. Выходит, о рисках, связанных с бюджетированием, нужно думать в процессе подготовки бюджета; а о рисках, связанных с закупками — в процессе выбора поставщика, при этом в процессе выбора каждого нового поставщика будут свои риски.

Объектом исследования является кредитная организация –СБЕРБАНК РОССИИ, проблемы обеспечения эконмической безопасности которого, в сфере потребительского кредитования, являются достаточно острыми., а предметом – процессы, связанные с экономической безопасностью в сфере потребительского кредитования населения.

Целью исследования выступает разработать рекомендации по укреплению финансовых рисков в сфере потребительского кредитования.

Для реализации данной цели, необходимо решить следующие задачи:

– изучить теоретические основы финансовых рисков в сфере потребительского кредитования;

– провести оценку и разработать рекомендации по укреплению финансовых рисков в сфере потребительского кредитования;

– изучить правовой режим обеспечения финансовых рисков в сфере потребительского кредитования.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ ПРОЦЕССА КРЕДИТОВАНИЯ ЗАЁМЩИКОВ КОММЕРЧЕСКОМ БАНКЕ

Основы кредитования в условиях рыночного хозяйствования

С целью снижения уровня банковских рисков в настоящей выпускной квалификационной работе предлагается:

– во-первых, усовершенствовать методику оценки кредитоспособности заемщиков банка – физических лиц;

– во-вторых, внедрить в валютные операции банка механизм хеджирования соответствующего вида риска.[1]

Реализация предложенных мероприятий будет способствовать снижению риска кредитования и проведения валютных операций, что обеспечит необходимую стабильность деятельности ПАО «Банк УралСиб» и заданный уровень доходности.

На сегодняшний день в организациях уделяется значительное внимание разработке системы риск-менеджмента, что способствует повышению эффективности деятельности и улучшению финансового результата компании. Благодаря выявленному реестру рисков, их анализу и оценке предприятие может принимать правильные управленческие решения. Основная цель компании- не избегать рисков, а предвидеть и оценить их, что позволит управлять ими для своей собственной пользы.

Умение управлять рисками относится к числу важнейших характеристик современных компаний. Как писал Эндрю Холмс в своем пособии по рискам: «компания с эффективным риск-менеджментом могут рассчитывать на отличные результаты в будущем»

По словам Литовских А.М.: «Риск-менеджмент- представляет собой целенаправленный поиск и организацию работы предприятия по снижению степени риска, получение и увеличение дохода (выигрыша, прибыли) в неопределенной хозяйственной ситуации»

Процедура риск-менеджмента подразумевает собой варианты возможных развитий событий, что безусловно помогает компании не только избежать опасности, но и улучшить ее деятельность.

Риск-менеджмент несет в себе управление, которое гибко реагирует на внешние и внутренние изменения, что способствует развитию организации в долгосрочной перспективе. Данный вид управления помогает организации добиваться поставленной цели, уделяя внимание только тем решениям, которые действительно помогут этого достичь.[2]

Компании, которые уже внедрили систему риск-менеджмента практически сразу видят и ощущают результат от ее реализации.

Д.А. Марцынковский, А.В. Владимирцев, О.А Марцынковский выделяют следующие преимущества риск-менеджмента:

- снижение фактора неопределенности при осуществлении предпринимательской деятельности;

- использование перспективных возможностей улучшения;

- улучшенное планирование и повышение эффективности деятельности;

- экономия ресурсов;

- улучшение взаимоотношений с заинтересованными сторонами;

- повышение качества информации для принятия решений;

- рост деловой репутации;

- поддержка со стороны учредителей;

- контроль производственного процесса и хода реализации инвестиционных проектов.

Рассмотрим каждый из плюсов подробнее и приведем на некоторые из них примеры.

Однозначно, при наличии системы риск-менеджмента в организации уменьшается неопределенность, поскольку благодаря перечню возможных рисков, их анализу, компания принимает меры по снижению вероятности их наступления, тем самым, даже при наступлении рискового события, компания сможет сохранить безопасный уровень функционирования. Кроме того, это повышает ее устойчивость в кризисных ситуациях.

Также система управления рисками способствует развитию организации, поскольку помогает определить не только негативные последствия, но и благоприятные. Это способствует поиску перспектив, новых путей развития.

Что касается оптимизации планирования и повышение эффективности, то я также согласна с этим утверждением. Благодаря полученному в ходе поиска перечню рисков, у организации появляется информация, которая позволяет более взвешенно и эффективно планировать дальнейшую деятельность. Это в свою очередь, увеличивает эффективность использования благоприятных перспектив, уменьшает риск финансовых потерь, сокращает отрицательные последствия и способствует оптимизации деятельности организации.[3]

Ярким примером является компания Marsh&McLennan. Риск атаки террористов способствовал созданию плана, согласно которому заработал штаб по действиям в ЧС. Таким образом, было обеспечено непрерывное ведение бизнеса, а все операции обрабатывали на резервном сервере. За один день восстановили 98% утерянной информации, а в течение полутора суток компания начала работать в полную мощь.

Конечно же, благодаря системе риск-менеджмента есть возможность выявить незапланированные потери ресурсов, управлять ими. Регулярный их аудит и увеличение ликвидности активов позволяет не только избежать серьезных потерь, но и способствует преумножению дохода компании.

Система управления рисками, также способствует росту имиджа компании на рынке. Это связано с тем, что организация становится более устойчива в кризисных ситуация, что становится привлекательным как для инвесторов, так и для кредитных организаций, страховых компаний, поставщиков и клиентов (потребителей).

Процесс управления рисками увеличивает точность информации и анализа, важность которых сложно переоценить для дальнейшего выстраивания корпоративной стратегии на каком бы уровне управления оно не происходило.

Ну и конечно же, данная система позволяет контролировать производственный процесс, а также ход реализаций инвестиционных проектов в должной мере, поскольку процесс планирования и контроля в организации становится хорошо налаженным и правильно выстроенным благодаря системе управления рисками.

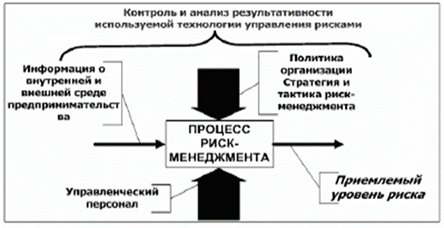

Наилучший способ внедрения эффективной системы риск-менеджмента является рассмотрение данной деятельности в виде отдельного бизнес-процесса, который будет заключать в себе отдельный вид деятельности в организации и будет представлен в виде структурированного процесса.

Как у каждого бизнес-процесса в процессе риск-менеджмента будут иметься такие составляющие как вход и выход, а также управляющее воздействие и ресурс, который используется для осуществления процесса (рисунок 1).

Рисунок 1. Модель процесса риск-менеджмента[4]

Риск-менеджмент в компании можно организовать как целый отдел, либо можно определить субъектов по каждому из рисков, которые будут являться их владельцами. Владелец риска- должностное лицо, отвечающее за идентификацию, оценку и управление соответствующим риском, а также за предоставление отчетности по этой деятельности

Для того, чтобы система риск-менеджмента была эффективна, организации необходимо четкое распределение ответственности и полномочий между владельцами рисков. Все решения, которые будут приниматься в процессе управления рисками, не должны противоречить законодательным требованиям и должны отвечать корпоративным целям организации. Поэтому, очень важно определить оптимальный баланс между ответственностью за риск и способностью контролировать этот риск. Для этого необходимо хорошо выстроенная организационная структура с правильными связями между управленцами и подчиненными.[5]

Таким образом, каждая компания должна задуматься о создании эффективной системы риск-менеджмента, поскольку это создаст не только конкурентное преимущество, но и даст возможность организации достичь желаемого результата. Система управления рисками позволяет компании мыслить наперед, определить то, что может произойти, и одновременно обеспечивает состояние готовности к этому. Она позволяет выстроить схему, которая способна предупредить всевозможные проблемы. Именно поэтому его стоит выделять как отдельный правильно выстроенный бизнес-процесс в деятельности организации.

1.2. Понятия и виды кредитных рисков

Психологией восприятия рисков (risk perception) исследователи занимались с 1970-х годов и даже получили две Нобелевские премии (в 2002 и 2018 годах). В 2011 году я провел первый риск завтрак на тему ментальных ловушек и их влияния на управление рисками. То, что в 2019 году стало открытием для некоторых российских риск-менеджеров, изучалось еще пятьдесят лет назад, — заметил Алексей Сидоренко.

Третий «старый новый тренд» касается доступности инструментов анализа, оцифровки и моделирования рисков. Если раньше, из-за вычислительной мощности компьютеров, процесс просчета рисков и моделирования сценариев был сложным и длительным, то сейчас и компьютеры мощные, и программные продукты стоят недорого, либо вообще доступны бесплатно. К примеру, такие продукты, как ModelRisk и Tamara, которые позволяют оценить базовый набор рисков в любом решении, доступны бесплатно. [6]

Таких продуктов на рынке появляется все больше, поэтому нет оправданий, чтобы не использовать современные инструменты анализа рисков в процессе принятия решений. Тем более, не нужно искать и устанавливать какие-то суперсерверы для того, чтобы моделировать графики проектов с десятками тысяч различных факторов.

Учитывая обозначенные тренды, наблюдается вектор на встраивание риск-менеджмента в бизнес-процессы, стратегическое планирование, процесс принятия решений и эффективность работы. Этот нюанс был прописан в международных стандартах, например, ICO 31000:2019 и COSO ERM:2018.

Самое главное — риск-менеджеры России практически не имеют математического образования. Соответственно, они абсолютно не компетентны, когда речь заходит об оцифровке и оценке рисков. Эти три тренда на самом деле очень страшные в том плане, что большинство современных риск-менеджеров абсолютно не компетентны, чтобы быть риск-менеджерами, — констатирует Алексей Сидоренко. — А ведь риск-менеджеры будущего должны разбираться в принятии решений, психологии и математике, в настоящий момент многие российские риск-менеджеры не обладают компетенциями ни в одном из перечисленных направлений.

Вероятность того, что директор по рискам, которому, допустим, 35+ лет, сможет чему-то вдруг научиться в математике, нулевая, поскольку для этого требуются фундаментальные знания. Поэтому я бы не стал рассчитывать на то, что риск-менеджеры смогут переучиться, но никто не мешает им искать перспективных дата-аналитиков и математиков, которые смогут оцифровывать процессы, ведь за этим будущее. Мы уже разработали искусственный интеллект, который позволяет оценить зрелость управления рисками, но технологии не стоят на месте, и искусственный интеллект будет охватывать все большее количество процессов. Значит, в идеале риск-менеджеры должны разбираться в математике и программировании. [7]

Но что мы видим на конференциях по рискам: риск-менеджеры собираются, чтобы обсудить текущие проблемы, поделиться наработками, а если завтра они столкнутся с настоящими серьезными рисками, то не смогут отреагировать на них, — говорит Алексей Сидоренко. — За границей ситуация другая: там у профессионального сообщества, а я активно участвую в сообществе G31000 из 60000 риск-менеджеров, есть четкое осознание происходящего, они каждый день говорят об этом, выходит множество публикаций по теме. Кроме того, запущены соответствующие программы по подготовке риск-менеджеров, учитывающие реально необходимые данным специалистам компетенции, в частности по математике. И если в России об этом задумываются менее 5% специалистов, то там на порядок больше – 30-50%.

Неудивительно, что пока другие учатся, придерживаются стратегии действия на опережения, отечественные риск-менеджеры продолжают составлять карты и реестры рисков, обсуждают, какой софт для этого лучше использовать. Коллеги, чтобы идти в ногу со временем, нужно перестраивать мышление, расширять кругозор, перенимать иностранный опыт.

1.3.Оценка кредитного риска и создание резерва на возможные потери по ссудам

Стагнация корпоративного кредитования, снижение маржи в этом секторе вынудили банки наращивать кредиты в более доходной рознице. По данным исследования, которое провели аналитики «Эксперт РА», с июля 2018 года по июль текущего года объем задолженности физлиц перед банками вырос на 19%.[8]

«В погоне за длинным рублем банки продолжают закредитовывать население, несмотря на то, что располагаемые доходы основной массы заемщиков не растут. При этом на фоне повышения НДС, роста цен на топливо и ослабления рубля платежеспособность россиян в дальнейшем будет лишь ухудшаться», — отметил в комментарии для «Росбалта» директор по банковским рейтингам «Эксперт РА» Владимир Тетерин.

По данным исследования, в 2019 году банкам придется переоценить риски. Доходы от новых кредитов уже не смогут покрывать создаваемые под них резервы. В результате бум розничного кредитования уже в 2020 году сменится кризисом.

Наиболее чувствительным кризис станет для малых и средних кредитных организаций, в особенности, монобанков, считает Тетерин. Крупные государственные банки вряд ли сильно пострадают.

По словам аналитика, заемщики кризис розничного кредитования тоже почувствуют. Взять кредит станет сложнее: банки, вероятнее всего, будут ужесточать требования по долговой нагрузке и увеличивать ставки. Иными словами, кредиты подорожают, и получить их смогут далеко не все. «На этом фоне, возможно, части бывших банковских клиентов придется обращаться за займами в МФО», — отметил Тетерин.

«В условиях, когда ВВП не растет, реальные доходы не увеличиваются, это создает угрозу для возникновения очередного кризиса кредитования», — согласился директор Банковского института ВШЭ Василий Солодков.

«Рост плохой задолженности приведет к тому, что у нас с вами закроется еще какое-то количество банков. Повышение НДС, ослабление рубля приведут к росту цен. Подорожает весь импорт на величину девальвации, НДС добавит стоимости всем товарам. Из-за роста цен на топливо вырастут тарифы естественных монополий. С учетом того, что у россиян фундаментальная проблема с накоплениями и сбережениями, они, очевидно, в этом контексте скорее будут сокращаться. Банки будут вынуждены провести переоценку рисков по кредитам, и перестанут раздавать займы налево и направо — ужесточат свою кредитную политику. Кредиты станут дороже и недоступнее», — полагает он.[9]

По словам эксперта, оценить, насколько вырастут ставки, сложно. «Я сейчас скажу — на 2%, а у нас к новому году доллар будет стоить 100 рублей. Тогда будут совсем другие цены и другие ставки», — объяснил он.

«Я бы вообще никому не советовал ничего покупать в кредит — лучше уж накопить. Покупая в кредит, вы оплачиваете цену этой вещи, плюс проценты по ней. То есть, вам, при прочих равных условиях, покупка обходится гораздо дороже — на величину процентов, которые вы заплатили. Понятно, когда бизнес идет за кредитами. Но люди на этом просто теряют деньги. Но если такая потребность есть, то лучше оформить кредит сейчас», — отметил Солодков, уточнив, что берет в расчет годовой горизонт.

В национальном бюро кредитных историй (НБКИ) тоже считают, что опасения аналитиков «Эксперт РА» оправданы.

Директор по маркетингу НБКИ Алексей Волков отметил, к 2020 году доля просроченных кредитов может действительно вырасти. Прежде всего, рискуют финансовые организации, которые дают ссуды заемщикам с небольшими доходами — до 20 тысяч рублей в месяц.

«В остальных сегментах розничного кредитования, даже при сохранении текущих доходов заемщиков, по нашему мнению, риск остается минимальным. Во-первых, рост розничного кредитования в настоящее время обеспечивается за счет менее рискованного ипотечного кредитования, что принципиально отличает сегодняшний рынок от ситуации до 2014 года. Во-вторых, на фоне снижения процентных ставок на рынок возвращаются заемщики хорошего кредитного качества. Это позволяет банкам наращивать портфели, в том числе за счет больших сумм необеспеченных кредитов», — отметил Волков.

Экс-министр экономики РФ, доктор экономических наук Андрей Нечаев считает, что во многом ситуация с розничным кредитованием будет зависеть не столько от роста просрочек, сколько от политики Центробанка в отношении резервирования.

В последнее время ЦБ закручивал гайки, повышал требования по рискам. Все это сочеталось с падением реальных доходов населения, чему, конечно, рост цен в результате повышения НДС будет только способствовать», — отметил собеседник «Росбалта».

По его словам, если ЦБ продолжит ужесточать требования, розничное кредитование действительно пойдет на спад.

«Существует два вида кредитов: долгосрочные займы на дорогостоящие покупки, включая ипотеку, и кредиты, которые люди берут, когда не хватает денег на жизнь», — отметил Нечаев. Рискованными для банков он считает только последние.

«Для банков, которые проводят агрессивную кредитную политику, например, бесплатно раздают кредитные карты, в сложившейся ситуации риски могут оказаться запредельными», — считает собеседник «Росбалта».

Для остальных, которые придерживаются достаточно сбалансированной кредитной политики, даже увеличение доли невозврата с 5 до 8% не станет катастрофой. «На обеспеченных кредитах банк, конечно, потеряет 30% на коллекторах и реализации залога, но вернет свои деньги. Другое дело, если это высокорискованные кредиты, которые ничем не подкреплены. Тогда банк попадет в тяжелое положение», — полагает эксперт.

2. АНАЛИЗ КРЕДИТНОГО РИСКА И ОПРЕДЕЛЕНИЕ СУММЫ РЕЗЕРВА НА ВОЗМОЖНЫЕ ПОТЕРИ НА ПРИМЕРЕ ППАО СБЕРБАНК РОССИИ

2.1. Анализ кредитного риска ППАО Сбербанк России

Капитал компании до 2015 года растет небольшими темпами, однако за последние 3 года показывает значительный рост, достигая наибольшего значения в 2018 году.

При этом сохраняется высокий уровень обязательств, которые также растут, с незначительным спадом в 2016 году, что является характерным для банковской отрасли.

Затем проведем анализ работы ПАО Сбербанк в сфере использования собственного капитала, привлечённых ресурсов и заёмных средств.

Анализ использования банковских ресурсов предполагает выявление состояния, структуры и динамики ресурсной базы (собственных и привлечённых средств). Структура ресурсного наполнения банка во многом предопределяет особенность его функционирования на денежном рынке.

Традиционно оптимальной считается структура, где доля собственного капитала банка колеблется в пределах от 20 % до 30 %, а на долю привлечённых и заёмных средств приходится соответственно 60-70 % и 10 %. Проанализируем структуру и динамику пассивов ПАО Сбербанк за 2016-2018 гг. (см. табл. 1).

Таблица 1

Анализ структуры и динамики пассивов ПАО Сбербанк за 2017-2019 гг.

|

Пассивы, млн. руб. |

01.09.2017 |

01.09.2018 |

01.09.2019 |

Изменение, % 2017/2018 |

Изменение, % 2018/2019 |

|

Источники собственных средств |

2935 |

3500 |

3980,7 |

19,25 |

13,73 |

|

Резерв на возможные потери |

1191,6 |

1350,7 |

1494,7 |

13,36 |

10,66 |

|

Привлеченные средства |

17984,9 |

19062,2 |

22614,7 |

5,99 |

18,64 |

|

Прочие обязательства |

308,4 |

301,3 |

431,1 |

-2,29 |

43,05 |

|

Финансовые обязательства, оцениваемые по справедливой стоимости |

96,7 |

87,6 |

96,7 |

-9,41 |

10,46 |

|

Итого пассивов |

22534,6 |

24301 |

28618,1 |

7,84 |

17,76 |

Как видно из анализируемой таблицы 1, за три рассматриваемых года в структуре пассивов произошли следующие изменения: собственные средства с 01.09.2017 года по 01.09.2019 год увеличились сначала на 19,25 % в 2018 году, а затем на 13,73 % в 2019 году. Резервы на возможные потери по ссудам выросли за весь анализируемый период на 24,02 %. Доля привлеченных средств в структуре пассивов стабильно растет. В абсолютном выражении с 01.09.2017 года по 01.09.2019 год их доля возросла на 4629,8 млн. рублей, в процентном соотношении это составило 5,99 % в 2018 году и 18,64 % в 2019.

Теперь проанализируем долю каждого вида пассивных источников в структуре пассивов (см. рис 2).

Рисунок 2 – Структура пассивов ПАО Сбербанк на 01.09.2019 год

Исходя из данных, представленных на рисунке 7, в структуре пассивов на 01.09.2019 года собственные средства занимают небольшой удельный вес – 13,9 %. Привлеченные средства в пассивах занимают 79 % в том же году.

Проанализируем объем и структуру активов ПАО Сбербанк и выявим среди них долю работающих активов (см. табл. 2).

Таблица 2

Анализ доли работающих активов для ПАО Сбербанк за 2017-2019 гг.

|

Показатель |

Сумма, млн. руб. |

Удельный вес, % |

||||

|

01.09.2017 |

01.09.2018 |

01.09.2019 |

2017 |

2018 |

2019 |

|

|

Ссудная задолженность |

17099,9 |

18417,7 |

21420,2 |

80 |

75,8 |

74,8 |

|

Вложения в ценные бумаги |

2854,2 |

3359,6 |

3933 |

12,7 |

13,8 |

13,7 |

|

Неработающие активы |

2580,4 |

2525 |

3275,8 |

7,3 |

10,4 |

11,5 |

|

Активы |

22534,5 |

24302,3 |

28618 |

100 |

100 |

100 |

Как видно из таблицы , наблюдается повышенная доля кредитов, выдаваемых банком (80 % в 2017 году, 75,8 % в 2018 году и 74,8 % в 2019 году), при оптимальном значении – 60-65 % валюты баланса. В то же время наблюдается постепенное снижение удельного веса ссудной задолженности в общей сумме активов с 80 % в 2017 году до 74,8 % в 2019 году. В свою очередь, на ценные бумаги приходится незначительная доля (12,7 % в 2017 году, 13,8 % в 2018 и 13,7 % в 2019 году) при оптимальном значении – 20-25 % валюты баланса. Отмечается постепенное увеличение доли вложений в ценные бумаги за анализируемый период. Исходя из изложенного, можем сделать вывод об эффективной работе ПАО Сбербанк с активами в тенденции изменения структуры активов в сторону оптимальных значений составляющих ее элементов.

Оценка эффективности использования средств на основе показателей ROE и ROA также называется методом Дюпона (см. табл. 3).

Таблица 3

Показатели доходности ПАО Сбербанк

|

Показатели |

2017 |

2018 |

Изменения, % |

|

Процентная маржа |

6,0 % |

5,7 % |

-0,3 % |

|

СПРЭД |

5,6 % |

5,2 % |

-0,4 % |

|

Рентабельность среднегодовых активов (ROA) |

2,7 % |

3,2 % |

0,5 % |

|

Рентабельность собственного капитала (ROE) |

24,2 % |

23,1 % |

-1,1 % |

Как видно из таблицы 3, значение коэффициента рентабельности капитала (ROE), по которому мы можем судить об эффективности использования собственных средств, находится в пределах от 15 % до 40 % как в 2017 (24,2 %), так и в 2018 годах (23,1 %). Это означает, что каждый рубль собственного капитала приносит 24,2 и 23,1 копеек чистой прибыли соответственно. Таким образом, можем говорить о том, что данные показатели находятся на допустимом уровне, а средства собственников в банке работают эффективно.

Далее проанализируем такой показатель рентабельности банка, как СПРЭД (доходность активов минус стоимость заимствований). Допустимое значение данного показателя – не менее 1,5 %. В данном случае значения СПРЭДа составляют соответственно 5,6 % в 2017 году и 5,2 % в 2018 году, что говорит об эффективности процентной политики банка и о его прибыльности.

Значение показателя рентабельности среднегодовых активов (или эффективности использования банковских ресурсов) находится на уровне 2,7 % в 2017 году, а в 2018 году, увеличившись на половину процента, составляет 3,2 %. Благоприятным для банков считается значение данного показателя, равное 4 %. Однако, достаточным (нормативным) для коэффициента ROA является значение больше 0. Чем выше значение данного показателя, тем выше результативность предприятия в создании прибыли с помощью активов. Таким образом, работу ПАО Сбербанк в целом можно считать прибыльной, а, следовательно, можем говорить о том, что банк эффективно использует свои средства.

Следующий показатель рентабельности – процентная маржа. Значение процентной маржи, находясь на уровне 6,0 % в 2017 году и 5,7 % в 2018 году, при оптимальном уровне не менее 4,5 %, положительно характеризует деятельность банка, то есть процентные расходы покрываются процентными доходами.

По итогам проведенного исследования можно сделать вывод о достаточно качественной работе банка в части эффективности использования ресурсов, что подтверждается оптимальными и положительными значениями по рассмотренным показателям. Это говорит о положительной тенденции развития банка, так как чем эффективнее банк использует имеющиеся ресурсы, тем на большую прибыль он может рассчитывать.

Анализ показателей доходности и рентабельности банка позволяет сделать вывод о рентабельной работе ПАО Сбербанк, поскольку рассчитанные нами значения по многим коэффициентам соответствуют оптимальному и рекомендуемому их уровню.

Для ПАО Сбербанк в рамках проведенного выше анализа наиболее актуальной для решения является проблема оптимизации структуры ресурсной базы, в частности, проведение политики увеличения собственной ресурсной базы, ведь эта проблема может отрицательно сказаться на финансовой устойчивости банка.

Недостаточность собственного капитала в коммерческих банках указывается как одна из главных проблем всей банковской системы страны. Развитие банковской системы, как и всей экономики страны, должно осуществляться за счет внутренних источников в целях обеспечения экономической безопасности и устойчивого роста.

2.2. Резерв на возможные потери по ссудам ППАО Сбербанк России

Организация контроля и управления банковскими рисками является одним из основных приоритетов Банка на всех участках его деятельности. Работа по управлению банковскими рисками в Банке организована на постоянной основе.

Полномочия Совета банка в управлении рисками:

- утверждение основных принципов управления риском;

- разработка документов;

- осуществление контроля над полнотой и периодичностью проверок Службой внутреннего аудита соблюдения основных принципов управления регуляторным риском отдельными подразделениями и Банком в целом;

Методы управления риском, используемые в ПАО «Сбербанк России» показаны на рисунке 3:

|

система |

система |

|

пограничных |

полномочий |

|

значений |

и принятия |

|

(лимитов) |

решений |

система система

мониторинга контроля

Рисунок 3 – Методы управления риском в ПАО«Сбербанк России»

Основным методом минимизации риска в ПАО является соблюдение действующего законодательства РФ, нормативных актов Банка России, внутренних документов Банка, правил и процедур совершения банковских операций таким образом, чтобы исключить или минимизировать возможность возникновения риска.

Основным документом по управлению рисками в Банке является «Общее руководство по управлению риском в ПАО «Сбербанк России», в соответствии с которым Банк управляет следующими видами рисков: кредитный риск, рыночный, ликвидности, общий процентный риск, операционный, правовой, потери деловой репутации, регуляторный.

Управление рисками - это процесс, выполняемый на всех уровнях управления банками.

Координация управления рисками, обработка рисков, идентификация и количественная оценка меры риска для банка в целом. Управление рисками не реже одного раза в шесть месяцев, Совет директоров предоставляет Совету директоров отчет об объемах риска и достаточности капитала (капитала), предлагает усовершенствования системы управления рисками и оценки достаточности капитала. Кредитный риск несет кредитный отдел и отдел розничного кредитования. Наряду с ними, отдел правовой помощи и служб безопасности участвует в управлении кредитным риском.

Основными рисками, с которыми сталкивается банк в своей деятельности, является кредитный риск, то есть риск потерь вследствие неисполнения, раннего или неполного исполнения обязательств должника перед Банком в соответствии с условиями договора. Банками, выдающими кредиты, являются единицы, которые принимают кредитный риск. Департамент управления рисками участвует в процессе одобрения сделок с кредитным риском, превышающих риск, принимаемый Советом директоров Банка. Управление рисками развивается, и на позиции была разработана структура методологии оценки кредитного риска. Банк проводит оценку кредитного риска. Кредитный комитет (кредитный риск в отношении банковских учреждений - Комитета по активам и обязательствам), Совета директоров и Совета директоров Банка в области управления кредитными рисками путем принятия лимита кредитного риска в соответствии с полномочиями по проверке отчетов об оценке и оценке кредитного риска;

Банк вводит систему ограничений кредитного риска:

– по одному должнику (группа связанных должников);

– если лимит установлен на банковскую организацию (безналичный банк организации), лимит делится на операции, выполняемые организацией:

– расчеты, обмен валют (включая валютные операции), займы (депозиты),

векселя и другие операции;

– инвестиции в индивидуальный капитал, долговые обязательства эмитента;

– финансовые инструменты, имеющие отдельные (прежде всего,

высокорисковые) рейтинговые категории (после введения рейтинговой системы);

– сектор, в котором работают бизнес-заемщики;

– в категории должников (корпоративных заемщиков / физических лиц).

В целях выявления риска в ПАО «Сбербанк России» используются показатели, приведенные в таблице 4.

Таблица 4

Количественная оценка риска в ПАО «Сбербанк России»

|

№ |

Показатель |

Вес |

Значения на |

Результат |

|

дату оценки |

||||

|

1 |

Несоответствие внутренних документов банка |

1 |

0 |

0 |

|

законодательству РФ, норма. актам банка России |

||||

|

2 |

Несоблюдение работниками банка |

1 |

1 |

1 |

|

законодательства РФ, нормативных актам банка |

||||

|

России, иных требований |

||||

|

3 |

Несоблюдение работниками внутренних |

1 |

1 |

1 |

|

документов банка |

||||

|

4 |

Коррупционные нарушения совершаемые |

2 |

0 |

0 |

|

работниками банка |

||||

|

5 |

Выявление конфликта интересов в деятельности |

2 |

0 |

0 |

|

банка и его работников |

||||

|

6 |

Вовлечение Банка работников банка в |

3 |

0 |

0 |

|

противоправные деяния, в том числе легализацию |

||||

|

доходов, полученных преступным путем и |

||||

|

финансирование терроризма |

Окончание таблицы 4

|

№ |

Показатель |

Вес |

Значения на |

Результат |

|

дату оценки |

||||

|

7 |

Претензии жалобы клиентов на несоблюдение |

1 |

1 |

1 |

|

работниками банка законов РФ |

||||

|

8 |

Несоблюдение прав клиентов |

1 |

0 |

0 |

|

9 |

Претензии контролирующих органов по |

1 |

0 |

0 |

|

направлениям деятельности банка |

||||

|

Итого сумма |

3 |

При оценке исходят из следующего:

0 баллов – в случае если в течение последних 3 мес. Нет фактов соответствующих нарушений, жалоб, претензий

1 балл присваивается если в течение последних 3 мес. Есть единичные факты (1-3) соответствующих нарушений, жалоб, претензий

3 балла присваиваются если в течение последних 3 мес. факты соответствующих нарушений, жалоб, претензий носят массовый характер либо постоянный характер. Для каждого из показателей установлены лимиты, которые позволяют быстро выявить риски и найти своевременное адекватное решение реагировать на них. Мониторинг риска включает меры направленные на предупреждение повышения уровня риска. Мониторинг проводится на постоянной основе путем ежедневного изучения работниками структурных подразделений банка системы показателей риска.

Руководители структурных подразделений при выявлении изменений показателей риска незамедлительно информируют об этом начальника службы внутреннего контроля. Тот в свою очередь, при превышении в отчетном периоде какого-либо показателя риска установленного лимита информирует об этом Председателя Правления Банка.

2.3 Рекомендации по усовершенствованию оценки кредитного риска и методики определения суммы создаваемого резерва суммы создаваемого резерва по выданному кредиту в ППАО «Сбербанк России»

Резервы на возможные потери по ссудам формируются кредитной организацией на случай возможного обесценения ссуды из-за неисполнения или ненадлежащего исполнения заемщиком своих обязательств. С помощью формирования резерва банком закладывается риск невозврата. Резерв обеспечивает кредитной организации более стабильные условия финансовой деятельности и позволяет избегать колебаний величины прибыли, связанной со списанием потерь по ссудам. Резервы формируются из отчислений, которые банк относит на расходы. В бухгалтерском учете создание резервов отражается как расходы банка.

Размер резервов зависит от качества ссуд, которые делятся на пять категорий в соответствии с нормативными актами ЦБ РФ. На ссуды первой категории качества банк создает 0% резервов, второй — до 20% от суммы основного долга, третьей — от 21% до 50%, четвертой — от 51% до 100%, пятой (безнадежные ссуды) — все 100%. Банк классифицирует ссуды и относит их в ту или иную категорию качества, исходя из оценки риска.

Стагнация корпоративного кредитования, снижение маржи в этом секторе вынудили банки наращивать кредиты в более доходной рознице. По данным исследования, которое провели аналитики «Эксперт РА», с июля 2017 года по июль текущего года объем задолженности физлиц перед банками вырос на 19%.

«В погоне за длинным рублем банки продолжают закредитовывать население, несмотря на то, что располагаемые доходы основной массы заемщиков не растут. При этом на фоне повышения НДС, роста цен на топливо и ослабления рубля платежеспособность россиян в дальнейшем будет лишь ухудшаться», — отметил в комментарии для «Росбалта» директор по банковским рейтингам «Эксперт РА» Владимир Тетерин.

По данным исследования, в 2019 году банкам придется переоценить риски. Доходы от новых кредитов уже не смогут покрывать создаваемые под них резервы. В результате бум розничного кредитования уже в 2020 году сменится кризисом.

Наиболее чувствительным кризис станет для малых и средних кредитных организаций, в особенности, монобанков, считает Тетерин. Крупные государственные банки вряд ли сильно пострадают.

По словам аналитика, заемщики кризис розничного кредитования тоже почувствуют. Взять кредит станет сложнее: банки, вероятнее всего, будут ужесточать требования по долговой нагрузке и увеличивать ставки. Иными словами, кредиты подорожают, и получить их смогут далеко не все. «На этом фоне, возможно, части бывших банковских клиентов придется обращаться за займами в МФО», — отметил Тетерин.

«В условиях, когда ВВП не растет, реальные доходы не увеличиваются, это создает угрозу для возникновения очередного кризиса кредитования», — согласился директор Банковского института ВШЭ Василий Солодков.

«Рост плохой задолженности приведет к тому, что у нас с вами закроется еще какое-то количество банков. Повышение НДС, ослабление рубля приведут к росту цен. Подорожает весь импорт на величину девальвации, НДС добавит стоимости всем товарам. Из-за роста цен на топливо вырастут тарифы естественных монополий. С учетом того, что у россиян фундаментальная проблема с накоплениями и сбережениями, они, очевидно, в этом контексте скорее будут сокращаться. Банки будут вынуждены провести переоценку рисков по кредитам, и перестанут раздавать займы налево и направо — ужесточат свою кредитную политику. Кредиты станут дороже и недоступнее», — полагает он.

По словам эксперта, оценить, насколько вырастут ставки, сложно. «Я сейчас скажу — на 2%, а у нас к новому году доллар будет стоить 100 рублей. Тогда будут совсем другие цены и другие ставки», — объяснил он.

«Я бы вообще никому не советовал ничего покупать в кредит — лучше уж накопить. Покупая в кредит, вы оплачиваете цену этой вещи, плюс проценты по ней. То есть, вам, при прочих равных условиях, покупка обходится гораздо дороже — на величину процентов, которые вы заплатили. Понятно, когда бизнес идет за кредитами. Но люди на этом просто теряют деньги. Но если такая потребность есть, то лучше оформить кредит сейчас», — отметил Солодков, уточнив, что берет в расчет годовой горизонт.

В национальном бюро кредитных историй (НБКИ) тоже считают, что опасения аналитиков «Эксперт РА» оправданы.

Директор по маркетингу НБКИ Алексей Волков отметил, к 2020 году доля просроченных кредитов может действительно вырасти. Прежде всего, рискуют финансовые организации, которые дают ссуды заемщикам с небольшими доходами — до 20 тысяч рублей в месяц.

«В остальных сегментах розничного кредитования, даже при сохранении текущих доходов заемщиков, по нашему мнению, риск остается минимальным. Во-первых, рост розничного кредитования в настоящее время обеспечивается за счет менее рискованного ипотечного кредитования, что принципиально отличает сегодняшний рынок от ситуации до 2014 года. Во-вторых, на фоне снижения процентных ставок на рынок возвращаются заемщики хорошего кредитного качества. Это позволяет банкам наращивать портфели, в том числе за счет больших сумм необеспеченных кредитов», — отметил Волков.

Экс-министр экономики РФ, доктор экономических наук Андрей Нечаев считает, что во многом ситуация с розничным кредитованием будет зависеть не столько от роста просрочек, сколько от политики Центробанка в отношении резервирования.

«В последнее время ЦБ закручивал гайки, повышал требования по рискам. Все это сочеталось с падением реальных доходов населения, чему, конечно, рост цен в результате повышения НДС будет только способствовать», — отметил собеседник «Росбалта».

По его словам, если ЦБ продолжит ужесточать требования, розничное кредитование действительно пойдет на спад.

«Существует два вида кредитов: долгосрочные займы на дорогостоящие покупки, включая ипотеку, и кредиты, которые люди берут, когда не хватает денег на жизнь», — отметил Нечаев. Рискованными для банков он считает только последние.

«Для банков, которые проводят агрессивную кредитную политику, например, бесплатно раздают кредитные карты, в сложившейся ситуации риски могут оказаться запредельными», — считает собеседник «Росбалта».

Для остальных, которые придерживаются достаточно сбалансированной кредитной политики, даже увеличение доли невозврата с 5 до 8% не станет катастрофой. «На обеспеченных кредитах банк, конечно, потеряет 30% на коллекторах и реализации залога, но вернет свои деньги. Другое дело, если это высокорискованные кредиты, которые ничем не подкреплены. Тогда банк попадет в тяжелое положение», — полагает эксперт.

Как отметил директор Института стратегического анализа ФБК, доктор экономических наук Игорь Николаев, в числе рисков аналитики не упомянули про санкции, которые США могут ввести в отношении наших госбанков. Так что предпосылок к кризису сейчас даже больше, чем кажется. «Тем не менее, определенный запас прочности у банковского сектора есть. Что-то будет, но кризисом я бы это не назвал», — заключил Николаев.

Не всегда возможно назвать единичное дискретное событие, вызвавшее обесценение. Скорее всего, причиной обесценения является комбинированный эффект нескольких событий. Согласно МСФО 39 к объективным признакам обесценения финансового актива или группы активов относится известная владельцу актива информация о следующих событиях:

– о значительных финансовых трудностях, испытываемых эмитентом или должником;

– нарушении договора, в том числе об отказе или уклонении от уплаты процентов или основной суммы долга;

– предоставлении кредитором льготных условий по экономическим или юридическим причинам, связанным с финансовыми трудностями заемщика, на что кредитор не решился бы ни при каких других обстоятельствах;

– вероятности банкротства или финансовой реорганизации заемщика;

– исчезновении активного рынка для данного финансового актива по причине финансовых трудностей;

– наличии доступной информации, свидетельствующей об определимом уменьшении предполагаемых будущих потоков денежных средств по группе финансовых активов с момента первоначального признания этих активов, притом что такое уменьшение еще не может быть отождествлено с отдельными финансовыми активами в составе этой группы, включая:

• неблагоприятные изменения в платежном статусе заемщиков в группе (например, увеличение числа просроченных платежей или владельцев кредитных карт, достигших своего кредитного лимита и производящих минимальные ежемесячные платежи);

• национальные или местные экономические условия, соотносимые с неисполнением обязательств по активам в составе группы. Например, рост безработицы в географическом регионе заемщиков, снижение цен на недвижимость применительно к состоянию ипотеки в соответствующем районе, снижение цен на нефть применительно к получению заемных активов производителями нефти или неблагоприятные изменения отраслевой конъюнктуры, имеющие последствия для заемщиков в составе группы.

В МСФО 39 также указывается, что к объективным признакам обесценения инвестиции в долевой инструмент относится информация о существенных изменениях с неблагоприятными последствиями, имевшие место в технической, рыночной, экономической или юридической среде, в которой ведет деятельность эмитент, и показывающие, что стоимость инвестиции в долевой инструмент, возможно, не будет возмещена.

Каждая кредитная организация, разрабатывая внутреннее положение по оценке кредитных рисков, определяет их самостоятельно. Процесс оценки обесценения предполагает учет всех кредитных рисков, а не только связанных с низкой кредитоспособностью. Например, если банк использует внутреннюю систему кредитных рейтингов, то она должна принимать во внимание все кредитные рейтинги, а не только те, которые отражают серьезное снижение кредитоспособности.

В некоторых случаях банк может оценить величину любого убытка от обесценения исходя из собственного опыта. Под предыдущим опытом подразумевается статистика невозврата предоставленных денежных средств определенными категориями заемщиков или средние показатели формирования резерва по данной категории ссуд. Например, банк активно осуществляет потребительское кредитование. За 2 года по данной программе процент резервирования составлял 5 % в квартал. Среднее значение процента резервирования ни разу не превысило 5 %. По кредитам, предоставленным в рамках данной программы, кредитный риск, исходя из собственного опыта, можно оценить не выше чем 5 %.

Однако предыдущий опыт должен корректироваться на условия, действующие на отчетную дату, например на изменения показателей безработицы, цен на недвижимость и биржевые товары. Следует на регулярной основе анализировать методику и допущения, используемые при оценке будущих денежных потоков, что позволит сократить расхождения между прогнозируемыми и фактическими убытками.

Согласно параграфу 34 IFRS 7 «Финансовые инструменты – раскрытие» для каждого вида риска компания обязана раскрывать обобщенные количественные данные о подверженности такому риску по состоянию на отчетную дату.

Кредитный портфель включает в себя все виды ссуд клиентам (юридическим и физическим лицам) и аналогичные им операции (овердрафты, учет векселей, факторинг, выполненные банковские гарантии).

В целях совокупной оценки обесценения финансовые активы группируются по сходным характеристикам кредитного риска, указывающим на способность должников к выплате всех сумм, предусмотренных условиями договора. Например, по оценкам кредитного риска или по кредитному рейтингу, когда учитываются тип актива, отраслевая принадлежность, географическое месторасположение, просроченность и другие значимые факторы.

ЗАКЛЮЧЕНИЕ

Двумя основными категориями инвестиционного риска являются рыночный риск и конкретный риск.

Конкретный риск, также называемый «бессистемным риском», напрямую связан с выполнением конкретной безопасности и может быть защищен от диверсификации инвестиций.

Одним из примеров бессистемного риска является компания, объявляющая о банкротстве, делая ее акции бесполезными для инвесторов.

В соответствии с этими категориями существуют разные классификации, которые включают уникальные аспекты финансовых рынков. Наиболее распространенные виды рыночных рисков включают риск процентных ставок, риск долевого участия, валютный риск и товарный риск.

Чтобы измерить рыночный риск, инвесторы и аналитики используют метод оценки стоимости.Метод, основанный на оценке риска, является хорошо известным и установленным методом управления рисками, но он содержит некоторые предположения, которые ограничивают его правильность. Например, он предполагает, что состав и содержание измеряемого портфеля не изменяются в течение заданного периода.

Хотя это может быть приемлемым для краткосрочных горизонтов, оно может обеспечить менее точные измерения долгосрочных горизонтов инвестиций, поскольку оно более подвержено изменениям процентных ставок и денежно-кредитной политики.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Авдошин, С. М. Информатизация бизнеса. Управление рисками / С.М. Авдошин, Е.Ю. Песоцкая. - М.: ДМК Пресс, 2017. - 176 c.

2. Авдошин, С.М. Информатизация бизнеса. Управление рисками / С.М. Авдошин. - М.: Книга по Требованию, 2017. - 176 c.

3. Безопасность России. Анализ риска и проблем безопасности. В 4 частях. Часть 2. Безопасность гражданского и оборонного комплексов и управление рисками. - М.: Международный гуманитарный фонд "Знание", 2017. - 752 c.

4. Гиротра, К. Оптимальная бизнес-модель. Четыре инструмента управления рисками / К. Гиротра. - М.: Альпина Паблишер, 2014. - 1251 c.

5. Голубин, Алексей Юрьевич Математические вопросы управления риском в базовых моделях страхования / Голубин Алексей Юрьевич. - М.: Анкил, 2018 - 510 c.

6. Мамаева, Л. Н. Управление рисками / Л.Н. Мамаева. - М.: Дашков и Ко, 2017. - 256 c.

7. Сидоренко А.И. Теория принятия решений и управление рисками в финансовой и налоговой сферах / А.И. Новиков, Т.И. Солодкая. - М.: Дашков и Ко, 2017. - 288 c.

8. Пеникас, Генрих Копулы в управлении рисками банков / Генрих Пеникас. - М.: LAP Lambert Academic Publishing, 2017. - 192 c.

9. Пол, Стребел Грамотные ходы. Как умные стратегия, психология и управление рисками обеспечивают успех бизнеса / Стребел Пол. - М.: Олимп-Бизнес, 2013. - 2332 c.

10. Проблемы управления рисками и безопасностью. Том 31. - М.: ЛКИ, 2015. - 336 c.

11. Риски в торговле. Управление рисками: Практическое пособие.. - Москва: Наука, 2018- 734 c.

12. Рыхтикова, Н. А. Анализ и управление рисками организации / Н.А. Рыхтикова. - М.: Форум, 2015. - 240 c.

13. Соложенцев, Е.Д. Сценарное логико-вероятностное управление риском в бизнесе и технике / Е.Д. Соложенцев. - Москва: СПб. [и др.] : Питер, 2015. - 432 c.

14. Страхование и управление рисками. Учебник. - М.: Юрайт, 2014. - 768 c.

15. Харченко, Сергей Григорьевич; Ананьева Р. В. Механизмы Управления Риском / Харченко Сергей Григорьевич; Р. В. Ананьева. - Москва: Мир, 2017. - 1057 c.

16. Харченко, Сергей Григорьевич; Дорохина Е. Ю. Организация Управления Рисками На Строительном Предприятии / Харченко Сергей Григорьевич; Е. Ю. Дорохина. - Москва: Гостехиздат, 2015. - 1963 c.

17. Харченко, Сергей Григорьевич; Стандарт Управления Риском Австралии И Новой Зеландии. / Харченко Сергей Григорьевич;. - Москва: Мир, 2014. - 1528 c.

18. Харченко, Сергей Григорьевич; Стратегия Управления Рисками Для Окружающей Среды Научно-Производственных Комплексов / Харченко Сергей Григорьевич;. - Москва: РГГУ, 2014. - 1389 c.

19. Харченко, Сергей Григорьевич; Фомин Борис Борисович Методология Управления Риском / Борисович Харченко Сергей Григорьевич; Фомин Борис. - Москва: Высшая школа, 2017. - 2943 c.

20. Шахов, В. В. Теория и управление рисками в страховании / В.В. Шахов, В.Г. Медведев, А.С. Миллерман. - М.: Финансы и статистика, 2015. - 224 c.

-

Сидоренко А.И. Теория принятия решений и управление рисками в финансовой и налоговой сферах / А.И. Новиков, Т.И. Солодкая. - М.: Дашков и Ко, 2017. - 288 c. ↑

-

Риски в торговле. Управление рисками: Практическое пособие.. - Москва: Наука, 2018- 734 c. ↑

-

Соложенцев, Е.Д. Сценарное логико-вероятностное управление риском в бизнесе и технике / Е.Д. Соложенцев. - Москва: СПб. [и др.] : Питер, 2015. - 432 c. ↑

-

Соложенцев, Е.Д. Сценарное логико-вероятностное управление риском в бизнесе и технике / Е.Д. Соложенцев. - Москва: СПб. [и др.] : Питер, 2015. - 432 c. ↑

-

Мамаева, Л. Н. Управление рисками / Л.Н. Мамаева. - М.: Дашков и Ко, 2017. - 256 c. ↑

-

Риски в торговле. Управление рисками: Практическое пособие.. - Москва: Наука, 2018- 734 c. ↑

-

Мамаева, Л. Н. Управление рисками / Л.Н. Мамаева. - М.: Дашков и Ко, 2017. - 256 c. ↑

-

Сидоренко А.И. Теория принятия решений и управление рисками в финансовой и налоговой сферах / А.И. Новиков, Т.И. Солодкая. - М.: Дашков и Ко, 2017. - 288 c. ↑

-

Соложенцев, Е.Д. Сценарное логико-вероятностное управление риском в бизнесе и технике / Е.Д. Соложенцев. - Москва: СПб. [и др.] : Питер, 2015. - 432 c. ↑

- Основные функции в системе менеджмента (Сущность и развитие понятия «управление»)

- Правовые основы деятельности нотариата

- Управление процессом реализации изменений и нововведений»

- Общие особенности кадровой стратегии малых предприятий(Понятие и сущность стратегии управления персоналом)

- Описание бизнес-процессов «TO-BE»

- Проблема оценивания учебной деятельности младших школьников»

- Применение форм документов для внутренней бухгалтерской отчетности в налоговом учете»

- Налоговая система РФ как фактор экономической стабилизации (Историко-экономические аспекты развития налоговой системы в России)

- Оперативно-розыскная деятельность: гласно и негласно (СУЩНОСТЬ И ОСНОВНЫЕ НАЧАЛА ОПЕРАТИВНО-РОЗЫСКНОЙ ДЕЯТЕЛЬНОСТИ)

- Обследование помещений, зданий, сооружений, участков местности и транспортных средств (Правовое регулирование))

- Предмет и метод правового регулирования (Понятие и предмет правового регулирования)

- Теория происхождения государства (Обзорная характеристика теорий происхождения государства.)