Кривая Лаффера - концепция, проблемы и сущность

Содержание:

Лаффер, американский экономист и сторонник теории предложения, утверждает, что более низкие налоговые ставки соответствуют более высоким налоговым поступлениям. Сокращение налогов не должно привести к инфляционному дефициту.

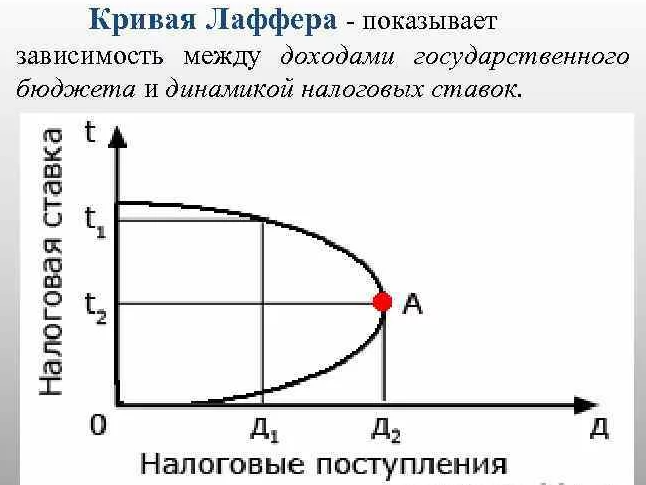

Кривая Лаффера представляет собой графическое представление взаимосвязи между налоговыми поступлениями и налоговыми ставками. Концепция кривой основана на существовании оптимального уровня налога, при котором собирается максимальный объем налоговых поступлений. (рис.1)

Кривая Лаффера имеет дугообразную форму и показывает, что наилучший экономический результат достигается не тогда, когда налоги самые низкие, а тогда, когда они оптимальные. И не может быть одного, на все случаи жизни, оптимального уровня снятия налогов.

Основная идея здесь заключается в том, что по мере повышения налоговой ставки с нуля до 100% налоговые поступления увеличиваются с нуля до определенного максимального уровня, а затем падают до нуля.

Налоговые поступления уменьшаются после определенного момента, так как более высокие налоговые ставки снижают экономическую активность и, следовательно, уменьшается налоговая база (национальный объем производства и доход). Это наиболее легко проиллюстрировать в экстремальной точке, когда налоговая ставка составляет 100%.

Здесь налоговые поступления уменьшаются до нуля, потому что 100% ставка налога является конфискационной по своему характеру и останавливает производство. 100%-й подоходный налог с нулевой налоговой базой снова приводит к нулевым налоговым поступлениям.

Логическая аргументация Лаффера была убедительной в том, что более низкие налоговые ставки могут создать стимулы для работы, сбережений и инвестиций, для инноваций и участия в принятии предпринимательских решений и, таким образом, привести к значительному увеличению национального производства и доходов. Такая расширенная налоговая база могла бы поддерживать налоговые поступления на том же уровне, даже если бы налоговые ставки были ниже.

По мнению сторонников теории, основанной на предложении, сокращению дефицита способствовали бы и два других обстоятельства.

Сначала. Уклонение от уплаты налогов и неуплата налогов будут снижены. Высокие маргинальные налоговые ставки побуждают налогоплательщиков уклоняться от уплаты налогов за счет различных способов их избежания: Покупка муниципальных облигаций, сокрытие доходов от налоговых органов и т.д. Снижение налоговых ставок ослабит склонность к таким операциям.

Во-вторых. Стимулы к созданию и увеличению занятости, которые станут результатом снижения налоговых ставок, приведут к сокращению государственных трансфертных платежей.

Например, создание большего количества рабочих мест сократит выплаты компенсаций по безработице и тем самым уменьшит дефицит бюджета.

Кривая Лаффера является предметом дебатов во многих странах, в том числе и в России. Некоторые экономисты утверждают, что эмпирические данные не подтверждают существование закономерности, выявленной Лаффером. Другие, добиваясь снижения налогов и ссылаясь на кривую Лаффера, утверждают, что тот или иной уровень является пределом для данной страны. Однако сам Лаффер ничего подобного не сказал (хотя вопрос о снижении налогов в последние годы был актуальным для России и, как известно, был частично решен в ходе последней налоговой реформы).

Кривая Лаффера на практике

Экономика очень чувствительна к налоговым ставкам и, принимая решения о распределении капитала, в немалой степени руководствуется соображениями о том, какая часть ожидаемого дохода должна быть предоставлена правительству в виде налогов. То же самое относится и к психологии индивидуумов: высокие налоги отталкивают их от работы, и чем ниже налоги, тем выше стимул для них зарабатывать.

Это экономический эффект от изменения налогов. Она отражает положительное влияние снижения налоговых ставок на выпуск, производительность и занятость, а значит, и на налоговую базу, поскольку снижение налогов создает стимулы для роста всех этих показателей. Более высокие налоговые ставки, с другой стороны, имеют обратный экономический эффект и воспринимаются как штрафные санкции за успешную налогооблагаемую экономическую деятельность.

Вычислительные и экономические эффекты всегда разнонаправленны. Таким образом, когда оба эффекта изменения налоговой ставки рассматриваются вместе, последствия налоговой реформы теряют простоту и ясность и должны оцениваться в каждом конкретном случае.

Наиболее известным графическим выражением этой зависимости является так называемая "кривая Лаффера" - граф, построенный известным экономистом Артуром Лаффером, принадлежащим к школе классического либерализма.

Его график ясно показывает, что если налоговая ставка равна нулю, то правительство не будет собирать ни цента, независимо от того, насколько велика налоговая база или количество налогоплательщиков. Точно такой же результат был бы на другом конце налоговой шкалы - по стопроцентной ставке, потому что никто бы не работал в свободное время, а экономическая деятельность полностью бы заморозилась (т.е. налоговая база сократилась бы до нуля).

Между этими крайностями существуют две налоговые ставки, которые при разных подходах давали бы один и тот же налоговый доход: более высокая налоговая ставка при узкой налоговой базе и более низкая налоговая ставка при широкой налоговой базе.

Концепция кривой Лаффера

Кривая Лаффера представляет собой графическое представление зависимости между суммой налоговых поступлений в бюджет и динамикой налоговых ставок.

Кривая названа в честь ее создателя, американского экономиста Артура Лаффера. Кривая Лаффера необходима для определения оптимального уровня налогообложения, при котором налоговые поступления являются максимальными.

Связь между объемом налоговых поступлений в бюджет и динамикой налоговых ставок может быть описана следующим образом:

Рисунок 1: Кривая Лаффера. Автор24 - Интернет-маркетинговая площадка для студенческой работы.

Повышение налоговой ставки увеличивает сумму дохода домашнего хозяйства до определенной точки. В то же время, налоговые поступления растут все медленнее и медленнее. Интерес экономических агентов к законным доходам все еще присутствует, общий объем производства снижается медленнее, чем темпы роста. Следовательно, сокращение налоговой базы происходит медленнее, чем увеличение налоговой ставки. Общий рост доходов бюджета.

При достижении определенного значения налоговой ставки экономические агенты вынуждены платить налоги настолько высокие, что практически не имеют чистой прибыли. В результате экономическая активность начинает снижаться. В то же время увеличивается уровень уклонения от уплаты налогов, то есть развивается сфера теневой экономики, что негативно влияет на объем налоговых поступлений в бюджет: несмотря на повышение ставки налога, налоговая база сокращается.

Основные проблемы теории Лаффера

Многие страны при реализации налоговой политики отдают предпочтение налоговым ставкам перед налоговыми льготами, считая их наиболее гибким инструментом налогового регулирования. Однако практический опыт многих стран показывает, что снижение налоговых ставок для стимулирования инвестиций при отсутствии стимулов (возможности использовать специальные амортизационные скидки, целевые инвестиционные кредиты, налоговые отчисления и т.д.) с большей вероятностью обогатит богатейших граждан страны за счет государственного бюджета, чем увеличит инвестиции. Более того, непродуманное снижение налоговых ставок может привести к обратному эффекту - к сокращению налоговых поступлений в бюджет.

Таким образом, налоговые стимулы являются более эффективным и действенным инструментом стимулирования инвестиций в экономику страны.

Налоговые ставки являются лишь одним из многих факторов, влияющих на налоговое бремя. Отсюда следует, что выводы об оптимальности или неадекватности налоговой нагрузки на экономических агентов, основанные исключительно на этом факторе, неуместны. Кроме того, налоговая ставка не является единой в налоговой системе, а простое арифметическое добавление налоговых ставок не имеет смысла.

При анализе налоговой нагрузки важно учитывать структуру налоговых поступлений юридических и физических лиц. На практике имели место ситуации, когда высокая доля налогов в ВВП, как правило, не свидетельствовала о высокой налоговой нагрузке на экономику. Скорее, это свидетельствует о высоком среднедушевом доходе населения и, следовательно, о большом объеме налоговых поступлений от физических лиц.

Напротив, когда налоги в виде доли в ВВП были относительно низкими, большая часть налогов собиралась с юридических лиц, и налоговая нагрузка на экономику в этом случае была выше.

Сущность эффекта Лаффера

Суть взаимосвязи между налоговыми ставками и объемом налоговых поступлений в бюджет, рассмотренную на рис. 1, можно выразить следующими утверждениями:

- Снижение налоговых ставок стимулирует выпуск продукции;

- Снижение налоговых ставок только временно снижает налоговые поступления.

Таким образом, кривая Лаффера четко показывает стимулирующий эффект снижения налоговой нагрузки. Его сокращение приводит к увеличению сбережений и, таким образом, к росту инвестиций в экономику и занятости. В результате увеличиваются объемы производства и доходы производителей, что увеличивает объем налоговых поступлений в бюджет.

Следует отметить, что ожидаемый эффект может быть достигнут в основном за счет снижения налоговых ставок на прибыль предприятий.

На практике реакция различных групп хозяйствующих субъектов на снижение налоговых ставок различна. Наиболее активной реакцией на такую налоговую политику являются лица с высокими доходами:

- Большие менеджеры,

- руководители организаций,

- квалифицированные работники и т.д.

В качестве примера применения такой стимулирующей налоговой политики можно привести экономическую политику американской администрации в 80-е годы XX века - "Рейганомику". Налоговая реформа президента Рейгана (1981 г.) оказала стимулирующее влияние на экономику, но все же привела к значительному росту государственного долга.

На практике есть положительный опыт работы с эффектом Лаффера. В начале Первой мировой войны Америка нуждалась в больших финансовых ресурсах, и правительство повысило налоги. К 1918 году ставка налога выросла до 77%. Несколько лет спустя (1925 г.) президент Кельвин Кулидж начал осуществлять серию сокращений налогов, в результате которых предельная ставка налога была снижена до 25%. Сокращение налогов оказало драматическое стимулирующее влияние на экономику: за четыре года объем производства удвоился, а безработица упала.

Когда мы говорим о сдерживающем эффекте повышения налоговых ставок, то обнаруживаем, что вычет доходов налогоплательщика выше 40-50% - это предел, за которым прекращаются стимулы к предпринимательству, начинается спад производства. Таким образом, формируются целые группы налогоплательщиков, которые ищут все возможные незаконные методы уклонения от уплаты налогов.

Однако для эффективной ставки нет четкого значения. В такой ситуации основной задачей государства является выработка предложений по оптимальной налоговой системе на основе экономически обоснованных расчетов, которая не будет подавлять хозяйственную деятельность налогоплательщиков и обеспечит необходимый уровень налоговых поступлений.

Артур Лаффер предпринял попытку эмпирически вывести оптимальную налоговую ставку, которая обеспечила бы максимальный рост экономической активности, но безуспешно - эта схема не была принята экономистами, особенно в начале 1980-х годов, из-за отсутствия математической поддержки.

| Рекомендую подробно изучить предметы: |

| Ещё лекции: |

- Экономическое равновесие в России - понятие, значение, модель и условия производства

- Современное состояние и перспективы развития розничной торговли в РФ - роль и суть

- Форма отчетности индивидуального предпринимателя - концепция, суть и особенности

- Филиальный капитал - понятия, предпосылки и тенденция

- Структура и принципы налогообложения - определения и основы

- Аудит индивидуальных предпринимателей - характер, цели и задачи

- Типы и виды экономического роста - содержание и основы

- Роль ЦБ в регулировании денежно-кредитной системы - основные задачи, операции, направления и концепция