Ипотечное кредитование - история, концепция, модели и виды

Содержание:

В настоящее время ипотека является относительно новой концепцией, хотя Россия имела достаточно большой опыт использования ипотечного кредита до начала 20-го века. Поэтому большинство людей даже не имеют общего представления об ипотечном кредитовании. В данном контексте целью данной работы является раскрытие сущности ипотечного кредитования на жилье и другие виды недвижимости, изучение истории становления ипотеки в России, детальное изучение механизма функционирования ипотечного кредитования, совершенствование законодательной и правовой базы ипотечного кредитования.

Россия, интегрируясь в мировую финансовую систему и становясь полноправным членом мирового бизнес-сообщества, осваивает и развивает формы ведения бизнеса. Одним из них является ипотечное финансирование, существование которого можно с уверенностью назвать реальностью в России. Об этом свидетельствуют тенденции последних лет: устойчивый рост портфелей ипотечных кредитов, появление новых игроков, объявляющих о развитии собственных ипотечных программ, старт законодательных инициатив федеральных и местных органов власти, активный интерес финансовых институтов к этому бизнесу. Все это происходит на фоне экономического роста, политической стабильности и улучшения долгосрочного кредитного рейтинга России.

Хорошо функционирующая система жилищного финансирования обеспечит развитие рынков жилья в России и поможет обеспечить соответствие качества и объема предлагаемого жилья потребностям населения.

В настоящее время существует значительный потенциал для развития рынка ипотечного жилищного строительства в России. Покупательная способность доходов населения достигла уровня, и очевидно, что значительная часть населения нуждается в улучшении жилищных условий и приобретении нового жилья.

Хотя ипотечное кредитование само по себе не может решить проблему фундаментально неразвитых рынков жилья. В частности, население должно быть готово вкладывать средства в содержание существующего жилья, строительная отрасль должна быть в состоянии реагировать на спрос, вводя новое жилье, а продажа жилья должна происходить бесперебойно. Для консолидации прав кредиторов и упорядочения процедур обращения взыскания на заложенное имущество необходимо разработать дополнительное законодательство и оказать судебную поддержку. В отсутствие хорошо функционирующего рынка жилья быстрое развитие системы ипотечного кредитования, скорее всего, будет способствовать лишь росту цен на жилье, не решая проблему улучшения жилищных условий для большинства населения. Учитывая сложность проблемы, трудно переоценить актуальность изучения проблем, связанных с функционированием ипотечного рынка в нашей стране на сегодняшний день.

История российского ипотечного кредитования

Ипотека - относительно новая концепция в современной России, хотя российская экономическая история имеет достаточно большой опыт в области ипотечного кредитования.

Ипотечное кредитование было первым видом кредитования в России и называлось "залогом".

В XIII-XIV веках залог возник одновременно с правом частной собственности на землю, но долгое время существовал без юридической регистрации. Российские ипотечные кредиты были легально зарегистрированы только значительно позже.

Разница между российской и зарубежной ипотекой лежит в государственной структуре. Широко развивая институт ипотеки земли, феодальное государство помогло своему основному классу - помещикам.

В 1754 году были созданы государственные кредитные учреждения: Петербургская и Московская канцелярии Государственного банка для дворянства при Сенате и Сенатской канцелярии, для купцов - в Петербургском порту при Торговой канцелярии. Банки предоставляли кредиты дворянам и купцам под залог их земель. В 1786 году они были реорганизованы в Государственный кредитный банк.

Концепция ипотеки и ипотечного кредита

"Ипотека" и "ипотечный кредит" - разные условия.

Ипотечный кредит - это кредит наличными, выданный заемщику первичным кредитором на покупку или строительство жилья, покупку земли под строительство, а также на погашение ранее выданного ипотечного кредита.

Ипотека - это передача права собственности на имущество в качестве обеспечения кредита заемщиком кредитору.

Ошибочно думать об ипотечном кредите как о кредите на покупку жилья, а об ипотечном кредите как о залоге приобретенного жилья. Ипотечный кредит, как указано в определении, может быть использован не только на покупку жилья, но и на строительство жилья, а также на покупку земли, на которой планируется построить дом или на которой уже расположен дом. Кроме того, ипотечный кредит может быть обеспечен другой недвижимостью, принадлежащей заемщику (известной как нецелевой ипотечный кредит). Ипотечный кредит также может быть использован для рефинансирования предыдущего ипотечного кредита.

Основные ипотечные модели

В настоящее время существуют две основные модели ипотечного кредитования: двухуровневая (классическая, американская) и одноуровневая (немецкая). Двухуровневая модель ипотечного кредитования предполагает наличие банка как первого уровня и специализированной организации как второго уровня. В одноуровневой модели есть только один уровень - банк.

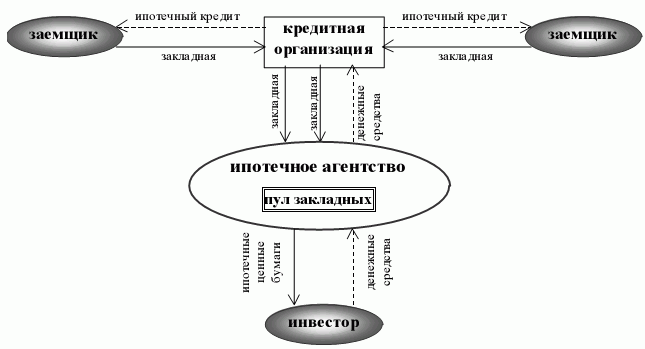

Американская система ипотечного кредитования основана на секьюритизации ипотечных кредитов и работе специализированных учреждений, поддерживаемых государством. В рамках этой системы жилищные кредиты могут выдавать не только специализированные ипотечные банки, но и другие кредитные организации. Такие кредиторы называются первичными. После выдачи кредита первичный кредитор уступает право требования специализированному ипотечному агентству, т.е. рефинансирует кредит. Компенсация первичного кредитора - это плата за обработку кредита. Специализированное ипотечное агентство, являясь вторичным кредитором, также создает однородный пул выкупленных ипотечных кредитов, которые оно использует в качестве залога для выпуска собственных ценных бумаг с целью получения финансирования на финансовых рынках (рис. 1):

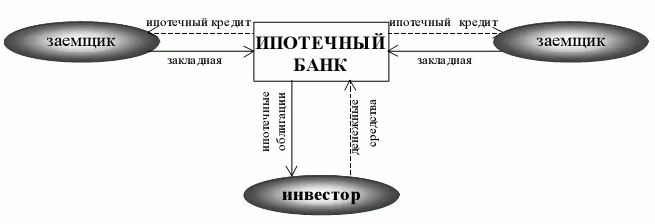

Немецкая система развивается в Западной и Восточной Европе. Она основана на сберегательно-кредитной системе (так называемой контрактной накопительной системе) и специализированных ипотечных банках. В сберегательно-кредитной системе сбережения накапливаются людьми, которые хотят в будущем получить кредиты на жилье. Сэкономленные средства являются источником ресурсов для жилищных кредитов. При определенных условиях государственный грант также может быть использован в качестве ресурса.

Сберегательные и ипотечные банки самостоятельно оформляют ипотечные кредиты.

Специализированные ипотечные банки привлекают средства для ипотечного кредитования на открытом финансовом рынке путем выпуска облигаций, обеспеченных ссудами и ипотекой (рис. 2):

Такая кредитная система является замкнутым циклом, оторванным от финансового рынка.

Виды закладных

Ипотечные кредиты можно классифицировать по следующим критериям

- По объекту недвижимости: кредит на покупку или строительство жилья, кредит на покупку земли;

- С целью заимствования: Приобретение готового жилья, покупка жилья в стадии единичного строительства

- кредитором: банковским, небанковским; - кредитором: банковским, небанковским;

- по видам рефинансирования: секьюритизация, инвестиционная программа;

- по видам амортизации: фиксированные платежи, переменные платежи;

- по процентной ставке: фиксированная ставка, переменная ставка.

| Рекомендую подробно изучить предметы: |

| Ещё лекции: |

- Экономическое развитие Венгрии - общая информация, определение и основы экономики

- Виды и формы малого бизнеса - классификация и определения

- Виды и формы экономических кризисов - суть, причины и определения

- Бюджетирование как инструмент планирования - виды, метода формирования, взаимосвязь и процесс

- Рынок информационных товаров и услуг - формирование и инфраструктура

- Эффективность экономической безопасности - компоненты, методы и принцип выбора критериев оценки

- Модели участия стран в глобальных цепочках создания стоимости - теории и цепочки по типам

- Роль государственных муниципальных унитарных предприятий в экономике - концепция, характеристики, доходы и расходы