Формула убыточности - концепция, модели и определения

Содержание:

Известно, что целью деятельности фирмы (фирмы) в современной экономике является получение прибыли. Только при таком условии фирма может стабильно существовать и приобрести основу для роста. Стабильная прибыль фирмы проявляется в форме дивидендов на вложенный капитал, способствует привлечению новых инвесторов и, как следствие, увеличивает собственный капитал фирмы. Поэтому интерес к проблеме рентабельности фирмы становится очевидным. Очень важным аспектом этой темы является концепция безубыточной деятельности предприятия как первого шага к бухгалтерскому учету и последующей экономической прибыли. В данном разделе рассматривается проблема безубыточной работы фирмы с точки зрения экономической теории с целью рассмотрения в последующих разделах вопросов определения точки безубыточности фирмы, анализа безубыточности фирмы, а также краткосрочного и долгосрочного планирования безубыточности.

Концепция безубыточности в современной экономической теории

С точки зрения экономической теории, безубыточность - это нормальное состояние фирмы на сегодняшнем конкурентном рынке, который находится в долгосрочном равновесии. Здесь мы рассматриваем экономическую прибыль, то есть определение прибыли, которое включает в себя среднюю рыночную доходность инвестированного капитала в расходы фирмы и нормальный доход фирмы. Согласно этим допущениям, определение безубыточности звучит следующим образом:

Точкой безубыточности является объем продаж продукции фирмы, при котором выручка от продаж полностью покрывает все затраты на производство продукции, включая среднюю рыночную норму прибыли на капитал фирмы и нормальный доход фирмы.

Действительно, если фирма имеет балансовую прибыль, то есть баланс между выручкой от продаж и денежными затратами на производство проданной продукции положительный, то она может не дойти до точки безубыточности с точки зрения экономической прибыли. Например, прибыль фирмы может быть меньше, чем средняя рыночная доходность собственного капитала. Следовательно, существует более выгодное использование капитала, позволяющее получить более высокую прибыль. Таким образом, понятие точки безубыточности также является определенным критерием работы фирмы. Фирма не достигает точки безубыточности и не эффективна в условиях преобладающего рынка. Однако сам по себе этот факт не является однозначной причиной прекращения существования фирмы. Чтобы ответить на этот вопрос, необходимо детально изучить структуру затрат фирмы.

Для оптимального функционирования фирмы необходимо максимизировать прибыль фирмы. Процесс максимизации прибыли эквивалентен процессу нахождения точки безубыточности в экономическом смысле. При анализе процесса максимизации прибыли мы будем использовать следующие основные понятия:

- Предельная выручка - сумма, на которую изменяется общая выручка фирмы при увеличении выпуска продукции на одну единицу;

- Предельные затраты - сумма, на которую изменятся общие затраты фирмы в случае увеличения выпуска продукции на одну единицу;

- Средние общие затраты - доля общих затрат (т.е. постоянные затраты + переменные затраты + невозвратные затраты) на единицу продукции.

Формула коэффициента убыточности в страховании

Для оценки коэффициента убыточности в страховании используются коэффициент убыточности и коэффициент убыточности:

- Коэффициент убыточности характеризует финансовую устойчивость данного вида страхования. Коэффициент убыточности - это отношение коэффициента убыточности, выраженное в процентах от суммы выплаченного страхового возмещения к сумме полученных страховых возмещений. Полученный коэффициент убытка может быть больше, равен или меньше 1. На практике рассчитываются коэффициент чистого убытка и коэффициент валового убытка.

- Коэффициент убыточности используется страховыми компаниями для сравнения своих расходов на покрытие убытков с доходами. Коэффициент рассчитывается путем деления суммы требований на сумму собранных страховых премий, где делителем доли (суммы требований) является сумма предъявленных требований или сумма выплаченных требований, а знаменателем (сумма страховой премии) - сумма собранных страховых премий. Другими словами, это соотношение между суммой убытков и расходами на урегулирование убытков и суммой заработанной премии.

Z модель Альтмана для коммерческих предприятий

В современной зарубежной практике финансово-хозяйственной деятельности предприятий оценка вероятности убытка осуществляется с помощью модели Э. Альтмана (Z-модель), которая предполагает разделение предприятий на небанкротские и потенциальные банкроты. В России применение данной модели затруднено тем, что невозможно рассчитать отношение рыночной стоимости акций (обыкновенных и привилегированных) к балансовой стоимости краткосрочного и долгового капитала. Индекс Altman рассчитывается на основе показателей, характеризующих потенциал и финансовые результаты компании за прошедший период.

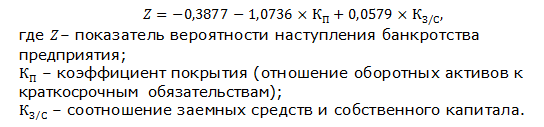

Двухфакторная модель Альтмана является одним из простейших методов прогнозирования коэффициентов убыточности, вычисления эффектов текущей ликвидности и кредитного плеча.

Рисунок 1: Двухфакторная модель Альтмана.

Пятифакторная модель Альтмана содержит коэффициенты, определяющие вероятность убытков фирмы. На основе этих коэффициентов были выбраны пять наиболее важных коэффициентов, которые легли в основу разработанной модели, что позволяет определять вес коэффициентов по отдельности с помощью многократного дискриминантного анализа.

Рисунок 2: Пятифакторная модель Альтмана.

Преимущества и недостатки модели Альтмана:

- Положительная сторона модели заключается в том, что переменные в уравнении иллюстрируют различные аспекты деятельности компании, возможные будущие изменения в устойчивости ее финансового положения.

- Недостатком модели является то, что ее применение ограничивается только публичными компаниями, акции которых торгуются на рынке ценных бумаг. Для ее использования цену акции можно рассчитать как отношение дивидендов к средним процентам по кредитам, но в этом случае такая оценка имеет значительную погрешность.

Формула для комбинированного и относительного коэффициента потерь

Согласно рекомендациям международной системы регулирования страхования, коэффициент убытка по страхованию определяется как отношение суммы убытков и расходов на урегулирование убытков, понесенных (в течение отчетного периода), к сумме заработанных страховых премий.

Комбинированный коэффициент для бизнеса по страхованию, не связанного со страхованием жизни, представляет собой сумму коэффициента доли расходов на ведение страховых дел и суммы понесенных страховых возмещений.

Формирование комбинированного показателя для оценки уровня расходов по нестрахованию жизни, обычно называемым рискованными видами страхования, предполагает определение доли расходов на управление страховыми возмещениями в расчете на один рубль дохода от бизнеса с рискованными видами страхования. Данный комбинированный показатель дает более точную характеристику работы страховой компании от бизнеса с высокорискованными видами страхования.

Комбинированный показатель убыточности для бизнеса по страхованию жизни рассчитывается так же, как и для других видов страхования, но коэффициенты корректируются на величину изменения резерва для бизнеса по страхованию жизни, без учета роста за счет указанной доходности вложенных средств. Для бизнеса по страхованию жизни комбинированный коэффициент измеряет сумму расходов, понесенных страховой компанией при выполнении таких контрактов, на каждый рубль дохода от страхования жизни.

Сумма страховых выплат и расходов на урегулирование страховых требований является одним из основных факторов, влияющих на величину прибыли страхового бизнеса. Поэтому данный показатель, который измеряет страховые иски и расходы по отношению к сумме собранных страховых премий, используется в мировой практике для сравнения аналогичных направлений страхования по видам деятельности.

Относительный коэффициент убытка - это отношение суммы произведенных страховых платежей и денежных средств, выделенных страховщиком в текущем отчетном периоде, к сумме страховых премий, собранных в отчетном периоде.

Важно отметить, что относительный коэффициент убыточности, рассчитанный описанным выше методом, существенно искажает фактические результаты страхового бизнеса и эффективность его управления. Это связано с тем, что применяемая методика ее расчета не учитывает данные о существенных затратах и расходах, понесенных страховщиком в процессе выполнения обязательств по заключенным договорам страхования. Следовательно, на практике большое значение придается соответствующему комбинированному показателю коэффициента "страхование-Убыток" при оценке результатов выполнения отдельных учетных категорий договоров страхования, которые делятся в зависимости от их специализации на страхование, которое отличается от страхования жизни, и страхование жизни в строгом смысле этого слова.

| Рекомендую подробно изучить предметы: |

| Ещё лекции: |

- Признаки экономической свободы - концепция, основные черты и цели

- Экономическое развитие Германии - ключевые факторы, текущее состояние и характеристики

- Признаки и функции свободного рынка - характеристики, сущность, структура и характерные особенности

- Бедность населения как индикатор национальной экономической безопасности - концепция, критерии, показатели и политика борьбы

- Малый бизнес: формирование, эффективность и пути развития - сущность, значение и характеристики

- Прикладная информационная экономика - особенности, методология и характер

- Экономическое развитие Латинской Америки - политический обзор, сущность и этапы развития

- Товар как экономическое отношение - теории, сущность и основы