Фонд заработной платы - концепция и виды

Содержание:

Оплата труда является основой социального производства, поскольку затрагивает всех без исключения работников. В этом контексте очень важно правильно формировать и распределять фонд заработной платы на предприятии.

Фонд заработной платы имеет значительную долю в расходах предприятия. В зависимости от отрасли, индивидуальные особенности деятельности компании и политика администрации в области выплат работникам средств из фонда заработной платы могут варьироваться от нескольких % до половины общей суммы расходов компании. Это немалая сумма, поэтому так важен анализ данной статьи корпоративных расходов.

Зарплатный фонд - общая сумма заработной платы, причитающаяся работникам и работникам за выполнение работы, а также оплата времени, не отработанного в соответствии с трудовым законодательством и коллективными договорами.

Фонд заработной платы

Фонд заработной платы формируется за счет прибыли и прочих доходов предприятия. Она связана с реализацией производственной программы, поэтому ее необходимо корректировать, анализировать ее уровень, динамику и определять факторы роста.

Фонд заработной платы рассчитывается за месяц, квартал и год. Годовой фонд заработной платы равен сумме ежемесячных средств. На основе фонда заработной платы определяется уровень средней заработной платы как для предприятий и организаций, так и для промышленности и экономики в целом. Требуются данные о фонде заработной платы:

- чтобы определить стоимость труда;

- для определения валового внутреннего продукта в соответствии с методом распределения.

Данные о фондах заработной платы как на уровне экономики в целом, так и на уровне отдельных отраслей и секторов широко используются при построении отраслевых балансов, производственных функций и других эконометрических моделей, используемых для анализа структуры экономики, экономического роста и уровня жизни. Затраты на оплату труда являются наиболее важными и во многих отраслях промышленности наиболее существенной составляющей себестоимости продукции.

Фонд заработной платы учитывается на отдельных предприятиях по отдельным категориям персонала. Структура фонда заработной платы для отдельных категорий работников весьма различна, что подтверждает его анализ как для персонала в целом, так и для его отдельных категорий в различных отраслях экономики.

Для разработки политики в области заработной платы и заключения отраслевых коллективных договоров между организациями предпринимателей и работников необходимо иметь данные о структуре фонда заработной платы и абсолютных выплатах по отдельным составляющим, особенно в части оплаты рабочего времени на уровне отрасли.

При анализе заработной платы по категориям работников в промышленности и некоторых других отраслях материального производства проводится различие между почасовым, суточным и месячным фондами заработной платы.

Почасовой фонд оплаты труда включает в себя почасовую ставку оплаты труда плюс нерабочие, но оплачиваемые в соответствии с действующим законодательством часы, оплату льготных часов для молодежи, оплату внутрисменного утраченного времени, не причитающегося работнику, оплату сверхурочных и т.д. Суточные - это плата за фактически отработанные человеко-дни.

Ежемесячная (или полная) заработная плата включает в себя ежедневную заработную плату и другие выплаты за нерабочие часы, единовременные и поощрительные выплаты, выплаты за питание, проживание и топливо.

В заработную плату предприятий (организаций) включаются все суммы, причитающиеся за выполненную работу, как по заработной плате, так и вне ее.

Заработная плата - это часть дохода компании, предназначенная для оплаты труда сотрудников.

Концепция заработной платы

Каждая компания сталкивается с проблемой определения размера заработной платы. Руководство любой компании должно планировать соответствующий фонд на предстоящий год. Если компания не имеет фонда заработной платы, она не может нормально функционировать, так как излишки будут влиять на себестоимость производимой продукции, а рентабельность компании значительно снизится.

Зарплата - это вознаграждение сотрудников за выполняемую ими работу. Его размер зависит от многих факторов, таких как: Квалификация работника, сложность и обстоятельства, при которых выполняется работа и т.д.

Заработная плата - это сумма всех расходов, понесенных компанией для компенсации своих сотрудников, выраженная в денежной или натуральной форме, и не учитывающая источник средств.

В настоящее время нет законодательства, определяющего термин "заработная плата".

Цель зарплаты:

- Выплачивать заработную плату и ставки заработной платы;

- Для дополнительных выплат и бонусов;

- Выплачивать дополнительные платежи за работу в сложных условиях;

- Поощрять отличную работу;

- Для стимулирования высококвалифицированных работников;

- За дополнительную плату за существенную помощь в развитии бизнеса;

- За внедрение бонусов за сверхурочную работу.

Источниками финансирования являются: Стоимость произведенных товаров и оказанных услуг, собственные дополнительные средства, целевое финансирование.

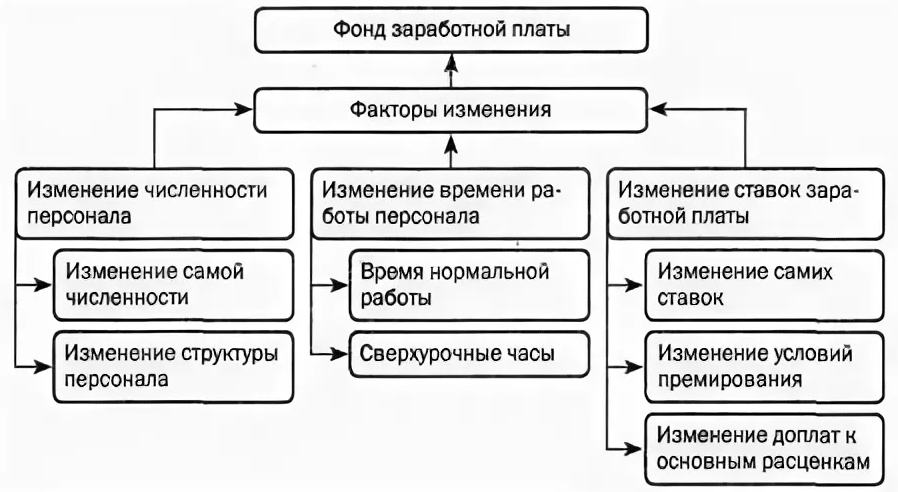

Размеры фонда заработной платы могут меняться каждый год. На эту вариацию влияют несколько факторов, которые показаны на рис. 1.

Рисунок 1: Факторы изменения фонда заработной платы.

Виды фонда заработной платы

Эксперты выделяют следующие виды фондов заработной платы:

- Прямые;

- Часовые;

- Дневные;

- Месячные;

- Квартальные;

- Годовые.

Давайте охарактеризуем каждого из них.

Прямой фонд заработной платы характеризуется тем, что его величина зависит от количества, качества, а также результатов трудовой деятельности сотрудников компании. Выплаты из этого фонда включают в себя компенсацию за фактически отработанное время в соответствии с утвержденными ставками и окладами.

Особенностью Часового фонда является то, что он рассчитывается на основе фактического количества часов, отработанных сотрудниками. В этот фонд могут быть добавлены различные надбавки, например, за работу в ночное время, в праздничные дни и т.п. Структура фонда может также включать в себя надбавку за выполнение работы, смену работы.

Дневной фонд учитывает фактические дни, отработанные сотрудником. Фонд обычно состоит из почасового фонда и пособий за дни, которые не являются рабочими, но должны быть возмещены в соответствии с действующим законодательством. Применяемый фонд может включать дополнительные выплаты несовершеннолетним работникам за сокращенный рабочий день, компенсацию за вынужденный прогул, а также компенсацию кормящим матерям.

Ежемесячные, ежеквартальные и годовые фонды включают в себя все вышеперечисленное за соответствующий период. Кроме того, в их структуру могут входить выплаты в виде надбавок и коэффициентов за выслугу лет, премий, установленных законом или нормативными актами компании.

Российские компании основывают формирование и анализ фонда оплаты труда на критериях, установленных соответствующими законодательными актами, а также на критериях, зарекомендовавших себя в деловой практике. Государственные организации, как правило, руководствуются положениями нормативно-правовых актов, принятых на том или ином уровне.

Виды оплаты труда

Основным видом оплаты труда является оплата выполненной работы и отработанного времени. Данный пункт включает в себя следующие платежи:

- Заработная плата, зарплаты и сдельные начисления;

- Сумма индексации заработной платы в связи с ростом цен на сырьевые товары;

- Различные дополнительные выплаты, в том числе за совмещение профессий, за увеличение площади служебных помещений, за увеличение объема работы, за выполнение обязанностей отсутствующих сотрудников и т.д;

- Заработная плата сотрудников, не входящих в состав заработной платы компании;

- Зарплаты студентов колледжа на стажировку в компании;

- Выплата разницы в заработной плате работникам, принятым на работу из других организаций, при сохранении заработной платы по предыдущему месту работы за определенный период времени.

Оплата за нерабочее время включает в себя:

- Оплата ежегодного основного и дополнительного отпуска в соответствии с действующим законодательством;

- Оплата дополнительных отпусков, предоставляемых работникам в соответствии с коллективными договорами;

- Оплата часов, отработанных сотрудниками, назначенными на общественные или государственные должности;

- Заработная плата, удерживаемая по основному месту работы для работников, занятых на сельскохозяйственных и других работах;

- Заработная плата за время, проведенное в свободное от работы время для сотрудников, проходящих обучение, переподготовку и повышение квалификации;

- Оплата студенческого отпуска;

- Оплата обязательных отпусков и т.д.

Платежная ведомость не включает в себя другие платежи, например:

- Пенсионное пособие, паушальное пособие;

- Пособие для сотрудников, находящихся в отпуске по уходу за ребенком;

- Оказание материальной помощи родителям в связи с рождением детей;

- Проездные пособия, включая суточные;

- Возмещение расходов на защитную одежду, защитную обувь и т.д;

- Расходы на оздоровительные и культурно-просветительские мероприятия;

- Пособия по временной нетрудоспособности;

- Различные виды материальной поддержки сотрудников.

Фонд заработной платы может также использоваться для выполнения обязательств по уплате необходимых взносов в государственные структуры (Пенсионный фонд, Фонд социального страхования, Федеральный фонд обязательного медицинского страхования).

| Рекомендую подробно изучить предметы: |

| Ещё лекции: |

- Промышленное развитие Франции - структура, особенности и история

- Модели олигополии - характеристики и конкуренция

- Факторы производства. Издержки производства и прибыль - основы, прибыль и затраты

- Причины инфляции - концепция и последствия

- Смешанная экономика Боснии и Герцеговины - текущая ситуация и общие характеристики

- Методы научного познания экономики - концепция и функции

- Экономические проблемы и пути их решения - типы, динамика и кризис

- Составляющие экономики (микро, макро, переходная, мировая) - система национальных счетов и основные параметры