Понятие амортизации и её роль в воспроизводственном процессе

Амортизация – это перенесение по частям (по мере физического износа) стоимости основных фондов на производимый с их помощью продукт.

Амортизационные отчисления - денежное выражение размера амортизации, соответствующего степени износа фондов. Они включаются в себестоимость продукции и реализуются при ее продаже.

Нормы амортизации - процентное отношение годовой суммы амортизации к балансовой стоимости основных фондов.

Основные производственные фонды в процессе функционирования изнашиваются, перенося свою стоимость на производимую продукцию.

Постепенное перенесение стоимости основных фондов на производимый продукт приводит к тому, что одна её часть продолжает выступать в форме основных фондов, а другая - совершает оборот как часть стоимости вновь созданной продукции, которая по мере реализации созданной продукции переходит из товарной в денежную форму и начисляется в виде амортизационных отчислений, производимых из выручки от реализации. Срок полезного использования основных фондов (период в течение которого использование объекта основных средств нужно чтобы приносить доход или служить для выполнения целей предприятия) определяется самим хозяйствующим субъектом при принятии фондов к бухгалтерскому учёту с учётом отнесения к одной из групп в соответствии с законодательством. В течении срока использования объекта начисление амортизационных отчислений не приостанавливается, кроме случаев их нахождения на реконструкции и переведенными на консервацию на срок более 3 месяцев.

Амортизация производится следующими способами начисления амортизационных отчислений: линейным и нелинейными (уменьшающегося остатка).

При линейном способе начисление производится равномерно исходя из первоначальной или восстановительной стоимости объекта в течение всего срока использования

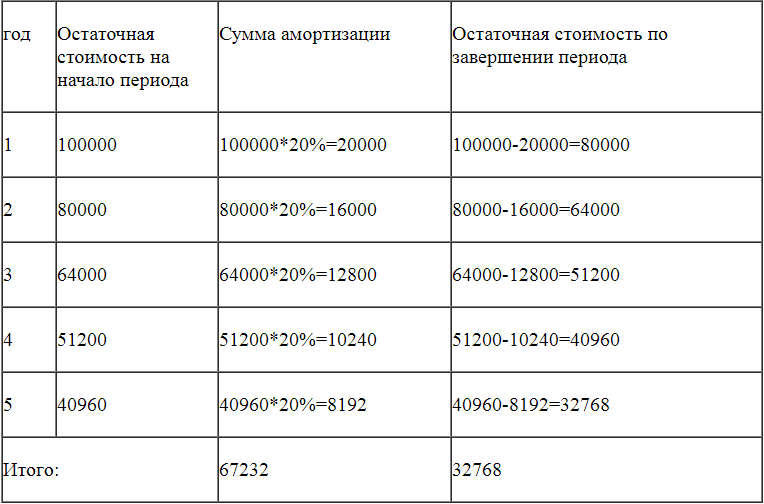

При способе уменьшающегося остатка - годовая сумма отчислений определяется исходя из остаточной стоимости фондов на начало года и нормы отчислений, исчислённой исходя из срока использования объекта. Доля отчислений уменьшается с каждым годом.

К примеру, объект стоит 100 тыс. руб. Срок использования – 5 лет. Норма отчислений составит – 1/5*100%=20%.

Дальше в таблице приведено:

В рассмотренном случае осталось недоамортизировано 32,8% стоимости оборудования.

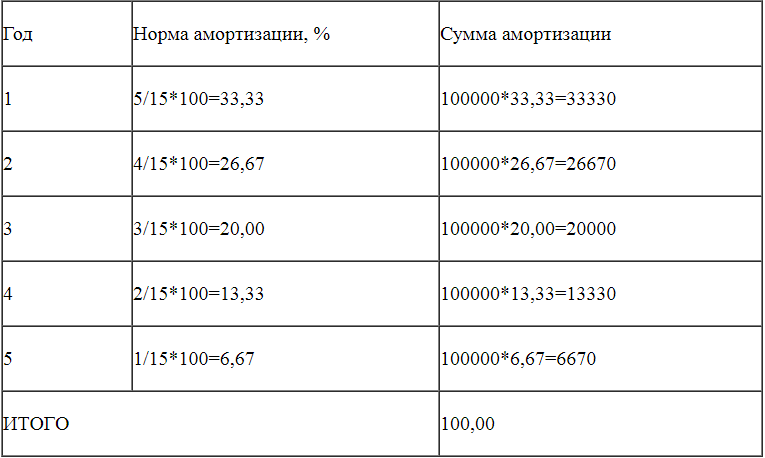

Способ списания стоимости по сумме лет срока полезного использования предполагает расчет амортизационных отчислений исходя из первоначальной стоимости объекта основных фондов, соотношения числа лет, оставшихся до конца срока службы объекта, и суммы чисел лет, срока службы объекта. Например, стоимость объекта основных фондов – 100 тыс. руб., срок полезного использования - 5 лет. Сумма лет полезного использования составит 1+2+3+4+5= 15.

Амортизационные отчисления по объекту основных фондов начисляются с 1 числа месяца следующего за месяцем принятия объекта основных фондов на баланс предприятия и начисляются до полного погашения стоимости, либо списания объекта в случае его продажи, ранее окончания срока его полезного использования. Амортизационные отчисления прекращаются с 1 числа месяца, следующего за месяцем полного погашения стоимости или списания объекта основных фондов.

Амортизация начисляется по объектам основных фондов, полученных безвозмездно или по договору дарения, жилищному фонду, объектам внешнего благоустройства и аналогичным объектам лесного хозяйства, дорожного хозяйства, специализированным портовым сооружениям, библиотечным фондам, многолетним насаждениям и продуктивному скоту, не достигшему эксплуатационного возраста. Не подлежат амортизации земельные участки и объекты природопользования.

ИСТОЧНИКИ:

- https://xn--e1akbokk.com/finansistam/amortizatsiya-rol-vosproizvodstvennom-52378.html

- http://referatwork.ru/korporativnie_finansi/section-7-3.html

- https://revolution.allbest.ru/economy/00543441_0.html

- Поэтический мир : А. Фета/ Ф. Тютчева/ Н. Некрасова

- Практика ведения бизнеса на рынках Ближнего и Среднего Востока

- Создание своего имиджа

- Many of us consider science fiction novels

- Для меня быть лидером-это значит…

- Компьютерные вирусы, их свойства и классификация

- ИСТОЧНИКИ ТРУДОВОГО ПРАВА

- Профессиональный и жизненный путь Л.С. Выготского

- Предмет договора социального найма

- Основные направления работы социального психолога в системе образования

- ЖИЛИЩНЫЙ ФОНД

- Мой выбор профессии