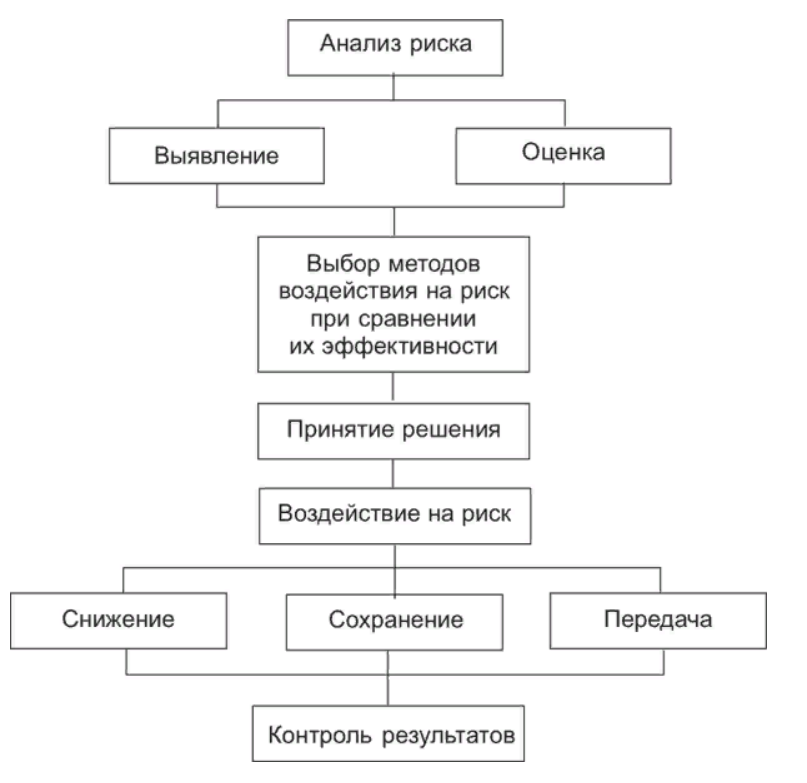

Общая схема процесса управления риском

Значимость управления риском заключается в возможности, во-первых, прогнозировать в определенной степени наступление рискового события, во-вторых, заблаговременно принимать необходимые меры к снижению размера возможных неблагоприятных последствий. Для того чтобы управлять риском, необходимо иметь его количественную оценку, т.е. уметь измерять вероятность наступления неблагоприятных событий и величину потерь сопутствующих им.

Российская экономика является переходной, сочетающей в себе черты открытой рыночной и административной систем. Процесс реформ оказался связан с крупнейшими макроэкономическими проблемами: инфляция, инвестиционный кризис, бюджетный дефицит, быстро растущий государственный долг, демонетизация экономики, высокие риски и нестабильность.

Как система управления, управление риском также предполагает осуществление ряда процессов и действий, реализующих целенаправленное воздействие на риск. К ним можно отнести: определение целей рисковых вложений капитала, сбор и обработку данных по аспектам риска, определение вероятности наступления рисковых событий, выявление степени и величины риска, выбор приемов управления риском и способов его снижения.

1. Основные этапы управления рисками

Управление рисками – многоступенчатый процесс, включающий следующие основные этапы:

1. Планирование управления рисками - выбор подходов и планирование деятельности по управлению рисками организации.

На этом этапе определятся цели управления риском, принимаются решения, связанные с организацией и кадровым обеспечением процедур управления рисками, выбирается предпочтительная методология, источники данных для идентификации риска, временной интервал для анализа ситуации.

Огромное значение имеет выбор программного обеспечения для расчетов. Для некоторых вычислений вполне достаточно стандартных пакетов, таких как Excel. Для более сложных задач необходимы специализированные пакеты по оценке рисков.

Особое внимание необходимо уделить интегрированию систем и данных, необходимых для вычислений.

2. Анализ риска.

Анализ риска предполагает выполнение следующих этапов:

- Идентификация рисков – определение рисков, влияющих на деятельность организации, и документирование их характеристик. Задачи идентификации рисков:

- выявление всего спектра рисков, присущих деятельности организации;

- описание рисков;

- классификация и группировка рисков.

- Оценка риска — определение его серьезности с позиций вероятности и величины возможного.

Оценка риска может быть качественной и количественной.

Качественная оценка рисков – такая оценка рисков определяет степень важности риска и выбирает способ реагирования. Доступность сопровождающей информации помогает легче расставить приоритеты для разных категорий рисков.

Количественная оценка риска – численное определение отдельных рисков и общего риска. количественный анализ вероятности возникновения и влияния последствий рисков на организацию, что помогает руководству верно принимать решения и избегать неопределенностей. Задача данного этапа состоит в определении следующего:

- какова вероятность наступления каждого из выявленных рисков;

- каков размер возможных убытков от их наступления;

- к каким последствиям может привести то или иное событие.

- Определение приемлемого уровня риска для предприятия.

3. Выбор методов управления риском.

Как правило каждый вид риска допускает два-три традиционных способа управления. Поэтому на этом этапе проводится оценка сравнительной эффективности методов управления для выбора наилучшего из них.

4. Определение стратегии и тактики управления рисками.

На этом этапе определяется общая стратегия управления всем комплексом выявленных рисков, определяются требуемые финансовые и трудовые ресурсы, ставятся и распределяются задачи среди менеджеров, существляется анализ рынка соответствующих услуг, проводятся консультации со специалистами.

5. Применение выбранных методов управления рисками.

Если, например, методом управления риском выбрано страхование, то следующий шаг — оформление договора страхования (покупка страхового полиса).

6. Мониторинг и контроль рисков - следят за идентификацией рисков, определяют остаточные риски, обеспечивают выполнение плана рисков и оценивают его эффективность с учетом понижения риска. Мониторинг и контроль рисков производится на базе хорошо отлаженной системы точной информации, дающей возможность рассмотреть имеющиеся убытки и сами действия, осуществляемые для их предотвращения.

Процесс управления рисками, или процесс воздействия субъекта на объект управления, может осуществляться только при условии циркулирования определенной информации между управляющей и управляемой подсистемами.

Общая схема процесса управления риском

2. Требования, предъявляемые к качеству информации

- Точность информации обеспечивает ее однозначное восприятие всеми потребителями (риск точности) и определяет допустимый уровень искажения как поступающей, так и результативной информации, при котором сохраняется эффективность функционирования системы (риск достоверности). Определяется степенью ее близости к реальному состоянию объекта, процесса, явления и т. п.

- Оперативность отражает актуальность информации для необходимых расчетов и принятия решений в изменяющихся условиях (риск оперативности).

- Полезность информации определяется степенью ее влияния на управленческие решения, позволяя оценивать предыдущие и текущие события, а также делать необходимые прогнозы. Полезность информации может быть различной в зависимости от ее содержания и от типов пользователей (например, информация о выплате дивидендов для акционера полезна, а для кредитора, как правило, избыточна).

- Достоверность информации означает, что она должна адекватно описывать произошедшее событие. Для бухгалтерской информации, например, важно отсутствие ошибок, отражение операций в соответствии с их экономическим содержанием и принятыми правилами учета. Недостоверная информация может привести к неправильному пониманию или принятию неправильных решений. Достоверная информация со временем может стать недостоверной, так как она обладает свойством устаревать, т. е. перестает отражать истинное положение дел.

- Полнота информации отражение исчерпывающего характера соответствия полученных сведений целям сбора. Информация полна, если ее достаточно для понимания и принятия решений. Как неполная, так и избыточная информация сдерживает принятие решений или может повлечь ошибки. Вместе с тем, информация не должна быть избыточной (за исключением случаев дублирования информации с целью ее проверки на достоверность).

- Своевременность информации означает, что чем меньше времени прошло с момента события до момента его отражения в различных источниках информации, тем большую ценность эти данные представляют для пользователя.

- Ценность информации зависит от того, насколько она важна для решения задачи, а также от того, насколько в дальнейшем она найдет применение в каких-либо видах деятельности человека.

3. Основные субъекты, предоставляющие информацию, необходимую для управления рисками

- Государственные органы власти обязаны предоставлять информацию правового характера (нормативные акты, регулирующие деятельность на различных рынках, порядок составления отчетности и т.п.) всем заинтересованным лицам путем размещения ее в прессе и других источниках или передачи ее через компании, заключившие соглашение с органами власти о распространении такой информации.

- Саморегулируемые организации участников рынков как правило, устанавливают специальные требования по раскрытию информации, неисполнение которых может привести к исключению из членов данной организации.

- Биржевая информация, как правило, аналогична по составу информации, поступающей от саморегулируемых организаций. Особенность этих данных заключается в том, что в соответствии с законодательством их применение возможно для расчета показателей, входящих в официальную отчетность, как по российским, так и по международным стандартам.

- Банк, как источник информации о предприятии, ограничен в своих действиях соблюдением банковской и коммерческой тайны. Однако по заказу заинтересованных пользователей — своих клиентов он может осуществить сбор и анализ информации, официально подлежащей раскрытию.

- Контрагенты и конкуренты - являются источниками информации о качестве продукции, применяемых технологиях и т.п., дающей представление о том, в каких условиях действует исследуемое предприятие и информация о состоянии расчетов с данным предприятием, о его платежной дисциплине и т.п. (является хорошей возможностью для корректировки показателей, полученных из официальной отчетности).

- Пресса и печатные издания — традиционно наиболее емкий и широко используемый метод получения информации. Отдельные издания (журналы “Эксперт”, “Рынок ценных бумаг”) реализуют проекты, связанные с исследованием отраслей экономики, а также различных областей и регионов России. 7. Агентурные методы — платное систематическое выполнение человеком заданий в чьих-то интересах.

- Прочие источники: консультанты, эксперты, ярмарки, салоны, конференции и т. п.

Заключение

В заключении хочу сказать, что риск присущ практически любой сфере человеческой деятельности. Сейчас все больше внимания уделяется исследованию, прогнозированию, анализу рисков. Умение предвидеть последствия тех или иных действий просто необходимо для нормального функционирования организаций.

Управление рисками - это многоступенчатый процесс, включающий основные этапы: планирование управления рисками, анализ риска, выбор методов управления риском, определение стратегии и тактики управления рисками, применение выбранных методов управления рисками и мониторинг и контроль рисков.

Для того чтобы управлять риском, необходимо иметь его количественную оценку, т.е. уметь измерять вероятность наступления неблагоприятных событий и величину потерь сопутствующих им, а также придерживаться необходимых требований, связанных с качеством информации:точности,оперативности,полезности,достоверности,полноты,своевременности и ценности.

Список использованной литературы

- Тепман Л.Н. Управление банковскими рисками: учебное пособие / Л.Н. Тепман, Н.Д. Эриашвили. - М.: Юнити-Дана, 2015. - 311с. - режим дос-тупа: http://biblioclub.ru

- Указание Банка России от 7 августа 2017 года N 4482-У «О форме и по-рядке раскрытия кредитной организацией (головной кредитной организа-цией банковской группы) информации о принимаемых рисках, процедурах их оценки, управления рисками и капиталом». – режим доступа: http://www.consultant.ru

- Гранатуров В.М. Экономический риск: сущность, методы измерения, пути снижения: Учебное пособие. – М: Изд-во «Дело и Сервис», 2002. – 112 с.

- Шапкин А.С. Экономические и финансовые риски. Оценка, управление, портфель инвестиций. – 2-е изд.-М.: Издательско-торговая корпорация «Дашков и Ко», 2004.-544 с.

Научные публикации (статьи)

- Коновалова К.Ю. Вопросы современных теоретических аспектов системы управления рисками в коммерческом банке. //Научные известия. – 2017. –№7. – С.27-36. – режим доступа: https://cyberleninka.ru

- Травкина Е.В. Современное проявление кредитного риска в российской банковской сфере. [Электронный ресурс] // Вестник СГСЭУ. № 3(72). 2018. — С.138–141.режим доступа: https://cyberleninka.ru/article/n/sovremennoe-proyavlenie-kreditnogo-riska-v-rossiyskoy-bankovskoy-sfere/viewer

- Хакеры

- Профессия, специальность, специализация как характеристики труда

- Мои достижения через 10 лет

- Механизмы повышения эффективности и качества услуг

- Требования Базельского комитета по созданию и функционированию службы внутреннего контроля в банке

- Основы правового положения осужденных

- Правовые меры охраны окружающей среды городов и других поселений

- Понятие и виды управления в сфере экологопользования и охраны окружающей среды (функция организованных систем)

- Основы возникновения и прекращения прав на землю

- Международное публичное и международное частное право

- Специфика маркетинговых исследований на рынке труда

- Маркетинг: стратегия и практика фирмы