Новые банковские продукты: виды, технология создания, способы внедрения

Понятие «банковский продукт», по мнению авторов, качественно отличается от законодательно закрепленных за кредитной организацией видов деятельности. Если виды деятельности лишь прописаны как официально разрешенные, т.е. потенциально возможные, то банковские продукты обладают специфическими, уникальными свойствами: по каждому из них банки самостоятельно устанавливают конкретные процентные ставки, сроки, условия предоставления и др.

В словаре банковских терминов говорится, что «банковский продукт – это взаимосвязанный комплекс специфических банковских услуг, предоставленных клиенту в определенной последовательности и удовлетворяющих его потребность в получении кредита».

Авторы склоняются к точке зрения, что банковский продукт, выступающий результатом банковской деятельности, должен служить достижению основной цели – получению прибыли. В связи с этим все виды банковской деятельности, имеющие законченный цикл, отражающиеся в стоимостном выражении в отчете о прибылях и убытках коммерческого банка, целесообразно считать банковскими продуктами.

Исходя из сущности банковской деятельности, банковские продукты предлагается разделить на доходные и затратные:

- к затратным банковским продуктам следует относить такие, результатом реализации которых является привлечение денежных средств и формирование ресурсной базы, сопровождающееся понесением со стороны банка текущих расходов;

- к доходным банковским продуктам относится размещение ресурсов в активы, приносящие банку текущие доходы.

Новые банковские продукты: виды, технология создания, способы внедрения

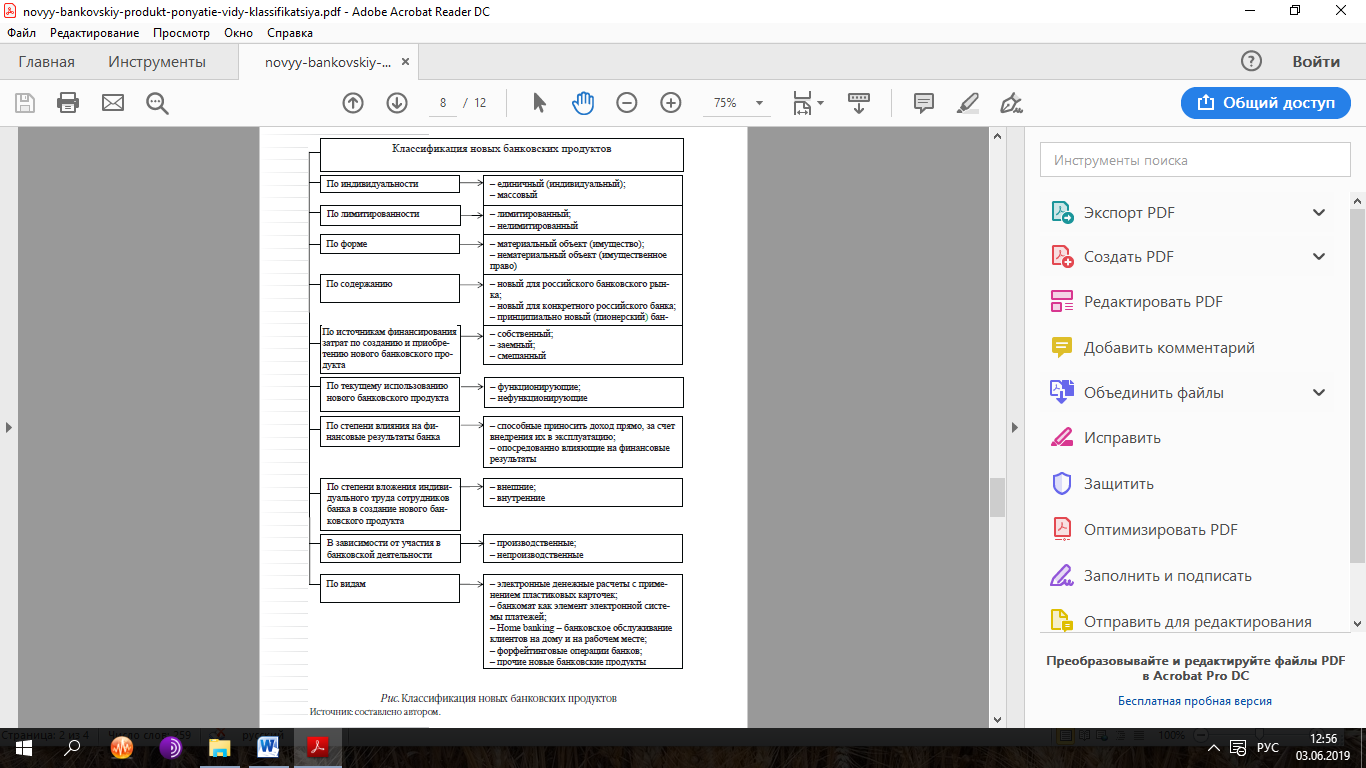

По индивидуальности новый банковский продукт бывает:

- единичный;

- массовый.

Единичный продукт – это индивидуальный продукт. Как вещь он имеет характерные, только ему присущие особенности, которые выделяют его среди других их банковских продуктов. Например, конкретная монета из конкретного драгоценного металла определенной массы, конкретная недвижимость, облигация конкретного эмитента-банка и др.

Единичный банковский продукт имеет четко определенный круг своих покупателей. Поэтому он выпускается в расчете на конкретных потребителей. Массовый банковский продукт – это продукт без резко выраженной индивидуальности. У него нет особых характерных черт. Массовый банковский продукт различается только по видам продукта финансового актива, например, банковский депозит, банковский счет, облигации государственного внутреннего или муниципального займа всех видов и др. Массовый финансовый продукт выпускается в расчете на широкий круг потребителей и инвесторов.

По лимитированности новый банковский продукт бывает:

- лимитированный – продукт, объем или количество выпуска которого строго квотируется. К лимитируемым банковским продуктам относятся акции, облигации, кредитные соглашения и др. Данный продукт выпускается в расчете на конкретного покупателя;

- нелимитированный – продукт, объем (количество) выпуска которого не ограничен никакими квотами. Этот продукт выпускается в расчете на возможного потенциального покупателя, поэтому объем его выпуска не ограничивается никакими нормами, кроме фактора покупательского спроса. К нелимитируемым банковским продуктам относятся пластиковые, расчетные и кредитные карты, банковские счета и т.п. (см. рисунок 1)

Рисунок 1 – Классификация новых банковских продуктов

Новый банковский продукт может выступать в форме:

- имущества;

- имущественного права.

Имущество представляет собой материальный объект собственности (деньги, мерные слитки золота, монеты, ценные бумаги и др.). К банковскому продукту в форме имущественных прав относятся такие документы, как договор банковского счета, кредитные соглашения и т.п.

По содержанию новые банковские продукты можно подразделить на следующие виды:

- новый банковский продукт, впервые появившийся на российском финансовом рынке, т.е. только в одном банке;

- новый для России зарубежный банковский продукт, т.е. новый банковский продукт, появившийся на российском финансовом рынке, но уже давно реализуемый за рубежом на финансовых рынках других стран в соответствии с их конкретными условиями и юрисдикцией;

- новые финансовые операции.

По видам новые банковские продукты можно подразделить на:

- электронные денежные расчеты с применением пластиковых карточек;

- банкомат как элемент электронной системы платежей;

- home banking – банковское обслуживание клиентов на дому и на рабочем месте;

- форфейтинговые операции банков;

- форвардный опцион;

- операции «своп»;

- операции по сочетанию контокоррента с овердрафтом и др.

При внедрении в банковскую практику новых банковских продуктов целесообразно задумываться об эффективности их внедрения. В этой связи предлагаем использовать для изучения новых банковских продуктов следующие авторские признаки классификации:

- по источникам финансирования затрат по созданию и приобретению нового банковского продукта;

- по текущему использованию нового банковского продукта;

- по степени влияния на финансовые результаты банка;

- по степени вложения индивидуального труда сотрудников банка в создание нового банковского продукта;

- в зависимости от участия в банковской деятельности.

Функционирующие (работающие) новые банковские продукты – банковские продукты, использование которых приносит банку доход в настоящий период. Нефункционирующие (неработающие) продукты – которые не используются по каким-либо причинам, но могут использоваться в будущем.

Внутренние – то есть новые банковские продукты, которые разработаны лично сотрудниками или учредителями банка. Внешние (приобретенные со стороны) – то есть новые банковские продукты, которые получены от других физических или юридических лиц за плату или безвозмездно.

Новейшим трендом в применении и разработке новых банковских продуктов и услуг, в том числе для физических лиц выступают когнитивные технологии. Когнитивные технологии представляют собой одну из новейших форм вычислений, которая включает в себя инновации в аналитике, машинном обучении, обработке естественного языка. Одной из самой первой системой когнитивных технологий стал суперкомпьютер IBM Watson. Он позволяет решить разнообразные задачи: построение и оценка гипотез, динамическое обучение системы, обработка большего объема неструктурированных данных, Big data.

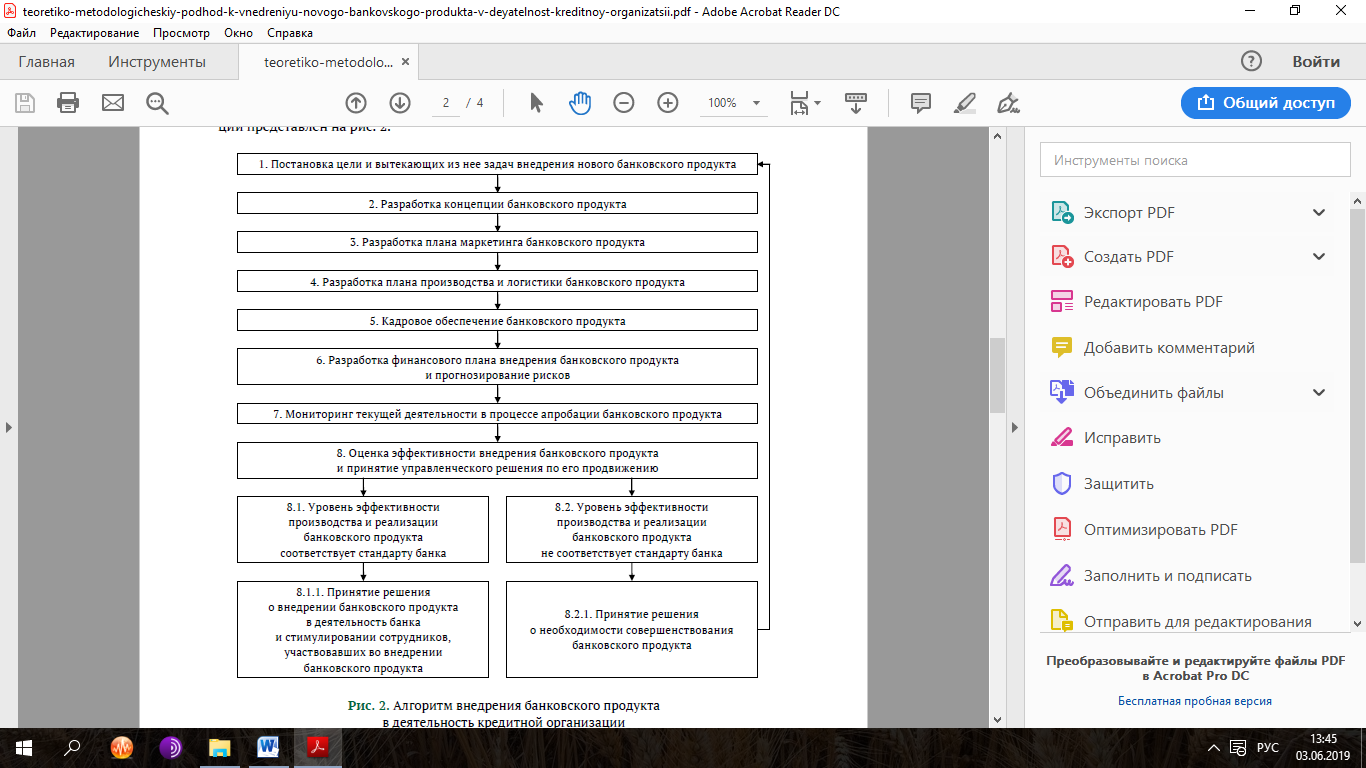

Алгоритм внедрения банковского продукта в деятельность кредитной организации представлено на рисунке 2.

Этап 1. Постановка цели и вытекающих из нее задач внедрения нового банковского продукта. Цель – повышение стоимости кредитной организации как интегрированного показателя эффективности банковской деятельности в результате внедрения нового банковского продукта. Достижение цели осуществляется путем решения следующих стратегических задач:

- создание конкурентоспособного банковского продукта;

- обеспечение себестоимости банковского продукта на уровне не выше средней по банку;

- обеспечение конкурентоспособности логистического сопровождения;

- привлечение высококвалифицированных кадров, способных качественно организовать бизнес-процесс;

- обеспечение достижения показателей эффективности банковской деятельности от внедрения банковского продукта на уровне не ниже средних по банку.

Этап 2. Разработка концепции банковского продукта. Включает в себя:

- изучение рыночной среды и выбор целевой аудитории – потенциального потребителя банковского продукта;

- изучение предпочтений потенциального потребителя банковского продукта и выбор уникальных свойств нового банковского продукта, соответствующих им;

- разработка модели бизнес-процесса банковского продукта, содержащей последовательность и форму участия структурных подразделений банка в его реализации.

Этап 3. Разработка плана маркетинга внедрения нового банковского продукта в соответствии с общепринятой схемой маркетинговой деятельности:

- анализ рыночных возможностей;

- отбор целевых рынков;

- разработка комплекса маркетинга;

- реализация комплекса вспомогательных систем маркетинга.

Рисунок 2 – Алгоритм внедрения банковского продукта в деятельность кредитной организации

Этап 4. Разработка плана производства и логистики банковского продукта:

- Разработка элементов регламента производства банковского продукта:

- спецификация банковского продукта, раскрывающей его особенности;

- хронометраж процесса реализации банковского продукта и установление норм времени на его осуществление;

- установление норм расхода ресурсов на реализацию банковского продукта.

- Обоснование потребности в основном капитале банка, в том числе реальном основном капитале (помещения, оборудование, автотранспорт и прочее) и нематериальных активах (лицензионное обеспечение и разработка программного обеспечения), в целях организации процесса производства и реализации банковского продукта.

Этап 5. Кадровое обеспечение банковского продукта. Предполагает:

- Определение уровня квалификации (наличие обязательных специальных сертификатов, допускающих к обслуживанию отдельных банковских продуктов, и специального образования – среднего специального или профильного высшего) персонала, участвующего в производстве и реализации банковского продукта. При необходимости целесообразно привлечь новых квалифицированных специалистов либо, если позволяет время, организовать переподготовку имеющихся кадров.

- Внесение в должностные инструкции корректировок, закрепляющих полномочия и ответственность должностных лиц за осуществление трансакций в рамках организуемого бизнес-процесса.

Этап 6. Разработка финансового плана внедрения нового банковского продукта и прогнозирование рисков. Означает следующее:

- При прогнозировании цены банковского продукта и планировании его эффективности банковские продукты подразделяются на доходные и затратные. Исходя из этого эффективность отдельного банковского продукта может быть рассчитана только виртуально, с учетом среднерыночной цены ресурсов, обеспечивающих создание доходных продуктов, и среднерыночной цены вложений, осуществляющихся на основе затратных продуктов. Ориентиром установления цены выступает приемлемый для банка размер чистого процентного дохода (банковской маржи) или чистого непроцентного дохода.

- Обоснование потребности в денежном капитале банка, за счет которого осуществляются процессы производства и реализации банковского продукта.

- По окончании предпродажной подготовки, но до начала проведения трансакций, прогнозируется возможность возникновения рисков при реализации банковского продукта. На этой основе разрабатывается регламент выявления возможных рисков, их оценки, выбора, и применения методов управления ими.

Этап 7. Мониторинг текущей деятельности в процесс апробации банковского продукта. На этапе апробации целесообразно произвести внедрение банковского продукта в практическую деятельность 1-2 структурных подразделений банка. Срок апробации должен соответствовать продолжительности жизненного цикла краткосрочного банковского продукта и не быть более 2 лет для долгосрочного банковского продукта.

Оценка уровня банковских рисков в процессе апробации банковского продукта проводится на основании внутреннего регламента выявления, оценки и управления банковскими рисками, соответствующими функциональным областям деятельности коммерческого банка, по следующим направлениям:

- мониторинг востребованности и конкурентоспособности банковского продукта;

- мониторинг процесса производства банковского продукта;

- мониторинг логистического сопровождения банковского продукта;

- мониторинг кадрового обеспечения банковского продукта;

- мониторинг рисков, реализованных при апробации банковского продукта.

Этап 8. Оценка эффективности внедрения банковского продукта и принятие управленческого решения по его продвижению. На данном этапе возможны следующие варианты:

- уровень эффективности внедрения банковского продукта соответствует стандарту банка. Необходимо принять управленческое решение о целесообразности внедрения банковского продукта в деятельность банка и стимулирования сотрудников, участвовавших в его внедрении;

- уровень эффективности внедрения банковского продукта не соответствует стандарту банка. Необходимо принять управленческое решение о необходимости совершенствования банковского продукта.

Заключение

В настоящее время наиболее актуальной представляется проблема разработки и продвижения новых банковских продуктов. Таким образом, для того чтобы соответствовать мировым общепринятым стандартам и перейти на новый качественный уровень банковского сервиса, тем самым усилить конкурентоспособность на международном уровне банковской системы России требуется переход на инновационный путь развития. Повышение конкурентных преимуществ российских банков возможно, главным образом, за счет внедрения двух основных типов банковских инноваций: технологических и продуктовых.

К технологическим инновациям можно отнести электронные переводы денежных средств, банковские карты; к продуктовым – новые банковские продукты, которые могут быть связаны как с новыми операциями и услугами, так и с традиционными банковскими операциями в период их развития, либо изменения условий регулирования.

В современных условиях банки должны обеспечить эффективную организацию безопасности денежных средств и информации, ведь это сказывается на выборе клиентами конкретных банков.

Также одним из препятствий на пути формирования эффективной политики банков в области инноваций является то, что инновационный потенциал различных вариантов организационного развития банков достаточно трудно поддается оценке. Необходимость внедрения инновационных технологий в деятельность коммерческих банков обусловлена наличием ряда проблем, к которым относят, прежде всего, применение интуитивных методов работы с клиентами, недостаточные маркетинговые исследования предпочтений потребителей, недостаточный уровень квалификации персонала.

Список литературы

- Величко С.С. Банковские услуги: экономическое содержание и проблемы предоставления // Банковское дело. 2012. №3.;

- Веретенникова О. Б. Финансовая политика хозяйствующих субъектов: дис. доктора экономических наук Екатеринбург, 2004.;

- Воронина Ю. Когнитивные системы помогут победить конкурентов // Российская газета – Спецвыпуск. 2016. №6952 (84).;

- Денежное хозяйство предприятий: учеб. для вузов / под ред. А. Ю. Казака, О. Б. Веретенниковой. Екатеринбург: Издательство АМБ, 2006.;

- Лаврушина О.И. Банковский менеджмент. М., 2011.;

- Ткаченко И.Н. Корпоративное управление: учебное пособие. Екатеринбург: Издательство Урал. ун-та, 2001.

- В чем состоит практическое значение антикризисного менеджмента?

- Противодействие актам каботажа со стороны сотрудников организации

- Классификация пищевых отравлений

- Требования к оснащению моечных столовой посуды. Перечень режимов и моющих средств для обработки посуды

- Организация защиты персонала организации от переманивания конкурентами

- Развитие и формирование документа

- Автоматизированная система управления

- Общественность и ее социально-психологические характеристики

- Лидерство в системе управленческих навыков

- Современные HR-технологии отбора кандидатов на трудоустройство

- Сущность и психологическое содержание PR-деятельности

- Основные отличия методов коммерческого страхования и взаимного страхования