Анализ существующей системы налогообложения России

Анализ существующей системы налогообложения в Российской Федерации во многом опирается на проводимую налоговую политику в России за конкретный временной промежуток. В Российской Федерации реализация налоговой политики имеет свои особенности. В ближайшей перспективе приоритеты налоговой политики государства остаются такими же, как и ранее, – создание эффективной налоговой системы, обеспечивающей бюджетную устойчивость в среднесрочной и долгосрочной перспективе. При этом в отличие от предыдущих лет налоговая политика ближайших лет будет проводиться в условиях дефицита федерального бюджета.

Налоговая политика будет, с одной стороны, направлена на противодействие негативным эффектам экономического кризиса, а с другой – на создание условий для восстановления положительных темпов экономического роста. В связи с этим важнейшим фактором проводимой налоговой политики будет являться необходимость поддержания сбалансированности бюджетной системы и стимулирования инновационной активности. Создание стимулов для инновационной активности налогоплательщиков, а также поддержка инноваций и модернизации в Российской Федерации являются основными целями налоговой политики в среднесрочной перспективе.

Актуальность выбранной темы связана с необходимостью проведения первичного анализа текущей налоговой политики и налоговой системы России с целью определение ключевых проблем в её развитии и поиска грамотных путей решения данных проблем в рамках проводимой стратегии экономического развития в условиях дефицита федерального бюджета Российской Федерации.

Анализ существующей системы налогообложения в России

В течение последних лет основной задачей налоговой политики РФ является сокращение бюджетного дефицита при одновременном сохранении налогового бремени. Указанная задача может быть решена при помощи совершенствования различных элементов налогообложения, в той или иной степени влияющих на размеры собираемых налогов, а также и путем повышения результативности налогового администрирования. Такими элементами являются как объект налогообложения, так и способы расчета налоговой базы, определение длины налогового периода, налоговая ставка и налоговые льготы, в той или иной степени подлежащие реформированию.

В соответствие с различными классификациями налоговых систем, российскую налоговую систему можно характеризовать как:

- умеренно фискальную (с уровнем налогового бремени от 30 до 40% ВВП);

- косвенную (косвенные налоги обеспечивают более 50% налоговых доходов);

- централизованную (наделяет федеральный уровень управления подавляющим большинством налоговых полномочий и обеспечивает более 65% доходов бюджета этого уровня).

Налоговой системе РФ отводится достаточно большая роль в решении проблем развития новых экономических отношений и обеспечения финансово-экономической стабильности в стране. Они призвана создавать благоприятные условия для укрепления и повышения эффективности производства, устранения диспропорции в экономике, способствовать росту жизненного уровня населения.

В современных реалиях рыночной экономики методы прямого государственного регулирования экономической деятельности государства все чаще заменяются методами косвенного регулирования, среди которых главными являются налоги, которые и определяют доходную часть государственного бюджета.

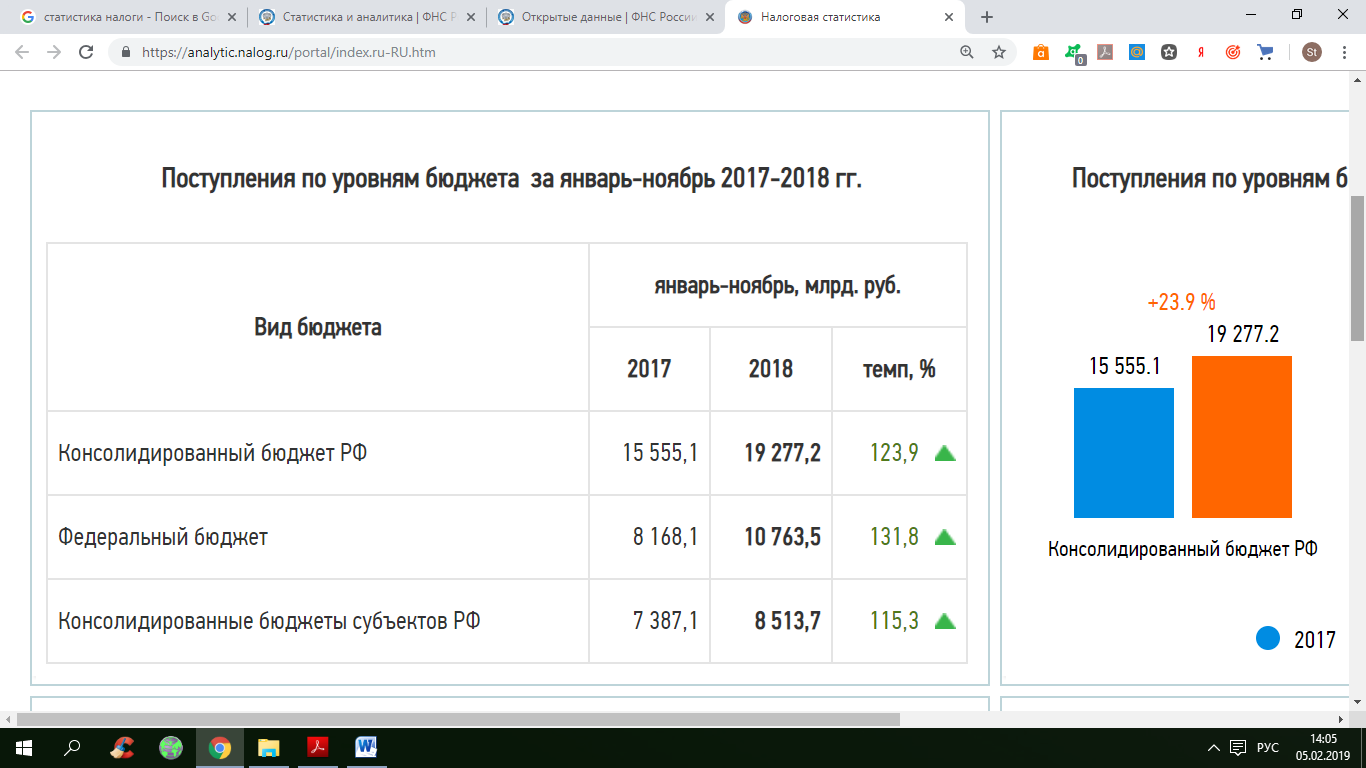

Таблица 1 – Поступления по уровням бюджета за январь-ноябрь 2017-2018г.

Согласно данным представленным ФНС России в таблице 1 за период январь-ноябрь 2017-2018 гг. наблюдается положительный темп прироста по величине поступлений во все виды бюджетов Российской Федерации. При этом абсолютный прирост величины налоговых поступлений в консолидированный бюджет РФ составил 3772,1 млрд. руб, в федеральный бюджет РФ – 2595,4 млрд. руб., в консолидированные бюджеты субъетов РФ – 1126,6 млрд. руб.

Диаграмма 1 – Поступления по уровням бюджетов за январь-ноябрь 2017-2018 г., млрд. руб.

Диаграмма 1 – Поступления по уровням бюджетов за январь-ноябрь 2017-2018 г., млрд. руб.

Как показывают данные диаграммы 1 наибольший темп прироста налоговых поступлений зафиксирован в федеральном бюджете и составляет +31,8%, за ним следует положительный прирост налоговых поступлений консолидированного бюджета РФ с показателем +23,9% и наименьший прирост по той же величине наблюдается в консолидированных бюджетах субъектов РФ и составляет +15,3%.

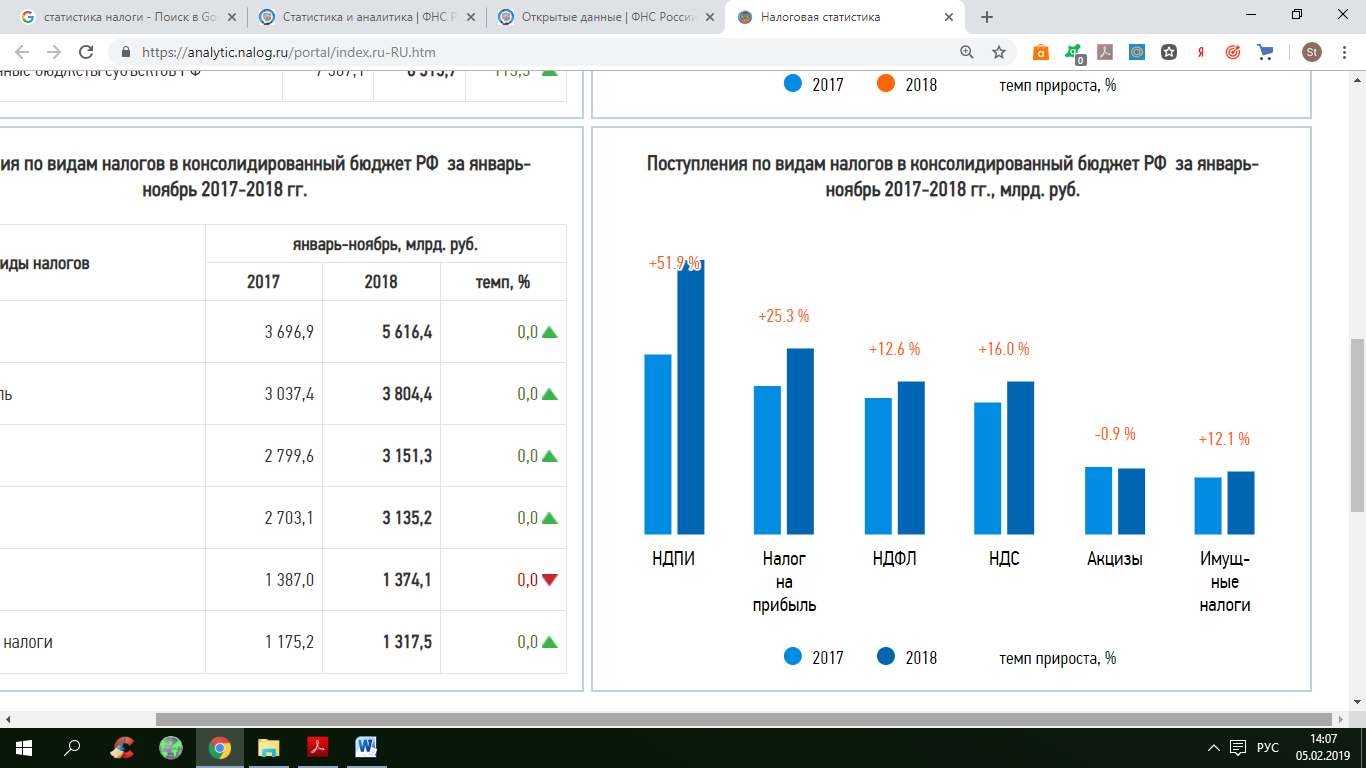

Исходя из данных представленных в таблице 2 наибольшая доля налоговых поступлений в 2017 и 2018 году приходится на НДПИ и составляет 3696,9 и 5616,4 млрд. руб. соответственно, впрочем НДПИ является основным бюджетообразующим налогом в Российской Федерации. Абсолютный прирост поступлений по данному показателю составил 1919,5 млрд. руб. Вторым налогом по величине поступлений в бюджеты разных уровней РФ является налог на прибыль. Согласно данным таблицы данный налог в 2017 году принес 3037,4 млрд. руб., а в 2018 – 5616,4 млрд. руб. Таким образом, абсолютный прирост налоговых поступлений по данному налогу составил – 767 млрд. руб. Третьим налогом по величине налоговых поступлений является НДФЛ с показателями 2799,6 млрд. руб. налоговых поступлений в 2017 году и 3151,3 млрд. руб. поступлений в 2018. Абсолютный прирост по данному показателю составляет 351,7 млрд. руб. Четвертым налогом по величине поступлений является косвенный налог НДС. По данному налогу также зафиксирован прирост налоговых поступлений за данный временной период, который составил в абсолютном выражении 432,1 млрд. руб.

Очевидно, что в таблице 2 в целом отражена и структура налоговых поступлений в бюджетную систему России. Учитывая то, что экономика России преимущественно сырьевая, главенствующая роль налоговых поступлений от НДПИ не оспорима. Что касается величины налоговых поступлений и распределения позиций по важности налоговых поступлений от налога на прибыль, НДФЛ и от НДС, то в данном случае наблюдается не столь значительная разница по величине поступлений, что характеризует их фактически равноценную значимость в пополнении бюджетов разных уровней.

Таблица 2 – Поступления по видам налогов в консолидированный бюджет РФ за январь-ноябрь 2017-2018 гг.

Несмотря на некоторое снижение величины налоговых поступлений от акцизов в 2018 году относительно 2017 года на 12,9 млрд. руб. следует отметить очевидную важность данного вида налоговых поступлений в формировании бюджетов разных уровней в РФ.

Не менее важную роль в пополнении казны государства занимают и имущественные налоги. Так согласно данным таблицы 1 по данному показателю наблюдается прирост налоговых поступлений на 142,3 млрд. руб. в 2018 году относительно 2017 года.

Единственный налог, который позволяет достаточно просто решить проблему увеличения налоговых поступлений за счет роста налоговой ставки, соответствующий концепции налогового реформирования – акциз. Однако увеличение налоговой ставки по акцизам может спровоцировать и обратный эффект. Налоговая база может довольно резко снизиться за счет снижения контингента потребителей подакцизной продукции при излишне высокой ставке налога, которая привела к увеличению цен на подакцизную продукцию. Более того, есть опасность возрастания нелегального оборота подакцизной продукции и потребления соответствующих суррогатов.

Согласно данным представленным в диаграмме 2 наибольший темп прироста налоговых поступлений зафиксирован по НДПИ и составляет +51,9%, за ним следует налог на прибыль с показателем +25,3%, а тройку лидеров замыкает НДС с показателем +16%.

Затем следуют поступления от НДФЛ, которые показали прирост в +12,6% и имущественные налоги с приростом по поступлениям в +12,1%. Единственным аутсайдером по приросту налоговых поступлений остались акцизы, показавшие отрицательный темп прироста налоговых поступлений величиной -0,9%.

Диаграмма 2 – Поступления по видам налогов в консолидированный бюджет РФ за январь-ноябрь 2017-2018 гг, млрд. руб.

Безусловно, сокращение задолженности по налоговым платежам, повышение эффективности налогового администрирования применения цен для определения налоговых баз тех налогов, к которым применяется адвалорная ставка, контроль за теми налогоплательщиками, которые образуют консолидированные группы и за налогоплательщиками – взаимозависимыми лицами может и должно дать высокий фискальный эффект и без реформирования элементов налогообложения, поэтому представляется, что необходим комплексный подход к поиску резервов роста налоговых поступлений.

Сложная и актуальная задача реформирования налоговой ставки связана с подоходным налогообложением. В условиях отсутствия необлагаемого минимума доходов налогоплательщика пропорциональная ставка НДФЛ выглядит достаточно логично, учитывая то, что это подтверждается полученным фискальным эффектом. Если опираться на позицию справедливости, а также обратить внимание на прогрессивную систему подоходного налогообложения, которая исключает налогообложение бедных слоев населения, нынешняя ставка подоходного налогообложения в РФ явно несовременна, учитывая степень неравномерности распределения доходов между разными категориями налогоплательщиков. Следует отметить, что в России на данном этапе и при существующем варианте построение налогового механизма принцип справедливости налогообложения явно не соблюдается, а актуальная проблема налогообложения «роскоши» не решается.

Особую осторожность надо применять в случае реформировании имущественных налогов, прежде всего потому, что налоговая база этих налогов строится исходя из стоимостной оценки объектов налогообложения.

Очевидно, что главная проблема формирования основного элемента налогообложения – налоговой базы связана с оценкой и переоценкой имущества.

Значительно сложнее с имущественными налогами, предусмотренными для физических лиц, поступления от которых являются исключительно доходами местных бюджетов. Налоговая статистика показывает, что в местных бюджетах указанные налоги играют крайне незначительную роль, причем и на расходы налогоплательщиков почти не влияют. Несмотря на то, что в механизм определения налоговой базы по земельному налогу заложена идея налогообложения кадастровой стоимости земли и она периодически индексируется, удельный вес налога в доходах местных бюджетов не увеличивается, а несправедливость налогообложения не устраняется. Кадастровая оценка земли даже с учетом индексации в большинстве случаев очень далека от ее рыночной стоимости, поэтому владельцы плодородных, удобно расположенных и элитных земельных участков земельную ренту сполна не платят. Такое же положение сложилось с налогом на имущество физических лиц. Важно, чтобы при введении налога на недвижимость, объединившего эти два налога, ситуация не повторилась, а поэтому к оценке недвижимости и к проблеме установления налоговых льгот надо подойти крайне взвешенно.

Важной проблемой реформирования налогового законодательства также является совершенствование специальных налоговых режимов, охватывающих очень значительный контингент налогоплательщиков. Вводя специальные налоговые режимы законодательство меняет элементы налогообложения и отменяет ряд налогов в каждом конкретном режиме исходя из определенной целесообразности.

Заключение

На сегодняшний день Россия по-прежнему продолжает терять законопослушных налогоплательщиков, так как стимулы платить налоги дают ощутимо меньший результат, нежели уклонение от налогов.

Однако суть проблемы налогообложения лежит несколько глубже, чем просто в существенном налоговом бремени организаций. Российские предприниматели часто критикуют представителей государства, чиновников разных рангов, налоговые и иные ведомства, выражая тем самым свою неудовлетворенность их деятельностью, принимаемыми законодательными актами. Издаваемые нормативные акты и законы в части регулирования налогообложения содержат двусмысленные, неясные формулировки, являясь, по сути, непроработанными документами. Часть представителей малого предпринимательства критически оценивают налоговую систему в целом, а именно механизмы взимания и распределения (перераспределения) налогов. Зачастую для предпринимателя поход в налоговую службу сопряжен с длительным ожиданием и некачественным консультированием. Очевидно, что происходит скрытое противостояние бизнеса и государства.

Правильное развитие ключевых составляющих налоговой системы государства, которыми являются снижение общей налоговой нагрузки и улучшение налогового администрирования, неразрывно связано с налоговым контролем, целью которого является обеспечение полного и своевременного поступления налоговых и иных обязательных платежей в бюджет, в том числе посредством достижения высокого уровня налоговой дисциплины и грамотности налогоплательщиков.

Список использованной литературы

- НОРМАТИВНО-ПРАВОВЫЕ АКТЫ:

- "Налоговыйикодекс РФ (часть первая)" от 31.07.1998 N 146-ФЗ;

- "Налоговыйикодекс РФ (часть вторая)" от 05.08.2000 N 117-ФЗ;

- ЛИТЕРАТУРА:

- Налоговое право. Особенная часть: учебник и практикум для академического бакалавриата / под. Ред. И.И. Кучерова. – М.: Издательство Юрайт, 2014.;

- Налоговая политика государства: учебник и практикум для академического бакалавриата / под ред. Н. И. Малис. – М.: Издательсво Юрайт, 2014.;

- ПЕРИОДИЧЕСКАЯ ЛИТЕРАТУРА:

- Малис Н.И. Вопросы налогообложения в условиях кризиса. Финансы. 2009. № 8. С. 23-26.;

- Малис Н.И. Кризис: налоги реформируются. Налоговый вестник. 2009. № 5. С. 11.;

4. ИНТЕРНЕТ-ИСТОЧНИКИ:

- Официальный сайт Федеральной налоговой службы РФ

(URL: https://www.nalog.ru/rn77/).

- Оптимизация налогообложения субъектов хозяйствования Российской Федерации в современных экономических условиях

- «Проблемы правового регулирования алиментных обязательств»

- Настоящий лидер

- Мой рабочий день спустя 5 лет

- «Мой рабочий день через 5 лет»

- A special dish, eaten in your family on a special day

- Современные HR технологии

- «Способы снижения рисков со стороны консультанта»

- "Демотивация труда и способы ее снижения"

- Мой любимый советский актёр

- "Коррекция установок и стереотипов"

- Влияние рисков на стоимость бизнеса. Методы снижения рисков