Экономическая оценка ресурсного потенциала - концепция, основы и особенности

Содержание:

Любая компания, работающая в постоянно меняющихся рыночных условиях, должна быть уверена в том, что ее позиции в этих условиях достаточно сильны. Это требует всестороннего учета его деятельности, что определяет подход к анализу работы предприятия. Одним из важнейших элементов данного анализа является экономическая оценка состояния и использования ресурсного потенциала. Ресурсный потенциал отражает максимально возможную способность сферы материального производства наращивать работу на основе сбалансированного развития всех ее элементов, полного и оптимального использования всех видов ресурсов. Поэтому представляется целесообразным рассмотреть проблему повышения эффективности ресурсного потенциала в целом и дифференцировать его составляющие во взаимосвязи и взаимодействии, то есть на основе системного подхода.

Таким образом, оценка состояния и использования ресурсного потенциала в системе внутреннего управления производством имеет целенаправленный подход к решению главной задачи - производству качественной и конкурентоспособной продукции при минимальных затратах для достижения заранее определенной прибыли (стабильной и максимальной). Эффективное использование ресурсного потенциала предприятия является необходимым условием его экономической устойчивости.

Концепция, классификация ресурсов

Термин "ресурс" по отношению к экономике обычно означает средство, которое используется в производственном процессе. Производственные ресурсы агропромышленного комплекса - это совокупность трудовых, земельных и материальных ресурсов, используемых в производственном процессе. Наряду с производственными ресурсами имеются также финансовые ресурсы, состоящие из средств, используемых для обеспечения бесперебойной работы предприятий агропромышленного и других агропромышленных комплексов, а также средств, расходуемых на социальные и культурные нужды. К ним относятся револьверные фонды, амортизационные фонды, капитальные инвестиции, прибыль и т.д. [8]

Ресурсы, используемые в производстве физических товаров, обычно классифицируются в соответствии со следующими характеристиками:

- Оригин;

- связь с производственным процессом;

- режим использования; - режим воспроизведения;

- режим воспроизведения.

По происхождению ресурсы делятся на природные и экономические. Природные ресурсы - это элементы и силы природы, которые могут быть использованы в производственных и непроизводственных областях для удовлетворения потребностей людей. Они включают в себя земельные, водные, лесные, минеральные и животные ресурсы.

Необходимо различать природные ресурсы и природные условия. Последние создают саму возможность человеческой деятельности; они включают в себя географическое положение, топографию, климат, осадки, солнечную радиацию и т.д. Однако на определенном этапе развития производительных сил природные условия могут стать ресурсами. Например, в качестве источников энергии все чаще используется излучение солнца, ветра, приливов и отливов и море.

Природные ресурсы могут быть как исчерпаны, так и неисчерпаемы. К неисчерпаемым ресурсам относятся благоприятные элементы климата: солнечная радиация, осадки, энергия ветра. Водные ресурсы являются неисчерпаемыми в глобальном масштабе, но могут быть очень скудными в определенном регионе и/или в определенный период времени. Их надлежащее использование равнозначно сохранению и перераспределению в пространстве и времени.

Исключительные природные ресурсы могут быть возобновляемыми и невозобновляемыми. К последним относятся подземные ресурсы (минералы), добыча которых приводит к их истощению. Их надлежащее использование заключается в сохранении и комплексном использовании до начала разведки новых месторождений и поиска заменителей. Возобновляемые ресурсы включают почву, лесную и луговую растительность, а также дикую природу, которая при правильном использовании может восстанавливаться. Например, почва как природный организм не исчезает, так как на ней выращиваются культуры. Потребление плодородия почвы заменяется разложением растительных остатков и поступлением в почву растворенных веществ из подземных или поверхностных стоков. В то же время, человек не может полагаться только на способность природы к самопроизвольному воспроизведению, о чем наглядно свидетельствуют недавние экологические проблемы.

Концепция ресурсного потенциала и основа его оценки

Ресурсный потенциал - это совокупность различных видов ресурсов, имеющихся в распоряжении хозяйствующего субъекта или экономики в целом и используемых в процессе предпринимательской (экономической) деятельности.

Ресурсы - это факторы, используемые для производства экономических товаров.

Фактически, ресурсы являются источниками и средствами производства. Они являются необходимой частью любой экономической деятельности. По самой своей природе экономические ресурсы ограничены, что неизбежно ведет к необходимости выбора наилучшего способа их использования.

Экономические ресурсы могут принимать любую из следующих форм:

- природные ресурсы;

- материальные ресурсы;

- трудовые ресурсы;

- финансовые ресурсы (капитал);

- знания и информация;

- предпринимательские навыки.

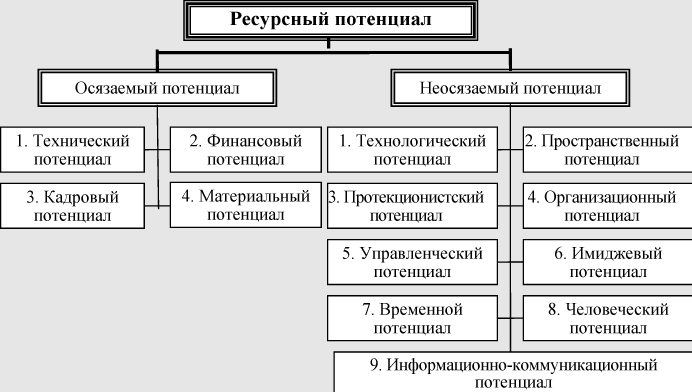

Все они вместе составляют основу ресурсного потенциала. Основные элементы ресурсного потенциала, а также их связь с источниками их образования показаны на рис. 1. Давайте посмотрим на них более подробно.

Рисунок 1: Элементы ресурсного потенциала.

Сформированные на основе внешних и внутренних источников имеющиеся ресурсы (как реально вовлеченные в экономический оборот, так и временно неиспользуемые) образуют элементы ресурсного потенциала, которые отражаются в виде частного потенциала. Частичные потенциалы характеризуют различные области управления.

На практике ресурсный потенциал часто используется не в полной мере. В этой связи необходимо оценить его потенциал, который может быть основан на методах затрат, ресурсов или результатов.

Экономическая оценка ресурсного потенциала служит предпосылкой для определения приоритетных направлений развития экономической деятельности. Рассмотрим подробнее особенности его реализации.

Особенности экономической оценки ресурсного потенциала на макроуровне

На макроуровне, то есть на уровне всего государства и его национальной экономики, оценка ресурсного потенциала базируется на индексном методе. В методе индекса должны быть рассчитаны, проанализированы и оценены две группы показателей. Первая группа определяет уровень экономического развития страны, а вторая - уровень жизни населения.

Уровень экономического развития страны в целом и ее регионов в частности определяется показателями природных ресурсов, финансов, производства, трудового и социального потенциала.

Природно-ресурсный потенциал характеризуется уровнем почвенных (земельных), лесных, водных, биологических и агроклиматических ресурсов, минеральных ресурсов и других природных активов, которые могут быть включены в экономический процесс.

Уровень финансового потенциала анализируется с использованием показателей национального дохода, налогового потенциала, уровня дебиторской и кредиторской задолженности и др.

Производственный потенциал описывается такими показателями, как валовой объем производства, общая производительность труда, отраслевые структурные коэффициенты, запасы, основные средства и т.д.

Трудовой потенциал определяется уровнем занятости и безработицы населения, механическим ростом численности трудоспособного населения, стоимостью экономически активных граждан и др.

Потенциал социальной сферы оценивается по таким показателям, как предоставление объектов культуры, бытовых и жилищных услуг, а также коммунальных услуг.

Уровень жизни оценивается путем определения и анализа показателей, характеризующих уровень развития социальной сферы и уровень реальных доходов населения. Для обеспечения сопоставимости показателей в процессе оценки используются такие показатели, как:

- Количество приобретенных корзин товаров к текущим денежным доходам на душу населения;

- Наличие жилья и других услуг социального сектора.

На макроуровне оценка ресурсного потенциала основывается, с одной стороны, на оценке общей стоимости всех ресурсов национальной экономики, выраженной в денежном выражении, и, с другой стороны, на характеристике результатов их функционирования.

Особенности экономической оценки ресурсного потенциала на микроуровне

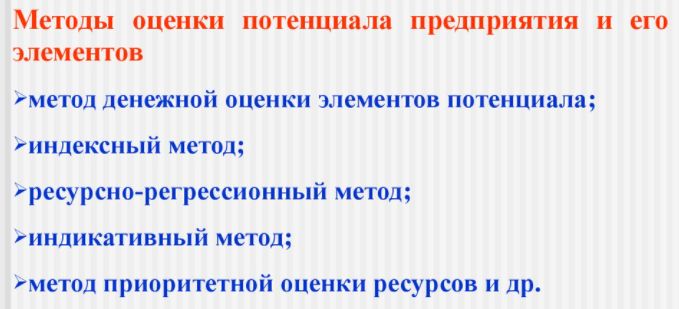

В настоящее время для оценки ресурсного потенциала на микроуровне можно использовать различные методы (рис. 2). Ученые до сих пор не пришли к единому мнению относительно их выбора.

Рисунок 2: Методы оценки ресурсного потенциала предприятия.

На практике наиболее распространенным является метод оценки ресурсного потенциала на основе комплексного показателя его динамики. Его суть сводится к расчету интегральных показателей производственных, трудовых и финансовых ресурсов предприятия. На их основе рассчитывается комплексный показатель ресурсного потенциала.

При положительной динамике развития субъекта хозяйствования комплексный показатель его ресурсного потенциала должен превышать индивидуальную величину. Если комплексный интегральный показатель экономического потенциала предприятия больше единицы, то можно сказать, что предприятие развивается и наблюдается положительная динамика в результатах его трудовой, финансово-экономической деятельности.

В тех случаях, когда комплексный интегральный показатель ресурсного потенциала меньше единицы, следует обращать внимание на то, какая из составляющих ресурсного потенциала привела к снижению конечного результата. Слабое звено должно быть укреплено.

В целом, данный метод предполагает расчет и сравнение относительных показателей ресурсного потенциала, которые отражают темпы роста отдельных показателей частного потенциала субъекта хозяйствования. Тем не менее, при оценке используются также абсолютные показатели, характеризующие количество и объем ресурсов экономической деятельности. Через них определяется объем и стоимость ресурсов предприятия. Как правило, они рассчитываются в денежном выражении, реже - в физическом.

| Рекомендую подробно изучить предметы: |

| Ещё лекции: |

- Факторы экономической системы - особенности, понятие и характеристики

- Роль государственных внебюджетных фондов в поддержании стабильности финансовой системы России - сущность, характер, перспективы и проблемы

- Экономические функции государственного регулирования - объекты, инструменты, функции и концепция

- Дисконтный и процентный вексель - виды, понятия и особенности

- Оценка государственного бизнеса - особенности, цели и этапы

- Классификация денежных суррогатов - сущность, виды и концепция

- Особенности развития франчайзинга в России - история и концепция

- Модели экономических кризисов - феномен, эволюция, кризис и этапы