Бюджет, доходы - определение, классификация и источники

Содержание:

Доходы бюджета выражают экономические отношения, возникающие между государством и предприятиями, организациями и гражданами в процессе формирования бюджетного фонда страны. Формой проявления этих экономических отношений являются различные виды платежей предприятий, организаций и граждан в государственный бюджет, а их материальным и реальным воплощением - деньги, мобилизованные в бюджетный фонд. Доходы бюджета, с одной стороны, являются результатом распределения стоимости социального продукта между различными участниками воспроизводственного процесса, а с другой - являются объектом дальнейшего распределения стоимости, сконцентрированной в руках государства, так как используются для формирования бюджетных средств на территориальные, производственные и целевые цели.

Определение и классификация бюджетных доходов

Доходами бюджета являются денежные средства, которые в соответствии с законодательством Российской Федерации находятся в свободном и безотзывном распоряжении государственных органов Российской Федерации, органов государственной власти субъектов Федерации, органов местного самоуправления (статья 6 Бюджетного кодекса).

Доходы бюджета формируются в соответствии с бюджетным и налоговым законодательством Российской Федерации (статья 39 Бюджетного кодекса). Основными доходами государственного бюджета в Российской Федерации, как и в странах с развитой рыночной экономикой, являются налоги.

Доходы бюджета формируются в соответствии с бюджетным и налоговым законодательством Российской Федерации за счет налоговых и неналоговых доходов, а также за счет безвозмездных трансфертов (ст. 39 БК).

Если мы говорим о бюджете, мы должны сначала определить, что это такое, потому что есть много терминов, которые характеризуют бюджет. Иными словами, бюджет - это конкретный, детальный план сбора и использования ресурсов хозяйствующими субъектами на определенный период.

Войдя в суть бюджета, необходимо отметить, что бюджет является центральной точкой финансовой системы государства. Как экономическая категория, бюджет выражает систему экономических отношений между бюджетами разных уровней, между органами власти и органами местного самоуправления, юридическими лицами, населением, основанную на законе о бюджете - своде правовых норм, устанавливающих права законодательной и исполнительной власти в бюджете.

Основу бюджетного законодательства составляют Бюджетный кодекс Российской Федерации, законы, регулирующие бюджетные отношения, федеральные законы, Федеральный закон о федеральном бюджете, законы субъектов Федерации, нормативные правовые акты органов местного самоуправления.

Налоги

Первым и наиболее очевидным источником наполнения бюджета является сбор денег с населения. Ведь все население нуждается в общественных благах (безопасность, инфраструктура), и поэтому было бы логично, если бы каждый взял на себя часть расходов по их созданию.

Налог - это платеж государству, который должен быть произведен предприятиями или населением по определенному принципу, и не является платой за конкретную услугу, предоставляемую государством взамен.

Государство может использовать несколько налогов, которые устанавливаются по разным принципам и оказывают разное влияние на экономику.

Прямые налоги

Самый простой способ обложить налогом всех резидентов - взимать с каждого человека фиксированную сумму денег. Этот налог называется налогом на душу населения (от слова "душа", что означает человек).

Особенностью данного налога является то, что он не учитывает материальные блага налогоплательщиков. С одной стороны, это недостаток, потому что этот налог обременяет людей с небольшими доходами больше, чем богатых. Например, тот же налог в размере 100 рублей в месяц для человека с ежемесячным доходом 150 рублей был бы гораздо невыгоднее, чем для человека с ежемесячным доходом 5000 рублей.

Другим вариантом налогообложения на основе богатства является налог на богатство. Налог на богатство может взиматься в процентах от богатства за единицу времени - например, 0,1% в год. Если, допустим, человек владеет замком, рыночная стоимость которого 1 миллион рублей, то ему придется платить 1 тысячу рублей в год налогов. Аналогичный налог на землю (как на имущество) может быть рассчитан в зависимости как от рыночной стоимости земли, так и от ее площади.

Каковы преимущества и недостатки налогообложения людей по отношению к их доходам и богатству?

С одной стороны, богатство может быть результатом трудолюбия и бережливости, а налог на него окажется налогом на трудолюбивых и бережливых. Но богатство также может быть результатом удачи или недобросовестной конкуренции. Поэтому повышение налоговой нагрузки на богатых не вредит экономике, а исправляет ее недостатки.

С другой стороны, богатые больше нуждаются в общественном благе "внутренней безопасности", чем бедные, так как их богатства чаще становятся мишенью преступников, чем скудные богатства бедных. Поэтому было бы разумно, если бы они платили больше за производство этого товара. К населению могут быть применены и другие налоги - например, налог на наследство, уплачиваемый получателем "незаработанных" денег.

Предпринимательский доход также может облагаться налогом - этот налог называется подоходным налогом. Поскольку она также выражается в виде доли прибыли (например, 30%), владельцы компаний, которые получают большую прибыль, платят больше налогов, чем владельцы компаний, которые получают небольшую прибыль.

Как и в случае с налогами на прибыль или имущество, налог на прибыль может быть "вредным" для фирмы (если прибыль вызвана стремлением фирмы сократить издержки) или нет (если прибыль является результатом монопольного влияния фирмы или случайного увеличения спроса на ее продукцию).

Все вышеперечисленные налоги недостаточно учитывают степень потребления общественного блага налогоплательщиками. Например, из всех людей, которые платят подоходный налог, возможно, только 20% заинтересованы в строительстве моста, на который тратятся деньги, а остальные 80% платят за бесполезную вещь.

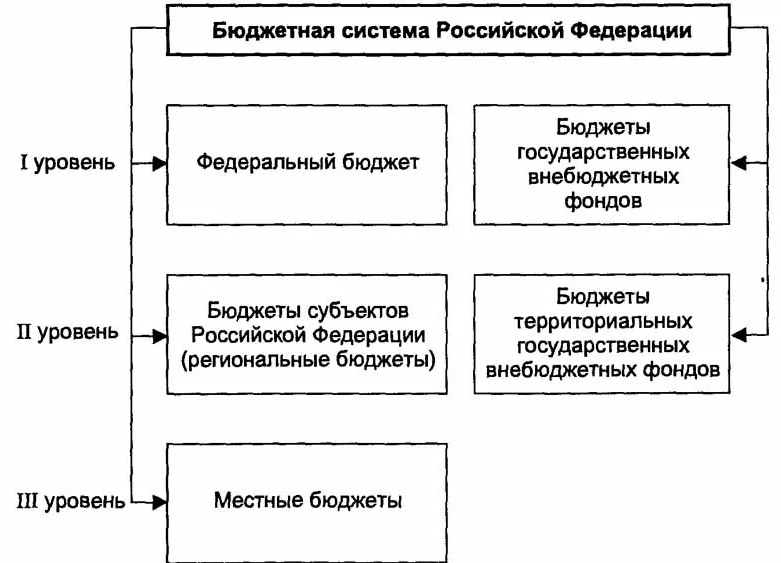

Бюджет имеет свою специфическую структуру, которая может быть представлена в таблице трехуровневой бюджетной системы Российской Федерации.

Рисунок 1.

Прочие источники дохода

Помимо налогов, у государства могут быть и другие источники доходов, которые так или иначе связаны с его участием в рынке.

- Правительство может владеть фирмами и получать прибыль от их деятельности. Например, если правительство владеет фабриками по производству спичек, то вся прибыль от этих фабрик идет в бюджет. Какими фирмами хочет владеть правительство? Во-первых, правительство может установить государственную монополию (или регалии) на производство товара и получать прибыль, повышая цену без ограничений. Например, государство может владеть предприятиями, которые производят алкогольную продукцию и получать монопольную прибыль от продажи этой продукции по высоким ценам. В принципе, это похоже на введение акцизного налога на алкоголь. Во-вторых, государство может взять под контроль бизнесы, которые являются естественными монополиями, такие как транспорт или связь. Однако это делается для того, чтобы предотвратить завышение тарифов этими монополиями, чтобы правительство не могло рассчитывать на большие доходы. Кроме того, правительство может стать владельцем фирм в заведомо убыточной отрасли с целью их целенаправленного использования. Это могут быть, например, детские дома, школы, больницы и т.д. Владение такими фирмами является расходом, а не доходом для государства. И поддержку этих фирм можно рассматривать как отрицательный акцизный налог на их деятельность.

- Государство может объявить себя владельцем всех природных ресурсов и взимать плату за их использование. Таким образом, арендная плата будет не доходом какого-то частного владельца, а источником наполнения бюджета. Поскольку право собственности на ресурсы не является священным правом человека, арендная плата за пользование природными ресурсами является подходящей формой дохода.

- Правительство может продать государственную собственность. Например, если государство владеет собственностью, оно может продать ее, чтобы получить за нее деньги. Она может продавать государственные предприятия, если не связаны с какими-либо другими затратами. Если у правительства есть запасы ювелирных изделий (золота, драгоценных камней, произведений искусства) или ценных бумаг, оно может также продать их, чтобы получить деньги.

Косвенные налоги

Другим способом сбора денег в бюджет является косвенное налогообложение, которое заключается в налогообложении не получателя доходов, а производителя (предприятия).

Одним из косвенных налогов является налог на добавленную стоимость (НДС для краткости). Добавленная стоимость - это разница между ценой продажи готовой продукции и затратами на приобретение производственных ресурсов (добавленная бизнесом стоимость к стоимости потребленных производственных ресурсов). Например, если сапожное предприятие закупило сырье за 200 тыс. рублей, изготовило из него сапоги, которые были проданы за 300 тыс. рублей, то добавочная стоимость составляет 100 тыс. рублей. Если НДС составляет 30 процентов, то компания должна заплатить налог в размере 30 тысяч рублей.

Для того чтобы заплатить этот налог, компания должна увеличить цену своей продукции на сумму НДС (в противном случае она понесет убыток). Поэтому НДС в конечном итоге оплачивается людьми, которые переплачивают за товар, который они покупают.

Легко заметить, что если сложить общую сумму НДС, уплаченную всеми предприятиями в рамках одной производственной цепочки, то на самом деле у нас есть налог на конечную цену продукта. Таким образом, НДС является косвенным налогом, потому что в конечном итоге он взимается с получателя дохода, но в обход подоходного налога, так сказать, за счет повышения цены продукта.

Правительство может взимать такой налог непосредственно с цены конечного продукта - налога с продаж, уплачиваемого предприятиями розничной торговли, реализующими потребительские товары. Например, налог с продаж в размере 5% означает, что пальто, за которое продавец получает 100 рублей, потребитель должен купить за 105 рублей. С каждой розничной продажи товаров взимается налог с продаж.

| Рекомендую подробно изучить предметы: |

| Ещё лекции: |

- Чикагская школа монетаризма - теория, концепция и история основателя

- Альтернативная стоимость строительства - проблема выбора, особенности, важность и суть

- Виды и формы промышленности - концепция, сущность и структура

- Экономическое хеджирование - концепция, суть и виды

- Промышленное развитие Японии - характеристика, текущее состояние и зонирование

- Лесное хозяйство России - состав, значение, история развития и направления

- Макроэкономическая политика - цели, задачи, концепция и методы

- Джеймс Эдуард Мид, английский экономист - достижения, вклад в экономику и биография