Анализ структуры бюджета - суть и определения

Содержание:

Бюджет представляет собой финансовый документ, состоящий из доходной и расходной частей.

Функции бюджета: планирование, распределение, регулирование и контроль денежных средств.

Назначение бюджета зависит от его объема. На государственном уровне бюджет формируется с целью сбалансирования распределения доходов. На уровне коммерческого предприятия - анализ доходов и расходов предприятия, выявление "точек роста" предприятия.

Суть бюджета определяется его назначением.

Государственный бюджет

Государственный бюджет - это денежный фонд, отражающий фактические и планируемые доходы и расходы.

На государственном уровне формируются три типа бюджетов: муниципальный, региональный и федеральный. Каждый из них отражает соответствующий блок консолидированного бюджета.

Консолидированный бюджет представляет собой совокупность бюджетов всех уровней и внебюджетных фондов.

Структура государственного бюджета состоит из трехуровневого бюджета и внебюджетных фондов.

Суть бюджета

Бюджет - это смета, учет доходов и расходов хозяйствующего субъекта.

Бюджеты составляются на уровне государства, области, города (муниципалитета), а также в коммерческих и некоммерческих фирмах.

Основными функциями бюджетов являются распределение средств, регулирование, стимулирование, планирование и контроль.

Суть бюджетов заключается в том, что бюджет представляет собой денежный фонд, отражающий доходы и расходы (фактические и перспективные (плановые)).

Оценка и анализ проводятся для различных целей. Таким образом, на правительственном уровне одной из основных задач является функция распределения полученных доходов и функция планирования расходов.

Следует отметить, что в Российской Федерации бюджетное планирование базируется на программно-целевом методе.

Анализ бюджета коммерческой компании в большей степени ориентирован на контроль и достижение показателей. Поскольку коммерческие предприятия в первую очередь заинтересованы в получении прибыли от своей деятельности.

Отметим, что можно оценить структуру бюджета за выбранный период или за несколько периодов в динамике.

Рассмотрим порядок анализа структуры государственного бюджета на примере Российской Федерации и бюджета торговой компании.

Анализ структуры бюджета торговой компании

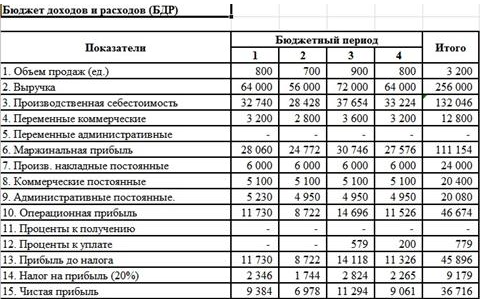

Поскольку в фирмах составляются различные бюджеты в зависимости от бюджетирования в коммерческой организации, рассмотрим структуру бюджета с использованием бюджета доходов и расходов (БОР), которая приведена в табл. 2.

Таблица 2 - Бюджет доходов и расходов коммерческой фирмы:

При анализе бюджета доходов и расходов (БОР) предприятия используется планово-факторный анализ (дисперсионный анализ), а анализ структуры бюджета - вспомогательный анализ.

Структурный анализ проводится в динамике или в течение определенного периода времени, выделяются процентные доли статей доходов, расходов или общей суммы доходов или себестоимости реализованной продукции.

Анализ структуры государственного бюджета

В Российской Федерации существует три уровня бюджетов - государственный, региональный, муниципальный, внебюджетный. Таким образом, можно выделить федеральный бюджет, консолидированные бюджеты субъектов Российской Федерации, консолидированный бюджет Российской Федерации и бюджеты государственных внебюджетных фондов.

Поэтому для того, чтобы оценить структуру, необходимо сначала выбрать объект исследования.

Рассмотрим анализ структуры бюджета на основе консолидированного бюджета Российской Федерации и бюджетов государственных внебюджетных фондов.

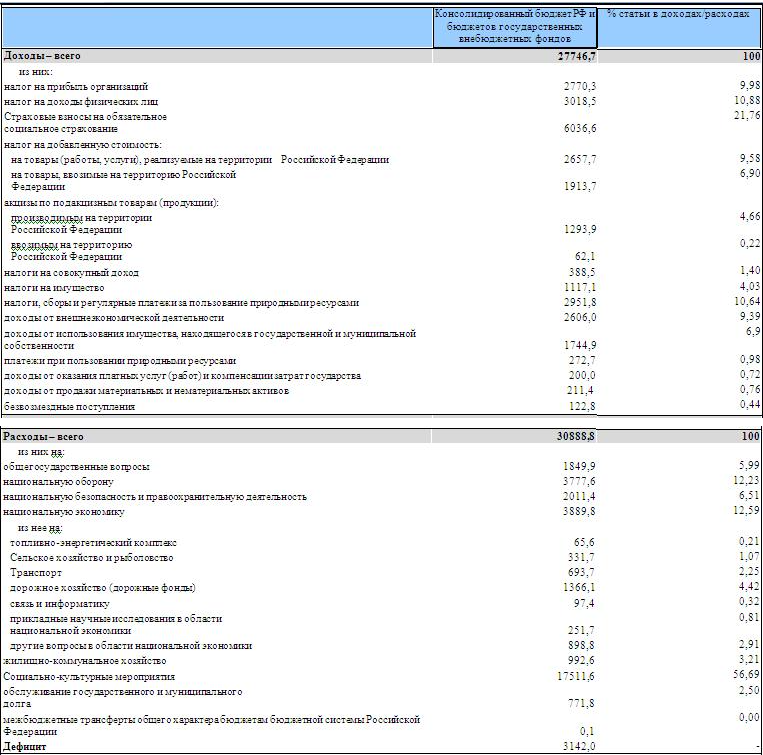

В качестве исходных данных мы используем данные Федеральной службы государственной статистики Российской Федерации в области государственных финансов, представленные в табл. 1.

Таблица 1 - Бюджет РФ на 2016 г., млрд руб:

Так, по структуре бюджета можно сказать, что наибольшую долю в доходах занимают страховые взносы по обязательному социальному страхованию (21,76%), подоходному налогу с физических лиц (10,88%), корпоративному подоходному налогу (9,98%).

В структуре расходов бюджета преобладают расходы на социально-культурные мероприятия (56,69%), расходы на национальную экономику (12,59%) и национальную оборону (12,23%).

Отметим, что ВВП также может быть выбран в качестве показателя для оценки структуры, а не суммы доходов или расходов, как в примере в табл. 1.

Для более глубокого анализа можно провести динамический анализ за 3-7 лет с целью выявления положительной или отрицательной динамики профицитов (дефицитов) бюджета, расходов и доходов. Кроме того, рассчитываются темпы роста, темпы прироста и изменения абсолютных показателей.

| Рекомендую подробно изучить предметы: |

| Ещё лекции: |

- Достижения и закономерности экономической науки - предмет, концепция и законы

- Креативная экономика и ее развитие - аспекты, концепция, сущность и особенности

- Рынок земли: его особенности - характеристики и спрос

- Теория монополий. Монополии в российской экономике - история развития и концепция

- Принципы рыночной экономики - свободный выбор, концепция и саморегулирование

- Состав мирового хозяйства - закономерности, концепция и структура

- Государственно плановая экономика - определение, характеристики, место, роль и особенности

- Социально-экономическое развитие западной Европы - производство, проблемы и характеристики