Анализ и диагностика финансово-хозяйственной деятельности предприятия - особенности, сущность, содержание и классификация видов

Содержание:

В современных экономических условиях деятельность любого субъекта хозяйствования является предметом внимания широкого круга участников рыночных отношений, заинтересованных в результатах их функционирования.

Для обеспечения выживания необходимо уметь реалистично оценивать финансовое состояние как собственной компании, так и существующих потенциальных конкурентов. Финансовое состояние является важнейшей характеристикой экономической деятельности компании. Он определяет конкурентоспособность и потенциал делового сотрудничества, а также оценивает степень обеспечения экономических интересов компании и ее партнеров в финансовом и операционном плане.

Цель анализа финансового положения - дать руководству представление о фактическом состоянии предприятия и предоставить тем, кто не работает непосредственно на предприятии, но интересуется финансовым положением, информацию, необходимую для беспристрастной оценки, например, рациональности использования дополнительных инвестиций в предприятие и тому подобное.

Анализ хозяйственной деятельности, оценка ее эффективности являются важным элементом системы управления

Сегодня управленческие решения и действия должны основываться на точных расчетах, глубоком и всестороннем экономическом анализе. Они должны быть научно обоснованы, мотивированы и оптимальны. Никакие организационные, технические и технологические меры не должны осуществляться до тех пор, пока их экономическая целесообразность не будет доказана. Недооценка роли анализа эффективности экономической деятельности и его оценки, ошибки в планах и управленческих действиях приносят чувствительные потери в современных условиях.

Особенности концепции финансового состояния, цели и задачи анализа

Предприятие - самостоятельное хозяйствующее субъект, созданное для осуществления хозяйственной деятельности, которая осуществляется с целью получения прибыли и удовлетворения общественных потребностей.

Финансовое положение предприятия означает его способность финансировать свою деятельность. Она характеризуется наличием финансовых ресурсов, необходимых для нормальной деятельности предприятия, целесообразностью их размещения и эффективностью их использования, финансовыми отношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой стабильностью.

Финансовое состояние предприятия может быть стабильным, нестабильным и кризисным. Способность компании своевременно осуществлять платежи и финансировать свою деятельность на долгосрочной основе свидетельствует о хорошем финансовом состоянии. Финансовое положение компании зависит от результатов ее производственной, торговой и финансовой деятельности. Если производственные и финансовые планы будут успешно реализованы, это положительно скажется на финансовом положении компании. И наоборот, невыполнение плана по производству и реализации продукции приводит к увеличению затрат, снижению объемов продаж и прибыли, а значит, к ухудшению финансового положения предприятия и его платежеспособности.

В свою очередь, стабильное финансовое положение положительно влияет на выполнение производственных планов и удовлетворение потребностей производства в необходимых ресурсах. Поэтому финансовая деятельность как часть хозяйственной деятельности направлена на обеспечение систематического получения и выдачи денежных средств, соблюдение платежной дисциплины, достижение рационального соотношения собственных и заемных средств и их наиболее эффективное использование. Основная цель финансовой деятельности - решить, где, когда и как использовать финансовые ресурсы для эффективного развития производства и достижения максимальной прибыли.

Чтобы выжить в условиях рыночной экономики и избежать банкротства предприятия, необходимо хорошо знать, как управлять финансами, какой должна быть структура капитала в соответствии со структурой и источниками формирования, какая доля должна брать собственные и заемные средства. Также необходимо знать такие понятия рыночной экономики, как деловая активность, ликвидность, платежеспособность, кредитоспособность предприятия, порог рентабельности, резерв финансовой устойчивости (зона безопасности), уровень риска, финансовый рычаг и другие, а также методы их анализа.

Сущность и содержание анализа и диагностики финансово-хозяйственной деятельности предприятия

Анализ является одним из методов научного исследования, суть которого сводится к ментальному или фактическому разложению целого на компоненты с целью выявления структуры и состава объекта исследования и установления взаимосвязей и взаимодействий его компонентов.

Анализ финансово-хозяйственной деятельности (сокращенно - ВЭД) предприятия предполагает комплексное изучение конкурентоспособности и качества продукции, технического уровня производства, его обеспеченности различными ресурсами и эффективности их использования. На практике она служит научной базой для принятия деловых решений.

Анализ финансово-хозяйственной деятельности предприятия неразрывно связан с необходимостью его диагностики.

Диагностика финансово-хозяйственной деятельности предприятия предполагает необходимость выявления и дальнейшего изучения изменений основных признаков и признаков, отражающих состояние производственной базы хозяйствующего субъекта, его экономики и финансов. Кроме того, он позволяет диагностировать возможные отклонения от нормальных рабочих параметров и предотвращать такие отклонения.

Основной целью анализа и диагностики финансово-хозяйственной деятельности предприятия является обеспечение повышения эффективности его функционирования путем систематического изучения всех видов деятельности хозяйствующего субъекта и обобщения их результатов.

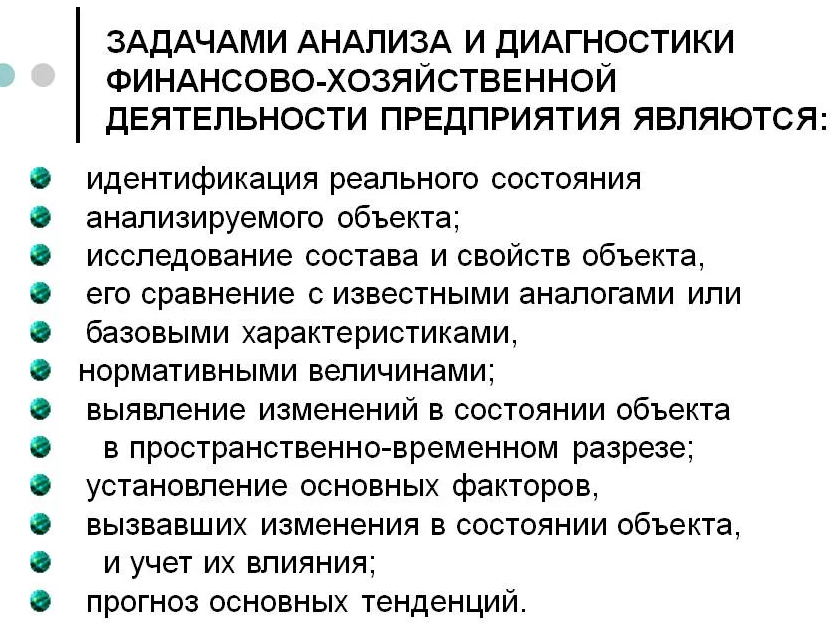

Основные задачи анализа и диагностики финансово-хозяйственной деятельности предприятия представлены на рисунке 1.

Рисунок 1: Задачи анализа и диагностики финансово-хозяйственной деятельности предприятия.

Предметом анализа и диагностики финансово-хозяйственной деятельности предприятия непосредственно является финансово-хозяйственная деятельность предприятия, ее конечные результаты, результаты оценки всех видов ресурсов хозяйствующего субъекта и их использования, а также финансовое состояние хозяйствующего субъекта и результаты его социального развития.

Предметом исследования является само предприятие и его структурные подразделения. Субъектами исследования могут быть пользователи информации, которые прямо или косвенно заинтересованы в результатах такого анализа. К внутренним пользователям такой информации могут относиться руководство предприятия и сотрудники его аналитических служб, его кредиторы, инвесторы и органы власти. К внешним пользователям относятся бухгалтерские и консалтинговые фирмы, страховые компании и другие подрядчики.

Общая методология диагностики финансово-хозяйственной деятельности предприятия

Анализ и диагностика финансово-хозяйственной деятельности компании требует использования ряда аналитических методов, совокупность которых в конечном итоге и определяет вид аналитических процедур.

В зависимости от содержания процесса управления можно назначить примерно три основных типа анализа:

- Текущий анализ;

- Оперативный анализ;

- Перспективный анализ.

Текущий анализ направлен на обобщение и оценку результатов деятельности хозяйствующего субъекта за определенный период времени и кумулятивно. В противном случае, это называется ретроспективным анализом. Результаты такого анализа используются для решения актуальных управленческих задач.

Оперативный анализ направлен на ежедневное изучение выполнения запланированных задач с целью оперативного вмешательства в производственный процесс и быстрого обеспечения эффективности функционирования экономического агента. Она основана на использовании первичных учетных данных.

Основной целью перспективного анализа результатов хозяйственной деятельности является определение ее возможных значений в будущем. Она носит во многом прогностический характер и служит основой для решения управленческих задач стратегического характера.

Информационная база для анализа и диагностики финансово-хозяйственной деятельности предприятия представлена данными бухгалтерской и статистической отчетности. Особую роль среди них играет отчет о финансовых результатах и бухгалтерском балансе.

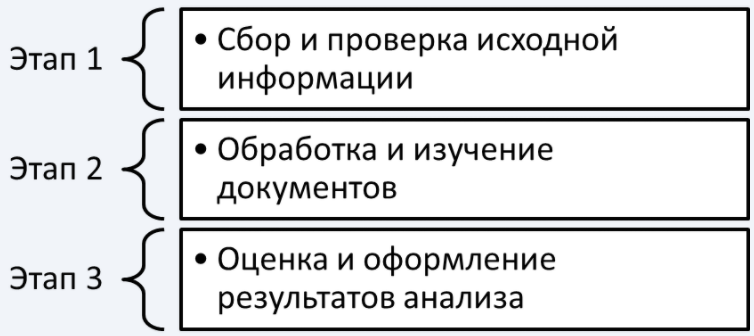

Диагностика финансово-хозяйственной деятельности предприятия и анализ ее результатов проводится последовательно в несколько этапов. Всего можно выделить около трех основных этапов (рис. 2).

Рисунок 2: Последовательность анализа и диагностики FCD компании.

Прежде всего, необходимо определить цели анализа и информационную базу для его проведения. На ее основе осуществляется сбор и изучение первичной информации. Затем он исследуется и обрабатывается. Первичные данные преобразуются в сопоставимую форму, выполняются необходимые расчеты. На основе рассчитанных показателей оцениваются результаты финансово-хозяйственной деятельности предприятия, его финансовое положение и хозяйственная деятельность. Завершающим этапом диагностики является регистрация результатов анализа и их последующее использование.

Классификация видов анализа финансовой деятельности предприятия

Анализ финансовой деятельности представляет собой сложную и многослойную экономическую категорию. Она может быть подвергнута множественной классификации по различным причинам. Основными критериями для различения типов являются:

- Отраслевая атрибутика;

- Временноременной атрибут;

- Пространственный признак;

- Объект управления;

- Частота расследования;

- Полнота и содержание изучаемых предметов;

- Методология исследования и т.д.

В зависимости от отраслевой принадлежности анализ FCD компании делится на отраслевой и межотраслевой.

В соответствии с критерием времени проводится различие между перспективным (предварительным) и ретроспективным (ретроспективным) видами ВЭД-анализа компании.

По пространственной характеристике анализ ФКР делится на межхозяйственный и внутрихозяйственный.

В зависимости от объекта управления выделяется:

- Бухгалтерский (аудиторский) анализ;

- Финансово-экономический анализ;

- Технико-экономический анализ;

- Экономико-статистический анализ;

- Социально-экономический анализ.

В зависимости от периодичности анализа он может быть одноразовым (эпизодическим) или периодическим (систематическим).

В зависимости от содержания и полноты изучаемых вопросов различают два вида анализа - полный и тематический.

На основе методологии исследования анализ может быть сравнительным, факториальным, функционально-ценностным, экономико-математическим и др.

| Рекомендую подробно изучить предметы: |

| Ещё лекции: |

- Состав, состояние и перспективы развития рынков факторов производства в российской экономике - особенности, характер и виды

- Экономика гражданского права - взгляды, понятие и основные принципы

- Проблема экономического выбора - суть, особенности и кривая производственной возможности

- Экономические виды спроса и их классификация - понятия и определения

- Восточная экономическая зона России - особенности, тенденции и понятия

- Экономическая математика - причины, концепция и методы

- Экономическое развитие Италии - современная экономика, история и послевоенное развитие

- Цена безубыточности - сущность, концепция. формула и цель