Амортизация основных фондов - концепция, понятие и методы расчета

Содержание:

Стоимость - один из важнейших факторов принятия решений в управлении бизнесом, который представляет собой достаточно сложную систему, объединяющую все ресурсы (деньги, материалы, рабочую силу). Достижение бизнес-целей всегда связано с затратами, и предприниматель не может быть уверен в правильности принятого решения, если при его подготовке не был проведен анализ затрат и производственных издержек.

Такой анализ направлен на выявление путей повышения эффективности использования всех имеющихся в компании ресурсов. Анализ производственных затрат позволяет более объективно оценить прибыль и рентабельность.

Проблема повышения эффективности использования основных средств и производственных мощностей предприятия занимает центральное место в переходе к рыночным отношениям. Имея четкое представление о роли каждого элемента основных средств в производственном процессе, их физическом и моральном износе, факторах, влияющих на использование основных средств, можно определить методы и направления, с помощью которых можно повысить эффективность использования основных средств и производственных мощностей предприятия, что позволит снизить затраты и повысить производительность труда.

Концепция предприятия средства производства

Наибольшая доля в структуре имущественного комплекса предприятия приходится на основные средства.

Основные средства - это произведенные активы, которые используются многократно или непрерывно в течение длительного периода времени, но не менее одного года, для производства товаров, рыночных и нерыночных услуг. Основные средства делятся на материальные и нематериальные.

К материальным активам относятся здания, сооружения, машины и оборудование, измерительные и контрольные приборы и аппаратура, жилые помещения, компьютеры и оргтехника, транспортные средства, инструменты, производственные и бытовые принадлежности, рабочий, сельскохозяйственный и племенной скот, многолетние насаждения и другие виды материальных активов.

Нематериальные активы (нематериальные активы) включают компьютерное программное обеспечение, базы данных, оригинальные произведения развлечений, литературы или искусства, наукоемкую промышленную технологию, другие нематериальные активы, являющиеся объектами интеллектуальной собственности, использование которых ограничено установленными в них имущественными правами.

Основные средства и нематериальные активы включены в бухгалтерский баланс по статье "Внеоборотные активы". Объединяет эти виды ресурсов предприятия не только то, что они играют важную роль в деятельности предприятия, но и то, что объекты, входящие в состав основных средств, используются в течение длительного времени (более одного года). Однако более пристальный взгляд показывает, что основные средства и нематериальные активы имеют значительные различия, которые отражаются в методах их учета, анализе использования и влияния на финансовые результаты. Далее рассмотрим основные средства компании.

Амортизация основных фондов (ФА) - это постепенный перевод стоимости ФА на промышленные товары с целью накопления финансовых ресурсов для полного восстановления, т.е. обновления.

Понятие амортизации и функции амортизационных отчислений

Денежным выражением суммы амортизации являются амортизационные отчисления, которые соответствуют степени износа актива.

Амортизационные отчисления являются важным компонентом текущей себестоимости произведенной продукции, который включается в себестоимость производства, а также финансовых ресурсов экономики в целом. Амортизационные отчисления выполняют такие функции:

- Создать фонды с целью полного восстановления основных фондов по истечении срока их полезного использования, иными словами, обеспечить их легкое воспроизводство;

- Накопить средства для расширенного воспроизводства;

- Создать систему планирования и финансовых стандартов, необходимых для планирования экономических пропорций воспроизводства основных фондов и распределения мощностей;

- Создать систему экономических расчетов стандартов, используемых при расчете производственных затрат, прибыли, рентабельности;

- Создавать средства для развития производства, инноваций;

- Стимулирование более быстрого обновления основных фондов.

В прошлом ассигнования на амортизацию были разделены на две части: Капитальный ремонт и полное восстановление. В настоящее время капитальный ремонт и другие виды ремонта осуществляются за счет текущих производственных затрат.

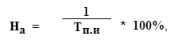

Амортизация основных средств начисляется исходя из годовых норм амортизации. Норма амортизации - это часть стоимости основных средств, которая конвертируется в готовую продукцию в течение года. Как правило, норма амортизации устанавливается правительством в процентах от стоимости основного средства.

Методы расчета суммы амортизации

Амортизационную стоимость можно рассчитать одним из следующих методов:

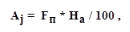

Прямой метод, при котором стоимость ПП амортизируется равными суммами в течение срока его полезного использования. Na - норма амортизации, Aj - сумма амортизации в jth году.

Рисунок 1: Формула.

Рисунок 2: Формула.

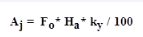

Метод снижения баланса. Сумма годовой амортизации рассчитывается с использованием остаточной стоимости ПП, нормы амортизации и коэффициента ускорения:

Рисунок 3: Формула.

Метод амортизации стоимости основных средств по отношению к объему производства. Амортизация начисляется в зависимости от объема производства и применяется только к оборудованию, непосредственно участвующему в производственном процессе. Qf и Qn являются фактическим и расчетным объемом производства соответственно.

Рисунок 4: Формула.

Как определить срок полезного использования основных средств

Амортизация представляет собой денежное возмещение убытка от обесценения основных средств компании.

Норма износа, выраженная в процентах от стоимости основных средств, является нормой износа. Его расчет основан на формуле:

Н(а) = [Fп – Л + Д) / (Fп • Тсл)] • 100%

Где Fп – это первоначальная стоимость ОФ, Л – это ликвидационная стоимость ОФ, Д – это стоимость демонтажа изношенных ОФ и иных расходов, связанных с ликвидацией, Тсл – срок службы ОФ.

Годовая сумма амортизационных отчислений на обновление ПП определяется следующим образом: среднегодовая стоимость ПП умножается на нормы амортизации, а также на их корректирующие коэффициенты, которые учитывают конкретные условия использования каждого ПП.

Для осуществления амортизации необходимо знать срок полезного использования основных средств.

Срок полезного использования - это период, в течение которого объект ПП будет приносить доход или служить для выполнения целей работы компании. Срок полезного использования определяется при передаче актива в бухгалтерский учет. Для этого используются как централизованные данные, так и данные из технических спецификаций.

| Рекомендую подробно изучить предметы: |

| Ещё лекции: |

- Экономическое развитие индустриальных стран - темпы, классификация и характеристики

- Нефтедобыча в России - важность, структура и особенности

- Экономические и правовые аспекты использования франчайзинга - суть, принципы, концепция и аспекты

- Виды и типы экономического рынка - функции, структура и понятия

- Естественные монополии: регулирование производства общественных благ - концепция, преимущества и недостатки

- Модели бюджетно-налоговой политики - особенности и концепции

- Уравнение линии бюджетного ограничения - концепция и определения

- Встроенные экономические стабилизаторы - виды и понятие