Акционерная прибыль - порядок получения, функции, особенности и распределение прибыли

Содержание:

Основой рыночного механизма являются экономические показатели, необходимые для планирования и объективной оценки производственно-хозяйственной деятельности предприятия, формирования и использования специальных фондов, согласования затрат и результатов на определенных этапах воспроизводственного процесса. В условиях перехода к рыночной экономике прибыль играет главную роль в системе экономических показателей.

Прибыль как основной результат предпринимательской деятельности обеспечивает потребности организации и государства в целом.

Прибыль - это конечный финансовый результат, характеризующий производственно-хозяйственную деятельность предприятия, то есть составляющий основу экономического развития предприятия. Рост прибыли формирует финансовую основу для самофинансирования деятельности предприятия и расширенного воспроизводства. Часть обязательств перед бюджетом, банками и другими предприятиями оплачивается за счет прибыли. Таким образом, прибыль становится важнейшим фактором оценки производственно-финансовой деятельности предприятия. Он характеризует оценки деловой активности и финансового благополучия. Основная часть финансовых ресурсов органов государственной, региональной и местной власти формируется за счет отчислений из прибыли в бюджет, а от их увеличения во многом зависят темпы экономического развития страны, отдельных регионов, рост социального благосостояния и, в конечном счете, повышение уровня жизни населения. Прибыль является одним из важнейших финансовых показателей для планирования и оценки хозяйственной деятельности предприятий. Прибыль направляется на финансирование научно-технического и социально-экономического развития предприятий, а также на увеличение фонда заработной платы работников.

Порядок получения прибыли в акционерном обществе

В теории финансового менеджмента основной целью деятельности компании является максимизация богатства ее владельцев, то есть максимизация роста собственного капитала. В финансово-экономической литературе и в корпоративной практике это увеличение называется глобальной прибылью. Единственный способ достичь этого (помимо привлечения новых взносов в уставный капитал) - это увеличить стоимость активов фирмы (при условии, что она не будет использовать заемные средства для финансирования увеличения своих активов)1.

Например, первоначальная стоимость активов компании составляла 1000 единиц. Продав продукт за сумму, превышающую его себестоимость, фирма увеличила стоимость своих активов до 1 200. Эта операция привела к нарушению баланса, так как у фирмы не было соответствующих обязательств в отношении разницы между себестоимостью и ценой продажи. Для восстановления равновесия в состав капитала была введена новая статья "прибыль", размер которой (200 единиц) равнялся этой разнице. Таким образом, собственный капитал компании составил 1200 единиц. Владельцы компании стали богаче по стоимости полученной прибыли.

Увеличение стоимости активов, выразившееся в том, что цена их продажи была выше, чем стоимость приобретения, было конвертировано в увеличение их стоимости в статье, отражающей долю владельцев в капитале предприятия. Сумма реинвестированной (капитализированной) прибыли собственников отражается в балансе компании как нераспределенная прибыль. Вместе с уставным капиталом (размер которого не изменяется без перерегистрации учредительных документов) нераспределенная прибыль составляет собственный капитал общества.

Увеличение стоимости активов, приводящее к прибыли, является достаточно общим понятием. В частности, это предполагает увеличение стоимости активов в связи с внешними факторами, такими как повышение курса иностранной валюты, доступного для компании, которое происходит независимо от ее усилий. Следовательно, актив становится дороже, и фирма получает прибыль. Теоретически, можно представить себе ситуацию, когда компания получает прибыль, ничего не делая, кроме как под влиянием таких внешних факторов. Однако экономическая теория развеивает эти надежды. В условиях рынка невозможно долгое время получать прибыль, используя только свое доминирующее положение в какой-либо области: уникальную структуру активов, монопольное владение технологиями и т.д. Конкуренция очень быстро выравнивает игровое поле для всех фирм в данной отрасли или географическом регионе. Эта истина очевидна для предпринимателей и менеджеров, поэтому компании, которые они основали и которыми они управляют, не прекращают свою активную деятельность даже на мгновение, пытаясь "выжать" максимально возможную прибыль из каждой операции.

Другая аксиома деловой жизни - необходимость заранее делать расходы, чтобы в будущем получить отдачу от них. Таким образом, деятельность предприятия разделена на большое количество параллельных хозяйственных операций (сделок), которые связаны с затратами, которые впоследствии должны быть возмещены за счет полученных доходов. Путем суммирования общих доходов от этих операций за период времени (скажем, за год) и сравнения их с общими расходами за тот же период, определяется прибыль за период. Она в точности совпадает с суммой прибыли, рассчитанной как увеличение стоимости собственного капитала.

Прибыль и ее функции

На сегодняшний день в экономике существуют различные подходы к определению понятия "прибыль". В самом общем смысле под ним понимается конечный финансовый результат хозяйствующего субъекта, который представляет собой разницу между полученными доходами и понесенными расходами за определенный (фиксированный) период (день, неделя, месяц, квартал, год).

Как особая экономическая категория, прибыль отражает чистый доход, полученный в сфере материального производства в процессе предпринимательской деятельности.

Прибыль играет важную роль в деятельности хозяйствующих субъектов и государства в целом. Его суть отражена в функциях, которые прибыль выполняет на микро- и макроуровнях (рис. 1).

Рисунок 1: Функции прибыли.

Прибыль, как конечный финансовый результат экономической единицы, отражает ее абсолютный эффект и показывает чистую разницу между доходами и расходами.

При этом прибыль служит инструментом распределения чистого дохода, ее часть добавляется в государственный бюджет в виде подоходного налога, а затем перераспределяется для государственных нужд.

Кроме того, прибыль выполняет стимулирующую функцию, выступая в качестве источника роста собственного капитала и финансирования воспроизводственного процесса, обеспечивая предпринимателям доход и оплату труда трудового коллектива и т.д.

В настоящее время прибыль как экономическая категория имеет несколько классификаций по разным причинам. Его основные формы - бухгалтерский учет и экономическая прибыль. Основные типы:

- Валовая прибыль;

- Прибыль от продаж;

- Прибыль до налогов;

- Чистая прибыль.

Чистая прибыль представляет собой чистую маржинальную прибыль, полученную компанией. Он используется для выплаты дивидендов акционерам. Она также направляется в различные фонды и резервы для дальнейшего финансирования развития организации.

Особенности создания и распределения прибыли акционерного общества

Прибыль акционерного общества формируется аналогично прибыли любого хозяйствующего субъекта и определяется как разница между его доходами и расходами.

Доход компании является результатом осуществления и нереализации деятельности. Соответственно, существуют выручка от продаж и нераспродажная выручка, т.е. выручка, связанная с основной деятельностью, и выручка, не связанная с основной деятельностью.

Основным финансовым результатом деятельности Корпорации является чистая прибыль, которая является маржинальным доходом, освобожденным от налогообложения.

Часть чистой прибыли корпорации предназначена для распределения дивидендов акционерам, а оставшаяся часть сохраняется в составе корпорации как нераспределенная прибыль. Нераспределенная прибыль служит источником акционерного капитала корпорации и используется для финансирования ее дальнейшей деятельности.

Посмотрите внимательнее на доходы акционеров.

Прибыль акционера - это доход, получаемый владельцами акций компании. Его можно условно разделить на два типа:

- Дивиденды, которые являются доходами от текущей деятельности компании;

- Прибыль от прироста капитала, которая отражается в изменении цены акций компании.

Именно дивиденды дают акционерам основную часть прибыли. Фактически, они представляют собой доход, который начисляется на одну акцию. Таким образом, чем больше количество акций, которыми владеет физическое лицо, тем больше его доход.

Размер дивиденда может быть в денежной форме или в процентах от номинальной стоимости акции. Размер дивидендов определяется решением совета директоров корпорации и ее уставом.

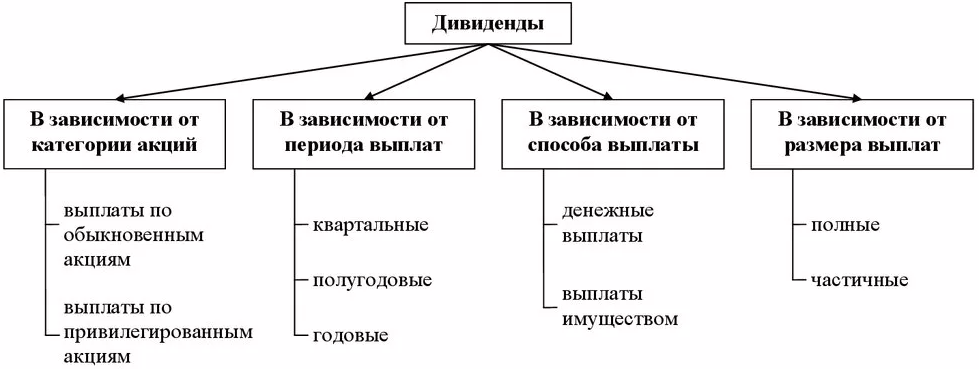

Дивиденды, выплачиваемые Корпорацией своим акционерам, по различным причинам подлежат множественной классификации (рис. 2).

Рисунок 2: Виды дивидендов.

Поскольку все акции делятся на два типа (привилегированные и обыкновенные), есть и определенные различия в дивидендах. Таким образом, держатели привилегированных акций имеют преимущественное право на получение дивидендов. Как правило, дивиденды по таким акциям стабильны, а их размер в большинстве случаев превышает размер дивидендов по обыкновенным акциям.

Прирост капитала, как вид прибыли акционера, происходит, когда акции продаются по более высоким ценам, то есть рыночная стоимость компании увеличивается. Когда акции не продаются по повышенной стоимости, их называют нереализованными.

Акционерное общество как форма организации бизнеса

Акционерное общество представляет собой предприятие, уставный капитал которого разделен на определенное количество акций, что является одной из форм организации бизнеса в современном мире.

Акции представляют собой ценные бумаги, выпущенные акционерным обществом, которые дают их владельцам (акционерам) определенные права, в том числе:

- Права на получение части прибыли в виде дивидендов;

- Права на управление компанией;

- Права на имущество компании в случае ее ликвидации.

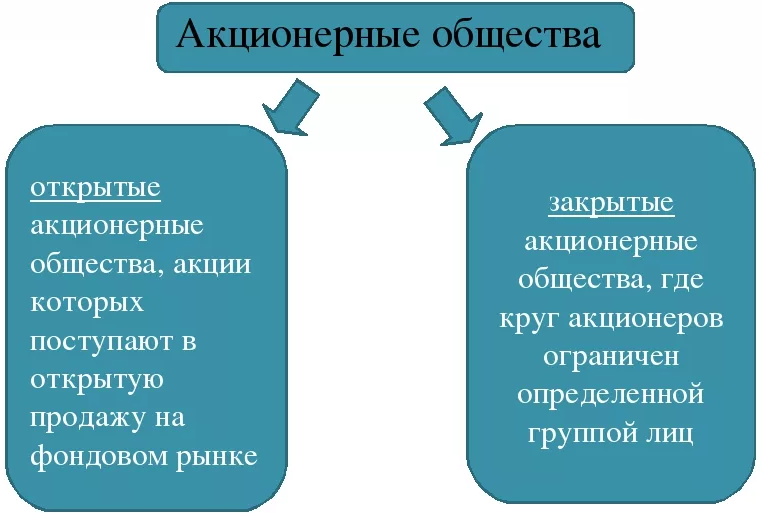

На сегодняшний день существует два основных типа публичных компаний (рис. 3). Раньше их называли открытыми и закрытыми.

Рисунок 3: Типы публичных компаний.

Публичная (открытая) корпорация характеризуется свободной куплей-продажей своих акций как физическим, так и юридическим лицам (инвесторам). Покупка и продажа акций корпорации не требует одобрения собрания акционеров.

Негосударственное (частное) акционерное общество предполагает, что акции общества распределяются между учредителями или в ограниченном кругу лиц. Общее количество акционеров внебиржевого акционерного общества не может превышать 50 человек. Акционеры такой компании получают право преимущественной покупки акций других акционеров.

В любом случае уставный капитал акционерного общества всегда делится на акции, которые распределяются между акционерами. Количество и номинальная стоимость акций не ограничены. При осуществлении финансово-хозяйственной деятельности акционерное общество имеет право на дальнейшую эмиссию (выпуск акций). Именно акции дают акционерам право собственности и право на получение дохода.

| Рекомендую подробно изучить предметы: |

| Ещё лекции: |

- Экономическое развитие Англии - отраслевая структура, текущее состояние и развитие после Первой мировой войны

- Условия экономического равновесия - сущность и модели равновесия

- Экономический рост и проблемы экологии - концепция, экологические проблемы и показатели роста

- Интернационализация - параметры, инструменты и капитал

- Плановые показатели в экономике - система, особенности и нормы

- Инвестиции как фактор экономического роста - концепция, суть термина и особенности

- Понятие экономики религий - концепция и суть

- Ресурсы экономической системы - понятия и функции